Стеллажная сделка (стрэддл)

Стеллажная сделка или стрэддл представляет собой комбинацию опционов колл и пут на один и тот же базисный актив с одинаковой ценой исполнения и датой истечения контрактов, которые одновременно являются длинными или короткими.

Если инвестор купил опционы колл и пут, то говорят, что он купил стрэддл, а позиция называется длинный стреддл (стеллаж). Если он продал опционы колл и пут, то говорят, что он продал стрэдцл, а позиция называется короткий стрэддл (стеллаж). 1 Рассмотрим длинный и короткий стеллаж на примерах.Пример (длинный стрэддл).

Инвестор купил трехмесячные опционы колл и пут на акцию компании А с ценой исполнения 100 руб. Колл стоит 3 руб., пут - 2 руб. Цена спот акции 100 руб. График выигрышей-проигрышей инвестора К моменту истечения контрактов представлен на рис. 14.1.

|

Как следует из графика, если к моменту истечения контрактов цена спот акции не сильно отклонится от цены исполнения, инвестор понесет убыток. Максимальные потери равны сумме уплаченных премий (/ = 3 + 2 = 5 руб., где і - сумма двух премий) при равенстве

цены спот и цены исполнения. Точки безубыточности можно определить по следующим формулам:

Х + І = правая точка безубыточности , (14.1)

X-і -левая точка безубыточности. (14.2)

В примере правая точка равна:

100 + 5 = 15 руб.,

левая точка:

100-5 = 95 руб.

Таким образом, если к моменту истечения контрактов цена спот акции больше 95 руб., но меньше 105 руб., инвестор проигрывает. Если акция стоит меньше 95 руб. или больше 105 руб., инвестор выигрывает. Величина выигрыша потенциально не ограничена (при росте цены акции). Для расчета выигрышей-проигрышей покупателя стеллажа к моменту истечения контрактов можно воспользоваться таблицей 14.1.

Таблица 14Л. Результаты покупателя стеллажа к моменту истечения контрактов (S - курс акции в день истечения контрактов; X - цена исполнения; і - сумма уплаченных премий)

|

Для формирования стрэддла используют опционы без выигрыша. Дельта опциона колл ATM равна примерно +0,5, опциона пут ATM- минус 0,5, поэтому позиция по спрэду является дельта-нейтральной. Это означает, что при небольшом изменении цены акции стоимость портфеля инвестора практически не изменится. Так, при росте курса акции повысится цена опциона колл, но снизится стоимость опциона пут. Если инвестор закроет позицию в этот момент, то проиграет на выкупе опциона колл по более высокой цене, однако выиграет прак

тически эту же сумму на выкупе опциона пут. В результате общая сумма средств инвестора не изменится. Аналогично, если курс акции упадет, опцион колл подешевеет, но дороже станет опцион пут. Однако общая стоимость портфеля инвестора останется прежней, так как данные изменения компенсируют друг друга.

Как видно из графика, инвестор рассчитывает на сильное движение рынка, именно в этом случае он будет выигрывать. Это говорит о том, что гамма позиции положительна (она положительна для длинных опционов колл и пут). Поскольку стрэддл состоит из длинных опционов, то он имеет положительную вегу, и, следовательно, инвестор также заинтересован в росте внутренней волатильности опционов. В этом случае они будут дорожать.

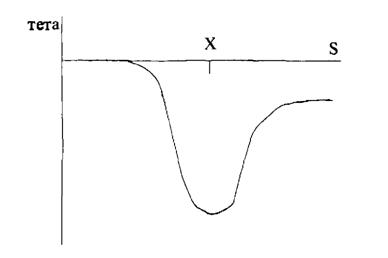

Таким образом, формируя стрэддл, инвестор ожидает или роста фактической волатильности акции, т.е. роста или падения ее курса (об этом говорит положительная гамма) или внутренней волатильности опционов (на это указывает положительная вега). Если рынок остается спокойным, то покупатель стеллажа несет потери за счет падения временной стоимости опционов, так как их тета отрицательна.

Опционы без выигрыша имеют наибольшую тету, и соответственно наиболее быстро теряют временную стоимость вследствие убывания времени опционного контракта. Поэтому не целесообразно держать стрэддл в течение длительного времени, особенно в последние 30 дней до истечения срока контрактов, когда величина теты начинает возрастать (по абсолютной величине) с ускорением. Оптимально купить стрэддл незадолго до наступления значимых экономических или политических событий, например, опубликования важных макроэкономических показателей развития страны. Непосредственно перед ними внутренняя волатильность опционов будет возрастать вследствие увеличения неопределенности будущей конъюнктуры. В этот момент следует закрыть позицию, продав подорожавшие опционы.

Пример (короткий стрэддл).

Инвестор продал трехмесячные опционы колл и пут на акцию компании А с ценой исполнения 100 руб. Колл стоит 3 руб., пут - 2 руб. Цена спот акции 100 руб. График выигрышей-проигрышей инвестора к моменту истечения контрактов представлен на рис. 14.2.

Как следует из графика, если к моменту истечения контрактов цена спот акции не сильно отклонится от цены исполнения, инвестор получит прибыль. Ее максимальная величина равна сумме полученных премий (/ = 3 + 2 = 5 руб.) при равенстве цены спот и цены исполне-

Рис. 14.2. Выигрыши-проигрыши продавца стрэддла к моменту истечения срока действия опционов |

ния. Точки безубыточности можно определить по формулам (14.1) и

(14.2) , как и для длинного стеллажа. В примере правая точка равна:

100 + 5 = 15 руб.,

левая точка:

100-5 = 95 руб.

Таким образом, если к моменту истечения контрактов цена спот акции больше 95 руб., но меньше 105 руб., инвестор выигрывает. Если акция стоит меньше 95 руб. или больше 105 руб., он проигрывает. Величина проигрыша потенциально не ограничена (при росте курса акции).

Для формирования короткого стрэддла используют опционы без выигрыша. Поэтому позиция инвестора дельта-нейтральна. Гамма позиции отрицательна. Это значит, что инвестор рассчитывает на спокойный рынок, именно в этом случае он будет выигрывать. Вега позиции отрицательна. Следовательно, инвестор заинтересован в падении внутренней волатильности опционов. В этом случае они будут дешеветь.

Таким образом, формируя стрэддл, инвестор ожидает или падения фактической волатильности акции (об этом говорит отрицательная гамма) или внутренней волатильности опционов (на это указывает отрицательная вега). Если курс акции сильно изменится, то продавец стрэддла понесет потери вследствие роста стоимости одного из опционов.

Тета позиции положительна. Опционы без выигрыша имеют наибольшую тету и наиболее быстро теряют временную стоимость вследствие убывания времени опционного контракта. Поэтому целе-

сообразно продать стрэддл за 30 дней до срока истечения опционов, когда значение теты начинает быстро возрастать. Если продать стрэддл до этого момента, то потенциальный риск будет перевешивать возможный выигрыш.

Приведем примеры длинного и короткого стреддла на основе котировок опционов на фьючерсный контракт на акции РАО ЕЭС на бирже РТС.

Пример.

Июньские опционы на фьючерс на акции РАО ЕЭС с ценой исполнения 8000 руб. имеют следующие котировки:

| ||||||||||||

а) Длинный стрэддл.

Формируя длинный стрэддл, инвестор покупает колл по цене продавца, т.е. за 200 руб. и пут за 150 руб. В сумме он уплачивает премию в 350 руб. Инвестор получит прибыль, если: 1) сильно изменится фьючерсная цена или 2) вырастет внутреннее стандартное отклонение опционов.

В первом случае за период действия контракта фьючерсная цена должна превысить значение верхней точки безубыточности:

8000+ 350 = 8350 диб.

или опуститься ниже нижней точки безубыточности:

8000-350 = 7650 дуб.

Во втором случае опционы подорожают вследствие роста неопределенности на рынке, поэтому их можно будет продать с прибылью.

б) Короткий стрэддл.

Формируя короткий стрэддл, инвестор продает колл по цене покупателя, т.е. за 180 руб. и пут за 130 руб. В сумме он получает премию в 310 руб. Инвестор получит прибыль, если: 1) фьючерсная цена сильно не изменится или 2) уменьшится внутреннее стандартное отклонение опционов.

В первом случае фьючерсная цена не должна превысить значение верхней точки безубыточности:

8000+ 310 = 83 Юдуб.

или упасть ниже нижней точки безубыточности:

Во втором случае выигрыш получится за счет падения стоимости опционов вследствие наступления более спокойной конъюнктуры рынка. Инвестор получит прибыль, выкупив опционы по более низкой цене.

Комбинацию, аналогичную стеллажной сделке, можно получить также за счет покупки (продажи) одной акции и покупки (продажи) двух опционов колл или пут. Рассмотрим возможные сочетания.

1. Инвестор покупает одну акцию и два опциона пут (см. рис.

14.3) . Стратегия аналогична длинному стеллажу.

Рис. 14.3. Покупка одной акции и деух опционов пут |

2. Инвестор продает одну акцию и два опциона пут. (см. рис.

|

| позиция |

| проигрыши |

14.4) . Стратегия аналогична короткому стеллажу.

3. Инвестор продает одну акцию и покупает два опциона колл (см. рис. 14.5). Стратегия аналогична длинному стеллажу.

| выигрыши

Рис. 14.5. Продажа одной акции и покупка двух олционое колл |

4. Инвестор покупает одну акцию и продает два опциона колл (см. рис. 14.6). Стратегия аналогична короткому стеллажу.

| покупка одной акции

Рис. 14.6. Покупка одной акции и продажа двух опционов колл |

14.3.1.2.

Еще по теме Стеллажная сделка (стрэддл):

- Крупные сделки и сделки с заинтересованностью в практике деятельности корпораций

- 30. Недействительность сделки. Общая классификация недействительныхсделок. Последствия признания сделки недействительной

- В разд. VI ГК РФ для обозначения договорных обязательств, осложненных иностранным элементом, используются термины: «сделка» (ст. 1209, 1217), «внешнеэкономическая сделка» (п. 2 ст. 1209) «договор» (ст. 1210—1215) и «соглашение» (ст. 1216).

- Глава 11. Сделки. Недействительные сделки

- Глава 2. Международная коммерческая сделка: понятие, признаки, проблемы правовой квалификации Квалифицирующие признаки международной коммерческой сделки

- Сделка

- Форма сделки

- Сделка.

- Сделки с «опционом»

- Валютные сделки

- Средняя геометрическая сделка

- Классическая валютная сделка "своп"

- Г. Срочные сделки

- Сделки "своп"

- Внешнеторговая сделка, ее признаки

- Сделка "swap"

- Срочные валютные сделки

- 2. Недействительные сделки и их правовые последствия

- Заключение сделки и установка ордера