ВВЕДЕНИЕ

Российский фондовый рынок характеризуется высокой нестабильностью и высокой степенью риска. Инвестирование в первичные активы (акции, АДР или паи инвестиционных фондов) на российском фондовом рынке сопряжено с неконтролируемым риском.

В мировой финансовой практике одним из способов устранения риска является использование различных деривативов и структурных продуктов, в том числе опционов. При использовании опционов для целей хеджирования и спекуляций, в большинстве случаев используются одиночные опционные контракты, либо стандартные опционные стратегии: колл/пут-спрэды, коллары, бабочки, cтрэддлы, стрэнглы, календарные и диагональные спрэды и другие опционные стратегии (см. главу 1.). С помощью таких стратегий не всегда могут быть реализованы инвестиционные цели и требования инвестора, содержащие сложные (нелинейные) целевые показатели доходности и/или ограничения по риску и стоимости. По этой причине исследования в области более гибких систем инвестирования в фондовый рынок с оптимальным соотношением доходности, риска и стоимостью опционного продукта являются актуальными. В диссертации предлагается и практически реализовывается разработанный инструментарий и методы структурировании (построения) опционных стратегий (продуктов)[1]. Данные опционные продукты отвечают сложным спекулятивным, инвестиционным целям и требованиям инвестора и содержат нелинейные целевые показатели доходности и/или ограничения по риску, а также являются бесплатными для клиента (с возможностью монетизации[2]) или с заданной стоимостью. При описании конкретных примеров реализации продуктов предполагается, что инвестор работает через обслуживающий банк, конструирующий данный структурный продукт на биржевом рынке опционов FORTS[3] или используя внебиржевые опционы. В работе также предлагается и реализовывается практически метод оптимизации «клиентских» опционных продуктов[4] за счет частичной или полной замены биржевых опционов на внебиржевые опционы для увеличения структуры конечных денежных выплат и величины монетизации конкретного опционного продукта. Улучшение данных характеристик смешанного портфеля опционов происходит за счет нахождения оптимальных страйков и долей выпускаемых внебиржевых опционов (доли биржевых опционов в портфеле также пересматриваются). Полученные портфели опционов, представляющие отдельные опционные продукты будут наилучшими по целевым показателям среди всевозможных опционных портфелей, отвечающих изначальным требованиям инвестора.Традиционно мировые и российские инвестиционные банки или инвестиционные подразделения коммерческих банков, предоставляют или начинают предоставлять (актуально для РФ) услуги по деривативным инструментам и продуктам на фондовом рынке, в числе которых могут быть: отдельные опционы и опционные продукты, фьючерсы, форварды, свопы[5], корзины акций[6], фонды торгуемые на бирже[7], структурные ноты[8], конвертируемые облигации[9] и другие, более сложные структурные продукты.

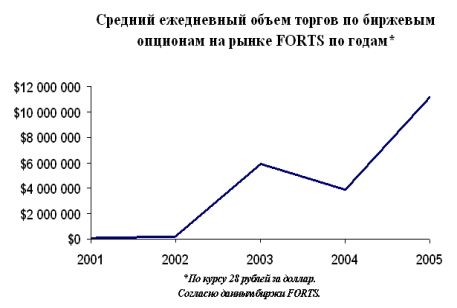

За период с 2001 по 2005 год средний ежедневный объем торгов по биржевым опционам на рынке FORTS вырос с незначительных объемов в сотни тысяч долларов до $12 млн., что говорит об огромном интересе к данному сегменту рынка (см. рис.1).

Рис. 1 Средний ежедневный объем торгов по биржевым опционам рынка FORTS

Предмет исследования. Возможные запросы клиентов инвестиционных банков, работающих на российском (мировом) фондовом рынке относительно инвестиционных структурных продуктов с заданными характеристиками: максимизация дохода при прогнозной цене (ценах), полное, частичное ограничение потерь и отрицательная, оптимальная стоимость продукта с возможностью монетизации.

Объектом исследования. Сложные опционные продукты на основе портфелей обычных биржевых опционов конструируемые в зависимости от запросов инвесторов, а также проблематика оптимизации опционных продуктов для увеличения структуры конечных денежных выплат и величины монетизации конкретного опционного продукта.

Целью диссертации является разработка инструментария и методов построения сложных опционных стратегий с более широким спектром конечных денежных выплат (нелинейной структурой выплат) на основе биржевых и внебиржевых опционов при условии максимизации денежных выплат в прогнозных ценах, ограничении на стоимость и величину максимальных потерь.

Для достижения цели поставлены следующие основные задачи исследования:

определить и классифицировать клиентские запросы и пожелания инвесторов к структурным инвестиционным продуктам на основе прогноза изменения цены/волатильности основного актива и стоимости продукта;

разработать инструментарий структурирования сложных опционных продуктов на основе обычных опционов, адекватно удовлетворяющих требованиям клиентов-инвесторов, работающих, в том числе на российском фондовом рынке;

разработать и реализовать практически методы структурирования новых сложных опционных продуктов для инвестиционных и коммерческих банков, работающих, в том числе на российском фондовом рынке;

рассмотреть некоторые аспекты теории оценки опционов, относящие к эффекту уклона внутренней волатильности и пут-колл диспаритету;

предложить и реализовать практически метод оптимизации клиентских опционных продуктов за счет замены биржевых опционов на внебиржевые для увеличения конечных клиентских денежных выплат и величины монетизации продукта;

смоделировать функцию уклона волатильности в зависимости от страйков биржевых опционов на фьючерс и величину безрисковой ставки на биржевом рынке опционов, которые необходимы для корректной оценки внебиржевых опционов;

предложить модель выпуска внебиржевых опционов оцененных с учетом функции уклона волатильности, необходимой для реализации метода оптимизации клиентских опционных продуктов.

Информационная база данных включает биржевые котировки фьючерсов и опционов на фьючерс РАО «ЕЭС» торгуемые на российском рынке деривативов FORTS в определенный торговый день.

В качестве методологической основы исследования используются методы: методы линейной оптимизации со сложной системой ограничений, аппроксимации и сглаживания данных, обработки и соединения различных массивов данных, программирования.

Теоретической основой исследования являются общепризнанные работы западных и российских ученых, практиков рынка деривативов в области структурирования, трейдинга, оценки и хеджирования обычных и экзотических опционов, опционных стратегий.

В исследовании рассмотрены некоторые аспекты теории оценки опционов, а также феномен уклона волатильности биржевых опционов, влияющий на корректную оценку и хеджирование опционов.Основную роль в определении темы и вопроса исследования сыграли труды: Блэка и Шоулса (1973) [29-31], Кокса и Рубинштейна (1985) [36-38], Халла (1993-2005) [57], Галица (1994) [9], Дермана (1994) [41], Коннолли (1997) [11], Натенберга (1994) [68], Ката (2001) [60], Равиндрана (1998) [71], а также российских авторов Чекулаева (2001) [21], Курочкина (2005) [13], Галанова (2002) [8], Буренина (2002) [6], Вайна (2003) [7], Фельдмана (2003) [22].

Практической основой диссертации является опыт ведущих международных инвестиционных банков по структурированию, торговле и продажам опционных продуктов: CSFB, GOLDMAN SACHS, СITIGROUP, JP MORGAN, MERRILL LYNCH, LEHMAN BROTHERS, а также консультации с российскими и западными специалистами в области структурирования, торговли, маркетингу деривативов и структурных продуктов на различные основные активы.

Теоретическая значимость исследования заключается в том, что в нем разработан инструментарий и методы структурирования новых сложных опционных продуктов на основе множества опционов с различными страйками. Результаты и выводы исследования могут быть использованы для дальнейшего развития теории структурирования и торговли биржевыми и внебиржевыми опционными продуктам со сложной формой конечных денежных выплат, при условии увеличении количества купленных и проданных опционов и опционных страйков. При построении моделей оптимизации конечных денежных выплат могут использоваться более современные методы оптимизации.

Практическая значимость. Разработанный инструментарий, методы структурирования и оптимизации сложных опционных стратегий предоставляют российскими и мировыми участниками фондового рынка новые возможности по управлению риском, инвестированию и достижению лучшего соотношения между доходностью, риском и стоимостью инвестиционного продукта.

Внедрение разработанного инструментария инвестиционными и коммерческими банками может способствовать появлению новых деривативов и структурных продуктов: опционных стратегий, структурных нот на основе опционов, конвертируемых облигаций, варрантов, свопов на акции со встроенными опционами и других инструментов, что может способствовать увеличению ликвидности российского биржевого, внебиржевого рынка деривативов на акции и положительно сказаться на развитии российского фондового рынка, а также экономики РФ в целом (см. [1]). Предложенный инструментарий и методы могут быть востребованы при структурировании различных деривативов и структурных продуктов на (российском[10] и мировом) фондовом, валютном (Forex), денежном (Money), кредитном (Credit), товарном (Commodity), погодном (Weather) рынках в различных странах.Конечными пользователями данных продуктов могут быть различные финансовые, производственные, энергетические, государственными организациями и компаниями, которые разрабатывают, торгуют или эмитируют деривативами и структурные продукты на различные основные активы: акции и корзины акций, индексы, облигации, валюту, процентные ставки, кредитные инструменты, сырьевые товары для целей хеджирования, спекуляций и арбитража.

Научная новизна исследования.В ходе проведения диссертацион-ного исследования, написании статей, научных дискуссий автором получены следующие результаты:

Обоснован новый подход к созданию сложных опционных продуктов, состоящий в нахождении оптимального портфеля опционов;

Разработана модель построения оптимальных портфелей опционных продуктов, основанная на принципах классической теории портфеля, включающая:

описание класса возможных продуктов («допустимые портфели»);

точную количественную формулировку целей инвестора;

методы построения оптимальных портфелей опционов по соотношению дохода, риска и стоимости;

Разработан способ диверсификации характеристик сложных продуктов, основывающийся на сочетании биржевых и внебиржевых опционов;

В целях более точного учета риска при определении цен опционов предложен новый вариант учета «улыбки волатильности»;

Предложено семейство из восьми новых опционных продуктов: структурированные коллары; «пирамидальная» бабочка; структурированные бабочки, структурированные стрэддлы и структурированный стрэнгл.

Научно-практическая апробация и публикации. Основные результаты исследования докладывались на научном семинаре кафедры «Фондового рынка и рынка инвестиций» ГУ-ВШЭ и на Второй межвузовской научной конференции «Развитие фондового рынка в России». Основные положения и практические аспекты исследования были широко обсуждены со специалистами по деривативам российской инвестиционной группы «Ренессанс Капитал», российского банка с иностранным капиталом «Кредит Свисс» и секции торговли производными инструментами Российской торговой системы - FORTS.

По теме диссертации автором опубликованы три статьи по тематике исследования:

Работы, опубликованные автором в ведущих рецензируемых научных изданиях и журналах, рекомендованных ВАК Министерства образования и науки РФ.

Пичугин, И. Структурированный коллар: построение сложных опционных продуктов // Вестник Университета (Государственный университет управления),

N 3 (3), 2007 (0,8 п.л.);

Другие работы, опубликованные автором по теме кандидатской диссертации.

Пичугин, И. Свопы на акции - перспективный продукт для доступа на фондовый рынок // Рынок Ценных Бумаг, N 1 (280), 2005 (0,6 п.л.);

Пичугин И. Бычий структурированный коллар - решение для консервативных инвесторов // Развитие фондового рынка в России, Издательский дом ГУ-ВШЭ, 2005 (0,6 п.л.).

Диссертация состоит из 4 глав, введения, выводов, а также списка литературы из 90 источников. Объем диссертации - 154 страниц включая рисунки и таблицы.