Нормативно-правовое законодательство, регулирующее деятельность налоговых органов РФ

Налоговые органы РФ - государственные органы, осуществляющие в соответствии с действующим законодательством взимание налогов и сборов.

В Российской Федерации - единая централизованная система контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей.

На сегодняшний день нормативно-правовая база, регулирующая деятельность налоговых органов в РФ обширна и многообразна. Выделим и рассмотрим некоторые из источников.

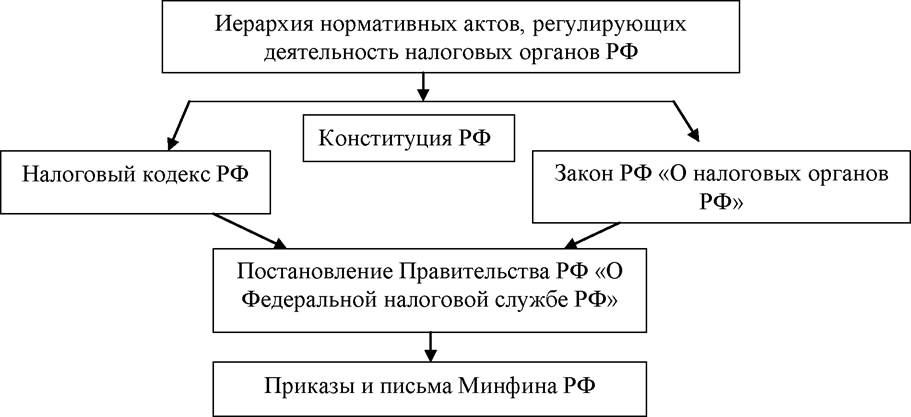

Налоговые органы действуют в пределах своей компетенции и в соответствии с законодательством Российской Федерации. Налоговые органы осуществляют свои функции и взаимодействуют с федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами посредством реализации полномочий, предусмотренных Налоговым кодексом и иными нормативными правовыми актами Российской Федерации (Рисунок 1.4).

Рисунок 1.4 - Иерархия нормативных актов, регулирующих

деятельность налоговых органов РФ

Основополагающей правовой базой служебной деятельности налоговых органов является Конституция Российской Федерации 12 декабря 1993 года. В основном законе государства содержатся исходные позиции, обязательные для сторон, участвующих в налоговых правоотношениях. Обязанность соблюдать Конституцию Российской Федерации и законы возложена, как на органы государственной власти и самоуправления, должностных лиц этих органов, так и на граждан и их объединения.

Федеральная Конституция имеет высшую юридическую силу, прямое действие и применяется на территории всей Российской Федерации.Установление общих принципов налогообложения и сборов в Российской Федерации, административное и административно- процессуальное законодательство - относится к совместному ведению Российской Федерации и её субъектов. Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Теоретические основы организации налогового контроля регламентированы перечнем нормативно-правовых актов, основной из которых является Налоговый кодекс РФ, введенный в действие Федеральным законом от 31.07.98г. № 147-ФЗ (в ред. Федеральных законов от

09.07.1999 № 155-ФЗ,от 05.08.2000 № 118-ФЗ (ред. 24.03.2001), от

09.07.2002 № 83-ФЗ, от 07.07.2003 № 115-ФЗ, от 29.07.2004 № 95-ФЗ) [1].

Кодекс устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе:

- разнообразия налогов и сборов, взимаемых в Российской Федерации;

- основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

- принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов Российской Федерации и местных налогов и сборов;

- права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

- формы и методы налогового контроля;

- ответственность за совершение налоговых правонарушений;

- порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» от 27 ноября 2017 г. № 343-ФЗ. Данный закон содержит указание налоговому органу на перечисление налога на счета налогоплательщика (налогового агента) - организации или индивидуального предпринимателя, с которых должно быть произведено перечисление налога, на сумму, подлежащую перечислению.

Взыскание налога может производиться с рублевых расчетных (текущих) счетов, при недостаточности или отсутствии средств на рублевых счетах - с валютных счетов, а при недостаточности или отсутствии средств на валютных счетах - со счетов в драгоценных металлах налогоплательщика (налогового агента) - организации или индивидуального предпринимателя.Закон РФ «О налоговых органах Российской Федерации» от 21. 03. 91 № 943-1 Закон РФ от 21.03.1991 № 943-1 (ред. от 03.07.2016) «О налоговых органах Российской Федерации» (с изм. и доп., вступ. в силу с 01.01.2017) [4].

Закон содержит 4 главы:

I. Общие положения.

II. Задачи, права и обязанности налоговых органов.

III. Ответственность налоговых органов.

IV. Иные вопросы деятельности налоговых органов.

В законе определено назначение и общие направления деятельности налоговых органов. Статья 1 закона относит к компетенции налоговых органов контроль за соблюдением налогового законодательства России, правильностью исчислений, полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей, установленных российским законодательством, а также контроль за соблюдением валютного законодательства России в пределах своей компетенции.

Законом предусмотрено решение налоговыми органами поставленных профессиональных задач в форме взаимодействия с федеральными органами исполнительной власти, органами государственной власти субъектов федерации и органами местного самоуправления, а значит и с правоохранительными органами. К органам МВД РФ персонально обращена статья 5, обязывающая оказывать практическую помощь сотрудникам налоговых органов при исполнении последними служебных обязанностей.

Глава II закона содержит полномочия налоговых органов, необходимые для выполнения собственных служебных задач. Здесь же описаны составы административных правонарушений, подведомственных налоговым органам.

Главными задачами налоговых органов являются: контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей, установленных законодательством Российской Федерации, а также валютный контроль, осуществляемый в соответствии с законодательством Российской Федерации о валютном регулировании и валютном контроле и настоящим Законом.

Налоговым органам предоставляется право:

- производить в органах государственной власти и органах местного самоуправления, организациях, у граждан Российской Федерации, иностранных граждан и лиц без гражданства проверки денежных документов, бухгалтерских книг, отчетов, планов, смет, деклараций и иных документов, связанных с исчислением и уплатой налогов и других обязательных платежей в бюджет; получать необходимые объяснения, справки и сведения по вопросам, возникающим при проверках, за исключением сведений, составляющих коммерческую тайну, определяемую в установленном законодательством порядке. Осуществлять контроль за соблюдением требований к контрольно-кассовой технике, порядка и условий ее регистрации и применения, которые определяются законодательством Российской Федерации о применении контрольнокассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт, за полнотой учета выручки в организациях и у индивидуальных предпринимателей, проверять документы, связанные с применением контрольно-кассовой техники, получать необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверок, проводить проверки выдачи кассовых чеков, налагать штрафы на организации, а также на индивидуальных предпринимателей за нарушение требований законодательства Российской Федерации о применении контрольно- кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт;

- контролировать соблюдение законодательства гражданами, занимающимися предпринимательской деятельностью;

- получать от предприятий, учреждений, организаций (включая банки и иные финансово-кредитные учреждения), а также от граждан с их согласия справки, документы и копии с них, касающиеся хозяйственной деятельности налогоплательщика и необходимые для правильного налогообложения. Должностные лица налогового органа обязаны сохранять в тайне сведения о вкладах граждан и организаций;

- обследовать, с соблюдением соответствующих правил при осуществлении своих полномочий, любые используемые для извлечения доходов, либо связанные с содержанием объектов налогообложения независимо от места их нахождения, производственные, складские, торговые и иные помещения предприятий, учреждений, организаций и граждан.

В случаях отказа граждан допустить должностных лиц налоговых органов к обследованию указанных помещений налоговые органы вправе определять облагаемый доход таких лиц на основании документов, свидетельствующих о получении ими доходов, и с учетом обложения налогами лиц, занимающихся аналогичной деятельностью;- требовать от руководителей и других должностных лиц проверяемых предприятий, учреждений, организаций, а также от граждан устранения выявленных нарушений законодательства о налогах и других обязательных платежах в бюджет и законодательства о предпринимательской деятельности и контролировать их выполнение;

- приостанавливать операции предприятий, учреждений, организаций и граждан по расчетным и другим счетам в банках и иных финансово-кредитных учреждениях в случаях непредставления налоговым органам и их должностным лицам бухгалтерских отчетов, балансов, расчетов, деклараций и других документов, связанных с исчислением и уплатой налогов и иных обязательных платежей в бюджет;

- изымать у предприятий, учреждений и организаций документы, свидетельствующие о сокрытии или занижении прибыли (дохода) или о сокрытии иных объектов от налогообложения, с одновременным производством осмотра документов, фиксации их содержания. Объем и состав изымаемых документов определяются инструкцией Министерства финансов Российской Федерации;

- выносить решения о привлечении органов, организаций и граждан к ответственности за совершение налоговых правонарушений в порядке, установленном Налоговым кодексом Российской Федерации;

- взыскивать недоимки по налогам и взыскивать пени в порядке, установленном Налоговым кодексом Российской Федерации;

- возбуждать ходатайства о запрещении в установленном порядке заниматься индивидуальной трудовой деятельностью;

- предъявлять в суде и арбитражном суде иски: о ликвидации предприятия любой организационно-правовой формы по основаниям, установленным законодательством Российской Федерации, о признании регистрации предприятия недействительной в случае нарушения установленного порядка создания предприятия или несоответствия учредительных документов требованиям законодательства и взыскании доходов, полученных в этих случаях; о признании сделок недействительными и взыскании в доход государства всего полученного по таким сделкам; о взыскании неосновательно приобретенного не по сделке, а в результате других незаконных действий;

- создавать на период погашения задолженности по налогам налоговые посты в организациях, имеющих трехмесячную и более задолженность, в целях обеспечения контроля за ее погашением;

- федеральный орган исполнительной власти, уполномоченный в области налогов и сборов, является органом валютного контроля и выполняет функции, связанные с осуществлением им валютного контроля, в порядке, определяемом Правительством Российской Федерации.

Вышестоящим налоговым органам предоставляется право отменять решения нижестоящих налоговых органов в случае их несоответствия Конституции Российской Федерации, федеральным законам и иным нормативным правовым актам.

Глава III предусматривает общие условия наступления ответственности налоговых органов и их должностных лиц за необоснованные действия (бездействие).

Глава IV освещает общие вопросы материально-технического обеспечения налоговых органов, бытового обеспечения и обязательного государственного личного страхования самих сотрудников. Предусмотрен порядок выплаты единовременных пособий при наступлении неблагоприятных последствий в связи с осуществлением служебной деятельности (гибель работника налоговых органов, телесные повреждения). Государственным служащим - сотрудникам налоговых органов, присваиваются классные чины в соответствии с занимаемой должностью, квалификацией и стажем работы: главный государственный советник налоговой службы; государственные советники налоговой

службы 1, 2, 3 ранга; советники налоговой службы 1, 2, 3 ранга;

инспектора налоговой службы 1, 2, 3 ранга. Должностные лица налоговых органов являются государственными служащими.

Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ (ред. от 01.07.2018), наделяет налоговые органы правом обращения в арбитражный суд с заявлением о признании должника, в том числе отсутствующего, банкротом ввиду неисполнения обязанности по уплате обязательных платежей. Закон предусматривает участие налоговых органов в качестве кредитора в части требований по обязательным платежам, наделяет их определенными правами.

Постановление Правительства РФ от 30.09.2004 № 506 «Об

утверждении Положения о Федеральной налоговой службе» (с изм. от 14 июня 2018 г.). В постановлении говорится о том, что федеральная налоговая служба является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей.

Федеральная налоговая служба выдает в установленном порядке лицензии на производство, хранение и оборот этилового спирта, спиртосодержащей продукции, производство, розлив, хранение, закупку и оптовую реализацию алкогольной продукции; производство, хранение и поставку спиртосодержащей непищевой продукции; производство табачных изделий и т.д.

ФНС осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств; установку и пломбирование контрольных спирто-измеряющих приборов на предприятиях и в организациях по производству этилового спирта из сырья всех видов; регистрирует в установленном порядке договоры коммерческой концессии; контрольно-кассовую технику, используемую организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации.

ФНС ведет в установленном порядке учет всех налогоплательщиков:

- бесплатно информирует налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

- осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов;

- принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

- устанавливает формы налогового уведомления; требования об уплате налога; заявления о постановке на учет в налоговом органе; уведомления о постановке на учет в налоговом органе; свидетельства о постановке на учет в налоговом органе; решения руководителя налогового органа о проведении выездной налоговой проверки; требования к составлению акта налоговой проверки; акта об обнаружении фактов, свидетельствующих о нарушении лицами, не являющимися налогоплательщиками, плательщиками сборов или налоговыми агентами, законодательства о налогах и сборах (в том числе о совершении налоговых правонарушений), и требования к его составлению; представления налоговыми агентами в налоговый орган сведений о доходах физических лиц и суммах начисленных и удержанных налогов за налоговый период; справки о полученных физическими лицами доходах и удержанных суммах налога; представления в налоговый орган органами, выдающими в установленном порядке лицензии на пользование объектами животного мира, на пользование объектами водных биологических ресурсов, сведений о выданных лицензиях, сумме сбора, подлежащей уплате по каждой лицензии, а также сведений о сроках уплаты сбора.

ФНС взаимодействует в установленном порядке с органами государственной власти иностранных государств и международными организациями в установленной сфере деятельности, проводит в установленном порядке конкурсы и заключает государственные контракты на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Службы, а также на проведение научно-исследовательских работ для государственных нужд в установленной сфере деятельности, осуществляет иные функции в установленной сфере деятельности, если такие функции предусмотрены федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации.

Последующим нормативно-правовым источником являются подзаконные акты по вопросам налогообложения и организации работы налоговой инспекции. К таким актам относятся указы Президента РФ. Иными самостоятельными источниками налогового права являются постановления и распоряжения Правительства РФ по налогам и другим обязательным платежам; акты Министерства по налогам и сборам, регулирующие налоговый контроль и содержащие предписания по процедурам взимания различных видов налогов в масштабах всей страны (инструкции, разъяснения, письма и т.д.); местные подзаконные акты по вопросам налогообложения, издаваемые представительными органами краев и областей, а также городов и районов.

Камеральная налоговая проверка может быть завершена до истечения трехмесячного срока, предусмотренного пунктом 2 статьи 88 Налогового кодекса Российской Федерации в отношении следующих налогоплательщиков. ФНС России поручает:

I. Управлениям ФНС России по субъектам Российской Федерации обеспечить проведение территориальными налоговыми органами оценки налогоплательщиков, представивших декларации по Акцизам.

II. Межрегиональным инспекциям ФНС России по крупнейшим налогоплательщикам (далее - МИ ФНС России по КН) проводить оценку налогоплательщиков, представивших декларации по Акцизам.

III. МИ ФНС России по КН и Управлениям обеспечить завершение камеральных проверок по истечении двух месяцев со дня представления налоговых деклараций по Акцизам.

IV. В отношении налогоплательщиков, указанных в пункте 2, после окончания камеральной проверки, в случае выявления обстоятельств нарушения норм налогового законодательства, в том числе признаки уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате Акциза в результате искажения сведений о фактах хозяйственной жизни, об объектах налогообложения, подлежащих отражению в налоговом учете, и налоговой отчетности налогоплательщика незамедлительно организовывать мероприятия по проведению контрольно - аналитической работы с целью обеспечения представления уточненных налоговых деклараций, либо по проведению предпроверочного анализа с целью принятия решения о проведении выездных налоговых проверок и т.д.

Внутриведомственные нормативные акты, направленные на решение задач, стоящих непосредственно перед налоговыми органами, носят императивный характер и распространяют свое действие на лиц, являющихся сотрудниками налоговых органов. Инструктивный материал может быть межведомственным, если подготовлен и издан за подписью руководителей двух и более министерств, комитетов, управлений. Правовые основы деятельности ФНС РФ не исчерпываются названными актами. Их перечень содержит десятки наименований, они изменяются и дополняются в связи с переменами в экономической и политической жизни общества. Важно при этом, чтобы налоговое законодательство способствовало не только полному и своевременному поступлению в бюджет налогов и других обязательных платежей, но и преодолению кризисных явлений на пути перехода к рыночной экономике.

1.4

Еще по теме Нормативно-правовое законодательство, регулирующее деятельность налоговых органов РФ:

- 1. Внешняя – правовая и налоговая среда деятельности. Использование в финансовом менеджменте правового и налогового законодательств.

- Закон и подзаконные нормативные акты. Правотворческая деятельность государства. Нормотворчество. Понятие нормативно-правового акта. Закон как главный нормативный акт. Верховенство закона. Подзаконные нормативно-правовые акты и акты судебной власти. Классификация нормативно-правовых актов

- Коллизии меиеду УИК РФ и нормативными правовыми актами, регламентирующими вопросы осуществления надзора (контроля) за деятельностью учреждений и органов, исполняющих уголовные наказания

- § 2. Закрепление принципов в актах, регулирующих деятельность международных судебных органов

- Гражданско-правовое законодательство регулирующее договор займа

- 3.НПА, регулирующие организацию АС в РФ и их деятельность. Роль судебных актов в совершенствовании законодательства и правоприменительной практики АС.

- Глава П. Нормативные правовые акты, регулирующие оборот земель сельскохозяйственного назначения

- 4.3.4. Оформление проектов нормативных правовых актов по внесению изменений и дополнений в ранее изданные нормативные правовые акты, признанию нормативных правовых актов утратившими силу (неприменяемыми). Культура нормотворчества.

- § 1. Нормативное закрепление принципов организации и деятельности национальных судебных органов

- 40. Нормативные правовые акты федеральных органов исполнительной власти.

- §3. Правовая доктрина и ее инкорпорация в налоговое законодательство Швейцарской Конфедерации

- 3.3.5 Нормативные акты иных федеральных органов государственной власти: понятие, содержание и виды. Юридическая сила подзаконных нормативных актов федеральных органов государственной власти.

- § 5. Источники нормативного правового регулирования нотариальной деятельности

- Материалы к теме: «Правотворчество и систематизация нормативно-правовых актов (законодательства)»

- §4. Имплементация международно-правовых норм по противодействию незаконному обороту человеческих органов во внутригосударственное законодательство

- Права и обязанности должностных лиц налоговых органов при проведении выездных налоговых проверок

- Нормативно-правовое регулирование медицинской деятельности в Российской Федерации

- Роль налоговых органов в налоговой политике Российской Федерации

- §3. Сравнительный анализ нормативных актов Кыргызской Республики и Российской Федерации, регламентирующих деятельность органов внутренних дел на транспорте по вопросам взаимодействия

- Глава 2. Международно-правовые механизмы противодействия незаконному обороту человеческих органов и проблемы имплементации международно-правовых норм в национальное законодательство