Налогообложение европейских контрактов

В Европейских странах действуют различные налоговые системы.

Переход к единообразному косвенному обложению в ЕС начался с гармонизации национальных систем налога с оборота. Этот налог охватывал все товары, поступавшие во внешнеторговый оборот и являлся одним из основных источников дохода государственных бюджетов стран-членов.

В настоящее время минимальный уровень стандартной ставки, ниже которого не могут снижаться национальные ставки НДС, составляет 15% (верхний предел не установлен). Сниженная ставка (не менее 5%) может применяться только к отдельным товарам и услугам, таким, как продовольствие, фармацевтические товары и медицинское оборудование, книги, газеты, услуги пассажирского транспорта и некоторые другие. Льготные ставки (не ниже 5%) могут применяться также к поставкам природного газа и электроэнергии при условии, что их применение не искажает условия конкуренции.

Акцизы в той или иной мере применяются всеми странами ЕС. Как правило, они взимаются в дополнение к НДС, которым облагаются соответствующие товары или услуги.

Во-первых, акцизами в основном облагаются товары широкого потребления и их гармонизация затрагивает интересы практически всех слоев населения.

Во-вторых, в ряде стран ЕС акцизы являются частью государственной монополии на торговлю некоторыми товарами (например, на торговлю вином и табачными изделиями во Франции).

В-третьих, сближение акцизов приходится увязывать с правилами единой политики в области сельского хозяйства (вино, сахар, табак), энергетики и транспорта (нефтепродукты), с условиями соглашений ЕС с отдельными группами развивающихся стран (чай, кофе) и т. д. Нельзя не учитывать также различия в действующих стандартах, требованиях по защите интересов потребителей, национальных традициях и вкусах.

Кроме того, во всех странах Европы установлен корпоративный налог.

Ставки корпоративного налога в Европейских странах различны (табл).

Таблица

Ставка корпоративного налога в Европе

| Страна | Ставка налога % |

| Австрия | 25 |

| Бельгия | 33 |

| Г ермания | 15 + налог с продаж 14 |

| Ирландия | 12,5 |

| Кипр | 12,5 |

| Италия | 27,5 |

| Лихтенштейн | 25 |

| Люксембург | 21 |

| Швейцария | 12,7-25 |

Также отличаются ставки подоходного налога (карта).

Европейское налоговое право постоянно изменяется, вводятся новые налоговые ставки и системы интеграции.

Например, европейская комиссия разработала план введения налога на финансовые операции. Предполагается, что уже с 1 января 2014 года по меньшей мере 11 стран еврозоны, которые заявили о своем участии в этой инициативе, смогут взимать налог с ряда трейдинговых операций, проводимых финансовыми учреждениями. Причем делать они это смогут по всему миру, не давая финансистам возможности избегать столь нелюбимого ими налога Тобина.

Предполагается взимать налог в размере 0,1% по сделкам с акциями и облигациями и 0,01% - с деривативами, которые проводит финансовый институт, штаб-квартира которого расположена в одной из 11 стран новой налоговой зоны, или если сделка проводится для клиента из этой зоны. Не платить налог смогут только финансовые компании, которые зарегистрированы в других странах и не ведут никаких финансовых операций в 11 государствах еврозоны.

Таким образом, ведя бизнес в европейской юрисдикции следует учитывать особенности налогообложения конкретной страны и общеевропейские тенденции.

В качестве приоритетных юрисдикций в европейском регионе можно выделить:

- Нидерланды;

- Ирландия.

Защита активов в виде недвижимости будет осуществляться путем продажи недвижимости зарубежной компании или внесение недвижимости в уставный капитал иностранной компании.

При отнесении процентов по долговым обязательствам на расходы российской организации применяются общие положения, установленные статьей 269 Налогового кодекса РФ.

Процентные доходы от долговых обязательств любого вида, полученные иностранной организацией, не связанные с предпринимательской деятельностью в РФ, относятся к доходам от источников РФ и подлежат обложению налогом, удерживаемым у источника выплаты таких доходов (подп. 3 п. 1 ст. 309 Налогового кодекса РФ). Ставка такого налога установлена в размере 20% от суммы дохода (абз. 4 п. 1 ст. 310, пп.1 п. 2 ст. 284 НК РФ)

Налог с доходов, полученных иностранной организацией от источников в РФ, исчисляется и удерживается российской организацией (налоговым агентом) при каждой выплате доходов (п. 1 ст. 310 Налогового кодекса РФ).

Однако, подпунктом 4 пункта 2 статьи 310 Налогового кодекса РФ предусмотрено, что исчисление и удержание суммы налога, с доходов иностранной организации налоговым агентом не производится, если в соответствии с международными договорами подобные доходы не облагаются налогом в Российской Федерации, при условии предъявления иностранной организацией налоговому агенту подтверждающих документов, в порядке установленном ст. 312 НК РФ.

В связи с наличием Соглашений (Конвенций) между РФ и Нидерландами, при условии подтверждения компанией своей резидентности в соответствующем государстве, при перечислении процентов по долговым обязательствам налог в РФ будет исчисляться в соответствии с положениями соответствующего международного договора.

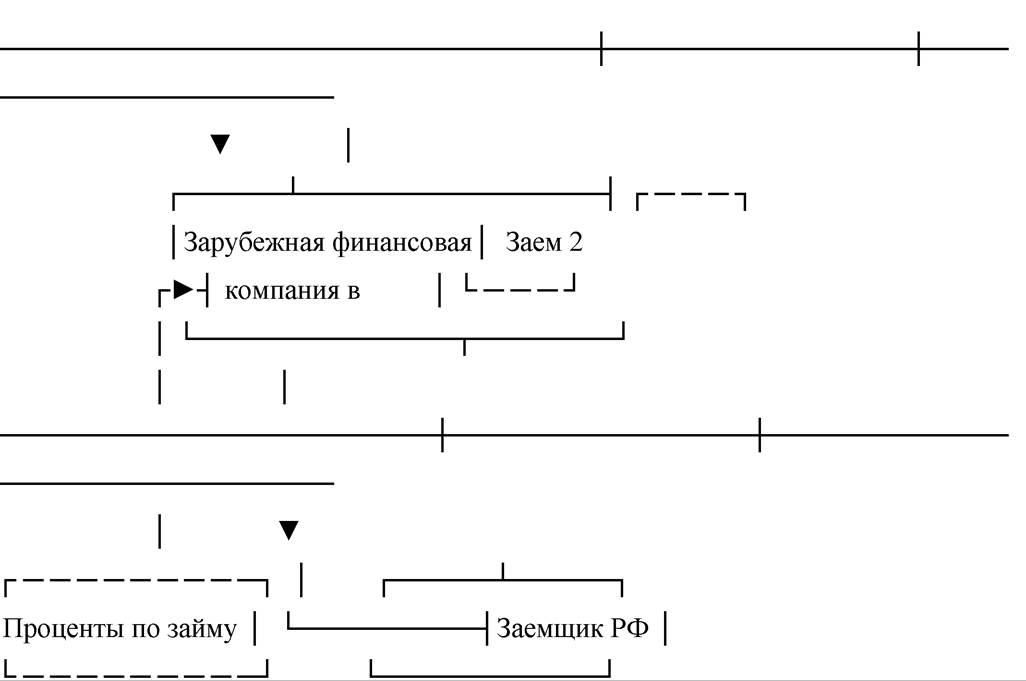

Финансирование российской организации с последующей выплатой процентов по долговым обязательствам, можно схематично изобразить следующим образом:

а) Налогообложение в РФ при выплате процентов в Нидерланды

Пункт 1 статьи 11 Соглашения РФ - Нидерланды предусматривает, что если российской организации, выплачивающей проценты голландской компании, будет представлено подтверждение постоянного местонахождения голландской компании в Королевстве Нидерланды, российская организация вправе перечислить всю сумму процентного дохода без каких-либо удержаний налога на территории РФ.

Процентные доходы включаются в налоговую базу по налогу на прибыль.

Налогообложение прибыли корпоративным налогом в Голландии (Art. 22 Corporate income tax law) будет осуществляться следующим образом:

Ставка налога 20% применяется к первому 200,000 евро налогооблагаемого дохода.

Эффективная ставка налога в размере 5% применяется для доходов, связанных с определенной интеллектуальной собственности.

Ставка может быть снижена до 0%, если получатель является материнской компанией, основанной в Европейском Союзе (ЕС).

Выплачиваемые проценты по полученным займам могут быть отнесены на расходы голландской компании. Однако следует учитывать, что деятельность голландской компании должна быть также "экономически эффективной" - то есть, между суммами доходов, получаемых и выплачиваемых голландской компанией, должна оставаться положительная разница, которая, в зависимости от размеров прибыли, согласно рекомендациям аудиторов, должна составлять не менее Libor + 2%.

Приведем примеры налогообложения создания компании в Нидерландах и Ирландии.

Компания в Нидерландах

Создание управляющей компании в Нидерландах предполагает следующие положительные аспекты для целей защиты активов:

1. (Налоговое) структурирование через Нидерланды может также иметь дополнительные преимущества в виде защиты активов, внесенных в голландские компании в форме уставного капитала, акций, недвижимого имущества;

2. В Голландии действует развитая система двусторонних инвестиционных соглашений (bilateral investment treaties, "BIT"), подобные соглашения гарантируют иностранным инвесторам в Голландии справедливое и равноправное отношение на ряду с собственниками-резидентами, защиту от и справедливую компенсацию в случае принудительного отчуждения имущества, свободный перевод средств, а также возможность защитить свои права в международном арбитраже в случае возникновения спора;

3. Наличие инвестиционных соглашений позволяет впоследствии выводить денежные средства в том числе в Россию.

Российская Федерация является участником более 40 подобных двусторонних соглашений с такими странами, как Бельгия, Великобритания, Германия, Индия, Италия, Канада, Китай, Люксембург, Нидерланды, Финляндия, Франция, Швейцария, Южная Корея, Япония и др.4. Нидерланды расположены в промышленном центре Европы и являются членом Европейского, Экономического и Валютного союзов.

5. Нидерландские компании могут использовать преимущества низких ставок европейского кредитования.

6. компания, образованная в Голландии с целью развития своего бизнеса или выхода на Европейскую торговую площадку, имеет возможность получить, так называемый Tax Ruling в Королевстве. Tax Ruling - это форма согласования налоговой схемы налоговым органом в Голландии, когда налоговый орган заранее дает согласие на применение той или иной схемы и дает расчет по минимальным налоговым платежам, подлежащим уплате в Нидерландах. Tax Ruling может широко применяться в различных сферах бизнеса.

7. Холдинговая структура часто используется с целью распределения рисков. Это осуществляется посредством создания простой структуры включающей холдинг и рабочую компанию. Банкротство рабочей компании не приводит к автоматическому банкротству холдинга. При переносе недвижимости и инвестиций в холдинговую компанию, риск потери активов в случае ухудшения финансовой ситуации рабочей компании уменьшается.

При существовании холдинга возможно ведение консолидированной бухгалтерской отчётности.

8. Холдинг может использоваться с целью обеспечения сохранности резервов прибыли. В случае, если производственная компания несёт убытки или находится на стадии банкротства, резервы прибыли будут утеряны. Чтобы избежать это, прибыль передаётся в холдинг и, таким образом, прибыль не будет подвергаться риску и в то же время финансовый расчёт будет отложен. Резервы могут быть в любой момент использованы снова в качестве капитала.

9. При этом налог на прирост капитала отсутствует.

10. Голландские холдинговые компании могут иметь следующие преимущества: при соблюдении определенных условий такая компания может претендовать на "освобождение от налогов в связи с участием в деятельности" (participation exemption), и получить возможность освобождения от уплаты налога на прибыль и от налога на прибыль с капитала, полученную в результате холдинговой деятельности или продажи акций.

В соответствии с действующим законодательством освобождение от уплаты налогов применяется в следующих ситуациях:

При условии, если (иностранная) доля акций в размере 5-ти или более % не содержится в качестве портфельных инвестиций, должно применяться освобождение от налогов (проводится проверка оснований).

Проверка оснований основана на многолетнем голландском прецедентном праве и обеспечивает более длительную достоверность, так как такая проверка обеспечивает более качественное основание для получения решения об освобождении от налогов.

Если проверка оснований для освобождения не отвечает требованиям, освобождение от уплаты налогов все еще может быть применено в следующем (резервном) варианте:

i. Часть акций подлежит налогообложению по номинальной ставке 10%, которая является результатом реалистического налогового сбора, основанного на голландских налоговых стандартах, или

11. Часть активов состоят из более 50% "свободного" портфельного капитала, облагаемого низким налогом, или

iii. Часть активов состоит из более 50% активов в недвижимости

1. Налог на выплату дивидендов в любую европейскую юрисдикцию составляет 0%. По директиве о материнских и дочерних компаниях, созданных на территории Евросоюза, голландская компания, которая владеет как минимум 10% акций другой Европейской компании, освобождена от уплаты налога у источника на входящие дивиденды, которые направлялись дочерней компанией.

rL Выплата дивидендов в Россию облагается по следующим ставкам:

a) 5% общей суммы дивидендов, если фактическим владельцем дивидендов является компания (иная, чем партнерство), прямое участие которой в капитале компании, выплачивающей дивиденды, составляет не менее 25% и которая инвестировала в нее не менее 75 тысяч евро или эквивалентную сумму в национальной валюте Договаривающихся Г осударств;

b) 15% общей суммы дивидендов во всех других случаях.

3. Правовая система Нидерландов полностью согласована с директивами и правилами ЕС и предлагает широкую сеть соглашений об избежании двойного налогообложения с более чем 80 странами.

Между Российской Федерацией и Нидерландами заключено соглашение об избежании двойного налогообложения (Соглашение между Правительством РФ и Правительством Королевства Нидерландов от 16.12.1996 "Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество").

Существующими налогами, на которые распространяется Соглашение, в частности, являются:

а) в Нидерландах:

(i) подоходный налог (de inkomstenbelasting);

(ii) налог на заработную плату (de loonbelasting);

(iii) налог на компании (de Vennootschapsbelasting), включая долю Правительства в чистой прибыли от эксплуатации природных ресурсов, взимаемый в соответствии с Законом о добыче полезных ископаемых от 1810 г. (de Mijnwet 1810) в отношении концессий, заключенных с 1967 г., или в соответствии с Законом о добыче полезных ископаемых на континентальном шельфе Нидерландов от 1965 г. (de Mijnwet Continentaal Plat 1965);

(iv) налог на дивиденды (de dividendbelasting);

(v) налог на имущество (de Vermogensbelasting)

(далее именуемые "нидерландские налоги");

b) в Российской Федерации - налоги на доход, прибыль и имущество, взимаемые в соответствии со следующими Законами Российской Федерации:

Таким образом, исключается двойное налогообложение, доначисление налогов.

4. Нидерланды не входит в юрисдикции, подпадающие под контролируемые сделки.

5. Нидерланды признают два вида договорённостей с налоговыми органами:

Advance Tax Ruling - мнение налогового органа по характеристике определённых налогов для международных корпоративных структур, которое позволяет получить определённость по возможности получения исключения участия и признания постоянно действующего предприятия.

Advance Pricing Agreement - договор между налогоплательщиком и налоговым органом, который позволяет получить заранее определённость по соответствующим методам трансфертного ценообразования для некоторых сделок за определённый период времени.

4. Низкий или нулевой налог на репатриацию прибыли.

Компания в Ирландии

1. Республика Ирландия входит в состав ЕС.

2. Также страна знаменита и своей политической надежностью и экономической стабильностью.

3. Для руководства офшорным предприятием в Ирландии можно использовать номинальных акционеров и директоров, таким образом, скрывая личности реальных собственников. Таким образом, осуществляется защита собственников компании.

4. Обязательные требования к обязательному ежегодному аудиту отсутствуют.

5. Учредителями ирландских компаний могут быть нерезиденты Республики Ирландия. Компании с ограниченной ответственностью могут учреждать акционеры - юридические или физические лица, резиденты или нерезиденты республики.

6. В октябре 2012 года Forbes оценил Ирландию, как четвертую по счету лучшую страну в мире для ведения бизнеса.

Ирландия имеет следующие налоговые преимущества.

7. освобождение от обложения корпоративным налогом доходов от отчуждения акций/долей компаний (при некоторых условиях);

8. возможность вычета иностранных налогов из ирландского налога на дивиденды (при более чем 5%-ном участии в капитале иностранной дочерней компании);

9. Возможность применения пониженной ставки налога 12,5%.

10. Республика Ирландия заключила договора с более чем 60 странами об избежании двойного налогообложения, в том числе с Россией, поэтому зарегистрированная в офшоре компания может пользоваться преимуществами такого соглашения.

11. Налог на дивиденды не должен превышать 10 процентов от общей суммы дивидендов.

Рекомендации при составлении договора:

1. Среди европейских юрисдикций следует выбирать наиболее стабильные, в которых возможно предоставление освобождения от налогов. К такой юрисдикции можно отнести Нидерланды.

2. Следует обратить внимание, что в случае осуществления только финансовых операций в некоторых странах, например, в Ирландии применяется повышенный налог в размере 25%.

Еще по теме Налогообложение европейских контрактов:

- Вопросы налогообложения зарубежных контрактов

- Налогообложение американских контрактов

- Налогообложение азиатских контрактов

- Паритет европейских опционов на фьючерсные контракты

- Стоимость американского и европейского опционов пут к моменту истечения срока действия контрактов

- Стоимость американского и европейского опционов колл к моменту истечения срока действия контрактов

- 25 Понятие контрактов как институтов.Конртракт найма и контракты продажи

- Упрощенная система налогообложении: ставки, объект налогообложения, налогооблагаемая база

- § 2. Понятие двойного налогообложения. Избежание двойного налогообложения во внутригосударственном и международном праве.

- Разновидности срочных контрактов. Форвардные контракты

- Определение количества фьючерсных контрактов, когда время завершения хеджа не совпадает с моментом окончания действия контракта

- Международные договоры, направленные на унификацию коллизионных норм в сфере международных коммерческих контрактов, действующие в различных региональных союзах и объединениях (Европейский Союз, страны латиноамериканского региона, страны СНГ

- § 2.3. Правовые формы взаимодействия между Европейским Союзом и Европейским космическим агентством: история и современность.

- Полномочия Европейского Суда по правам человека и роль судебных решений Европейского Суда по правам человека как источник европейского права.

- Европейский Союз: история учреждений /межгосударственного сотрудничества и европейского права

- Глава 2. Решения Суда Европейских Сообществ как источник европейского права.

- Глава 3. Решения Европейского Суда по правам человека как источник Европейского права.

- 3. Предпосылки создания Европейской системы центральных банков и единой европейской валюты

- Глава II. Европейский ордер на арест: институт передачи лиц между государствами-членами Европейского Союза

- Совместное заявление Европейскому парламенту и Совету «Развитие политики Европейского союза в Арктическом регионе: прогресс с 2008 года и последующие шаги» (2012 г.)