Глава 4.2. Анализ риска инвестиционного портфеля

Формируя структуру портфеля, менеджер стремится его оптимизировать, т.е.

обеспечить приемлемое сочетание доходности и риска. Формирование портфеля должно основываться на решении двух отдельных проблем.Первая - определение набора эффективных портфелей инвестиций. Эффективный портфель - это портфель, состоящий из инвестиций с наивысшим доходом для данной степени риска или наименьшим уровнем риска для данного ожидаемого дохода. По удельному весу тех или иных делают вывод о том, является ли портфель консервативным или рисковым. Вторая проблема - выбор из этой группы отдельного инвестиционного портфеля с учетом объективных потребностей и субъективных соображений конкретного инвестора.

Как правило, на практике инвестиционный портфель складывается постепенно в процессе покупки инвестором тех ценных бумаг, которые в наибольшей степени отвечают его целям. Однако существуют и математические модели формирования портфелей, наиболее известными из которых являются модель Марковица и производная от нее модель Шарпа. Эти модели имеют несколько ограничений, наиболее существенные из которых состоят в том, что:

модели применимы только для крупных портфелей, т. е. таких, стоимость которых намного выше стоимости любой ценной бумаги, входящей в них;

они созданы только применительно к акциям;

в них учитывается только вариационный риск, причем считается, что по каждой акции его можно априорно оценить.

Задача ставится следующим образом. Пусть имеется n акций, доходность которых равна соответственно R1, R2, R3,... Rn, а риск (дисперсия доходности) - V1, V2, V3,... Vn. Ставка средней доходности на рынке капиталов равна I. Кроме того, вводится параметр Л (0 < Л < 1), который отражает, в какой степени инвестор (субъективно) предпочитает рост доходности снижению риска.

Требуется определить, в какой пропорции следует инвестору распределить свои средства между акциями на их покупку. Задача в такой постановке называется принятием инвестиционного решения и приводит к модели квадратичного программирования, которая решается по стандартному алгоритму.Принятие инвестиционного решения иногда осуществляется иначе: эффективным считается рыночный портфель, составленный из акций, обращающихся на рынке, взятых в той же "рыночной" пропорции.

Второй аспект портфельного анализа - это принятие финансового решения, т.е. формирование портфеля инвестора из "рискового" (рыночного) и безрискового (государственные облигации и векселя) портфелей. Данное решение принимает сам инвестор, ориентируясь на показатели риска и доходности, сочетание которых он считает для себя приемлемым.

При этом необходимо рассчитать и составить различные варианты вложения капитала по заранее принятому критерию выбора: максимум дохода (прибыли) на рубль капитала - минимум денежных расходов и финансовых потерь. Существует специальный набор инвестиционных инструментов, позволяющий снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума.

Портфельный риск представляет собой вероятность потери по отдельным типам

ценных бумаг, а также по всей категории ссуд. Одним из методов его измерения может

быть метод "портфеля", который базируется на анализе структуры числителей и

знаменателей приведенных ниже формул в статике и динамике.

^ . Чистая прибыль

Отдача акционерного капитала (ОАК ) =

Сумма акционерного капитала

Сумма всех доходов + Изменение рыночной цены активов

Чистая прибыль (за период) =

Первоначальная цена актива Сумма акционерного капитала

Расчетная цена акции (РЦА) =

Количество выпущенных акций Прибыль на одну акцию (ППА) = ОАК х РЦА

Сумма чистой прибыли

Отдача со всего капитала (ОК ) =

Стоимость всех активов

Риск акции выражается изменением процентных ставок и возникает из-за сокращения чистой прибыли за период вследствие изменения государственных и банковских ставок.

Существуют 3 основные концепции теории "портфеля":

концепция избежания риска, согласно которой акционеры и инвесторы стараются снизить уровень риска всегда, когда это возможно.

Эта концепция связана с законом убывающей полезности, т. е. чем больше наличный капитал, тем меньше акционер старается его увеличивать;Р И1

R

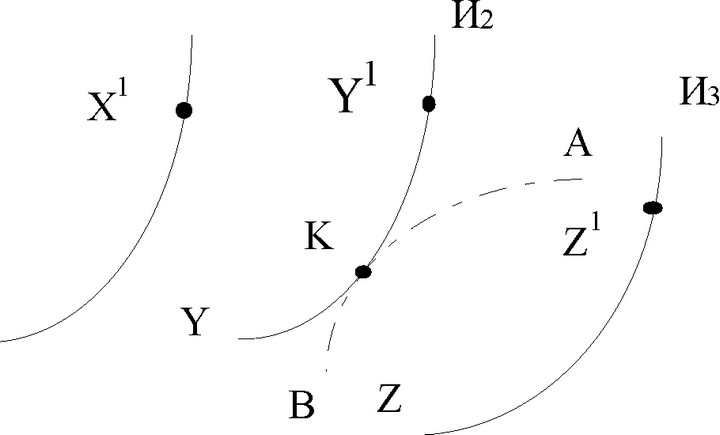

Рис. 4.3. Концепция «независимых кривых»

X

И1, И2, Из - независимые инвестиции; х, у, z - точки (теоретические или реальные) минимальных рисков; К - точка выбранного оптимального портфеля; АВ - оптимальный (эффективный) портфель независимых инвестиций; x", у", z" - произвольно выбранные конкретные инвестиции (портфели инвестиций); Р - прибыль; R - риск.

Независимые инвестиции (портфели инвестиций) или так называемые независимые кривые И1 - И3 представляют собой уровни полезности, с помощью которых руководство производителя координирует уровни прибыли и рисков. Например, точка у" имеет более высокий уровень прибыли, чем точки x" или z", но точка x" имеет максимальный уровень риска. На наш взгляд, точка К является оптимальной и по уровню прибыли, и по уровню риска, если руководство удовлетворено другими параметрами конкретной инвестиции (портфеля инвестиций);

концепция "независимых кривых", где уровни полезности расположены в координатной системе следующего типа (см. рис.6):

- концепция "распределения капитала", которая может быть использована, главным образом, при наличии искусственного ограничения инвестиций, в том числе и со стороны государства.

Ожидаемая норма дохода по портфелю инвестиций представляет собой средневзвешенную величину ожидаемых доходов по каждой отдельной группе инвестиций, входящих в этот портфель. Эта величина обозначается символом kp, и рассчитывается следующим образом:

кр =Z хгкг,

где: Х; - доля всей группы, инвестированная в i-й капитал; k - ожидаемая норма дохода по i-ому капиталу; n - номер капитала в инвестиционном портфеле.

Вклад каждой группы акций в ожидаемый доход по портфелю инвестиций может быть представлен как x; = k;.

Но поскольку комбинация различных групп инвестиций является сложным многокомпонентным сочетанием, для анализа рыночного риска обычно используют комплексные расчеты, которые помогают учесть факторы риска и дохода при комбинации инвестиций.В отличие от ожидаемой нормы дохода по портфелю инвестиций, стандартная девиация портфеля ор, иначе говоря среднее квадратичное отклонение, характеризующее, на сколько в среднем каждый вариант отличается от средней величины, не является взвешенной средней стандартных девиаций отдельных инвестиционных вкладов. Это означает, что вклад каждой группы в стандартную девиацию ор портфеля не может быть представлен как простое произведение X;G;. Более того, теоретически всегда есть возможность таким образом скомбинировать две группы акций, что будучи довольно рискованными по отдельности, они могут составить инвестиционный портфель, который будет обладать нулевым риском со стандартной девиацией ор = 0%.

Корреляцией называется тенденция двух переменных менять свои значения взаимосвязанным образом. Эта тенденция измеряется коэффициентом корреляции (r), который может варьировать от +1,0 (например, когда доходы по двум группам инвестиций изменяются абсолютно синхронно) до -1,0 (когда доходы изменяются в точно противоположных направлениях). Коэффициент корреляции является относительным статистическим показателем измерения риска.

Если инвестиционный портфель состоит из абсолютно положительно скоррелированных групп акций, то в этом случае стандартная девиация портфеля инвестиций будет равна стандартной девиации отдельной группы акций, т. е. диверсификация никак не сократит риск. И, напротив, при корреляции равной -1,0, риск устраняется полностью.

Однако анализ реальных ситуаций на биржах ведущих капиталистических стран показывает, что, как правило, большинство различных групп акций имеют положительный коэффициент корреляции. Следовательно, диверсификация инвестиционной деятельности сокращает риск, но устранить его полностью не может.

Риск для портфеля инвестиций измеряется стандартной девиацией распределения доходов.

Для портфеля, содержащего n капиталов, стандартная девиация будет рассчитываться по следующей формуле:Gp =V(крг kp)2P ,

где: kpi - доход по портфелю инвестиций при i-ом состоянии экономики; kp - ожидаемая норма дохода по портфелю инвестиций; P; - вероятность наступления i-ого состояния экономики.

Для анализа портфеля инвестиций используются две ключевые позиции:

ковариация;

коэффициент корреляции.

Ковариация измеряет две основные характеристики: вариацию доходов по акциям и тенденцию этих доходов двигаться вверх или вниз в одно и то же время при движении

доходов по другим акциям. Например, ковариация между акциями А и В показывает, происходит ли подъем и спад в доходах по этим акциям одновременно, и насколько велико это движение.

Таким образом, можно утверждать, что величина ковариации COVAB будет большой и положительной, если по группам инвестиций существует большая стандартная девиация (большой ожидаемый риск), и уровень доходов по ним меняется одновременно в одном направлении; COVAB будет большой и отрицательной величиной для двух групп инвестиций с большой девиацией и величинами доходов, движущимися в противоположных направлениях.

Обычно величину ковариации довольно сложно интерпретировать, так как она является абсолютным статистическим показателем, поэтому часто пользуются связанным с ней показателем коэффициента корреляции.

Коэффициент корреляции является более общим показателем, так как он стандартизирует показатель ковариации, позволяя проводить сравнение степени взаимозависимости доходов по разным группам инвестиций на общей основе. Он рассчитывается как частное от деления показателя ковариации на произведение стандартных девиаций по группам инвестиций:

rAB = COVAB/аЛаБ .

Знак коэффициента будет совпадать со знаком показателя ковариации и нести тот же экономический смысл.

Для портфеля из двух групп инвестиций, где х - доля одной группы инвестиций, а (1 - х) - доля второй группы инвестиций, риск, или стандартная девиация, будет определяться следующим образом:

ар = V^Л + (1 - х)2аБ + 2x(1 - x)rABaAaB

Для измерения величины систематического или недиверсифицируемого риска существует специальный показатель бета (в).

Он характеризует неустойчивость доходов по данному виду ценных бумаг относительно доходов по "среднему", хорошо диверсифицированному рыночному портфелю ценных бумаг. По определению, бета для так называемой "средней" акции (движение по которой совпадает с общей для рынка) равна 1,0. Это значит, что при изменении на рынке курса вверх или вниз на 10 процентных пунктов курс данной акции изменится таким же образом.Бета по ценным бумагам группы А рассчитывается как отношение ковариации доходов по ценным бумагам А и рыночного портфеля инвестиций М к ковариации доходов по рыночному портфелю:

ковариацияА, М rAMaAaB

PA = Ч- , или РА =

вариацияМ аЛам

где: rAM - коэффициент корреляции между доходом по ценным бумагам А и доходом по рыночному портфелю инвестиций М; аА и аМ - стандартные девиации дохода по ценным бумагам группы А и портфеля М.

Бета для портфеля инвестиций рассчитывается как взвешенная средняя бета каждой отдельной инвестиции:

Рр =YWaPA .

Сфера применения коэффициента Р достаточно широка:

прогнозирование возможных сдвигов на финансовом рынке;

отбор ценных бумаг для формирования портфеля;

определение благоприятных условий для инвестирования и т.п.

Коэффициент Р можно выразить как:

недиверсифицируемый риск актива

Р =

риск рыночного портфеля

Коэффициент в зависит исключительно от недиверсифицируемого риска. Это объясняется довольно высокой стабильностью риска рыночного портфеля, который пересматривается через определенные промежутки времени.

Степень неопределенности портфеля инвестиций зависит не только от систематического риска, который не может быть сокращен при помощи диверсификации, но и от количества акций, облигаций, входящих в портфель. При прочих равных условиях, чем выше разнообразие ценных бумаг, входящих в него, тем меньше риск . Наибольший эффект диверсификация дает на первой дюжине ценных бумаг при условии, что они представляют корпорации, осуществляющие свою деятельность в относительно независимых отраслях. Важно и то, что наступает момент, когда риск начинает определяться главным образом своей недиверсифицируемой частью.

Созданный портфель инвестиций затем постоянно изменяется вследствие его пополнения новыми ценными бумагами и продажи ненужных инвестору. Встает задача управления портфелем. Управление может быть активным и пассивным. Активное управление портфелем (например по методу Трейнора - Блека) предполагает, что портфель должен быть разделен на две части активную и пассивную. Управление пассивной частью сводится к поддержанию "рыночных" пропорций между входящими в нее ценными бумагами. Активная часть (которая намного меньше) формируется из недооцененных акций, т. е. таких, которые обладают наибольшим потенциалом роста. Затем с помощью специальных расчетов определяется пропорция вхождения ценных бумаг в активный портфель и соотношение между активной и пассивной составляющими портфеля.

Пассивное управление портфелем может осуществляться стихийно, т. е. исключительно по опыту и интуиции менеджера, и планомерно, т.е. по системе. Существует множество видов планов управления портфелями. К ним относятся:

план постоянной суммы, в котором сумма средств, вложенная в ценные бумаги каждого вида поддерживается постоянной (т.е. при повышении курса каких- либо ценных бумаг соответствующая часть их продается);

план постоянного соотношения, при котором поддерживается постоянным удельный вес каждого вида ценных бумаг в общей стоимости портфеля;

план переменного соотношения, при котором удельный вес отдельных ценных бумаг в общей стоимости увязывается с биржевым индексом;

план затратного усреднения.

Последняя из названных систем наиболее часто применяется в условиях спокойного состояния рынка при отсутствии каких-либо тенденций в сторону снижения или повышения курсов акций. Суть ее сводится к следующему: постоянная сумма денег через определенные периоды времени вкладывается в простые акции какой-либо компании. Если курс этих ценных бумаг растет, то инвестор их реализует, а превышение (дисконт) идет на депозит в банк или вкладывается в облигации как фонд для следующей плановой покупки. Поскольку чаще всего акции продаются по цене ниже среднего уровня, инвестор может иметь относительно стабильный доход на курсовой разнице, продавая акции, как только их цена достигает среднего значения. Данный план предусматривает также стихийное переключение с одних акций на другие, более перспективные с точки зрения инвестора.

Еще по теме Глава 4.2. Анализ риска инвестиционного портфеля:

- Глава 4.1 Анализ риска в инвестиционных расчетах

- Оценка риска в анализе инвестиционной деятельности

- Глава 4 Компоненты риска отдельного портфеля

- Глава 3.5. Анализ валютного риска, риска объема производства и сбыта продукции

- Оценка величины не хеджируемого риска портфеля. Определение коэффициента детерминации портфеля с помощью программы Excel

- Подходы к анализу инвестиционных проектов в условиях риска и неопределенности

- Формирование портфеля без риска

- Оптимизация инвестиционного портфеля.

- 18.1. Сущность и классификация типов инвестиционного портфеля

- 18.2. Формирование и управление инвестиционным портфелем

- 9. Инвестиционный портфель. Понятие, виды, стратегия управления.

- Показатели для оценки инвестиционного портфеля

- 3.1. Процедура формирования инвестиционного портфеля.

- Формирование инвестиционного портфеля коммерческого банка

- Формирование инвестиционного портфеля

- Необходимость диверсификации собственного инвестиционного портфеля.

- Хеджирование стоимости инвестиционного портфеля

- Хеджирование портфеля ценных бумаг, стоимость которого выражена в рублях. Страхование валютного риска по хеджируемой позиции