5.2. Особенности финансовых активов, включаемых в инвестиционный портфель

Основными характеристиками ценной бумаги являются: внутренняя стоимость, цена, доходность, риск, ликвидность.

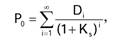

Каждая ценная бумага может генерировать доход, поэтому ее внутренняя текущая стоимость (Vt) представляет собой текущую стоимость будущего поступления денежных средств и может быть определена по формуле

|

где CF; — денежный поток, генерируемый i-й ценной бумагой;

К — приемлемая норма доходности;

n — срок действия i-й ценной бумаги.

На основе этой формулы можно рассчитать текущую внутреннюю стоимость любого финансового актива.

Согласно российскому законодательству (ст. 143 гл. 7 ГК РФ) к ценным бумагам относятся: акция, государственная облигация, вексель, коносамент, банковская сберегательная книжка на предъявителя, депозитный сертификат, опцион эмитента, за

кладная, сберегательный сертификат, чек и др. В рыночной экономике главное внимание уделено так называемым “инвестиционным” ценным бумагам — акциям и облигациям.

Акция — это ценная бумага, выпускаемая акционерным обществом и закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, оставшегося после его ликвидации.

Сегодня акции крупнейших российских компаний, пожалуй, одни из самых доходных активов, которые могут быть доступны частному инвестору.

Все акции, выпускаемые любым акционерным обществом, являются именными. Как правило, акции подразделяются на две группы: обыкновенные и привилегированные.

Владелец обыкновенных акций имеет право на получение дохода из чистой прибыли в виде дивиденда. Дивиденды по обыкновенным акциям выплачиваются после выплаты дивидендов по привилегированным акциям.

Размер дивидендов определяется советом директоров и утверждается общим собранием акционеров. Владелец обыкновенных акций имеет право продажи их на вторичном рынке.Привилегированные акции не дают права их владельцу на участие в управлении, но дают преимущественное право на получение дивидендов, которые выплачиваются независимо от результатов деятельности общества в форме фиксированного процента. Цена привилегированных акций может быть определена по формуле

|

|

| где |

|

стоимость привилегированных акций, %;

|

- ожидаемый фиксированный годовой дивиденд, руб.;

текущая цена привилегированной акции, руб.

Эту формулу можно использовать для оценки любого финансового актива с постоянным размером дивиденда, начисляемого неопределенно долго. Дивиденды по привилегированным акциям могут выплачиваться как из прибыли, так и из других

источников — в соответствии с уставом общества. В настоящее время по российскому законодательству, если по привилегированным акциям не выплачены дивиденды, то они предоставляют акционерам право голоса на общем собрании акционеров

Различают несколько количественных характеристик обыкновенных акций.

Номинальная стоимость указывается на бланке акции. Для акции этот показатель несет информационную нагрузку, характеризуя долю в уставном капитале.

Эмиссионная цена акции — это цена продажи на первичном рынке. Она чаще всего отличается от номинальной как минимум на величину затрат на размещение.

Рыночная цена акции — это цена, по которой акции продаются на вторичном рынке. Она зависит от многих факторов: конъюнктуры рынка, величины и динамики дивидендов. Определяется она разными способами, но в основе лежит принцип сопоставления доходности данной акции с рыночной нормой прибыли. Различают следующие виды доходности:

• требуемая доходность (К8) — это минимально приемлемая доходность обыкновенной акции в оценке ее владельца;

• ожидаемая доходность (К8) — это доход на акцию, который ожидает получить частный владелец.

Эти два вида доходности равны, если рынок находится в равновесном состоянии. В общем виде цена акции определяется как текущая ценность будущих доходов:

|

где Р0 — текущая стоимость потока платежей, цена акции в начальный момент, руб.;

D; — годовые дивидендные выплаты в i-й год, руб.;

К8 — требуемая доходность акции, учитывающая как риск, так и доходность альтернативных вариантов инвестирования, доли единицы.

Вместе с тем при определении цены и доходности обыкновенных акций необходимо учитывать характер развития акци

онерного общества. Определим стоимость акции с постоянным ростом дивидендов. Предположим, что ожидается рост дивидендов организации с постоянным темпом, тогда

|

где P0 — текущая стоимость потока платежей, цена акции в начальный момент, руб.;

|

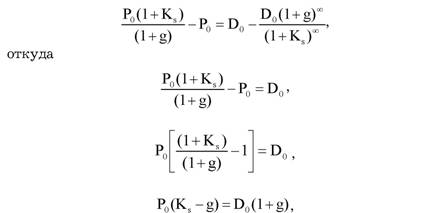

| поскольку D0 (1 + g) = Dp то получаем базовую формулу М. Гордона:

|

D0 — годовые дивидендные выплаты в настоящий момент, руб.; Ks — ожидаемая доходность, доли единицы; g — ожидаемый уровень роста дивидендов, доли единицы. Предположим g < Ks, умножим обе части уравнения (5.3) на (1 + Ks) / (1 + g) и вычтем то, что получилось, из уравнения (5.3). Получим:

Таким образом, рыночная цена акции (P0) зависит от величины дивидендов (D1), требуемой доходности (Ks) и темпа роста дивидендов (g).

Пример 5.1. Определите рыночную цену акции, если предполагаемые дивиденды через год составят 4 руб., темп их роста 6%, требуемая норма доходности 14%.

Решение:

Согласно формуле (5.3)

|

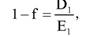

Рассчитаем теперь соотношение между ценой на акцию и прибылью на акцию. Предположим, доля прибыли, не выплачиваемой на дивиденды во всей прибыли постоянна и составляет f, тогда дивидендный выход (отношение дивидендов к прибыли) составит:

|

где Ej — прибыль на одну акцию через год. Тогда

|

или

|

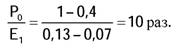

Пример 5.2. Определите отношение рыночный цены и ожидаемой прибыли на акцию, если нераспределяемая на дивиденды прибыль составляет 40%, требуемая норма доходности 13%, ожидаемые темпы роста дивидендов 7%.

Решение:

Используем формулу (5.5):

|

Облигация — долговое обязательство, выпускаемое компанией или государством, поэтому ее владелец выступает как кредитор эмитента.

Существует большое количество разновидностей облигаций. Облигация в “классическом” виде приносит ее держателю фиксированный регулярный денежный доход. На них имеется купон, являющийся свидетельством права владельца на получении процента по наступлению соответствующих сроком.

Значение термина “облигация” законодательно закреплено в ст. 816 ГК РФ, а отношения между эмитентом и держателем облигации регулируется ст. 807-818 ГК РФ.

Величина денежной суммы, указанная на облигации, является номинальной стоимостью актива. Это сумма, которую компания или государство берет взаймы и обещает выплатить по истечении установленного срока. К этой сумме привязано начисление процентов. По этой цене, как правило, производится погашение облигаций.

Рыночная цена облигации определяется условиями рынка и может не совпадать с номиналом. Курс облигации — отношение рыночной цены к номинальной (выражается в процентах).

Купонные выплаты — сумма, выплачиваемая по облигации в качестве процента в фиксированный период (год, полугодие, квартал).

Купонный процент — ежегодно выплачиваемый доход на облигацию в процентах. Он определяется делением купонных платежей в год на номинальную стоимость инструмента.

Таким образом, в отличие от владельцев акций владельцы облигаций не являются собственниками акционерной компании. Владельцы облигаций имеют первоочередное право на получение дохода по сравнению с акционерами. Эмитент обязан гасить купоны и номинал облигации в установленные сроки, иначе он может быть объявлен банкротом. Стоимость облигации может быть рассчитана как текущая стоимость потоков денежных выплат:

|

или

|

где Р — рыночная стоимость потока платежей, руб.;

рс

C — годовые процентные выплаты, определяемые номинальным процентным доходом, купонные выплаты, руб.;

Рнс — номинальная стоимость облигации, руб.;

— требуемая норма доходности, определяемая рискованностью облигаций, доли единицы;

n — число лет до погашения;

СтН — ставка налога на прибыль, доли единицы.

Введение в формулу выражения (1 — СтН) позволяет учесть снижение налогооблагаемой прибыли, так как с 1999 г. в России купонные выплаты учитываются до налогооблагаемой прибыли.

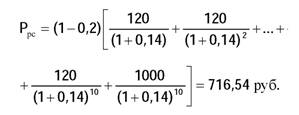

Пример 5.3. Определите рыночную цену облигации номиналом 1000 руб., которая обеспечит получение 14%-ного дохода по облигациям с номинальным доходом 12% годовых и оставшимся до погашения сроком 10 лет.

Решение:

|

Рассмотрим, что произойдет при изменении стоимости облигаций.

1. Когда необходимый уровень дохода превышает установленный по облигации процентный доход, рыночная цена облигации уступает ее номинальной стоимости. О такой облигации говорят, что она продается с дисконтом.

2. Когда необходимый уровень дохода уступает установленному уровню номинального процентного дохода, рыночная цена

облигации превышает ее номинальную стоимость. О такой облигации говорят, что она продается с премией.

3. Когда необходимый уровень дохода равен номинальному процентному доходу, рыночная цена облигации равна ее номинальной стоимости.

4. Если процентные ставки растут, рыночная цена облигации падает.

5. Если процентные ставки падают, рыночная цена облигации растет.

6. При изменении требуемой нормы доходности рыночная цена облигации изменится тем сильнее, чем длительней период ее погашения.

7. При изменении требуемой нормы доходности рыночная цена облигации изменится тем больше, чем меньше ее номинальный процентный доход.

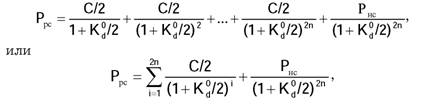

Если проценты по облигациям выплачиваются дважды в год, расчеты проводятся по следующей модифицированной формуле:

|

где P — рыночная стоимость потока платежей, руб.;

рС

C — годовые процентные выплаты, определяемые номинальным процентным доходом, руб.;

Р — номинальная стоимость облигации, руб.,

К — требуемая норма доходности, определяемая рискованностью облигаций, доли единицы;

n — число лет до погашения.

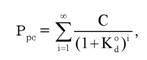

Бессрочная ценная бумага — инвестиционный инструмент, обеспечивающий получение фиксированных денежных выплат на протяжении неограниченного срока.

Пусть вложение в бессрочную облигацию обеспечивает вечное получение ежегодных выплат в размере C, тогда

|

где Ррс — текущая стоимость потока платежей;

C — ежегодные выплаты;

КО — требуемая норма доходности, определяемая рискованностью облигаций.

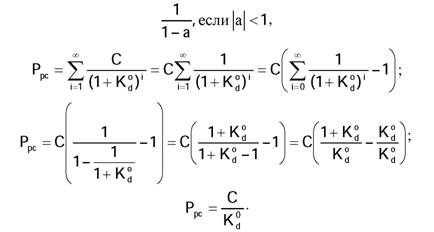

| Поскольку сумма бесконечно убывающей геометрической прогрессии равна

|

Пример 5.4. Определите рыночную цену бессрочной облигации, обеспечивающую ежегодную выплату 50 руб., если приемлемый уровень дохода составляет 12%.

Решение:

Ррс = 50 руб. : 0,12 = 416,67 руб.

В современной мировой практике ценные бумаги подразделяются на два больших класса:

• 1-й класс — основные ценные бумаги;

• 2-й класс — производные ценные бумаги.

Основные ценные бумаги, в свою очередь, можно разбить на две подгруппы: первичные и вторичные ценные бумаги. Пер

вичные ценные бумаги, это, например, акции, облигации, векселя и др. Вторичные ценные бумаги — это ценные бумаги, выпускаемые на основе первичных ценных бумаг; это ценные бумаги на сами ценные бумаги: депозитарные расписки, варранты на ценные бумаги и др.

Производная ценная бумага — это бездокументарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива. Если несколько упростить это определение и сделать его менее строгим, то можно было бы сказать, что производная ценная бумага — это ценная бумага на какой-либо ценовой актив: на цены товаров (обычно биржевых товаров: зерна, мяса, нефти, золота и т. п.); на цены основных ценных бумаг (обычно на индексы акций, на облигации); на цены кредитного рынка (процентные ставки); на цены валютного рынка (валютные курсы) и т. п. К производным ценным бумагам относятся: фьючерсные контракты (товарные, валютные, процентные, индексные и др.) и свободнообращающиеся опционы.

Для инвесторов, которые хотят приобрести ценные бумаги иностранных компаний, привлекательным объектом инвестиций являются депозитарные расписки. Технически депозитарные расписки являются обращающимися на рынке сертификатами на ценные бумаги иностранного эмитента, предоставляющими держателям те же права, которые имеют владельцы базовых активов. Как правило, депозитарные расписки выпускаются на акции (в том числе, привилегированные). Депозитарная расписка служит эквивалентом определенного числа акций иностранного эмитента, находящихся в депозитарии кастодиального (кастодиан (англ. custodian) — хранитель) банка в стране эмитента. На самом деле фактически обращающимся инструментом являются депозитарные акции, выпущенные на иностранные базовые активы, тогда как депозитарные расписки представляют собой сертификаты на депозитарные акции, однако обычно эти термины считаются равнозначными и взаимозаменяемыми.

Главным образом выделяют два вида расписок: американские депозитарные расписки (АДР) и глобальные депозитар

ные расписки (ГДР). Как отмечают многие исследователи, выпуск АДР и ГДР дает ряд преимуществ: возможность привлекать значительные инвестиции для решения стратегических задач, поднять рыночную стоимость своих ценных бумаг, увеличивая тем самым капитализацию компании.

Чтобы создать имидж компании как надежного участника рынка организации заинтересованы в листинге[11] депозитарных расписок на крупнейших биржах, таких как: NYSE[12], NASDAQ[13] и Amex[14] в США, LSE[15] и Deutsche Borse[16] в Европе.

Наиболее престижным в США считается прохождение листинга на NYSE. Иностранные компании, проводящие листинг депозитарных расписок на NYSE, могут выбрать листинг или по международным стандартам, альтернативе, разработанной специально для неамериканских компаний, или по националь

ным стандартам. Листинг на крупнейшей бирже в США NYSE считается очень престижным, однако программы депозитарных расписок в США являются самыми сложными и дорогостоящими в связи с действием на территории США закона Сарбейнза- Оксли[17], регулирующего корпоративное управление. В соответствии с данным законом в компаниях должна существовать система внутреннего контроля за составлением корпоративной отчетности, а эффективность системы должна проверяться независимым аудитором. За искажение отчетности для главного исполнительного директора и финансового директора компании предусмотрена уголовная ответственность. Вместе с тем с вступлением закона в силу в 2002 г. объемы информации, подлежащей раскрытию, существенно увеличились.

Целый ряд российских компаний, такие как “Лукойл”, “Газпром”, “Сургутнефтьгаз” и др., вышли на мировой уровень, выпустив депозитарные расписки 1-го, 2-го и 3-го уровней.

Таким образом, программы депозитарных расписок часто становятся причиной позитивных изменений в практике финансового менеджмента в компаниях-эмитентах, в отношениях с инвесторами, а также являются причиной введения признанных во всем мире стандартов финансовой отчетности: МСФО и GAAP.

5.2.

Еще по теме 5.2. Особенности финансовых активов, включаемых в инвестиционный портфель:

- Теория портфеля и модель оценки доходности финансовых активов

- К мировым финансовым центрам относят те места в мире, где торговля иностранными финансовыми активами ведется особенно широко.

- 1. Портфель активов коммерческого банка. Классификация активов

- 26. Состав и структура оборотного капитала.Оборотный капитал – финансовые ресурсы предприятия, инвестируемые в оборотные активы. Оборотные активы включают в себя: 1) оборотные фонды – часть производственных фондов предприятия, вещественные элементы которых в процессе производства, в отличие от основных фондов, расходуются в течение одного производственного цикла, и их стоимость переносится н

- Совместное равновесие на рынке благ и финансовых активов (кривая IS—LM). Инвестиционные и ликвидные ловушки

- 18.2. Формирование и управление инвестиционным портфелем

- Оптимизация инвестиционного портфеля.

- 18.1. Сущность и классификация типов инвестиционного портфеля

- 9. Инвестиционный портфель. Понятие, виды, стратегия управления.

- Формирование инвестиционного портфеля коммерческого банка

- Показатели для оценки инвестиционного портфеля

- 3.1. Процедура формирования инвестиционного портфеля.

- Глава 4.2. Анализ риска инвестиционного портфеля

- 60. Классификация инвестиционных портфелей. Сущность портфельного инвестирования.

- 4.2. Эффективные портфели из двух активов

- 2.3. Инвестиционный портфель города. Структура и приоритеты.

- Модуль создания инвестиционного профайла и модельных портфелей