Оценка инвестиционных проектов методом внутренней нормы прибыли

Одним из самых важных и наиболее распространенных показателей для оценки эффективности инвестиционного проекта является показатель внутренней нормы доходности (рентабельности) - IRR (англ.: Internal Rate of Return).

Данный показатель наиболее полно отражает абсолютную оценку доходности конкретного инвестиционного проекта. Его суть заключается в том, что внутренняя норма доходности характеризует величину чистой прибыли (чистого валового дохода), приходящуюся на единицу инвестиционных вложений, получаемых инвестором в каждом временном интервале.Если вернуться к описанным выше уравнениям (8.7.1) и (8.7.2), то IRR - это то значение к в этих уравнениях, при котором NPVбудет равно нулю.

Смысл расчета данного коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть связаны с данным проектом.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Поэтому на практике возникает вопрос: как же определить величину IRR? Определить данный показатель напрямую можно по формулам (8.7.1) или (8.7.2), но при достаточно большом количестве временных интервалов (свыше трех) практически невозможно. При расчетах внутренней нормы доходности обычно пользуются компьютерными программами на ПЭВМ или программируемыми калькуляторами.

П

Ft

п

I

ИЛИ

Разумеется, не всегда под рукой имеется компьютер, а к нему соответствующее программное обеспечение. Поэтому покажем на конкретном примере, как вручную приближенно (с достаточной степенью точности) вычислить внутреннюю норму доходности и какими приемами следует при этом пользоваться.

Воспользуемся условиями примера 8.7, которые заданы в табл. 8.3. Методический расчет показателя внутренней нормы доходности осуществляется по формулам:п

I

п

F

(8.8.1)

(8.8.2)

Итак, представим всю совокупность расчетных приемов в виде системы последовательных этапов.

Первый этап. Определим простую сумму инвестиционных вложений из формулы (8.8.1)

2

^ Ft = 1235 + 1874 + 1963 = 5074 тыс. руб.

f= о

и сумму доходов предприятия за весь жизненный цикл проекта

^It = 502 + 520 + ... + 600 = 9252 тыс. руб.

1=3

Простое сравнение двух полученных величин свидетельствует о том, что доходная составляющая больше инвестиций (9252 gt; 5074). Если бы эти составляющие совпадали, то тогда искомый показатель к= 0. Если же доходная часть была бы меньше расходной, то искомый показатель к был бы отрицательным. Но тогда инвестор, очевидно, откажется от такого проекта. Он будет принят к рассмотрению только тогда, когда доходы предприятия будут больше инвестиционных вложений. Такой случай мы и имеем.

Второй этап. Предположим, что мы примем показатель к = 0,1. Произведем расчеты инвестиционных вложений по этим же двум составляющим (доходной части и расходной) и определим величину А по формуле (8.8.2). Результаты расчета показывают, что величина А при kj = 0,1 будет отрицательной. Такой результат будет свидетельствовать о том, что установленная эмпирическим путем величина внутренней нормы доходности к должна быть в данном проекте меньше 0,1. Следовательно, надо взять к несколько меньше. Для этого используем метод деления отрезка пополам, т.е. отрезок (0; 0,1) делим пополам и полагаем к2 = 0,05.

Третий этап. Для к2 = 0,05 вновь производим расчет величины А по формуле (8.8.2). В этом случае получим, что А gt; 0, т.е. доходная часть больше расходной. Тогда отрезок (0,05; 0,1) делим пополам и полагаем к:; = 0,075.

Четвертый этап. Для к:; = 0,075 продолжим вычисления А по формуле (8.8.2). Имеем, что А для к:; = 0,075 уже меньше нуля. Опять разбиваем отрезок (0,05; 0,075) пополам. Полагаем к4 = 0,0625 и переходим к следующему этапу.

Пятый этап. Вычисляем величину А для к4 = 0,0625. Здесь уже А gt; 0. Тогда отрезок (0,0625; 0,075) делим пополам и получаем к2 = 0,06875. Это значение будет уже достаточно близко к истинной величине искомой нормы доходности, которое было получено с помощью компьютерных технологий, к* которая оказалась равной 0,0698.

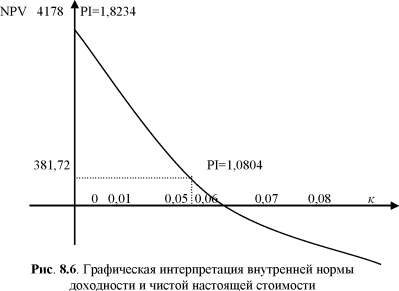

Теперь проиллюстрируем экономический смысл показателя чистой настоящей стоимости (чистого приведенного дохода) и внутренней нормы доходности для данного примера (8.7) с помощью графика (рис. 8.6).

Вспомним, что в рассматриваемом выше примере показатель внутренней нормы доходности (IRR), найденный по компьютерной технологии, равен 0,0698. Если норматив дисконтирования при расчете будет принят на уровне внутренней нормы доходности, т.е. равным 0,0698, то чистый приведенный доход (NPV) будет в этом случае равен нулю. А это значит, что сверхустановленная норма доходности (к gt; 0,0698) никакого дохода не дает предприятию.

Например, при к = 0,08 доход будет отрицательным. Иначе обстоит дело, если норматив дисконтирования будет меньше величины внутренней нормы дисконтирования (к lt; 0,0698). В этом случае к = 0,06, тогда чистый приведенный доход составит 481,72 тыс. руб. (см. рис. 8.6).

Если двигаться влево от к = 0,0698, то чистый приведенный доход будет увеличиваться. При к = 0. он составит 4178 тыс. руб. (9252 - 5074 = 4178).

Итак, экономическая суть IRR - это уровень окупаемости средств, направленных на цели инвестирования. По своей природе IRR близка к различным процентным ставкам, используемым в других аспектах финансового менеджмента. Наиболее близкими величинами являются:

- действительная (реальная) годовая ставка доходности, предлагаемая банками;

- действительная (годовая) ставка процента по ссуде с учетом неоднократного погашения задолженности за год.

Иногда IRR называют проверочным дисконтом, так как она позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиции, с точки зрения инвестора, на выгодные и невыгодные.

Для этого IRR сравнивают с тем уровнем окупаемости вложений, который инвестор выбирает для себя в качестве стандартного и с учетом того, по какой цене сам инвестор получил капитал для инвестирования.

Если ставка сравнения - это ставка кредита, то NPV- это доход, который мы получаем после погашения кредита и процентов по нему. Если NPV lt; 0, то процент не способен выдержать кредит на таком уровне и это эквивалентно тому, что IRR меньше ставки кредита. Если же NPV gt; 0, то IRR превышает ставку кредита, т.е. стоимость капитала.

Совершенно ясно, что IRR может служить показателем «уровня риска». По проекту - чем больше IRR превышает принятый фирмой барьерный коэффициент, тем больший запас прочности у проекта и тем менее страшны возможные ошибки при оценке величины будущих поступлений.

Отметим, что данный метод является громоздким, так как выбор первоначального значения к производится интуитивно. Отсюда и непредсказуемость числа этапов решения задачи, что обусловливает необходимость разработки новых методов, которые позволяли бы довольно быстро находить приемлемое значение к .

Интерполяционный метод нахождения к

Опишем данный метод для обычного аннуитета (поток положительных равновеликих платежей с равными интервалами между последовательными платежами в течение прогнозируемого периода).

Тогда под внутренней нормой прибыли инвестиций (синонимы: IRR- метод, внутренняя доходность, внутренняя окупаемость) понимают значение коэффициента дисконтирования к , при котором NPV проекта равен нулю, то есть

NPV= У—-1=0 (8.8.3)

м(Х+кУ

Иными словами, необходимо разрешить уравнение (8.8.3) относительно к, которое решается не так просто. На практике для разрешимости этих уравнений относительно к прибегают к каким-либо формализованным приближенным методам.

Нами описывается метод линейной интерполяции, который позволяет довольно быстро и точно определить значение дисконтной ставки вручную, не прибегая к компьютерным технологиям.

Опишем данный

метод для обычного аннуитета (поток положительных равновеликих платежей с равными интервалами между последовательными платежами в течение прогнозируемого периода). В нашем случае, положив I) I)

... = Fn = R, уравнение (8.8.3) примет вид

І?У—-—- = /0 (8.8.4)

м(1+к)\'

ИЛИ

ЩВ = К (8.8.5)

1ХПр

жением

где кпр - коэффициент приведения аннуитета, определяемый выра-

к!в= У—— (8.8.6)

н(1 + к)\'

Значения кпр для различных параметров пик табулированы и имеются в приложениях почти всех учебников по финансовой математике (см. таблицу значений реальной стоимости единичной ренты).

Из уравнения (8.8.5) определим расчетное значение:

©=|г- (8-8.7)

Далее, в таблице значений реальной стоимости единичной ренты находим ктабл при заданном сроке аннуитета л, которое сравниваем с расчетным кпр. Если такое ктабл существует, то соответствующая ставка дисконтирования и будет искомой, при которой NPV = 0. Если же такого ктабл нет, то находим значения ктіп и ктах при заданном сроке аннуитета л, которые близки к расчетному значению кпр. Полученным значениям и соответствуют дисконтные ставки /с,,,,,, и /с,,,.,, которые и будут определять нижнюю и верхнюю границы значения исходной дисконтной ставки, то есть d є (/с„„„ ; ктах).

Для найденных значений dmln и dmax находим соответствующие значения 1(кт1п) и 1(кшах) по стандартным индексным таблицам. При этом очевидно, что I(kmin ) будет несколько выше 1о , а 1(кшах ) - несколько меньше, то есть I(kmax)lt; I0 lt; I(kmiB).

Затем методом линейной интерполяции находим более точное искомое значение с/, которое и будет соответствовать чистой приведенной стоимости аннуитета NPV(c/) = 0.

Проиллюстрируем использование данного метода на следующем примере.

П р и м е р 8.8. Предприятие рассматривает целесообразность приобретения новой технологической линии. Стоимость линии составляет 130 млн руб., срок эксплуатации 3 года, в течение которых оно планирует получение дополнительной выручки в размере 50 млн руб.

ежегодно. Целесообразен ли данный проект к реализации по IRR - критерию?Решение.

Здесь ?=50; 10= 130; п = 3.

По формуле (8.8.7) находим значение

В соответствии с (8.8.4) необходимо решить относительно d следующее уравнение

-U_L_+_L_ = 2,6

1 + к (1 +kf (1+?)3

Итак, мы должны найти такое значение d, которое соответствует этому уравнению, или наиболее близко к этому значению.

В таблице значений реальной стоимости единичной ренты (см. любой учебник по финансовой математике) при п = 3 находим значения ктавл, наиболее близкие к кпр = 2,6. Такими значениями будут kmin = 2,5771 и /lt;¦„,,, = 2,6243, которым соответствуют ставки дисконтирования dinax = 8% и dmin =7%. Таким образом, искомое значение d є (7%; 8%). Для найденного интервала вычисляем по формуле (8.8.3) соответствующие значения:

з 1

/(7%) = 50У г = 131,215 і ёт боа.,

tt (1+0,07)’

(которое несколько выше значения 1о = 130 млн руб.) и

з 1

/(8%) = 50У г = 128,85 і ёт боа.,

ЇҐ (1 + 0,08)’

которое несколько ниже значения р.

Итак, расчетное значение р находится в интервале А є (128,95;

131,215).

Далее проведем линейную интерполяцию. Определим длину г о интервала А , которая составит г0 = 2,365 (131,215 - 128 ,85 = 2,365). Этому значению соответствует один процент прироста дисконтной ставки от 7% до 8%. Теперь определим, сколько процентов приходится на интервал (130; 131,215). Для этого разделим длину г і интервала (130;

- на найденную длину гд интервала (128,85; 131,215). Имеем

?= 131,215-130

гп 2,365

Чтобы получить искомое значение дисконтной ставки d, необходимо к нижней оценке, равной 7%, прибавить 0,51%, то есть

к =7%+ 0,51% = 7,51 %,

которое соответствует нулевому значению NPV уравнения (8.8.3).

Итак, мы показали, что при незначительном числе периодических выплат разрешить уравнение (8.8.3) относительно к довольно быстро и легко. Если же это число велико, то для разрешимости уравнения (8.8.3) относительно к можно использовать инструментальные средства Excel, например, финансовые функции НОРМА или ВНДОХ. В частности, для разрешения уравнения (8.8.3) относительно к проще использовать финансовую функцию НОРМА.

Процентная ставка в функции НОРМА определяется решением уравнения (8.8.3) методом последовательного приближения. Алгоритм данного метода таков, что если после 20 итераций погрешность определения ставки превышает 0,0000001, то функция НОРМА возвращает значение ошибки ’V число”, то есть решения нет.

Обращение к функции:

НОРМЛЦ,. ;выплата; нз; бз; тип; предположение)

Здесь

кпер - общее число периодов выплат годовой ренты (для нашего примера кпер= 3);

выплата - выплата, производимая в каждый период (для нашего примера выплата = 50);

нз - современная стоимость ренты (для нашего примера нз= 150):

бз - будущая стоимость ренты, или баланс наличности, который нужно достичь после последней выплаты.

Если аргумент бз опущен, он полагается равным 0 (для нашего примера бз=0);

тип - число 0 или 1, обозначающее, должна ли производиться выплата. Если тип равен 0 или опущен, то оплата производится в конце периода, если 1 - то в начале периода (для нашего примера тип =0);

предположение - предполагаемая величина ставки. Если она опущена, то ставка полагается равной 10% (Для нашего примера предп. =0).

Формат функции НОРМА для нашего примера будет иметь следующий вид:

=НОРМА(3;50;-130;0;0;0)

Здесь число 130 берется со знаком минус, потому что предприятие несет расходы в 130 млн руб., а все очередные поступления считаются положительными величинами. Нажав кнопку " ок". в выделенной ячейке - результате будем иметь расчетное значение ставки доходности А=7,51%.

Видим, что расчетные значения к, (найденное нами вручную методом линейной интерполяции и методом последовательного приближения средствами Excel) совпадают. Следовательно, можно говорить о качественности предлагаемого нами метода.

Отметим, что результат вычисления величины к используя функцию НОРМА, выдается в виде периодической процентной ставки. Для определения годовой процентной ставки необходимо полученный результат умножить на количество периодов периодических выплат в году. В нашем случае таких периодов в году один, то есть найденное значение к = 7,51% и будет искомым.

Еще по теме Оценка инвестиционных проектов методом внутренней нормы прибыли:

- Метод расчета внутренней нормы прибыли.

- 55. Основные методы оценки эффективности инвестиционного проекта

- 4.2.Метод нечетко-множественной оценки инвестиционного проекта

- Метод нечетко-множественной оценки инвестиционного проекта

- Оценка инвестиционных проектов методом чистой настоящей стоимости

- Общая характеристика методов оценки инвестиционных проектов

- 5.1. Методы оценки инвестиционных проектов

- Метод внутренней нормы доходности

- 3-я группа. Показатели наличия внутренней инфраструктуры и опыта работы по осуществлению инвестиционных проектов.

- 3. Оценка эффективности реальных инвестиционных проектов.

- §1. Логика оценки инвестиционных проектов

- 40. Оценка финансовой состоятельности инвестиционного проекта

- 3.2.3. Критерий оценки инвестиционного проекта

- 29. Принципы оценки инвестиционных проектов.

- Инвестиционные проекты и оценка их эффективности

- 1. Экономическое содержание принципов оценки эффективности инвестиционного проекта

- Оценка эффективности и риска инвестиционного проекта

- 4. Оценка рисков реальных инвестиционных проектов.

- Ограниченность существующих подходов к оценке инвестиционного проекта