Оценка инвестиционных проектов методом чистой настоящей стоимости

Сегодня в зарубежной практике получили широкое распространение и признание следующие показатели оценки эффективности реальных инвестиций, которые используют временной фактор: чистая настоящая стоимость, срок окупаемости, рентабельность инвестиций, внутренняя норма прибыли.

Среди указанных методов наиболее распространенным является метод чистой настоящей стоимости - NPV-метод (англ.: Net Prezent Value), на которую может прирасти рыночная стоимость фирмы в результате реализации инвестиционного проекта. Данный NPV-метод анализа инвестиций исходит из двух предпосылок:- любая организация стремится к максимизации своей рыночной стоимости;

- разновременные затраты имеют неодинаковую стоимость.

Сегодня применение показателя чистой настоящей стоимости (чистого приведенного дохода) может найти довольно широкое применение в отечественной экономике, а сам он является, пожалуй, наиболее ярким представителем абсолютной сравнительной эффективности инвестиционного проекта.

Прежде чем перейти к общему определению данного показателя, рассмотрим один частный пример. Предположим, что фирма решила приобрести акции. Сегодняшняя цена за одну акцию 25 руб. В проспекте эмиссии указано, что через 5 лет ее цена будет не менее 50 руб. Стоит ли покупать акции, или лучше положить деньги на депозит под 10% годовых?

Будем рассуждать следующим образом. Если эти 25 руб. положить на депозит под 10% годовых, то через 5 лет мы будет иметь денежные средства на счету в размере

S=P- (1+i)5 =25-(1+0,1)’ =40,25 66а.

Однако трудно понять, какую реальную покупательную способность будут иметь 40,25 руб. через пять лет и 50 руб. - через те же пять лет. Эта разница в покупательной способности может быть едва различима. Значительно нагляднее для инвестора сравнение настоящих (сегодняшних, или приведенных) денежных сумм.

Используя метод математического дисконтирования, можно определить ту сумму денежных средств, которую необходимо положить на депозит сроком на 5 лет, чтобы получить 50 руб. Формула в этом случае имеет вид:

S 50

Р= - = - = 31,05 руб.

(1 + І)5 (1 + 0Д)5

То есть, чтобы получить эти 50 руб. через 5 лет, мы можем купить акцию за 25 тыс. руб. или положить сегодня на депозит 31,05 руб. Видим, что во втором случае нам придется понести затраты почти на 24% больше. Это довольно простой пример. Здесь проект состоял из одного вложения (покупка акции и депозитное соглашение) и одного поступления (выплата по акциям или сумма на депозите). Для сравнения эффективности мы привели оба значения к сегодняшнему настоящему моменту времени.

Такой способ, когда все доходы и расходы проекта приводятся к сегодняшнему моменту времени, играет принципиально важную роль в процессе коммерческого анализа реальных инвестиционных проектов, когда вложения и поступления совершаются на каждом отдельном интервале планирования, причем эти значения могут быть различные.

Прежде чем формализовать указанный метод, попытаемся дать ему математическое истолкование и на базе его экономического содержания укажем на достоинства и недостатки этого показателя.

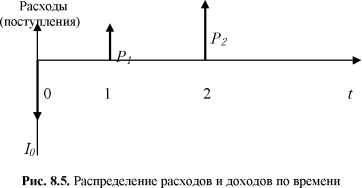

Здесь 10 = 100 руб. - размер кредита взятого под 40% годовых в базовом году (t = 0) на осуществление инвестиций. Кредит с процентами должен быть возвращен за счет доходов проекта по мере их поступления. Предположим, что доходы от инвестиций образуют в конце первого года Pi = 130 руб., в конце второго года - Р2 = 150 руб. В этом случае на конец первого года долг с процентами перед кредитором составит

Рассмотрим инвестиционный проект некоторой фирмы, имеющей следующий денежный поток (рис. 8.5).

D0 = ІД 1 +i) = 100-1,4 = 140 руб.

На погашение этого долга инвестор направит доход первого года Р, = 130 руб.

Тогда на начало второго года инвестор будет иметь остаток задолженности в размере 10 руб. (Di D,, Р, = 140 - 130 = 10). На этот остаток также начисляются проценты, и на конец второго года величина долга составитD2 = Dil +i) = 10-1,4 = 14 руб.

Чистый доход инвестора через два года в результате реализации проекта составит

NPV = Р2 - D2 = 150 - 14 = 136 руб.

Приведенные выше рассуждения и вычисления в обобщенном виде можно представить следующим образом:

NPV =Р2- (10(1 +1)-Р0(1 +i) = -Io(l + К +Pi(l+i)+P2= 136 руб.

Полученная сумма представляет номинальный прирост капитала фирмы на конец второго года в результате реализации данного проекта.

Предположим, что данная фирма обладает ноу-хау по данному проекту и может его продать до начала осуществления проекта. Закономерен вопрос, по какой цене фирма может продать этот инвестиционный проект? Очевидно, что с позиций финансовой эквивалентности вполне обоснованным было бы определить стоимость данного проекта на начало периода to = О как настоящую стоимость будущего конечного дохода, т.е. мы должны дисконтировать (привести к нулевому году to) 136 руб. исходя из ставки, по которой фирма могла бы инвестировать полученные в начале периода средства от продажи проекта. Предположим, что эта ставка также равна 40%. Данное предположение вполне реально, так как полученные средства могли бы быть предоставлены кому-то в долг.

5 136 N= = = 69 боа.

(1+ І)2 (1 + 0,4)

Эта и есть цена проекта, по которой можно его продать в начале периода.

Итак, инвестиции являются оправданными в том случае, когда суммарная величина дисконтированных доходов оказывается больше суммы дисконтированных размеров инвестиций. Величина NPV в такой ситуации имеет положительное значение.

В общем случае всякий инвестиционный проект предполагает вложение определенной суммы денежных средств (расходы) в расчете на последующие поступления (доходы). В этом случае мы имеем движение денежного потока, который весьма наглядно может быть описан графически (рис.

8.6).

F,

Расходы

(доходы)

- i F,

Рис. 8.5. Схема движения денежного потока

В этом случае величину чистой настоящей стоимости можем определить по формуле:

п F п Т

NPV= У 1- У 1- . (8.7.1)

trc+ку j^(i+ky

Ели инвестиции в проект производятся единовременно, то выражение (8.7.1) может быть представлено в виде:

F

NPV= У L , (8.7.2)

tra+ку

где NPV- чистая настоящая стоимость;

Ft - величина дохода в t-м интервале времени;

It - инвестиции в 7-м интервале времени;

п - количество временных интервалов в жизненном цикле проекта;

к - ставка дисконтирования (ожидаемая прибыльность, или рентабельность инвестиционного проекта). Отметим, что на практике часто при оценке к используется ставка по альтернативным вложениям капитала, то есть уровень доходности инвестируемых средств, который может быть обеспечен при помещении их в общедоступные финансовые институты (банки, финансовые компании и т.д.);

І0 - единовременные вложения.

Если чистая настоящая стоимость проекта положительная (NPV gt; = 0), то это будет означать, что в результате реализации такого проекта стоимость фирмы возрастает и, следовательно, инвестирование пойдет на пользу, то есть проект может считаться приемлемым.

При сравнении же альтернативных проектов экономически выгодным считается проект с наибольшей величиной NPV. Если же чистая настоящая стоимость проекта отрицательна, то с точки зрения будущего состояния инвестора ему выгоднее положить деньги в банк под А% годовых или использовать иную альтернативу вложений, приносящую такой же годовой доход.

В общем виде, алгоритм данного метода состоит из трех шагов:

- й шаг. Определяется современное значение каждого денежного потока, входного и выходного;

- й шаг. Суммируются все дисконтированные значения элементов денежных потоков и определяется значение критерия NPV;

- й шаг. Принимается решение:

- для отдельного проекта. Если NPVgt;= 0, то проект принимается;

- для нескольких альтернативных проектов. Принимается тот проект, который имеет большее значение NPV, если только оно положительное.

П р и м е р 8.7. Инвестиционная часть проекта включает три платежа на два временных интервала, где один временной интервал составляет квартал, а длительность жизненного цикла проекта составляет 18 временных интервалов. Эксплуатационная часть проекта начинается со второго временного интервала и продолжается до конца его жизненного цикла, т.е. 18 кварталов.

Инвестиционные вложения, а также доходы инвестора по всем временным интервалам принимаются как величины известные, заданные в табл. 8.3. Показатель внутренней нормы доходности за временной интервал (квартал) должен составлять к = 0,06. Определить чистую настоящую стоимость проекта.

Решение.

Используя формулу (8.7.1), определим

0 0 0 502 520 540 550

ЛИ/= ПЧ Г-1 7 4 7 4 Г4 7 4 7 +

(1+0,06)° (1+0,06)\' (1+0,Об)2 (1+0,Об)3 (1+0,Об)4 (1+0,Об)5 (1+0,Об)6

560 580 600 ( 1235 1874 1963 )

(1+0,Об)7 (1+0,Об)8 "¦ (1+0,Об)18 [(1+0,06)° (1+0,06)\' (1+0,Об)2)

= 5131,71 -4749,99 = 381,72 тыс. руб.

Таким образом, чистая настоящая стоимость (NPV) составляет 381,72 тыс. руб. Как истолковать полученный результат?

Таблица 8.3

| Порядковый номер временного интервала (л) | Инвестиционные вложения (It) | Доходы предприятия (Ft) |

| 0 | 1235 | - |

| 1 | 1874 | - |

| 2 | 1963 | |

| 3 | - | 502 |

| 4 | - | 520 |

| 5 | - | 540 |

| 6 | - | 550 |

| 7 | - | 560 |

| 8 | - | 580 |

| 9 | - | 600 |

| 10 | - | 600 |

| 11 | - | 600 |

| 12 | - | 600 |

| 13 | - | 600 |

| 14 | - | 600 |

| 15 | - | 600 |

| 16 | - | 600 |

| 17 | - | 600 |

| 18 | - | 600 |

Значения платежей и доходов, тыс.

руб.Прежде всего отметим, что предполагаемый приведенный доход предприятия за жизненный цикл проекта превысит понесенные инвестором вложения на эту самую величину - 381,72 тыс. руб. А это значит, что будущий доход предприятия полностью возместит осуществленные инвестиции и кроме того обеспечит ему чистый доход в указанном размере. При этом в полученную сумму дохода не включаются упущенная выгода и страховка, а также не учитывается заранее установленное ограничение в минимальном доходе.

Все указанные элементы дохода также будут получены предприятием.

Они гарантированы включением в расчет нормативами, так что подлинный доход предприятия будет значительно выше полученной расчетной суммы.

Показатель NPV обладает очевидными достоинствами и недостатками. Достоинство проявляется в том, что данный показатель является

абсолютным и учитывает масштабы инвестирования. Это позволяет рассчитать прирост стоимости компании или величину капитала инвестора. Но из этих достоинств вытекают и недостатки.

Первый заключается в том, что величину NPV трудно, а в ряде случаев невозможно нормировать. Например, NPV некоторого проекта равно 100 млн у.е. Много это или мало? Ответить на этот вопрос трудно, тем более если рассматривается безальтернативный проект.

Второй недостаток связан с тем, что NPVв явном виде не показывает, какими инвестиционными усилиями достигнут результат.

Третий недостаток связан с тем, что для инвестора, использующего кредитные ресурсы (и, естественно, не только для него), важно знать период возврата вложенных средств.

Такова природа рассматриваемого показателя, который поэтому и называется чистым приведенным доходом (чистой настоящей стоимостью). В нем подлинный доход от реализации проекта не показан, но, безусловно, подразумевается при оценке эффективности инвестиций и учитывается с помощью других показателей, например, при исчислении внутренней нормы доходности, который рассмотрим в следующем разделе.

Тем не менее, следует отметить, что рассмотренный выше показатель NPV имеет достаточно широкое распространение на предприятиях среднего бизнеса, в ограниченных случаях - крупного и мелкого бизнеса, так как там главное внимание уделяется другим показателям. В частности, на крупных предприятиях предпочтение отдается показателю внутренней нормы доходности, а на малых - показателям срока окупаемости инвестиций и срока окупаемости эксплуатируемого объекта.