§5. Ключевые показатели эффективности инвестиционной программы в системе управления энергокомпанией

Суть системы управления ДЗО в новой организационной структуре РАО «ЕЭС России» сводится к достижению ими установленных значений ключевых показателей эффективности (KPI, key performance indicators) [19] при соблюдении утвержденных стандартов. При этом система KPI в РАО «ЕЭС России» предусматривает наличие так называемого сквозного показателя, одинакового как для головного общества, так и для всех ДЗО независимо от типа (АО-энерго, институт, управляющая, строительная или сбытовая компания), что позволяет производить между ними сравнение. Очевидно, что показатель, на который не влияет вид бизнеса, может быть лишь финансовым.

Основным оценочным показателем работы ДЗО за последние три года является рентабельность всех активов ROTA [68] (Return on Total Assets), представляющий собой отношение прибыли до налогообложения к активу баланса. При внедрении он был нацелен на повышение прибыльности

компаний^ избавление от неприбыльных активов, взыскание дебиторской задолженности, выделение и передачу непрофильных объектов.

Целевое значение показателя ROTA первоначально устанавливалось одинаковым для всех ДЗО — 5 % (для АО-гидроэлектростанций в связи с высокой стоимостью их основных фондов этот показатель устанавливался на уровне 3 %).

Благодаря использованию этого показателя в 2003 г. доходность совокупных активов холдинга возросла почти в два раза по сравнению с 2002 г[19]. На 2004 г. для каждого ДЗО устанавливались уже единые, индивидуальные значения ROTA. Связано это было с тем, что разделение всех ДЗО холдинга только на две группы (ГЭС и не ГЭС) не отражало их многообразия. Среди ДЗО есть компании, имеющие практически полностью обесцененные основные фонды, и относительно недавно введенные в эксплуатацию энергообъекты с дорогими основными фондами. Таким образом, установление единой для всех планки целевого значения демотивировало часть ДЗО: для одних целевое значение стало практически недостижимо, для других - выполнялось почти

автоматически. В результате и те, и другие оказались мало заинтересованы в дальнейшем повышении доходности активов. После дифференциации данного показателя целевые значения для различных ДЗО расположились в достаточно широком диапазоне: от близких к нулю до превышающих 10 %.

В соответствии с [131], показатель ROTA является также основным показателем, использующимся для оценки эффективности и контроля за

реализацией инвестиционных программ ДЗО. В то же время, среди недостатков концепции ROTA необходимо отметить следующие [68]:

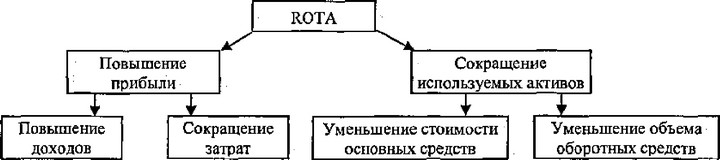

1. Использование показателя ROTA мотивирует сокращение используемых активов компании (рис. 2.7.)

Рис. 2.7. Декомпозиция целей при использовании контрольного показателя ROTA

Ill

Отсутствие учета финансового левериджа, а следовательно эффекта от привлечения заемного капитала. В знаменателе показателя стоит суммарное значение активов, т.е. валюты баланса, а не собственного капитала компании, - это приводит к тому, что эффект от инвестиций или текущей деятельности считается на весь задействованный капитал, а не на собственно акционерный капитал.

Строительство новых мощностей требует некоторого времени, в этот период потока прибыли от новой станции еще не будет, а активы уже увеличатся (за счет незавершенного строительства).

Соответственно ROTA существенно снижается или равен нулю, а с момента, когда начнутся выплаты процентов по кредиту (при условии некапитализируемых процентов), ROTA станет отрицательным (т.к. прибыль до налогообложения = ноль — проценты за кредит).В случае проведения переоценки основных фондов растет сумма активов баланса, в то же время увеличивается бухгалтерская амортизация и, следовательно, снижается прибыль. Все это ведет к ухудшению показателя ROTA. В результате руководство предпочитает перенести переоценку основных фондов на будущее, лишая себя при этом амортизационных отчислений, необходимых для простого воспроизводства.

Таким образом, максимизация показателя ROTA не всегда способствует оптимизации инвестиционной политики компании, ее модернизации и техперевоооружению. Необходим выбор иного сквозного показателя эффективности, отражающего новые приоритеты энергокомпании: обеспечение устойчивого развития в условиях конкуренции и повышение стоимости компании для акционеров.

Казалось бы, в наибольшей степени эти цели отражают показатели динамики капитализации компаний, но в качестве сквозного показателя они неприменимы: ряд ДЗО РАО «ЕЭС России» является 100%-ными дочерними компаниями, либо у них есть крупный стратегический инвестор, в результате чего количество акций, торгуемых на бирже, крайне мало, а по разовым сделкам на рынке невозможно адекватно оценить динамику капитализации. Кроме того,

рост капитализации ряда крупных АО-энерго в большинстве случаев обусловлен не повышением качества управления и уровня доходности акционерного капитала, а скорее интересом стратегических инвесторов к покупке энергетических активов, а следовательно, ростом спроса на эти акции на бирже.

Поэтому сейчас наиболее приемлемыми являются показатели рентабельности и возврата акционерного капитала, ориентированные на увеличение рыночной стоимости компании через прирост прибыльных активов. При этом интерес представляют показатели, использующие не бухгалтерскую прибыль, а свободный денежный поток для акционеров.

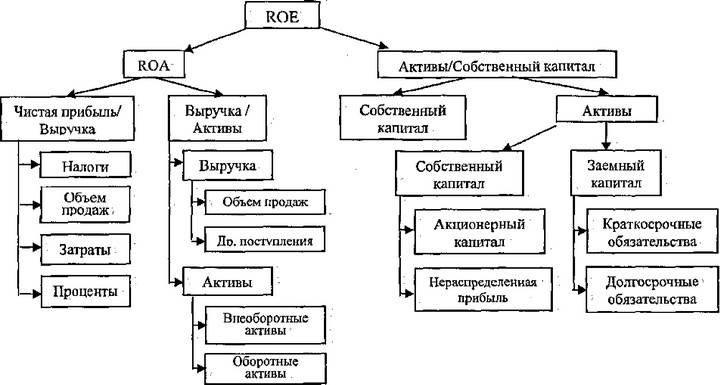

Одной из приемлемых концепций может стать модель фирмы «DuPont» с главным контрольным показателем ROE (Return on Equity, Рентабельность собственного капитала) (рис 2.8) [28]

Модель ROE достаточна легка в применении и адаптирована к российским стандартам учета. Однако она позволяет лишь косвенно учесть инвестированный капитал, не учитывает стоимость капитала (как заемного, так и собственного). Такая модель может эффективно применяться в целом для

оценки эффективности деятельности компании, однако для сквозного показателя контроля за инвестициями ДЗО мало пригодна.

Другим возможным подходом является оценка эффективности и контроль за реализацией инвестиционной программы на основе концепции управления стоимостью. Одним из инструментов, широко используемым в рамках данной концепции и приобретающим все большее распространение, является показатель экономической добавленной стоимости EVA (Economic Value Added) [44]. Показатель EVA, разработанный в начале 90-х гг. компанией Stern Stewart & Со, сегодня используется более чем в 250. лидирующих компаниях с мировым именем. Экономическая добавленная стоимость отражает рост стоимости компании за анализируемый период и определяется как разница между чистой операционной прибылью после налогообложения (EBIT (1-Тах)) и затратами на капитал:

EVA = EBIT (1-Тах) - WACC • С = (ROI- WACC) • С,

где EBIT - прибыль до налогообложения и уплаты процентов,

Tax — ставка налога на прибыль, %

ROI — рентабельность инвестированного капитала

WACC - средневзвешенная стоимость капитала

С — величина задействованного капитала (Capital employed)

Сущность показателя EVA заключается в следующем: чистая операционная прибыль после налогообложения (EBIT (1-Тах)) - это доход, полученный после вычитания расходов и амортизации. Часть данного дохода идет на оплату расходов за пользование ресурсами (выражается в затратах на собственный и заемный капитал), а другая часть составляет созданную стоимость, которую измеряет EVA. Новая стоимость создается лишь тогда, когда компания получает такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала.

Концепция экономической добавленной стоимости основывается на тех же принципах, которые применяются при традиционном NPV анализе, что позволяет рассматривать показатель EVA в качестве альтернативы.

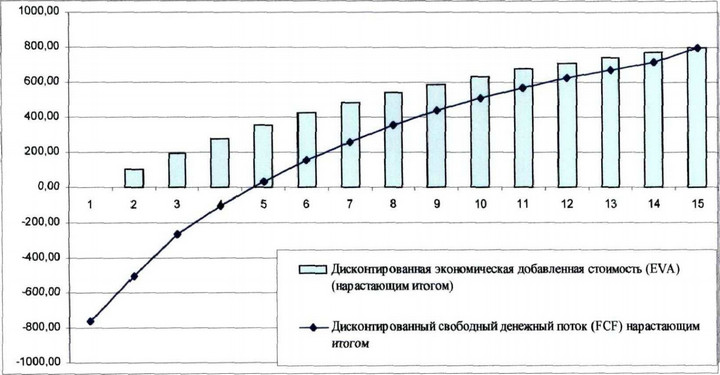

Численно суммарная дисконтированная экономическая добавленная стоимость за весь жизненный цикл проекта равна чистому дисконтированному доходу проекта, (рис. 2.9., табл. 2.11.). В табл. 2.11. приведено сравнение показателей NPV и EVA для условного инвестиционного проекта, реализация которого рассчитана на пятнадцать лет. Норма амортизации по проекту составляет 4%, средневзвешенная стоимость капитала принимается на уровне 14%. Очевидно, что результаты применения традиционного NPV анализа тождественны показателям, полученным на основе реализации концепции EVA.

Источник: расчеты автора

В то же время, если расчет NPV проекта дает оценку прироста рыночной стоимости компании в результате реализации проекта за весь период его жизненного цикла в виде единого интегрального значения, то показатель EVA позволяет оценить прирост стоимости в каждый из периодов жизненного цикла (рис. 2.9.), что чрезвычайно актуально для проектов электроэнергетики, характеризующихся длительным жизненным циклом.

Сравнение показателей NPV и EVA (на протяжении жизненного цикла проекта и интегральных)

Таблица 2.11.\r\n# Показатели / Годы 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15\r\n 1. РАСЧЕТ ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА (NPV) \r\n1 Инвестиционные и операционные потоки \r\n2 Инвестиции в основные средства 762,00 \r\n3 Остаточная стоимость основных средств на начало периода 645,76 619,93 594,10 568,27 542,44 516,61 490,78 464,95 439,12 413,29 387,46 361,63 335,80 309,97\r\n4 Амортизационные отчисления 0,00 25,83 25,83 25,83 25,83 25,83 25,83 25,83 25,83 25,83 25,83 25,83 25,83 25,83 25,83\r\n5 Выручка от реализации продукции 0,00 546,28 546,28 546,23 546,28 545,28 546,28 546.28 546,28 546Д8 546,28 546,28 546,28 546,28 546,28\r\n6 Денежные поступления от реализации основных и оборотных средств (в конце жизненного цикла проекта) 284,14\r\n7 Эксплуатационные издержки 247,69 247,69 247,69 247,69 247,69 247,69 247,69 247,69 247,69 247,69 247,69 247,69 247,69 247,69\r\n8 Налогооблагаемая прибыль 272,76 272,76 272,76 272,76 272,76 272,76 272,76 _272j76_ 272,76 272,76 272,76 272,76 272,76 272,76\r\n9 Налог на прибыль (24%) 65,46 65,46 65,46 65,46 65,46 65,46 65,46 65,46 65,46 65,46 65,46 65,46 65,46 65,46\r\n10 Чистая прибыль (приближенно соответствует NOP AT) 207,30 207,30 207,30 207,30 207,30 207,30 207,30 207,30 207,30 207,30 207,30 207,30 207,30 J&LB-\r\n1] Возмещение НДС па капиталовложения 53,75 62,49 \r\n12 Свободный денежный поток (FCF) 286,88 295,62 233,13 233,13 233,13 233,13 233,13 233,13 233,13 233,13 233,13 233,13 233,13 517,27\r\n13 Дисконтированный свободный денежный поток -762,00 258,25 241,88 157,36 138,03 121,08 106,21 93,17 81,73 71,69 62,89 55,16 48,39 42,45 82,61\r\n14 Чистый дисконтированный доход (NPV) 798,89 \r\n \r\n 1.

РА СЧЕТ ЭКОНОМ И ЧЕСКОЙ ДОБАВЛЕННОЙ СТОИМОСТИ (EVA) \r\n1 Задействованный капитал 645,76 594,10 568,27 516,61 490,78 464,95 _439Д2_ 413,29 387,46 361,63 335,80 309,97\r\n2 Средневзвешенная стоимость капитала (KW), % годовых 0,14 0,14 0,14 0,14 0,14 0,14 0,14 0,14 0,14 0,14 0,14 0,14 0,14 0,14\r\n3 Стоимость капитала 90,41 86,79 83,17 79,56 75,94 72,33 68,71 65,09 61,48 57,86 54,24 50,63 47,01 43,40\r\n4 Операционная прибыль после налогообложения 207,30 207,30 207,3Q 207,30 207,30 207,30 207,30 207,30 207,30 207,30 207,30 207,30 207,30 207,30\r\n5 Экономическая добавленная стоимость 116,89 120,51 124,13 127,74 131,36 134,98 138,59 142 ,21 145,82 149,44 153,06 156,67 160,29 163,91\r\n6 Дисконтированная экономическая добавленная стоимость 102,54 92,73 83,78 75,63 68,22 61,49 55,39 49,85 44,84 40,31 36,22 32,52 29,18 96,87\r\n7 Совокупная дисконтированная экономическая добавленная стоимость (EVA) 798,89 \r\nИсточник: расчеты автора\r\nЦелесообразность построения системы управления и контроля за инвестициями ДЗО на базе EVA по сравнению с использованием концепции ROI или ROE можно оценить на следующем примере. Менеджер подразделения, ROI или ROE которого равно 2%, будет стараться реализовать любой инвестиционный проект, который позволит хотя бы немного поднять рентабельность инвестиций (почти не учитывая значение NPV). Наоборот, менеджер подразделения с высоким ROI будет проявлять некоторый консерватизм из-за опасения снижения этого показателя. Ситуация, когда менее прибыльные подразделения «агрессивно» инвестируют, в то время как наиболее успешные инвестируют слишком осторожно, очевидно, не желательна для компании и ее акционеров.

Еще одно преимущество использования данного показателя при контроле за выполнением инвестиционной программы состоит в относительной простоте осуществления факторного анализа, поскольку показатель EVA базируется на трех основных составляющих: доход на капитал, затраты на капитал, величина инвестированного капитала. Снижение показателя EVA от инвестиционной деятельности компании по сравнению с запланированным или даже отрицательное его значение является индикатором того, что либо компанией не были проведены достаточные инвестиции, либо капитал используется не наилучшим образом (т.е. затраты на капитал превышают отдачу от него). Таким образом, применение EVA позволит значительно упростить сравнительный анализ плановых показателей инвестиционного проекта с фактически * достигнутыми.

Еще по теме §5. Ключевые показатели эффективности инвестиционной программы в системе управления энергокомпанией:

- 7.5. Ключевые показатели эффективности (KPI) управления дебиторской задолженностью предприятия

- Системы показателей, характеризующие эффективность инвестиционного проекта

- Анализ показателей эффективности инвестиционных проектов

- 1.5.4. Показатели эффективности управления активами

- Задачи системы управления производством.Функции системы управления.Структура системы управления на предприятии и ее развитие.«Положение» о подразделении предприятия. Структура «Положения».«Должностная инструкция». Структура инструкции.Оценка эффективности структуры управления.

- Система показателей оценки эффективност

- 2.3. Система показателей эффективности инвестиций в социальную сферу

- Система показателей анализа и оценки эффективности инвестиций

- Система показателей информационного обеспечения управления денежными потоками, формируемых из внутренних источников, делится на три группы: Показатели, характеризующие результаты формирования денежных потоков по предприятию в целом

- Программы и информационные системы управления финансовыми потокам

- 7.2. Прибыль как показатель эффективности хозяйственной деятельности предприятия Формирование и расчёт показателей прибыли

- Показатель эффективности, Средний показатель прибыли/ убытка, Соотношение Выигрышных и Убыточных дней

- 2.4. Рекомендации по повышению эффективности управления государственными расходами в системе органов внутренних дел региона

- Эффективность производства, показатели эффективности