Системы показателей, характеризующие эффективность инвестиционного проекта

Инвестиционный проект — экономический или социальный проект, основывающийся на инвестициях

Оценка эффективности инвестиционных проектов состоит из нескольких этапов.

1) На первом этапе проводится сравнение рентабельности инвестиционного проекта со средним процентом банковского кредита.

Цель такого сравнения – поиск альтернативных, более выгодных направлений вложения капитала. Если расчётная рентабельность инвестиционного проекта ниже среднего процента банковского кредита, то проект должен быть отклонён, поскольку выгоднее просто положить деньги в банк под процент.2) На втором этапе проводится сравнение рентабельности инвестиционного проекта со средним темпом инфляции в стране. Цель такого сравнения – минимизация потерь денежных средств от инфляции. Если темпы инфляции выше рентабельности проекта, то капитал фирмы с течением времени обесценится и не будет воспроизведён.

3) На третьем этапе проекты сравниваются по объёму требуемых инвестиций. Цель такого сравнения – минимизация потребности в кредитах, выбор менее капиталоёмкого варианта проекта.

4) На четвёртом этапе проводится оценка проектов по выбранным критериям эффективности с целью выбора варианта, удовлетворяющего по критерию эффективности.

5) На пятом этапе оценивается стабильность ежегодных поступлений от реализации проекта. Критерий оценки на этом этапе неоднозначен. Инвестора может интересовать как равномерно распределённый по годам процесс отдачи по проекту, так и ускоренный процесс получения доходов от инвестиций к началу или к концу периода отдачи.

Оценку эффективности рекомендуется проводить по системе следующих взаимосвязанных показателей :

-Текущая стоимость (Present Value, PV) – это текущая стоимость будущих доходов от инвестиционного проекта.

, где CFn – денежный поток проекта, т.

, где CFn – денежный поток проекта, т.

Ставка дисконтирования используется для приведения ожидаемых будущих денежных сумм (доходов и расходов) к текущей стоимости. Ставка дисконтирования равна требуемой инвестором норме дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования, т.е. ставка дисконтирования должна отражать ту норму рентабельности, которую инвесторы ожидают на свои вложения, и ниже которой сочли бы вложения капитала в инвестиционный проект неприемлемым для себя.

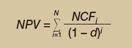

- Чистая приведенная стоимость (чистый дисконтированный доход, чистая текущая стоимость) - ЧДД, NPV (Net Present Value) - сальдо дисконтированных денежных доходов и расходов за весь период инвестиционного проекта.

где NCFi – чистый денежный поток в соответствующий момент времени; N – количество лет; d – ставка дисконтирования.

где NCFi – чистый денежный поток в соответствующий момент времени; N – количество лет; d – ставка дисконтирования.

Показатель ЧДД является наиболее объективным отражением абсолютно-сравнительной эффективности инвестиционного проекта. При выборе инвестиционного проекта из альтернатив выбирается наибольший ЧДД при минимальном сроке окупаемости проекта. Если рассчитанная таким образом чистая современная стоимость потока платежей имеет положительный знак (NPV > 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты /о, обеспечит получение прибыли согласно заданному стандарту r, а также ее некоторый резерв, равный NPV. Отрицательная величина NPV показывает, что заданная норма прибыли не обеспечивается и проект убыточен. При NPV = 0 проект только окупает произведенные затраты, но не приносит дохода.

- Внутренняя норма прибыли (внутренняя норма доходности) – IRR - значение коэффициента дисконтирования (r), при котором NPV проекта равен нулю. Это второй (после ЧДД) стандартный метод оценки инвестиционного проекта.

Рассматриваемый показатель еще более чем показатель ЧДД приспособлен для оценки проекта сторонним инвестором, поскольку служит характеристикой внешней среды проекта и позволяет сопоставить доходность различных способов вложения средств. Экономический смысл критерия IRR заключается в том, что он показывает максимально допустимый относительный уровень расходов по проекту. Эту норму можно трактовать так же, как максимальную ставку процента, под которую инвестор может взять кредит для финансирования инвестиционного проекта с помощью заемного капитала. При этом доход, получаемый от проекта, использовался бы полностью на погашение кредита и процентов по нему (отсутствие прибылей и убытков);- Индекс рентабельности инвестиций - PI является относительным показателем (рассчитывается на основе ЧДД) и характеризует уровень доходов на единицу затрат, то есть эффективность вложений (чем больше значение этого показателя, тем выше отдача каждой тенге, инвестированной в данный проект). PI = NPV / I, Данный критерий удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения ЧДД (в частности, если два проекта имеют одинаковые значения ЧДД, но разные объемы требуемых инвестиций, то выгоднее тот из них, который обеспечивает большую эффективность вложений);

- Дисконтированный срок окупаемости инвестиций - DRR – срок, в течение которого инвестор сможет вернуть первоначальные затраты, обеспечив при этом требуемый уровень доходности. Данный показатель определяет срок, в течение которого инвестиции будут «заморожены», так как реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости.

- Дисконтированный срок окупаемости инвестиций - DRR – срок, в течение которого инвестор сможет вернуть первоначальные затраты, обеспечив при этом требуемый уровень доходности. Данный показатель определяет срок, в течение которого инвестиции будут «заморожены», так как реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости.

Он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежен. К недостаткам рассматриваемого метода относится то, что он не учитывает влияние денежных притоков последних лет; не делает различия между накопленными денежными потоками и их распределением по годам. Преимущества метода: прост для расчетов; способствует расчетам ликвидности предприятия, то есть окупаемости инвестиций; показывает степень рискованности того или иного инвестиционного проекта: чем меньше срок окупаемости, тем меньше риск и наоборот.

1.

Еще по теме Системы показателей, характеризующие эффективность инвестиционного проекта:

- Анализ показателей эффективности инвестиционных проектов

- 6.3. Показатели, характеризующие эффективность использования оборотных средств

- §5. Ключевые показатели эффективности инвестиционной программы в системе управления энергокомпанией

- Оценка коммерческой эффективности инвестиционного проекта

- 4.1. Критерии эффективности инвестиционных проектов

- 3. Оценка эффективности реальных инвестиционных проектов.

- Система показателей информационного обеспечения управления денежными потоками, формируемых из внутренних источников, делится на три группы: Показатели, характеризующие результаты формирования денежных потоков по предприятию в целом

- Оценка эффективности и риска инвестиционного проекта

- 6.5. Измерение эффективности инвестиционных проектов

- 1. Экономическое содержание принципов оценки эффективности инвестиционного проекта

- Инвестиционные проекты и оценка их эффективности

- 2. Детализация некоторых важнейших принциповоценки эффективности инвестиционного проекта

- Показатели финансовой реализуемости и эффективности проектов