Программы и информационные системы управления финансовыми потокам

Табличные процессоры

До настоящего времени большинство предприятий и организаций для автоматизации бизнес-процессов управления финансовыми потоками используют программу Excel и другие табличные процессоры.

Форматы и регламент заполнения таблиц создаются постепенно, исходя из информационных потребностей заинтересованных пользователей.

Преимущества простоты применения таких программных средств уравновешены недостатками, связанными с низкой оперативностью обмена информацией между участниками процесса и предоставления отчетности, слабой защитой от сбоев, дублированием данных. Само по себе использование табличного процессора не мешает системно контролировать, например, поступления и платежи, а также формировать оперативную и квартальную казначейскую отчетность. Однако такой подход ограничен объемами платежей порядка 250 - 300 млн руб. в месяц и предполагает значительные затраты времени на поддержку данных в актуальном состоянии.

Табличный процессор MS Excel входит составной частью в программный пакет Microsoft Office соответствующей версии. Как и большинство приложений, входящих в пакет Microsoft Office, табличный процессор обладает свойствами OLE-сервера, что значительно расширяет возможности его применения для создания информационных систем по обработке ценных бумаг [Пикуза, Геращенко, 2007].

| 15) Microsoft Excel - календарь — ПІ | ||||||

| fP | | Файл Правка Вид Вгтдака Форнат Сервис Дамле Окно Стравна Веедите волро: . — 5 X | |||||

| В6 - ft Период | ||||||

| А | в | С | D | Е |

| |

| 1 | Период начало | 01.01.2007 0 00 00 | ||||

| 2 | Период конец | 01.01.2008 О.ОО.ОО | ||||

| 3 | Бизнес единица | Сахарная компания | ||||

| 4 | Сценарий | Основной | ||||

| 5 | Счет | 50 | ||||

| 6 | Период | |||||

| 7 а 9 | Тип Объект Нацмен | 01 01 2007 0 00 00 04 01 2007 0 00 00 30 01 2007 0 00 00 31 01 2007 0 00 00 |

| |||

| Поступления | S0 000 | 88 500 | 41 000 | |||

| Кредиты | 90 000 | |||||

| 10 | Кредитная пиния 1 | 90 ООО | ||||

| 11 | Продукты | 88 500 | ||||

| 12 | Известь | 5 900 | ||||

| 13 | Сахар белый | 29 500 | ||||

| 14 | Сахар рафинад | 53 100 | ||||

| 15 | Размещение средств | 41 000 | ||||

| 10 | Депозит 1 | 41 000 | ||||

| 17 | Платежи | -45135 | -45 135 | -40 000 | 4 990 | |

| 18 | Кредиты | |||||

| 19 | Кредитная пиния 1 | |||||

| 20 | Размещение средств | 40 000 | ||||

| 21 22 23 | Депозит 1 | 40 000 | ||||

| Сырье и материалы | -45135 | -45 135 | ||||

| Бельтинг | -12 980 | -12 980 | ||||

| 24 | Бензин | -2 478 | -2 478 | |||

| 25 | Известковый камень | -6 490 | -6 490 | |||

| 26 | Канцтовары | -1 180 | ||||

| 27 | Кокс | -3 7\'7 | -3 717 | |||

| 28 | Свекла сахарная | •19 470 | -19 470 | |||

| 29 | Трудовые ресурсь | -3 810 | ||||

| 30 | ИТР | -320 | ||||

| 31 | Произ. специалисты | -3 490 | ||||

| 32 | Итого: | 44 865 | -45135 | 48 500 | 36 010 | |

| и с | > и |\\Лист1/Лист2 /ЛистЗ / | * | I >! | ||||

Рис. 5.9. Фрагмент кассового бюджета

На рис. 5.9 приведен фрагмент кассового бюджета, сформированного в среде табличного процессора MS Excel. Наиболее ценным качеством использования табличного процессора для автоматизации бизнес-процессов является накопление информации в структурированной форме и возможность создания относительно простых автоматизированных систем, которые в дальнейшем могут использоваться как рабочий прототип для более мощных информационных систем, разрабатываемых на основе более прогрессивных программных продуктов.

Электронная почта

Электронная почта (E-mail) относится к одному из старейших сервисов Интернета. В настоящее время электронная почта остается удобным средством обмена деловой и частной информацией. Современные интернет-обозреватели часто содержат в качестве структурной составляющей программу работы с электронной почтой. Например, в состав пакета Internet Explorer 3.0 включена программа Internet Mail, предоставляющая большие возможности работы с электронной почтой.

Программы электронной почты часто используются для установления электронных коммуникаций между участниками территориально распределенной системы управления финансовыми потоками. Программное обеспечение на базе электронной почты используется в качестве программного наполнения информационной системы для автоматизации бизнес-процессов в компаниях и управления финансовыми потоками в государственных казначейских структурах. Это позволяет участникам работать независимо от ее текущего месторасположения. Простейшие процедуры переадресации дают возможность решать проблему замещения функций финансового менеджера в случае его временного отсутствия.

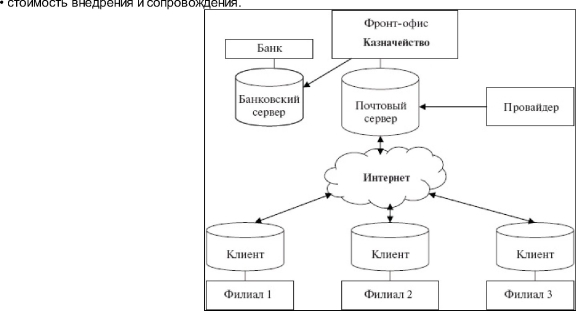

Примером может служить использование электронной почты в системах коммуникаций государственного и муниципальных казначейств России.

Схема корпоративной электронной почты, использующейся казначейством, представлена на рис. 5.10.

Обмен почтовыми сообщениями осуществляется в защищенном режиме с применением электронной подписи.

Для выбора почтовой программы следует воспользоваться рейтинговыми показателями, с помощью которых можно провести многокритериальную оценку планируемой к применению электронной почты и использовать полученные результаты в разрабатываемой информационной системе.

При работе в электронной почте в казначействе обычно придерживаются следующих критериев:

- скорость обмена информацией по электронной почте;

- обеспечение необходимого уровня секретности переписки;

- антивирусные возможности;

- документирование результатов обмена сообщениями;

- удобство интерфейса;

Рис. 5.10. Схема электронной почты корпоративного казначейства

Мир почтовых программ отличается тем, что делится на два болышх класса - почтовые сервисы, встроенные в Интернет- обозреватели, и автономные почтовые клиенты.

И те и другие имеют преимущества. К основным достоинствам встроенных программ следует отнести их бесплатную установку и недорогое обслуживание. Но использовать их для передачи информации о денежных потоках нецелесообразно с точки зрения экономической безопасности. Поэтому подобный класс программ из рассмотрения исключается.

К достоинствам автономных почтовых программ можно отнести следующие:

- настройка автономной программы позволяет вести обмен по правилам клиента с необходимыми удобствами;

- применение нескольких адресов электронной почты проще осуществить в автономной программе;

- входящий трафик автономной программы значительно меньше, чем трафик сервисного сайта;

- настройка антиспама эффективнее в отдельной почтовой программе;

- инфраструктура специализированного программного продукта и возможности его целевой настройки делают работу более эффективной.

Для установки и сопровождения автономных программ предварительно потребуется выбрать провайдер интернет-услуг и определить в договоре на обслуживание необходимые условия секретности.

Также можно получить рекомендации по применению конкретной разновидности электронной почты.В настоящее время выделяется 10 основных почтовых программ, или почтовых клиентов:

- Outlook Express 6.0;

- Outlook 2007;

- The Bat! 3.62 PRO;

- Mozilla Thunderbird 1.5;

- KMail 1.8.2;

- Besky! 2.24.02;

- PocoMail 4.0;

- Evolution 2.4.0;

- Opera М2 8.50;

- Incredi Mail Xe.

Основные характеристики почтовых клиентов сведены в табл. 5.3.

Все почтовые программы работают с протоколами POP и IMAP в сетях передачи данных.

Корпоративный сектор экономики работает главным образом с программами Outlook и Evolution. Это объясняется совмещением в указанных прикладных программных продуктах как непосредственно почтовых, так и деловых сервисных функций. Интегрирование в одной системе почтового клиента и органайзера оказалось весьма востребованным в бизнес-среде.

Таблица 5.3. Характеристики почтовых программ

| Перечні, ха ракгерме пік | ||||||||||

| Идентификаторы почтовик программ | \\0 № і й —: amp; Я * w —— | _с ь с S | Я ? sa ь- л Ч г— f\'i | Е IS i-і - ^ in | ^ гч VS id I- | V,o 1 ч 23 гч | о О- -+ | 2 S — г -7 Ы рч | ҐЧ S те О « | Incredi Mail Хе |

| Windows Linux BSD Mac OS X Бесплатный / OpenSourse HTML-движок HTM L-редактор Предварительная загрузка заголовков сообщений Проверка русской орфографии на ходу Расширения Скины Автоматическая обучаемая фильтрация спама | + +/- Trident + * + | + Trident + + + | + Без названия + + ** + * *** | + + + + +/+ Gecko + + ** + + + | + +/+ К-HTML + + + + + | + —1— / Trident + + + | + Trident + + ** + | + + +/+ Gecko + + + + | + + + + +/- Presto + + | + Trident + * + * |

| Виртуальные папки Раздельные папки для учетных записей/обшая группа папок NTTP RSS Безопасность HTML Шифрование сообщений Полная поддержка кириллицы Быстрые шаблоны (макросы) Библиотека смайликов Цитирование с помощью инициалов | -/ + + + + * | + -/+ + * + + + | + +/- * * + + + + + | + +/+ + + + * + * + | -/+ + + + + | +/- + | -/+ + + + + + | + -/+ + + + + + | + -/+ + + + + + | -/+ + |

| Произвольные | ||||||||||

| цвета для у ровней цитирования | + | * | + | + | + | |||||

| Всплывающие | ||||||||||

| уведомления о новых сообщениях | * | + | + | + | + | — | + | — | + | + |

| Автодозвон | + | + | + | - | - | + | + | - | - | - |

| Время первого старта, сек | 2-3 | 3—5 | 3—5 | 5-7 | 2-3 | 2-3 | 3-5 | 5-7 | 3—5 | 5-7 |

| Расход оперативной памяти, Мб | 20-25 | 30-40 | 30-40 | 30-50 | 30-50 | 12-15 | 16-23 | 60-80 | 20-25 | 30-50 |

Программа Bat! также пользуется заслуженной популярностью в офисных кругах, поскольку обладает возможностью работать в качестве почтового сервера внутри ЛВС компании.

Из упомянутых почтовых программ многофункциональными являются Outlook и Evolution. Более незащищенны от спама и вирусов являются Outlook и Outlook Express, более защищенными от вирусов - Bat! и Evolution.

Банк-клиенты

Одной из основных функций казначейства является организация работы с банками для проведения разного рода денежных платежей. Доставка платежных поручений и иной информации их офиса компании в банк посредством фельдъегерской связи стремительно и безвозвратно уходит в прошлое. В современном бизнес-сообществе обмен информацией с банками производится по системе банк - клиент.

Система банк - клиент представляет комплекс программ, предназначенных удовлетворять следующим требованиям при обмене информацией с банками:

- осуществлять все расчетные операции, как в рублях, так и в валюте (перевод, покупка, продажа, обязательная продажа) прямо из офиса или иного места без привлечения курьеров и посещения банка;

- круглосуточно получать текущее выписки вместе со всеми документами в расширенном формате, справочники банков и курсов валют по любому удобному для клиента каналу связи;

- работать с одними и теми же банковскими документами из значительно удаленных друг от друга рабочих мест в любое время суток;

- избежать ошибок и возврата документов - система уже при вводе документа в офис клиента должна определить неверность его заполнения и подсказать правильное решение;

- обеспечить внугриофисную автоматизацию - архивы всех документов и выписок должны хранится в удобном для просмотра вцце;

- интерфейс с современными бухгалтерскими информационными системами (импорт платежей из бухгалтерской системы в систему банк - клиент);

- отвечать самым жестким требованиям безопасности - действия любого пользователя, как у клиента, так и в банке, фиксируются в журналах, весь обмен данными между клиентами и банком шифруется, подпись электронных документов осуществляют лица, указанные в банковских карточках, современными средствами криптозащиты.

Современные информационные системы клиент - банк позволяют организовать работу расчетных подразделений компании следующим образом:

- осуществлять всю работу с банком непосредственно из своего офиса, подготавливать и передавать в банк рублевые и валютные платежные документы;

- в любое время оперативно вццеть остатки и выписки по вашим счетам;

- получать справочную банковскую информацию (перечень осуществляемых банковских операций, курсы валют и т.д.), обмениваться сообщениями с банком;

- вести архивы платежных документов и выписок;

- осуществлять обмен финансовой информацией (импорт документов, экспорт выписок) с общепринятыми бухгалтерскими системами (1C, Парус, Галактика, Инфо-бухгаттгер, Турбо-бухгатттер, Бэст - 2000 и др.).

Использование систем банк - клиент позволяет:

- сокращать транспортные расходы;

- повышать оперативность работы с банком и сокращать количество ошибок;

- оптимизировать рабочее время сотрудников бухгалтерии;

- увеличивать безопасность и конфцценциальность обмена информацией с банком.

Развитые системы банк - клиент позволяют выполнить следующие действия:

- поддержку любых систем коммуникации (в том числе по протоколу TCP/IP), наличие собственной транспортной подсистемы;

- поддержку любых систем криптозащтгы (в том числе КриптоПроСЭР, Сигнал-Ком (продукты: криптобиблиотека Message Pro и сервер сертификации Notary PRO), Lan Crypto, Верба-OW, Крипто-Си);

- абсолютную гибкость системы: добавление/изменение форм ввода/редактирования и печатных форм документов, вцца экранов, иконок, панелей инструментов, правил ввода и редактирования, пользователей, меню, подключения справочников, правил их репликации и т.д.;

- настройку произвольного жизненного цикла любого документа и его статусов, адаптацию системы статусов соответственно системам коммуникации и криптозащиты;

- обеспечение внутрисистемного предметно-ориентированного языка программирования - гибкость задания правил контроля документов, привязок к бухгалтерским системам, АБС и другим учетным базам данных;

- удаленное обновление клиентских частей - поддержка массовости внедрения системы;

- привычный и удобный Windows-интерфейс.

Форма и вцц рабочего места клиента (включая экранное меню) создаются в банке. Клиент получает готовое рабочее место, которое он может изменять в пределах заданных банком полномочий.

Работа клиента ограничивается только вводом документов и, при необходимости, импортом/экспортом данных с бухгалтерскими программами, а также просмотром поступивших из банка сообщений. Импорт/экспорт данных может осуществляться встроенными или внешними процедурами в любые форматы. Импорт осуществляется с одновременным контролем импортируемых данных (например, на реквизиты банка и ключ счета). У разных клиентов могут быть как различные меню, так и различные справочники, шаблоны и базы, которые автоматически реплицирует система. Количество, взаимосвязь и вцц справочников проектируется в банке, причем каждый клиент может иметь любое количество иццивццуальных справочников.Инсталляция подобных систем обычно реализуется в вцце трех частей - инсталлятора банковской части, генератора клиентской части в банке и инсталлятора клиентской части у клиента, разворачивающий клиентское место, подготовленное в банке.

Установка системы требует соблюдения условий:

- компьютера с операционными системами Windows ХР, Vista либо их эмуляторами;

- не менее 5 Mb свободного дискового пространства;

- внешних носителей (дисковод, флэшка);

- телефонной линии и модема, либо постоянного канала связи с Интернетом или сетью Х.25.

На российском рынке дистанционного банкинга для обслуживания юрццических лиц клиенты компании могут выбирать из трех вццов решений:

- офлайновый дистанционный банкинг;

- интернет-банкинг;

- банкинг на мобильной платформе.

Первое решение - это традиционные системы банк - клиент, которые впервые стали применяться в России в начале 1990-х гг. К особенностям систем этого типа относится необходимость установки на компьютер компании программного обеспечения, так называемого «толстого клиента». Программное обеспечение выполняет функции перемещения информации, ее защиты, а также интерфейса для бухгалтерских систем клиента. Чаще всего для передачи данных в банк и обратно компании не пользуются Интернетом, а проводят соединение с помощью «ключей» электронно-цифровой подписи через модемный пул банка. Вся информация, которой клиент обменивается с банком, приходит и уходит в зашифрованном вцце. При этом применяются средства защиты информации, установленные на рабочем месте клиента.

Онлайновые системы - с так называемым «тонким клиентом» - не требуют установки специального программного обеспечения. Клиент получает доступ к информации, которая хранится на центральном сервере банка, через интернет-браузер с помощью «ключей» электронно-цифровой подписи. Все, что нужно сделать клиенту для управления счетом, это зайти на специальную ссылку на сайте банка и воспользоваться «ключами» для входа в систему. Именно это различие определяет степень мобильности при работе с банком: первый вариант привязывает руководителя предприятия к компьютеру, на котором установлено клиентское программное обеспечение, в то время как второй вариант позволяет получить доступ к своему счету даже из интернет-кафе.

Третий вцц решения - системы на мобильной платформе. Это разновидность онлайнового банкинга, позволяющая владельцам компании управлять счетом с карманных персональных компьютеров (КПК) и коммуникаторов. На этом предложения производителей систем дистанционного банкинга для юридических лиц исчерпываются: пользоваться тем спектром предложений, который доступен физическим лицам, компании не могут технически. Полноценное управление счетом через call-центр, sms-сервис банка или через WAP (Wireles Application Protocol) для юридического лица невозможно. В отличие от физических лиц компании делают платежи по так называемым свободным реквизитам, т.е. они могут переводить средства куца угодно на огромное количество разных счетов. Число реквизитов при этом спинком велико, чтобы можно было вводить их с клавиатуры мобильного телефона.

Call-центр, sms- и WAP-банкинг компании могут использовать только в качестве информационных сервисов. Например, сейчас некоторые банки начинают внедрять систему оповещения клиентов о поступлении средств на их счета. Владелец компании или, по его решению, другой человек в компании будут получать sms-сообщэния на свой мобильный телефон. Клиент сможет сам решать, какие фильтры для сообщений выставить: например, он может получать сообщения только о кредитных операциях, или только о дебетовых, или сообщения о переводе на счет сумм свыше 1 млн руб. У активно работающей компании очень много платежей, контролировать которые не имеет смысла.

Деловая практика свидетельствует о тенденции клиентов к «похудению». По словам банкиров, компании, которые только сейчас начинают устанавливать системы дистанционного банкинга, в 90% случаев выбирают системы с «тонким клиентом». Главная причина - простота установки и удобство использования. Однако, по словам производителей, офлайновые системы дистанционного банкинга тоже имеют право на существование и востребованы рынком. Есть две причины, по которым компании продолжают пользоваться «толстым клиентом». Во-первых, когда компания по техническим причинам не имеет доступа в Интернет, во-вторых, некоторые бизнесмены все еще не воспринимают Интернет как среду для финансовых трансакций.

Часто использование системы «толстый клиент» оправдано еще и тем, что бухгалтерия крупной компании, у которой недостаточно сильный ИТ-департамент, нередко сознательно не имеет доступа в Интернет, чтобы максимально снизить риск занести в систему какой- нибудь вирус.

Удобство использования системы «тонкий клиент», обусловливающее их популярность среди юридических лиц, связано с отсутствием необходимости технической поддержки системы: нет программного обеспечения - нет и поломок в системе. Банки стремятся использовать интернет-технологии, сокращая свои издержки на техническую поддержку программного обеспечения, которое они устанавливают у клиентов.

Онлайновые системы также позволяют крупным холдингам вести мониторинг и финансовый контроль дочерних структур в рамках холдинга. При использовании онлайн-системы работать в ней могут одновременно несколько человек, находящихся на большом расстоянии друг от друга. Если головная компания, имеющая несколько заводов и дочерних предприятий, хочет контролировать все трансакции, то интернет-технологии очень упрощают ей работу. В этом смысле интернет-система с использованием технологий «тонкого клиента» может обеспечить поддержку банком крупных корпоративных клиентов с территориально удаленными подразделениями.

С точки зрения возможности пропажи информационной базы в случае форс-мажора онлайновые системы надежнее офлайновых. Если у клиента установлена система «толстый» банк - клиент, вся база данных хранится у него в компьютере. Если он пользуется системой «тонкий» банк - клиент, база данных хранится на сервере банка. Это во много раз надежнее: в банке существует соответствующая процедура дублирования информации. Таким образом, гарантий, что в случае форс-мажора или заражения вирусом клиентского компьютера (даже при отсутствии доступа в интернет-компьютер может быть заражен, например, через обычную флэш- карту) информационная база сохранится, при использовании «тонкого клиента» гораздо больше.

Проблема антивирусной защиты напрямую связана с использованием типов программно-аппаратного обеспечения, поддерживающего информационный обмен. Наиболее защищены коммуникаторы и КПК - для них вирусов ещз просто не написано, и пока существует совсем немного вирусов, которые могут поразить эти средства связи. Специалисты утверждают, что с точки зрения проникновения в систему извне офлайновые и онлайновые системы практически одинаково безопасны. Взломать систему очень сложно. Если брать соотношение стоимости этой операции и выгоды, которую получает от нее злоумышленник, это нерентабельная задача. Дело в том, что в случае применения систем «тонкий» банк - клиент банки могут устанавливать лимиты активности по суммам, исходя из требований безопасности. Это обеспечивает защищенность клиента от внешнего проникновения в систему потому что, как правило, лимиты не покрывают затрат хакера на взлом системы. Однако, по мнению ряда аналитиков, система «толстый» банк - клиент безопаснее, чем система, работающая в Интернете. Она надежнее с точки зрения устойчивости к атакам злоумышленников извне.

По данным управления методологии рисков Банка России, серьезных случаев хакерских взломов систем дистанцинного банкинга в России пока не было. Все злоупотребления и мошенничества, которые происходят в компаниях, связаны с банальной кражей или копированием кодов доступа у клиента. В том числе и сотрудниками компании. С точки зрения проникновения извне у всех систем дистанционного банкинга, которые существуют на рынке, риски примерно одинаковы. Поэтому определяющем фактором выступает скорее то, как работает комплекс организационно-технических мероприятий, обеспечивающей безопасность систем, установленных в банке.

Надежность защеты от взлома серьезно зависит от обстановки в компании. По словам банкиров, какая бы система ни стояла - с «толстым» или «тонким клиентом», компания должна серьезно относиться к вопросам информационной безопасности и следить, чтобы коды доступа в систему были недосягаемы для сотрудников. Большинство опрошенных банков подтверждают, что атаки на системы дистанционного банкинга, похищение и копирование «ключей» почти всегда проводят работники компании-клиента из-за несерьезного отношения топ-менеджмента к этой информации.

«Ключи» электронно-цифровой подписи для доступа к системам могут храниться как на бумажных, так и на электронных носителях, например на дискете. Согласно регламентам банков в целях безопасности «ключи» создаются на срок от полугода до 14 месяцев, а затем меняются на новые. Банкиры советуют в случае появления каких-нибудь сомнений в «ключах» немедленно их заблокировать, генерировать новую пару «ключей» и зарегистрировать ее в банке, услугами дистанционного банкинга которого пользуется эта компания.

Для выбора системы банк - клиент следует руководствоваться следующими соображениями. Основными лццерами-разработчиками систем дистанционного банкинга для юридических лиц в России являются две компании: «БИФИТ» и «БанкУс софт системе» (БСС). По данным БСС, системы банк - клиент сегодня используют почти 100% банков. При этом около 60% из них применяют онлайновые системы. И разработчики, и банкиры сходятся во мнении, что оба типа систем - банк - клиент и интернет-клиент - наиболее оптимальны по бизнес-функциональности и практически одинаковы по уровню информационной безопасности. Кроме того, системы «толстый» банк- клиент по уровню удобства пользования постепенно приближаются к системам «тонкий» банк - клиент.

Поэтому при выборе системы дистанционного банкинга, не важно - офлайновая она или онлайновая, и кредитным организациям, и их клиентам следует обращать внимание на одни и те же параметры:

- кто является ее производителем (целесообразнее работать с лидерами в этой отрасли);

- с помощью каких средств криптографии было написано программное обеспечение системы (лучше выбрать такую систему, чтобы программное обеспечение для нее было написано с использованием сертифицированных в ФАПСИ (теперь этим занимается ФСБ));

- удобство использования системы на практике, это гибкость системы и то удобство в использовании, которое она представляет для клиентов.

Инвестиционные планировщики-калькуляторы Project Expert и MS Project

Известные программьі-планировщ/іки Project Expert и MS Project используются главным образом для формирования бизнес-планов инвестиционных проектов. Важной составной частью этой работы является формирование и оценка показателей экономической эффективности различных инвестиционных мероприятий.

Финансовый блок, включающий определение источников финансирования и средства для планирования и оценки привлеченных ресурсов, может успешно использоваться в казначействе для формирования долгового портфеля.

Для разработки кредитного плана удобно использовать программу Microsoft Project. Эта программа не только дает возможность просчитывать любые параметры заимствований и представлять их в табличной форме, но и выводить структуру долга в вцце

период времени (рис. 5.11,5.12).