2. ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА I И ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II

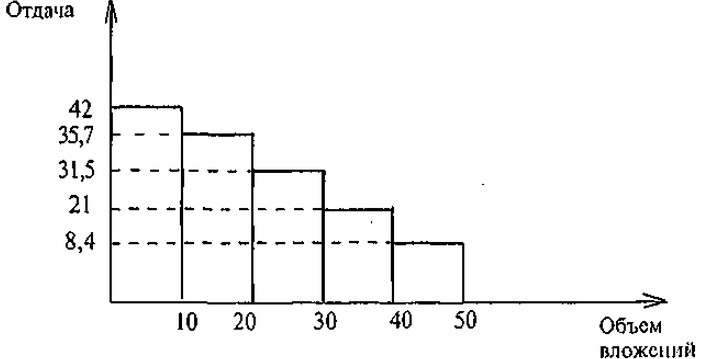

Поясним это на примере. Возьмем один участок земли и предположим, что мы осуществляем последовательные затраты по 10 тыс. руб. каждая, а также анализируем их отдачу. В результате первой затраты мы получаем 2 ц. кукурузы. При цене 21 тыс. руб. за 1 ц. выручка составляет 42 тыс. руб., с 1 га. В таком случае участок приносит ренту, равную 32 тыс. руб.

На этом можно было бы приостановить процесс инвестирования и довольствоваться выручкой в 32 тыс. руб. Однако увеличение интенсивности эксплуатации участка возможно, но требуется вложение еще 10 тыс. руб. Эта затрата принесет нам дополнительно 1,7 ц кукурузы. Выручка составит 35,7 тыс. руб., а рента — 25,7 тыс. руб. Следовательно, участок при интенсивности его эксплуатации 20 тыс. руб. будет приносить доход, равный 57,7 тыс. руб. Если в результате дополнительных 10 тыс. руб. затрат будет произведено только 1,5 ц

Рис. 2.2. Падение отдачи дополнительных вложений капитала в один и тот же участок земли.

кукурузы, то доходы составят 31,5 тыс. руб., а рента — 21,5 тыс. руб. На эту величину возрастет суммарная рента, приносимая участком земли. Она составит 79,2 тыс. руб. Увеличим интенсивность возделывания еще на 10 тыс. руб., т.е. до 40 тыс. руб. на 1 га. Эта затрата увеличит урожай на 1 ц с га, выручка составит 21 тыс. руб., а допол-нительная рента — 11 тыс. руб., суммарная же рента — 90,2 тыс. руб. На этом мы и остановимся, так как предполагаем, что при дальнейшем наращивании интенсивности дополнительный урожай упадет до 0,4 ц с 1 га, а доходы станут равны 8,4 тыс. руб. Значит, затраты, равные 10 тыс. руб., не окупятся.

Рис. 2.2 иллюстрирует отдачу дополнительных вложений капитала в один и тот же участок земли.

Кратко суммировав наши расчеты, мы получили следующие данные, отражающие падение отдачи дополнительных вложений капитала в один и тот же участок земли:

Количество 1 2 3 4 5

последовательных

вложений

Суммарные 10 20 30 40 50

вложения

(тыс. руб.)

32

1,7 1,5 1

0,4

Отдача

дополнительных затрат в центнерах с га

3,7 5,2 6,2 6,6

Суммарная отдача участков в центнерах

42 35,7 31,5 21

Денежная отдача дополнительных затрат в тыс. руб.

42 77,7 109,8 130,2 138,6

Суммарная отдача участка в тыс. руб.

32 25,7 21,5 11

-1,6

Рента, приносимая дополнительными затратами в тыс. руб.

32 57,7 79,2 90,2

Суммарный рентный доход с участка в тыс. руб.

Как видим, если продолжать наращивание интенсивности возделывания земли, то упадет суммарный доход. В главе I мы отмечали, что рентный доход природный объект приносит при наи-лучшем из возможных способов его эксплуатации. Поэтому ни одну из цифр суммарного рентного дохода (последняя строка), кроме 90,2 тыс. руб., нельзя назвать рентной оценкой земли.

Данный пример можно переписать в терминах затрат. Тогда нам нужно рассчитывать затраты на единицу произведенной продукции.

Для того чтобы вырастить первые 2 ц кукурузы, необходимо затратить 10 тыс.

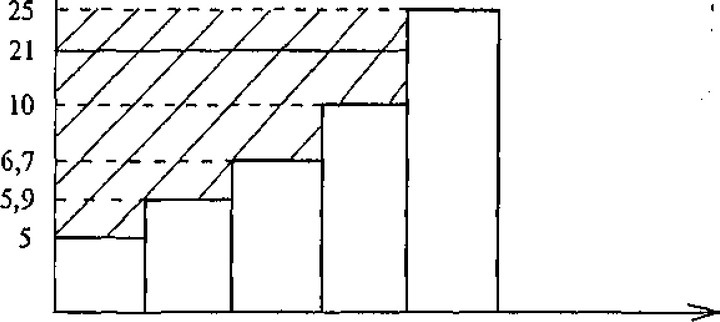

руб., или по 5 тыс. руб. в расчете на 1 ц. Далее мы определяем, с какими затратами мы можем произвести следующую «порцию» кукурузы. Для этого 1,7 ц разделим на 10 тыс. руб. и получим около 5,9 тыс. руб. Средние затраты на следующую порцию кукурузы составят около 6,7 тыс. руб. на 1 ц. На четвертую порцию будет затрачено 10 тыс. руб. за центнер, а на пятую — 25 тыс.руб. Производить пятую порцию нет экономического смысла, поэтому общий объем производства составит 6,2 ц. На рис. 2.3 приведены дифференциальные затраты по данному участку. Заштрихованная область — разность между ценой кукурузы и затратами на ее производство — соответствует ренте, приносимой этим участком.33

3 1201

Нетрудно видеть, что рента может легко рассчитываться на

основе и доходов, и затрат. В любом случае рента определяется разностью между выручкой от реализаций продукции и затратами на ее производство. Единственное правило, которому надо следовать, заключается в том, что интенсивность возделывания участка должна обеспечивать максимальное значение этой разницы. На рис. 2.2 видно, что нецелесообразно производить пятую по счету затрату, поскольку отдача от ее вложения отрицательна. Как показывает рис. 2.3, не следует добиваться увеличения урожая свыше 6,2 ц с га, т. е. не следует производить пятую порцию продукции.

Рассчитаем среднюю отдачу рассматриваемого нами участка и средние затраты на производство кукурузы. Средняя отдача будет равна 3255 руб. с га, а средние затраты — 6451 руб. на 1 ц. Для определения величины ренты мы можем воспользоваться либо одним, либо другим показателем. Если рассуждать в терминах средней отдачи, то нам нужно из средней отдачи вычесть цену вложенных ресурсов, а затем результат умножить на объем вложения этих ресурсов. Поскольку в качестве ресурсов мы рассматривали деньги, то их цена равна 1 (1 руб.), а объем — 40 тыс. (но не рублей, а единиц вложенных ресурсов). Осуществив эти математические действия, мы получим ту же самую оценку ренты, как и в

34

Затраты I \\