1. ДИФФЕРЕНЦИАЛЬНЫЕ ЗАТРАТЫ

Владельцы участков находятся в неравном положении. Тот, кто владеет первым участком, имеет преимущества перед владельцами остальных участков. Его преимущество объясняется лучшими свойствами данного участка. Но только ли ими? Попробуем разобраться в данном вопросе.

27

Мы не упоминали в явном виде, но подразумевали два важных обстоятельства. Первое: все владельцы участков земли, выращивающие кукурузу, имеют равный доступ на рынок и все на этом рынке находятся в равном положении. Иными словами, каждый производитель свободно доставляет свою продукцию на рынок и на равных условиях с другими продает ее.

Если мы, например, знаем, что первый производитель живет на острове и не имеет никаких шансов доставить кукурузу потребителю, то должны понимать, что низкие затраты на ее выращивание не имеют для него никакого значения. Вот почему равный доступ на рынок — очень важное условие, которое определяется не только транспортной доступностью рынка, но и другими обстоятельствами. В частности, препятствовать выходу на рынок могут и границы между государствами, и таможенная политика. Наконец, рынок могут контролировать какие-то производители, которые могут не пускать на него своих конкурентов.

Словом, причин, ограничивающих доступ на рынок, может быть много. Но результат их действия один: рента не возникает на тех участках, чьи владельцы не могут выйти на рынок произведенной продукции.

Итак, единый рынок сельхозпродукции — важное условие образования ренты.Обратимся снова к нашим данным. Мы предполагаем, что владелец первого участка имеет доступ только к первому участку, владелец второго — только ко второму, третьего — к третьему и т.д. Не бывает так, что права пользования не определены и каждый из рассматриваемых нами предпринимателей работает немного на первом участке, немного на втором, немного на третьем и т.д. В нашем случае каждый предприниматель четко знает, где он выращивает свою кукурузу и не пускает других предпринимателей на свой участок. Поэтому он точно может сказать, каковы его затраты на единицу продукции и соответственно доходы. Благодаря ограниченному доступу к участку, эти доходы концентрируются в одних и тех же руках. В отечественной литературе такое ограничение доступа к природным ресурсам, приносящим ренту, называется монополией на природный ресурс как на объект хо-зяйствования. Таково еще одно важнейшее условие образования ренты.

Термин «монополия», употребляемый в данном случае, не имеет ничего общего с термином «монополия», используемым в микроэкономике. Применяя его, мы отдаем дань традициям. Здесь лишь подчеркивается, что у каждого конкретного участка есть только один пользователь. «Монополия» — это антипод «свободного доступа» к природным ресурсам.

28

Таким образом, рента возникает в том случае, если, с одной стороны, открыт свободный доступ на рынок производимой продукции, а с другой — установлены абсолютные ограничения доступа на каждый конкретный участок для всех пользователей, кроме одного. Приведенные в нашем случае затраты называются диф-ференциальными затратами, а возникающая рента называется дифференциальной рентой.

Не любые дифференциальные затраты приводят к возникновению ренты. Если мы возьмем какую-либо отрасль производства, не имеющую отношения к эксплуатации природных ресурсов, то увидим, что в каждый конкретный момент затраты на разных предприятиях неодинаковы. Здесь также возникают дифференциальные затраты, которые, однако, с течением времени меняются, и мы не можем сказать, что дифференциация затрат имеет устойчивый характер.

Предположим, один из предпринимателей усовершенствовал технологию, и на протяжении некоторого времени его затраты были меньше, чем у других. Но затем и другие предприниматели получили доступ к этому техническому нововведению, и их затраты тоже снизились. В итоге первый предприниматель теряет свое привилегированное положение.В природоэксплуатирующем секторе дифференциальные затраты устойчивы во времени, поскольку достаточно трудно воспроизвести качество хорошего природного объекта на других участках. А потому и доходы проявляют устойчивость во времени. Пред-приниматель может быть уверен, что доход он будет получать на протяжении достаточно продолжительного времени.

Итак, еще одним важным свойством возникновения рентного дохода служит его устойчивость во времени.

Как мы уже отмечали в главе I, отрасль, использующая воспроизводимые ресурсы, стремится в динамике к точке пересечения средних и предельных издержек. В этом случае доходы различных производителей, работающих в этой отрасли, уравниваются. В природоэксплуатирующем секторе доходы не могут уравняться в принципе. Из-за разнообразия и ограниченности природных ресурсов отрасль не может в динамике выйти в точку пересечения средних и предельных издержек. (Кроме дифференциальной ренты существует монопольная рента, но о ней мы поговорим отдельно.)

Дифференциальная рента по способу своего возникновения может принимать форму дифференциальной ренты I, дифференциальной ренты II и динамической ренты. Далее мы несколько подробнее обсудим эти категории. До сих пор мы вели рассуждения в основном в терминах затрат. Это — наиболее легкий путь познако-

29

мить читателя с понятием ренты. Теперь необходимо ввести другую категорию — «отдача природного ресурса». Она больше подходит для наших целей, поскольку мы хотим понять, в чем заключается ценность природных ресурсов и какой доход они могут приносить. Поэтому введем следующую функцию: q (I ), где q — отдача природного ресурса (для определенности 1 га земли) в натуральном выражении, в нашем примере — в центнерах кукурузы, при интенсивности его возделывания 1(1 — это денежные затраты на 1 га).

В этом случае рента, которую мы обозначим буквой R, определяется по формуле:R = р * q(l) -1 (2.1)

30

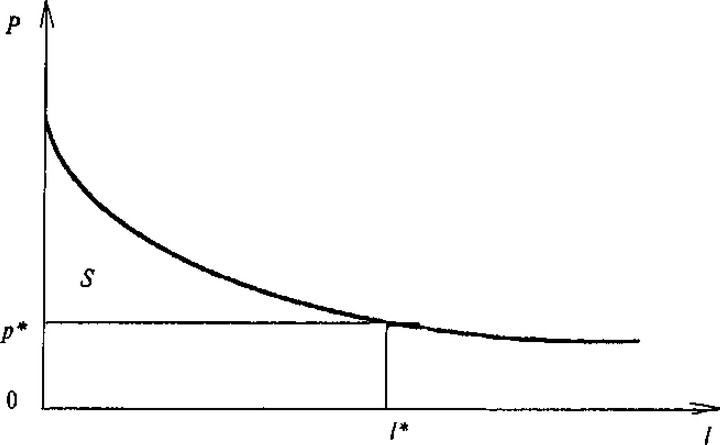

Если вернуться к нашим данным (с. 15) и подсчитать ренту для второго участка, то нужно сделать следующее: подставить в эту формулу цену кукурузы (21 тыс./ц). По условиям примера отдачу всех участков мы приняли равной 1 ц. с га. Затраты — интенсивность возделывания участка — были подобраны таким образом, чтобы разные участки приносили одинаковую отдачу, Теперь, подставляя в формулу значения интенсивности / для второго участка 7 тыс. руб. с га, мы получим значение ренты, равное 14 тыс. руб. Отразим эту ситуацию на рис. 2.1.

Рис. 2.1. Определение ренты на основе анализа денежной отдачи

участка земли.

На рис. 2.1 представлена функция предельной отдачи единичного участка земли (за единицу принят 1 га) в денежном

выражении р * ——. Такой способ представления ренты более dl

удобен, потому что он подчеркивает, что ценность природного ресурса определяется именно доходом, который он может при-носить. Получен ли этот доход в результате того, что эксплуатационные издержки данного участка ниже, чем эксплуатационные издержки другого участка, или по каким-либо другим причинам, не столь важно.

Еще по теме 1. ДИФФЕРЕНЦИАЛЬНЫЕ ЗАТРАТЫ:

- Инкрементные (приростные, или дифференциальные) затраты

- Глава 9. Элементы теории обыкновенных дифференциальных уравнений

- Деление затрат по отношению к периоду - расходы будущих периодов, текущие затраты и зарезервированные затраты

- § Зе. Стохастические дифференциальные уравнения

- Дифференциальное уравнение Блэка-Шоулза

- Часть II Математический анализ и дифференциальные уравнени

- 24.3. Порядок распределения затрат после закрытия затрат участков (цехов) филиала

- 101. Аудит материальных затрат на производство и затрат на оплату труда

- 26. Цель управления затратами. Классификация затрат предприятия.

- 16.1. УЧЕТ ЗАТРАТ В СИСТЕМЕ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ. ЗАДАЧИ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

- ПРИЛОЖЕНИЕ 2. 2,1. Дифференциальное уравнение для производного актива на акцию, по которой выплачивается непрерывно начисляемый дивиденд

- 1.3. Понятие затрат, различие затрат и расходов

- Тема 7. Затраты и себестоимость продукции и услуг. Структура затрат и их оптимизация.

- Предпроизводственные затраты (затраты на запуск партии товара)

- Группировка затрат по статьям затрат

- 4.3. Управление затратами и ценообразованием в инновационной деятельности4.3.1. Цели и задачи управления затратами

- Варианты сочетания постоянных и переменных затрат и интерпретация результатов (при данной выручке от реализации и переменных затратах)

- Теорема Лагранжа (теорема о среднем дифференциального исчисления).