Разложение курсовых колебаний

В отличие от публикуемых центральными банками индексов эффективных курсов, динамика построенного индикатора внешней стоимости валюты согласуется с динамикой двусторонних курсов в соответствии с требованием транзитивности, а потому наблюдаемые изменения курсов валют могут быть разложены на порождающие их колебания стоимости соответствующих валют.

Любое изменение двустороннего валютного курса, как следует из выражения (4.18), состоит из двух компонентов - изменений стоимостей двух формирующих его валют, поэтому, имея информацию об изменении стоимости одной из валют, можно оценить его долю в общем курсовом сдвиге. Правило разложения курсовых колебаний имеет следующий вид:Є1

el=— ¦ 100 ; (4.19)

/У J

| при є и Є разных знаков: | |

| о о II | (4.20) |

| при elJ, Є и Є одного знака: | |

| о II | (4.21) |

| при el] и є, Є разных знаков и є и Є одного знака: | |

| і о о II | (4.22) |

| где 6t - доля изменения стоимости i-й валюты в | изменении двусто- |

роннего курса i-той валюты против j-й;

dt - доля изменения стоимости j-й валюты в изменении двустороннего курса i-той валюты против j-й.

Выражения (4.19) - (4.22) описывают порядок приближенной оценки доли изменений стоимости двух валют в двустороннем курсе. Следует подчеркнуть, что при однонаправленном изменении стоимостей валют динамика двустороннего курса обусловлена изменением стоимости только той валюты, абсолютное значение изменения стоимости которой выше.

Анализ относительных изменений стоимости валют для курсов EUR/USD и USD/RUB продемонстрировал одно из возможных направлений использования предложенного в настоящей работе индикатора внешней стоимости.

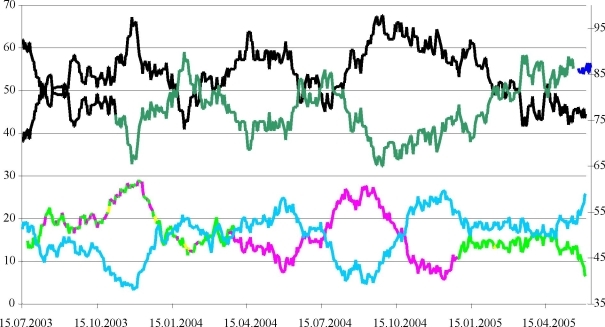

Как видно из рис. 4.2, на котором представлены сглаженные за два месяца значения доли колебаний рубля в курсе USD/RUB, она устойчиво снижалась на протяжении периода, начавшегося в октябре 2004 г. и продолжившегося вплоть до конца рассмотренного временного интервала. С нашей точки зрения, подобная траектория изменений показателя (PUBt, упавшего с 65 до 45%, обусловлена как минимум двумя причинами. Во-первых, за период времени с октября 2004 г. по январь 2005 г. доля изменений стоимости американской валюты в курсе EUR/USD имела тенденцию к росту, что отражено в нижней части рис. 4.2. При этом размер относительного роста оказался таким же: вес USD в курсовых колебаниях EUR/USD повысился с приблизительно 40 до 60%.

— Доля колебаний стоимости RUB в курсе USD/RUB Доля колебаний стоимости USD в курсе USD/RUB

““ Доля колебаний стоимости EUR в курсе EUR/USD Доля колебаний стоимости USD в курсе EUR/USD

Рис. 4.2. Разложение краткосрочных колебаний валютных курсов

Последующие изменения стоимостной пропорции в динамике USD/RUB, вероятно, связаны с ребалансировкой бивалютной корзины - операционного ориентира курсовой политики Банка России. За оставшийся период вес евро в корзине был увеличен с 0 до 30%, что позволило добиться большего снижения доли рубля в курсовых колебаниях USD/RUB. Причем второй из выделенных факторов представляется достаточно существенным, поскольку во второй период рассматриваемого интервала наблюдений, т. е. с февраля 2004 г. по июль 2005 г., доля изменений стоимости доллара в курсовых колебаниях EUR/USD практически не повышалась, тогда как рубль по-прежнему демонстрировал благоприятную динамику. В целом результаты расчетов подтверждают заключение о том, что управление курсом рубля против бивалютной корзины позволяет снизить степень реакции Банка России на шоки стоимости доллара и сделать вклад американской валюты в курсовую динамику USD/RUB более значимым.

По окончании главы 4 можно сделать следующие выводы.

- Режим таргетирования инфляции предъявляет требования также к индикативной составляющей системы показателей денежно-кредитной политики. Планируемый отказ от участия Банка России на валютном рынке в пользу свободного плавания курса рубля означает необходимость разработки индикатора динамики стоимости национальной валюты.

- Для описания динамики внешней стоимости валюты индексы эффективных валютных курсов должны учитывать не только торговые, но и капитальные потоки, однако их повышенная волатильность делает индекс неустойчивым и непригодным для использования. Индексы эффективных курсов и внешней стоимости валюты имеют различное содержание и практическое приложение, поэтому не могут заменять друг друга при проведении теоретических и прикладных исследований.

- Применяемые в настоящее время показатели внешней стоимости валюты в форме индексов эффективных курсов не согласуются с рядом требований, предъявляемых к показателю внешней стоимости, что не дает оснований рассматривать их в качестве индикаторов краткосрочных колебаний стоимости валют. Единственным показателем, лишенным этих недостатков, является внешняя стоимость валюты. Основное предназначение этого показателя - его использование в задачах оценки сравнительной динамики стоимости валют, в том числе для целей курсовой политики, анализа конъюнктуры валютного рынка, оценки стоимости активов.

- Возможность описания курса валюты одним числом (внешней стоимостью) и выполнение условия транзитивности позволяют выразить двусторонние курсы валют как отношение их внешних стоимостей. Иллюстрация применения индикатора внешней стоимости для решения проблемы разложения двусторонних курсов валют показала, что в течение 2005 г. происходило устойчивое снижение доли изменений стоимости рубля в курсе USD/RUB, что выступает следствием произошедших изменений на рынке EUR/USD и в курсовой политике Банка России.

- Аналогия понятий внешней стоимости валюты и менгеровской концепции внутренней стоимости денег позволяет считать справедливым закон сохранения реальной стоимости не только для товаров, но и для валют, однако требует проведения анализа равновесия и разработки модели долгосрочных изменений стоимости, которые могут выступать предметом будущих исследований.

Еще по теме Разложение курсовых колебаний:

- § 8. Колебания процента.—Страны „дорогих" и „дешевых“денег. — Сезонные колебания. — Процент и промышленная конъюнктура.

- § 5. Последствия колебаний в ценности денег. — Кредиторы и должники при колебаниях в ценности денег.

- § lb. Разложение Дуба.Канонические представления

- §2d. Опциональное разложение

- Разложение вектора по базису

- § 5b. Разложение Дуба—Мейера. Компенсаторы. Квалратическая вариация

- Развитие и разложение иерархии

- Разложение вектора в ортогональном базисе

- Экономические колебания.

- Избыточные колебания

- § 2. Факторы, определяющие колебания вексельного курса.—Понятие расчетного баланса.

- 0пасность усиления колебаний производительности

- Реакция на изменение спроса: колебания процентных ставок

- Причины экономических колебаний