Рынок государственных облигаций

Важность рынка государственных облигаций для проведения процентной политики обусловлена тем, что данные бумаги являются прямой безрисковой альтернативой корпоративным облигациям и кредитам реального сектора.

В этой связи если рынок государственных облигаций является высоколиквидным и барьеры входа на него невысоки, то уровень процентных ставок на данном рынке напрямую влияет на условия кредитования в экономике. Теоретически процентная ставка по кредиту равна сумме доходности по государственной облигации такого же срока плюс премии за риск и потерю ликвидности. Поэтому изменение ставок на внутреннем рынке государственного долга при сохранении премии на том же уровне должно приводить к аналогичному изменению ставок по кредитам и корпоративным облигациям.Как будет показано ниже, центральный банк может достаточно эффективно влиять на уровень доходности государственных облигаций через операции на денежном рынке. Однако долгосрочные процентные ставки больше зависят от ожиданий участников рынка относительно будущей динамики ставок денежного рынка. В результате текущая политика центрального банка на денежном рынке может перестать оказывать влияние на действия участников на рынке государственного долга. Так, повышение ставок на денежном рынке с целью временного снижения деловой активности может не привести к желаемому результату, так как долгосрочные процентные ставки могут остаться неизменными за счет ожиданий участников по поводу обратного понижения ставок МБК в будущем. Поэтому большинство центральных банков пришло к выводу, что влиять на форму и уровень кривой доходности эффективнее всего посредством операций сразу и на коротком (денежный рынок), и на длинном (рынок государственный облигаций) ее отрезке.

Кроме того, операции денежных властей на рынке государственного долга являются эффективным инструментом стерилизации и вливания долгосрочной ликвидности в экономику.

Процентные выплаты по депозитам (еще один инструмент центрального банка по стерилизации ликвидности) фактически являются эмиссией денег. Выплаты по государственным облигациям осуществляются бюджетом и не связаны с проведением эмиссии центральным банком. Что еще более важно, депозитные операции на длительный срок, которые бы могли заменить операции с государственными бумагами, пользовались бы значительно меньшей популярностью у участников рынка за счет полного отсутствия ликвидности данного инструмента, т. е. возможности продать его в любой момент без потери стоимости.Наконец, рынок государственного долга формирует кривую безрисковой доходности - основной ориентир для экономических агентов и, в частности, центрального банка по поводу общего уровня процентных ставок в экономике.

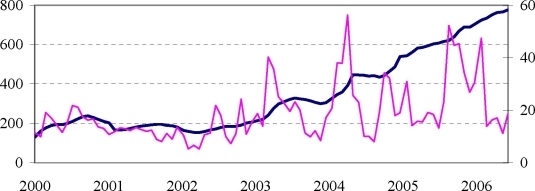

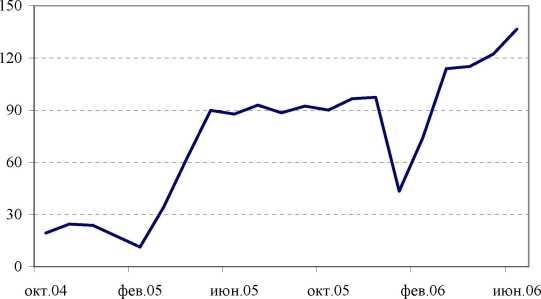

На рынке внутреннего государственного долга в России за последние шесть лет наблюдались как позитивные, так и негативные тенденции. За это время рынок государственных облигаций оправился от кризиса 1998 г. Как видно на рис. 5.1, объем рынка государственных облигаций начиная с 2003 г. стал активно расти, увеличившись за три года на 200% и достигнув к середине 2006 г. 800 млрд. р.

Объем ГКО-ОФЗ в обращении, млрд. р.

Оборот рынка ГКО-ОФЗ, млрд. р. (правая ось)

Рис. 5.1. Развитие рынка внутреннего государственного долга

в России

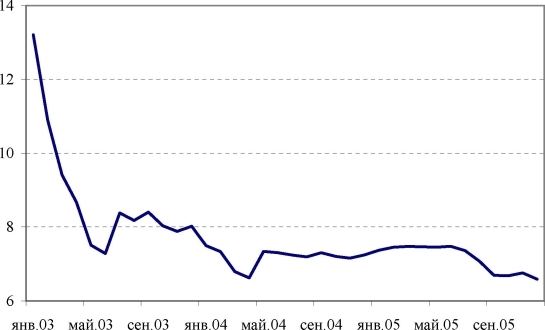

При этом доходность государственных облигаций значительно снизилась (рис. 5.2). К числу основных причин этого следует отнести существенное улучшение кредитоспособности России, повышение ее кредитного рейтинга.

Бескупонная доходность пятилетней ОФЗ

Рис. 5.2. Динамика доходности ОФЗ*

* Кривая бескупонной доходности - www.cbr.ru.

В то же время, если посмотреть на динамику оборота российского рынка государственных облигаций (см. рис.

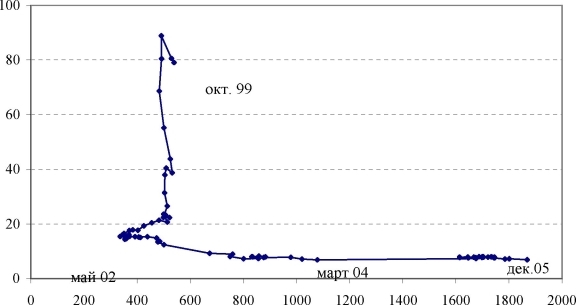

5.1), то, исключая сезонные всплески, можно говорить о том, что за шесть лет этот рынок вырос незначительно. Главная причина этого в поведении крупных игроков, которые скупают большие объемы государственных ценных бумаг на первичном рынке и имеют тенденцию не выходить на вторичный рынок, что существенно снижает ликвидность рынка.Росту рыночного внутреннего государственного долга России способствовала и политика Министерства финансов, которая была направлена на замещение данным видом займа внешнего и нерыночного внутреннего долга страны. Также Минфин России, помня негативный опыт с государственными краткосрочными облигациями (ГКО), проводил активную политику по удлинению сроков заимствований на внутреннем рынке. На рис. 5.3 хорошо видно, что в первый послекри- зисный период (октябрь 1999 г. - май 2002 г.) произошло резкое снижение доходности рынка, связанное с выходом из дефолта, при этом в обращении находились преимущественно короткие выпуски. На втором же этапе (май 2005 г. - январь 2006 г.) происходило медленное снижение доходности и резкое повышение дюрации рынка, вызванное тем, что Министерство финансов начало активно выпускать длинные бумаги.

Доходность, %

Дюрация,

дн.

Рис. 5.3. Характеристики рынка ГКО-ОФЗ

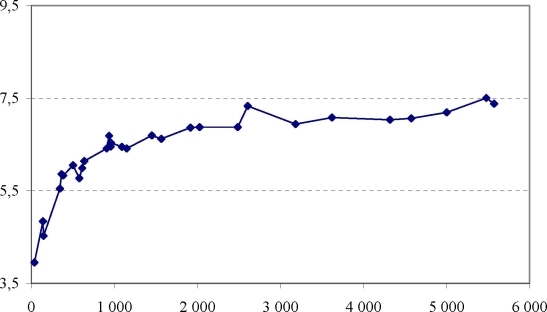

Подобная политика имела множество достоинств, главным из которых являлось страхование государства от резкого ухудшения условий заимствований, однако у нее был и один большой минус - рынок краткосрочных облигаций стал значительно менее ликвидным. Тем не менее, кривая доходности на рис. 5.4 имеет нормальную форму. Это объясняется тем, что относительно редкие операции на коротком сегменте производятся без намерений последующего выхода на вторичный рынок: подавляющее большинство владельцев облигаций дожидаются погашения.

В то же время Банк России фактически заменил Министерство финансов РФ на коротком сегменте рынка государственного долга, выпуская собственные краткосрочные облигации (ОБР - облигации Банка России).

С сентября 2004 г., когда данные бумаги после трехлетнего перерыва, связанного с пробелами в законодательстве, вновь были выпущены в обращение, рынок ОБР значительно вырос и стал сопоставим с рынком ГКО-ОФЗ (рис. 5.5). При этом данный рынок имеет ту же проблему, что и рынок ГКО-ОФЗ: большинство ОБР сконцентрировано у нескольких крупных банков. В связи с этим вторичный рынок ОБР является низколиквидным.Доходность 25.06.2006

Дюрация, дн.

Рис. 5.4. Характеристики выпусков ГКО-ОФЗ

Млрд. р.

Рис. 5.5. Динамика объема ОБР в обращении

Относительно низкая активность Банка России на рынке ГКО- ОФЗ в послекризисный период первоначально была обусловлена недостаточным объемом рыночных бумаг в его портфеле. В 2005 г. Банк России большей частью закончил обмен с Министерством финансов нерыночных выпусков из собственного портфеля ГКО-ОФЗ на рыночные. На начало 2006 г. объем собственного портфеля Банка России по номиналу составил около 220 млрд. р. Однако центральный банк осуществляет лишь незначительные продажи из данного портфеля отчасти из-за уже упоминавшейся общей низкой ликвидности вторичного рынка государственных облигаций.

Для осуществления эффективной процентной политики в будущем необходимо либо в достаточной степени повысить ликвидность вторичного рынка ОБР, либо создать условия для осуществления Банком России эффективных интервенций на вторичном рынке внутреннего государственного долга.