Проблемы оценки кривой бескупонной доходности на российском рынке

В международной практике кривая бескупонной доходности (КБД) является наиболее популярным аналитическим отражением срочной структуры процентных ставок как на отдельных сегментах финансовых рынков, так и в экономике в целом.

Данным индикатором активно пользуются рядовые участники фондового рынка, которые с помощью него идентифицируют стоимость безрисковых заимствований, определяют справедливую цену процентных финансовых инструментов, а также отслеживают динамику процентных ставок.Но что еще более важно, кривая бескупонной доходности является важным инструментом для денежных властей, осуществляющих процентную политику. Во-первых, на основе реакции данной кривой на изменение таргетируемой процентной ставки центральный банк может оценить степень воздействия его операций на условия заимствования в экономике, от которых в свою очередь зависит экономический рост и инфляция в стране. Кроме того, форма кривой говорит о тех ожиданиях, которые формируют участники рынка по поводу будущих макроэкономических условий в стране. Так, в Соединенных Штатах инверсия кривой доходности почти всегда означала скорую экономическую рецессию. Кроме того, длинна кривой бескупонной доходности говорит о степени доверия участников рынка к правительству данной страны, о возможности дефолта по внутренним обязательствам.

В этой связи очень важно появление кривой бескупонной доходности в России, которая в настоящее время переходит на принципы процентно-ориентированной денежно-кредитной политики. Основными требованиями к КБД являются репрезентативность и адекватность отражения текущего состояния и ожиданий процентной динамики долгового рынка.

Банк России инициировал работу по построению кривой беску- понной доходности в 2004 г. Специалистами Банка России совместно с Московской межбанковской валютной биржей была разработана методика оценки процентных ставок на российском рынке[149].

Теоретическое обоснование и иллюстрация использования нового информационно-аналитического продукта содержится в одной из публикаций разработчиков[150].В построении кривых бескупонной доходности большинство развитых стран использую положения сборника технических документов центральных банков развитых стран по построению КБД на национальных рынках государственных ценных бумаг, представленного

3

Банком международных расчетов и обновленного в 2005 г. Данные принципы были частично задействованы при разработке подобной кривой для России. В то же время были учтены особенности текущей ситуации рынка ГКО-ОФЗ, которые в большой степени не характерны для аналогичных рынков развитых стран. В условиях формирующихся рынков возникают известные проблемы, связанные с недостатком ликвидности, широты и емкости финансовых инструментов, обращающихся на рынке внутреннего государственного долга, что требует поиска нестандартных решений при построении КБД.

X Г ЧУ У* ЧУ ЧУ У-1 ЧУ

Классической проблемой построения кривой бескупонной доходности является учет купонного эффекта. Так как рынок государственных облигаций представлен в основном бумагами с купонными выплатами, стоимость заимствования на данном рынке нельзя ассоциировать с доходностью к погашению облигаций. Основным препятствием к использованию кривой доходности к погашению в качестве системы эталонных процентных ставок является использование в ее расчетах реинвестиционной стратегии, тесно связанной с параметрами отдельных облигаций и резко ограничивающей возможность ее рассмотрения в качестве ориентира рыночных процентных ставок.

Определение срочной структуры процентных ставок, целью которого и является построение КБД, требует отказа от каких-либо вариантов инвестирования промежуточных доходов по облигации. Эта проблема была решена путем рассмотрения каждого платежа в качестве самостоятельной ценной бумаги ("виртуальное стрипование").

Задача при этом состоит в подборе такой зависимости доходности, при которой расчетные цены присутствующих на рынке купонных облигаций, рассматриваемых как портфели соответствующих дисконтных бумаг, совпадают или близки к фактическим ценам. В то же время заполнение рынка виртуальными бескупонными инструментами, которое заложено и в разработанную методику КБД для России, представляет собой не вполне корректную процедуру. Дело в том, что на практике два данных инструмента не являются эквивалентными. Суммарная стоимость бескупонных облигаций, эквивалентных по структуре денежных потоков купонной облигации, как показывают многочисленные эмпирические исследования, не совпадает со стоимостью этой купонной облигации.Кроме того, определение КБД на основе данной методики осложняют две проблемы.

Во-первых, даже на крупных и развитых национальных рынках внутреннего долга не существует большого числа активно торгуемых купонных облигаций, регулярно погашаемых на каждом интервале сроков. В результате КБД невозможно определить итерационным методом, принимая доходности более коротких инструментов в качестве параметра ценообразования краткосрочной составляющей долгосрочных ценных бумаг (так называемый "bootstrapping"). Невозможно это потому, что возникают "пустоты" в области значений КБД.

Некоторые развитые страны решают эту проблему, используя сплайновый подход, который, по существу, является сглаживанием реальных точек кривой. Кроме того, центральные банки прибегают к практике использования инструментов разных рынков для формирования базы расчета и построения КБД.

В методике построения КБД для России используется более рас vy vy T~V

пространенный параметрический подход. В данном методе априори выбирается наиболее правдоподобная функциональная форма кривой, а потом на основе эмпирического материала определяются параметры данной функции.

Вторая проблема, затрудняющая определение КБД, связана с институциональными характеристиками рынка - определенными свойствами, влияющими на стоимость облигаций, которые не являются общими для разных выпусков, что затрудняет объединение их доходностей в одну кривую.

Таким свойством является, например, эталонный статус некоторых выпусков (benchmark), который добавляет премию к цене таких облигаций. В более общем случае можно говорить о неоднородной ликвидности рынка, при которой ценные бумаги с идентичными характеристиками имеют разную рыночную цену.С точки зрения оценки эталонных процентных ставок, которые составляют КБД, институциональные факторы являются не чем иным, как "шумом" (noise factors), который необходимо каким-то образом исправить. Данная проблема в настоящее время становится еще более актуальной в связи с тем, что на рынках государственных ценных бумаг развитых стран происходят процессы снижения ликвидности и существенной рыночной фрагментации, что, конечно же, усилило влияние институционального фактора.

Характерной особенностью рынка ГКО-ОФЗ также является его низкая и неоднородная ликвидность, которая приводит к искажению цен облигаций и требует разработки специального метода их "исправления". Разработчики КБД сделали это следующим образом. На первом этапе из расчетов и построения кривой были исключены выпуски, не удовлетворяющие минимальным требованиям по уровню ликвидности. Такой способ построения КБД наиболее приемлем в ситуации явной сегментации рынка, например, при его делении на секторы эталонных и неэталонных бумаг.

Однако специфика российского рынка государственных облигаций в том, что такого четкого деления нет. Даже те выпуски, которые достаточно хорошо торгуются, принадлежат разным категориям ликвидности. Поэтому на втором этапе расчета КБД для России было произведено разграничение сформированной выборки и дифференцированное рассмотрение облигаций разной степени ликвидности. Дифференциация состояла в придании разного веса выпускам при учете их характеристик ликвидности в оценке КБД.

Отдельной задачей в этой связи является вычисление показателя ликвидности, на основе которого будет происходить отсеивание низколиквидных и взвешивание оставшихся выпусков.

Для оценки уровня ликвидности отдельных выпусков государственных облигаций и рынка в целом применяется большое количество различных показателей, выбор которых часто обусловлен доступностью соответствующих данных.

При этом каждый такой показатель отражает лишь отдельное свойство ликвидности, что является следствием неоднозначного ее определения.Наиболее популярными показателями ликвидности являются: абсолютный котируемый bid/ask спрэд, объем выпуска, частота торгов, торговый оборот и характеристика "on-the-run", которая говорит о времени обращения выпуска. Существуют также два дополнительных кандидата на прокси-показатель ликвидности, которые чаще используются в практических работах, нежели теоретических, из-за недостатка данных: это benchmark-статус выпуска, о котором говорилось выше, и число участников торгов. Часто также используются более сложные показатели ликвидности, выступающие комбинацией некоторых из приведенных показателей. Рассмотрение одновременно нескольких показателей ликвидности позволяет преодолеть проблему неоднозначного определения ликвидности.

Проанализировав наиболее известные показатели ликвидности для российского рынка государственных облигаций, эксперты Банка России и ММВБ обнаружили, что часть из них не являются доступными или вообще не характерны для российского рынка. В частности, несмотря на предпринимаемые в последнее время Министерством финансов РФ необходимые усилия по формированию эталонных выпусков облигаций, обоснованная группировка на основе benchmark- статуса пока не представляется возможной. Аналогичная проблема возникает и при определении статуса "on-the-run" по выпускам.

При разработке комплексного показателя ликвидности для российского рынка внутреннего долга было принято также решение о нецелесообразности использования в качестве одного из его компонентов объема выпуска в обращении. Выше уже говорилось о том, что из-за влияния крупных игроков для российского рынка объем выпуска далеко не всегда означает активную торговлю данными бумагами. Данный показатель отражает не фактическую, а потенциальную ликвидность бумаги, указывая на то обстоятельство, что при прочих равных условиях выпуск с большим объемом в обращении имеет большие возможности оказаться востребованным активными участниками рынка.

Однако в случае с Россией этот потенциал бумаги часто не реализуется.Таким образом, при построении комплексного индикатора ликвидности для целей КБД использовались следующие характеристики бумаг: торговый оборот, число сделок, число дней, в которые заключались сделки с данным выпуском. Все три показателя являются доступными и несут содержательную составляющую отдельных свойств ликвидности государственных ценных бумаг.

Определение веса каждой из этих характеристик в общем показателе ликвидности осуществлялось с помощью метода регуляризации по Парето[151]. Данный метод предполагает спецификацию парных отношений выпусков по отдельным показателям ликвидности и формирование общего ряда рангов выпусков.

Формирование Парето-отношений дает возможность идентификации тех показателей ликвидности, которые в наибольшей степени определяют уровень индикатора ликвидности. Эконометрические расчеты показали, что число торговых дней не является важной характеристикой при определении ликвидности выпусков облигаций.

Значимыми показателями оказались объем торгов и число сделок, веса их вклада в общий уровень ликвидности были оценены на уровне 20% и 80%, соответственно.

Количественно комплексный индикатор ликвидности выпусков рассчитывался на основе логлинейной модели по следующей формуле:

в

V

(5.1)

г

V V У V

где Vi - среднедневной объем торгов по i -му выпуску облигаций, р.;

Ti - среднедневное количество сделок с i -м выпуском облигаций; V - среднедневной объем торгов, рассчитанный по формуле среднего арифметического на основе значений Vi по всем рассматриваемым выпускам облигаций, р.;

T - среднедневное количество сделок, рассчитанное по формуле среднего арифметического на основе значений T по всем рассматриваемым выпускам облигаций;

а, в- весовые коэффициенты, равные 0,2 и 0,8, соответственно.

В качестве порогового уровня данного показателя ликвидности, на основе которого происходило отсеивание выпусков из расчета КБД, было выбрано значение 0,4, что соответствует уровню ликвид-

и п а»

ности гипотетического "среднего" выпуска российских государственных облигаций. Соответственно, по мере повышения уровня ликвидности российского рынка и снижения степени дифференциации ликвидности по выпускам порог отбора ликвидных выпусков будет изменяться.

Еще одной проблемой при построении КБД выступает временной фактор, который приводит к информационной дискретности и не позволяет формировать систему процентных ставок на основе единовременно поступающей информации. На практике сделки с облигациями совершаются через определенные промежутки времени, поэтому параметры сделок, участвующие в расчете КБД, строго говоря, относятся к разным моментам времени, а потому вычисляемые беску- понные доходности агрегируют в себе разновременную ретроспективную информацию. Данная проблема была решена с помощью специальных алгоритмов "стабилизации" кривой.

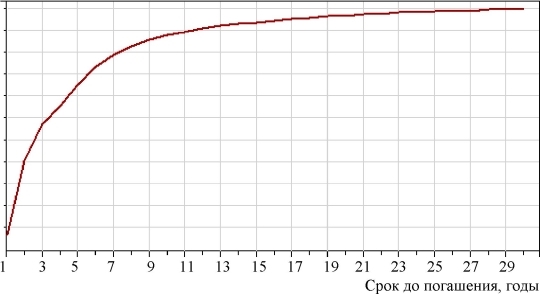

Бескупонная доходность, %

Рис. 5.6. Кривая бескупонной доходности на 3.08.2006 г.*

*www.cbr.ru.

7,00 6,86 6,73 6,59 6,46 6,32 6,19 6,05 5,91 5,78 5,64 5,51

Методика определения кривой бескупонной доходности для рынка ГКО-ОФЗ была окончательно создана в январе 2006 г. Результаты ее применения предоставляются ММВБ во внутридневном режиме, а Банком России на ежедневной основе на соответствующих страницах в сети Интернет, что позволяет использовать ее широкому кругу заинтересованных участников (рис. 5.6) По мере накопления опыта предполагается постепенное совершенствование методики, а также распространение ее на другие сегменты рынка процентных финансовых инструментов.

Еще по теме Проблемы оценки кривой бескупонной доходности на российском рынке:

- Выпуск и оценка внебиржевых опционов на российском фондовом рынке

- 4.1 Размышления о риске и доходности: беглый обзор модели оценки доходности финансовых активов (САРМ1) 4.1.1. Определение и измерение риска

- 2. Организационная структура российского бизнесаВиды предприятий, действующих на российском рынке

- 6.3. Оценка доходности

- Методы оценки доходности облигаций

- 17.2. Методы оценки доходности финансовых активов

- Использование доходного подхода для оценки клиентской базы при объединении компаний

- 7.1.4. Расчетные примеры оценки доходности и риска опционов

- 5. Оценка доходности и риска акций и паев взаимных фондов

- 7.2.2. Примеры оценки доходности и риска сборки «put+актив»