Рынок межбанковских кредитов

Как уже не раз упоминалось, в развитых странах рынок межбанковских кредитов является ключевым передаточным звеном политики центрального банка. Таргетируя процентную ставку на данном рынке, денежные власти оказывают влияние на все сегменты кривой доходности - на структуру процентных ставок в экономике.

Дело в том, что денежный рынок (короткие деньги) и кредитный рынок (длинные деньги) при определенных условиях являются хоть и неполными, но все же заменителями. У банка, который испытывает потребность в привлечении или инвестировании финансовых ресурсов на длительный срок, есть два варианта действий: либо один раз выйти на кредитный рынок, либо выходить множество раз на денежный рынок. К примеру, если ему нужно привлечь средства на один год, он может взять депозит на данный срок, либо 360 раз занимать средства овернайт (overnight) на рынке МБК. Очевидно, что, осуществляя данный выбор, банк сопоставляет выгоды и издержки каждого варианта заимствования, и в первую очередь он сравнивает процентные ставки. В теории, в предположении нулевых трансакционных издержек, долгосрочная процентная ставка должна равняться произведению соответствующего количества краткосрочных:

С

360

t

п

к=1

d _L_

0 360

1к-1 360

ч

0

1 + i

1+

1+

1+

1+

(5.2)

360

360

V

V

у

где t - срок заимствования;

i0d - долгосрочная процентная ставка на период L на кредитном рынке в начальный момент времени;

•S

ik - процентная ставка overnight на рынке МБК в момент времени t. Если один вид заимствования становится более выгодным, чем другой, то очевидно, что банки-заемщики перетекают на данный рынок, а банки-кредиторы, наоборот, уходят с него. Это способствует некоему выравниванию процентных ставок на денежном и кредитном рынке, установлению соотношения между ними, соответствующего кривой доходности.

Таким образом, если на денежном рынке произошло, например, повышение ставок, то на нем начинают меньше занимать и больше кредитовать. Это, в свою очередь, повышает спрос и снижает предложение на кредитном рынке, что в конце концов приводит к повышению и долгосрочных процентных ставок.Однако для того чтобы краткосрочные ставки оказывали существенное влияние на долгосрочные ставки и действовал механизм, описанный выше, должно выполниться несколько условий. Первое из них касается ожиданий участников рынка по поводу будущей динамики процентных ставок на денежном рынке. Как видно из формулы (5.2), для того чтобы банк мог сравнить варианты заимствования (инвестирования) на денежном и кредитном рынке, он должен знать или хотя бы с достаточной точностью предполагать, каковыми будут те t-1 однодневных процентных ставок, под которые он будет перезанимать (реинвестировать) финансовые ресурсы. Если же у коммерческого банка недостаточно информации для точного прогноза динамики краткосрочных процентных ставок, то стратегия перезаимствования (реинвестирования) на денежном рынке становится очень рискованной и перестает

^ vy vy vy vy гр

быть достойной альтернативой операций на кредитном рынке. Таким образом, условием возникновения сильной зависимости между долгосрочными и краткосрочными ставками является низкая волатильность и достаточно предсказуемая динамика последних.

Таргетирование процентных ставок, проводимое большинством центральных банков развитых стран, как раз и направлено на снижение ценовой волатильности на рынке МБК. В период между встречами комитета по денежно-кредитной политике (обычно от двух до четырех недель), который определяет следующий таргет по процентным ставкам, участники рынка могут быть уверены, что условия заимствования (инвестирования) на рынке МБК будут стабильными. Кроме того, политика плавного изменения процентных ставок, которой придерживается большинство центральных банков развитых стран, дает коридор, в котором будут находиться краткосрочные процентные ставки в течение более длительного периода.

Так, в подавляющем большинстве случаев, если центральный банк принимает решение об изменении таргета по процентной ставке, то данное изменение составляет стандартные 0,25 процентного пункта. В случае с США, где ФРС определяет таргет каждые четыре недели, это означает, что даже в случае самого негативного сценария за год ставки МБК изменятся не более чем на 3 процентных пункта. Однако в действительности многие центральные банки, в том числе и ФРС, на каждой встрече дают сигнал по поводу своих будущих реше- ний по процентным ставкам. Банк Норвегии даже предоставляет вероятностную диаграмму своих будущих решений по процентным ставкам.

Если посмотреть на динамику краткосрочных процентных ставок в странах, таргетирующих процентные ставки, то сразу бросается в глаза их низкая волатильность и плавность изменения. Это хорошо видно на рис. 5.7, где представлена динамика ставок МБК в США (federal funds rate) за последние шесть лет по двум срокам.

federal funds rate overnight

federal funds rate 1 month

Рис. 5.7. Динамика ставок МБК overnight в США

Кроме того, данные графики наглядно демонстрируют существование жесткой взаимосвязи между ставками МБК на короткие и относительно длинные сроки в случае, если центральный банк проводит политику таргетирования первого показателя. Операционным показателем ФРС является ставка overnight, однако так как участники рынка на период четырех недель становятся уверены во всех параметрах правой части формулы (5.2), ставки на более длительные сроки (и в частности, на месяц) оказываются тоже зафиксироваными.

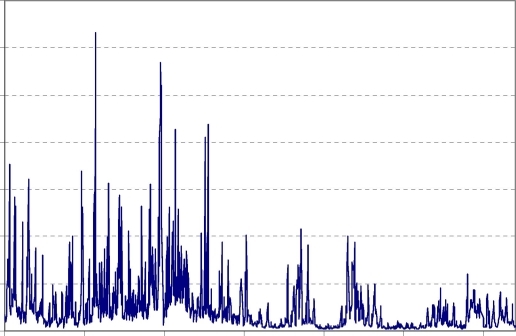

На рис. 5.8, отражающем динамику ставок МБК в России за тот же период времени, видно, насколько волатильность и неопределенность на данном рынке выше, чем в США.

Рис. 5.8. Динамика ставки МБК overnight в России

Если среднее значение краткосрочных процентных ставок различается между странами не так сильно (в России на 66% выше), то стандартное отклонение, определяющее волатильность ставок, в России более чем в три раза больше (табл. 5.1). Надо также учитывать, что в случае с США стандартное отклонение далеко не в полной мере отражает неопределенность на рынке МБК, так как в него входят вполне ожидаемые изменения таргетов ФРС.

70 60 50 40 30 20 10 0

янв. 00 янв.01 янв. 02 янв. 03 янв. 04 янв.05 янв. 06

Таблица 5.1

Статистические показатели временных рядов ставок overnight МБК

в России и США

| Страна | Среднее значение | Стандартное отклонение |

| США | 3,00% | 1,89% |

| Россия | 4,97% | 6,25% |

Т~gt; vy

В результате высокой неопределенности на российском рынке МБК динамика ставок данного рынка оказывается фактически несвязанной со ставками кредитного рынка. Очевидно, что российский банк, пытающийся привлечь ресурсы на длительный срок с помощью стратегии перезаимствования на денежном рынке, столкнется со значительной неопределенностью по поводу того, сколько это ему в конечном итоге будет стоить. Высокие риски отпугивают большинство долгосрочных заемщиков и кредиторов от денежного рынка, в результате чего в России этот рынок по большому счету не является альтернативой кредитному рынку.

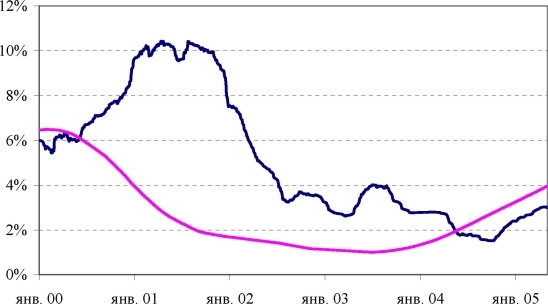

_ Россия _ США Рис. 5.9. Годовые ставки рынка МБК в России и США

Сказанное выше хорошо иллюстрирует рис. 5.9, на котором для России и США представлена динамика виртуальных годовых ставок МБК, рассчитанных из однодневных ставок по формуле (4.2) (показатель id).

Данный показатель отражает реальные издержки (доход) банка, если бы он на протяжении года с текущего момента придерживался стратегии перезаимствования (реинвестирования) на рынке МБК overnight. В России этот параметр был значительно волатиль- нее, чем в США, что говорит о высокой рискованности в данной стране стратегии перезаимствования на рынке МБК.Тезис о том, что в России межбанковский рынок фактически не связан с кредитным рынком, подтверждают и эконометрические расчеты. В табл. 5.2 и 5.3 представлены результаты расчетов для России и США эконометрической зависимости бескупонной доходности шестимесячных государственных облигаций от ставки overnight за период 2001-2005 гг.

Таблица 5.2

Результаты расчетов для России зависимости бескупонной доходности шестимесячных государственных облигаций от ставки overnight

за период 2001-2005 гг.*

| Зависимая переменная: AlR^ ** | ||||

| Объясняющие переменные | Коэффициент | Стандартная ошибка | T- статистика | P значение |

| C | -0,19 | 0,179 | -1,07 | 0,29 |

| А .overnight AlRUS | -0,005 | 0,044 | -0,11 | 0,91 |

| R2 | 0,000247 | Статистика Дарбина - Уотсона | 1,84 | |

* Временной ряд бескупонной доходности для России был взят из кривой бескупонной доходности, доступной на сайте ММВБ (см.: www.micex.ru).

** Значок А означает первые разности.

Таблица 5.3

Результаты расчетов для США зависимости бескупонной доходности шестимесячных государственных облигаций от ставки overnight

за период 2001-2005 гг.

| Зависимая переменная: АіЦА | ||||

| Объясняющие переменные | Коэффициент | Стандартная ошибка | T- статистика | P значение |

| C | 0,00 | 0,021 | 0,00 | 0,99 |

| A overnight USA | 0,73 | 0,101 | 7,16 | 0,00 |

| R2 | 0,52 | Статистика Дарбина - Уотсона | 2,03 | |

Как видно из данных таблиц, связь доходности краткосрочных государственных облигаций и ставок МБК в США не вызывает сомнений (высокий R2, T-статистика), в то время как в России данная связь не наблюдается вовсе.

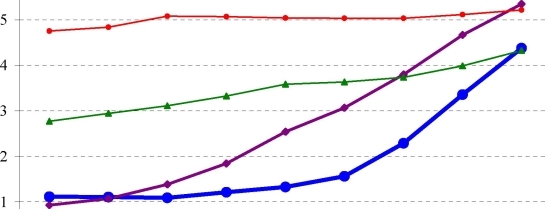

В то же время попытка построить аналогичную регрессию для доходности более длинных выпусков американских государственных облигаций (пятилетних) не увенчалась успехом. На рис. 5.10 видно, что если на понижение процентных ставок ФРС, наблюдавшееся в 2001-2003 гг., долгосрочная процентная ставка США реагировала достаточно активно, то повышение ставки федеральных фондов, которое началось с 2004 г., значительно меньше повлияло на их динамику. В свое время это озадачило и бывшего председателя ФРС Алана Гринспена. Однако, в принципе, в таком поведении долгосрочных процентных ставок в США нет ничего удивительного, ведь, как видно из формулы (5.2), при удлинении срока заимствований процентные ставки кредитного рынка все более зависят от ожиданий будущей динамики ставок денежного рынка, чем от их текущих значений. Таким образом, необычайно низкие долгосрочные ставки в США в 2005 г. могут говорить о том, что участники рынка ждали в ближайшие два-три года начала нового витка понижения ставок федеральных фондов.На это и указывает поведение кривой доходности США, которая значительно выпрямилась за последние два года (рис. 5.11).

Доходность пятилетних государственных облигаций Рис. 5.10. Динамика долгосрочных процентных ставок в США

0 Н і і і і і і і і і

0,1 0,25 0,5 1 2 3 5 10 30

2003 2004 2005 2006

Рис. 5.11. Кривая доходности США

Как уже было сказано, высокая волатильность денежного рынка является главной причиной того, почему в России данный рынок является слабосвязанным с кредитным рынком. Можно выделить следующие причины высокой волатильности ставок МБК в России.

- Ставки МБК не являются операционным параметром в денежно-кредитной политике денежных властей.

- Приток и отток рублевой ликвидности в банковской системе, порожденные нефтяными экспортными поступлениями, имеет цикличный характер.

- Рынок МБК недостаточно развит, сегментирован и не характеризуется достаточным доверием между участниками.

Первый пункт означает, что на сегодняшний момент денежными властями не применяется политика таргетирования процентной ставки. Как уже говорилось, при переходе на инфляционное таргетирование все без исключения страны апробировали у себя инструментарий процентной политики. Поэтому в России переход на таргетирование ставки МБК также считается целесообразным. В то же время, помимо политического решения, для перехода к процентному таргетированию необходимо выполнение еще ряда условий. Главное из них связано с тем, что на рынке МБК должен появиться четкий индикатор процентной ставки.

В настоящее время данный рынок является внебиржевым, в связи с чем отслеживать объемы и условия сделок на нем - сложная задача. Это, в свою очередь, затрудняет нахождение рыночной процентной

ставки МБК, которую в случае перехода на процентное таргетирование Банк России должен постоянно мониторить. Выходом из данной ситуации является либо создание единой площадки для данных сделок, либо использование уже существующих методологий расчета индикаторов данного рынка (МИАКР, котировки главных дилеров рынка МБК).

Вторая причина волатильности денежного рынка России - это колебания ликвидности банковского сектора, связанные с периодическим притоком и оттоком рублевых средств со счетов экспортных сырьевых компаний. Когда экспортеры продают Банку России на валютном рынке доллары, полученные от продажи углеводородного сырья, на их счета приходят значительные рублевые средства, что приводит к резкому повышению ликвидности банковской системы и снижению ставок на денежном рынке. В то же время значительную часть полученных средств нефтяные экспортеры должны перечислить в качестве налогов (НДПИ, экспортная пошлина, налог на прибыль) в государственный бюджет. Поэтому, когда наступают налоговые дни, ликвидность банковской системы резко ухудшается, а ставки МБК взлетают до неприемлемого уровня. Подобная цикличность процентных ставок МБК хорошо видна на рис. 5.18, где показана сглаженная динамика этого показателя.

Банк России может нивелировать подобную цикличность в ликвидности банковского сектора, снизив спрэд между ставками по своим депозитным операциям и ставкам по операциям прямого РЕПО, повысив первые и понизив последние. Но если емкость депозитных операций является в принципе неограниченной, то, как будет показано ниже, возможности по предоставлению ликвидности через операции РЕПО у Банка России сегодня находятся на уровне 85-90 млрд. р. Поэтому без развития инструментов рефинансирования управление процентной ставкой МБК является непосильной задачей. Кроме того, повышение ставок по депозитным операциям, которое потребуется для ограничения волатильности ставок МБК снизу, в условиях перехода на конвертируемый рубль несет в себе значительные риски перетока в страну краткосрочного спекулятивного капитала. Это может внести дополнительную нестабильность на валютный и денежный рынки. Другим вариантом ограничения краткосрочного притока доходов нефтяных компаний в российскую банковскую систему является перевод части налогов (в частности, экспортной пошлины) на расчеты в долларах. Подобная инновация, которая снижает давление на денежный и валютный рынок, уже была с успехом применена в Чили.

Последняя причина нестабильности процентных ставок на денежном рынке касается общей неразвитости данного рынка. После августа 1998 г. рынок МБК, как и многие другие рынки, после целого каскада неисполнения сделок оказался в глубоком кризисе. Однако за последние шесть лет денежный рынок в России значительно вырос и укрепился: на конец 2005 г. среднемесячная задолженность по кредитам МБК банков резидентов составила около 300 млрд. р., примерно 60% которой составляет рублевая задолженность.

В то же время данный рынок продолжает оставаться сильно сегментированным и концентрированным. В 2005 г. на долю московских банков приходилось около 90% этого рынка и 30 крупнейших банков занимали более 60% рынка. Это объясняется высокой оценкой рисков участниками рынка МБК: большинство сделок заключается только со знакомыми контрагентами. В результате маленькому региональному банку очень сложно привлечь финансовые ресурсы на данном рынке, так как для них устанавливаются запретительно высокие процентные ставки. С точки зрения денежно-кредитной политики, такая сегментация рынка МБК значительно сужает трансмиссионный канал и препятствует распространению процентной политики Банка России на всю банковскую систему и экономику в целом.

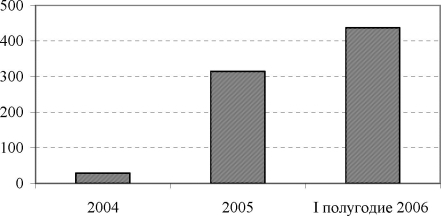

Выходом из сложившейся ситуации могла бы стать замена формы межбанковского кредита без обеспечения, который сегодня доминирует, на кредит с обеспечением, что значительно снижает риски участников данного рынка. Речь идет о междилерском РЕПО, которое в последнее время получило бурное развитие в России (рис. 5.12).

Оборот, млрд. р.

Рис. 5.12. Развитие рынка междилерского РЕПО в России

Еще по теме Рынок межбанковских кредитов:

- Рынок межбанковских кредитов (МБК)

- Рынок резервов и процентная ставка по межбанковским кредитам

- 41. Сущность межбанковского кредита, его субъекты. Процентные ставки по кредиту.

- Межбанковские кредиты и депозиты

- Межбанковский кредит

- Межбанковский кредит

- Межбанковские кредиты

- Межбанковские кредиты ( МБК ) –

- Как инструменты монетарной политики влияют на процентную ставку по межбанковским кредитам

- 34. Рынок ссудных капиталов и кредитов, его структура и характеристика.

- 52. Рынок кредита

- Рынок неработающих кредитов

- 5.2. Кредитная система. Рынок кредита

- Рынок государственного кредита

- 15. Кредитный рынок :понятие ,формы кредита ,структура и инфраструктура .

- 29. Банковский кредит. Государственный кредит. Коммерческий кредит. Потребительский кредит. Лизинговый кредит. Ипотечный кредит. Международный кредит

- Рынок неработающих кредитов в России и в мире

- 2. Межбанковское кредитование, корреспондентские счета банков

- Межбанковские валютные биржи