Методы оценки доходности облигаций

1. Текущая доходность облигации (Dт) характеризует годовые (текущие) поступления по облигации относительно произведенных затрат на ее покупку, рассчитывается по формуле

,(90)

,(90)

где С – сумма выплаченных в год процентов, руб.;

Ц0 – цена облигации, по которой она была приобретена, руб.

2. Текущая рыночная доходность облигации (Dтp) определяется с целью принятия инвестиционного решения – оставить данную облигацию или продать и вложить деньги в другие ценные бумаги, рассчитывается по формуле , (91)

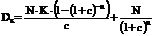

, (91) где Цр – текущая рыночная цена облигации, руб. 3. Конечная (полная) доходность облигации (Dк) характеризует полный доход по облигации, приходящийся на единицу затрат на покупку этой облигации в расчете на год. Определяется по формуле

,(92) где N – номинал облигации, руб.;

,(92) где N – номинал облигации, руб.;

K – купонная ставка, в долях единицы;

c – норма ссудного процента (или ставка рефинансирования),

в долях единицы,

n – число лет до погашения облигации. 4. Оценка доходности конвертируемой облигации. Конвертируемая облигация предусматривает при выполнении некоторых условий возможность ее обмена на n-е число обыкновенных акций эмитента. Обмен может осуществляться, например, на основании коэффициента конверсии rс. В этом случае облигация имеет так называемую конверсионную стоимость Рс, которая связана с рыночной ценой базисного актива (обыкновенной акции) Рs следующим соотношением:

.(93)

.(93)

5.

Курс облигаций без выплаты процентов (Ко) определяется по формуле  ,(94)

,(94)

где Р – цена облигации;

N – номинальная стоимость облигации.

6. Облигации с выплатой процентов в конце срока (Q) приносят доход, исчисляемый в виде годовой ставки сложных процентов. Величина уровня доходности (ставка процента) рассчитывается по формуле

(95)

(95)

где К – курс, по которому куплена облигация;

р – купонная доходность облигации, т.е. предусмотренная при

выпуске ставка начисления процентов;

n – срок обращения облигации.

7. Облигации, погашаемые в конце срока (R), имеют доходность

,(96)

,(96)

где N – номинальная стоимость облигации;

р – купонная доходность облигации, т.е. предусмотренная при

выпуске ставка начисления процентов; Р – цена облигации. Известны и более сложные математические модели оценки доходности облигаций [2. C. 219–225].