Специфика расчета доходности векселя

Вексель – этописьменное долговое обязательство строго установленной формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю) и предоставляющее последнему бесспорное право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в векселе [5.

C. 174].Существует следующая классификация векселей [4. C. 96–97]:

В зависимости от эмитентов:

казначейские;

муниципальные;

частные.

По экономической сущности:

коммерческие;

финансовые;

фиктивные;

банковские (корпоративные).

В зависимости от срока платежа:

определенно срочные;

неопределенно срочные.

В зависимости от плательщика по векселю:

простые (соло);

переводные (тратта).

В зависимости от места платежа:

домицилированные;

недомицилированные.

В зависимости от возможности передачи другому лицу:

индоссируемые;

неиндоссируемые.

В зависимости от наличия залога:

обеспеченные;

необеспеченные.

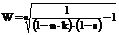

Методы оценки доходности векселя[6. C. 203]

1. Доходность операций по учету векселей может быть определена по формуле

, (97)

, (97)

где n – период, для которого исчисляется доходность;

k – продолжительность учета долгового векселя;

s – доля комиссионных, удержанных с векселедержателя.

2. Доходность операций по купле-продаже векселя может быть рассчитана по следующей формуле:

, (98)

, (98)

где Т – временная база, равная 365 или 360 дням;

Оn – период времени от даты покупки векселя до даты его

погашения векселедержателем;

Оf – период времени от даты последующей продажи векселя

до даты его погашения;

Рn – процентная ставка покупки векселя;

Рf – процентная ставка продажи векселя.