Формы безналичных расчетов: расчеты платежными требованиями, платежными поручениями, платежными требованиями поручениями, чеками, аккредитивами, посредством векселей, пластиковых карточек и других

Безналичные расчеты осуществляются с использованием различных форм. Форма безналичного расчета представляет собой совокупность способов платежа, расчетных документов и определение документа оборота.

Расчетный документ - оформленные соответственным образом требования, поручения, приказ на получение денежных средств в безналичном порядке за товары, услуги, работы. Расчетные документы осуществляют свое движение между субъектами хозяйств и учреждениями банков (кредитными организациями).

Движение расчетных документов составляет документооборот, то есть это последовательное продвижение документов по любым стадиям наличия от изготовления документа, представляемого в банк, его дальнейшее перемещение между банками до завершения расчетных операций.

Перемещение документов в системе банков составляет банковский кругооборот, так как порядок и последовательность прохождения документов по

любым операциям банка от момента их возникновения до записи по счетам бухучета.

Контроль за безналичным расчетом осуществляется центральным банком. Банк не вмешивается в договорные согласия предприятий, однако субъекты хозяйствования любых форм собственности обязаны неукоснительно соблюдать правила осуществления безналичных расчетов.

Учреждения банков несут материальную ответственность за нарушение расчетных операций, уплачивая штрафы, пени и т.д.

Формы безналичных расчетов:

- расчеты платежными требованиями - это требование поставщика к покупателю об уплате ему определенной суммы денежных средств и зачислении ее на счет получателя средств.

Расчеты платежными требованиями имеют следующие особенности:

- применение после отгрузки продукции, оказание услуг и выполнение работ;

- оплата платежных требований осуществляется с согласия (акцента) плательщика;

- в основе расчетов лежит система инкассо, при которой банк поставщика по поручению поставщика востребует, или инкассирует, с покупателя причитающиеся ему суммы и зачислит в установленном порядке на его счет. Акцент требований может быть предварительным и последующим. В настоящее время преобладает предварительный. Его сущность состоит в том, что для проверки покупателем выполнения поставщиком условий договора в день поступления платежных требований в банк плательщика устанавливается акцент, срок которого определяется в 3 рабочих дня, не считая поступления требования в банк. Если в течение этого времени в банк не поступит от покупателя отказ от акцента, производится оплата платежного требования и перевод средств в банк поставщика.

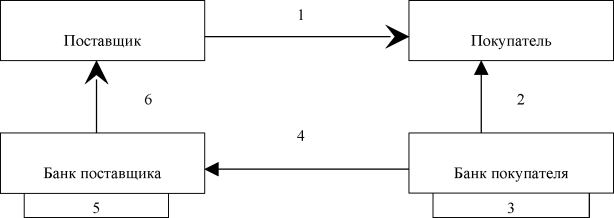

1: отгрузка продукции (оказание услуг);

2: представление расчетных документов на инкассо;

Схема 1. Документооборот или платежные требования при акцентированной

форме расчета с последующим акцентом

При последующем платежном требовании оплачивается банком в день его поступления. В случае нарушения поставщиком условий договора урегулирование вопросов осуществляется минуя банк.

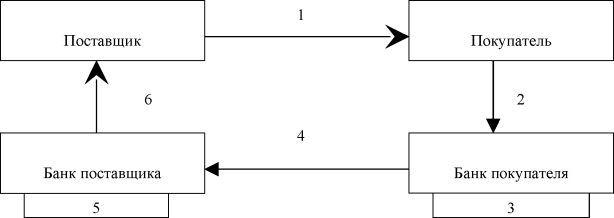

3: проверка и пересылка расчетных документов (платежные требования) в банк покупателя;

4: оплата платежных требований путем списания средств с расчетного счета плательщика или выдача платежного кредита;

5: сообщение плательщику о списании средств с его расчетного счета (или выдача ссуды);

6: перевод платежа поставщику;

7: перечисление денежных средств на счет поставщика;

8: извещение поставщика о поступлении денежных средств.

Схема 2. Документооборот при акцентированной форме расчета с предварительным акцентом

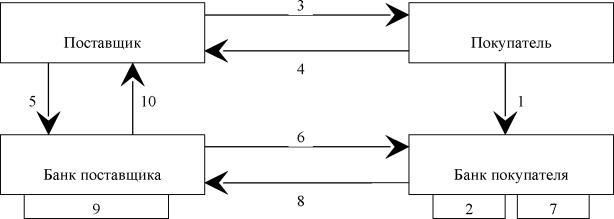

1: отгрузка продукции (выполнение работ);

2: предоставление расчетных документов на инкассо;

3: проверка и пересылка расчетных документов (платежных требований) в банк покупателя;

4: установка сроков акцента и оплаты платежных требований, оприходованные в в срочную картотеку (картотека №1);

5: сообщение о сроках акцента и оплаты платежных требований;

6: согласие на оплату платежных требований или отказ от акцента;

7: изъятие платежных требований из срочной картотеки и их оплата (при согласии покупателя на оплату) или возврат в банк поставщика (если покупатель не согласен);

8: перевод платежа поставщику (заявление об отказе);

9: зачисление денежных средств на счет поставщика;

10: извещение поставщика о поступлении денежных средств (или об отказе от акцента).

Требования составляются на бланках определенного образца и предоставляются в обслуживающий банк с приложением товарно-транспортных накладных или заменяющих их документов. Банк, обслуживающий поставщика, приняв платежное требование на инкассо, пересылает их в банк, в котором ведется расчетный счет покупателя для взимания платежа.

В платеже требований в обязательном порядке указывается дата и номер договора, предусматривающего отгрузку товаров и форму расчетов; дата отгрузки товаров и номера товарно-транспортной квитанции (накладной) плюс приемо-сдаточных документов; способ отпуска продукции; обоснование цен на продукцию и т. д.

Платежное требование, поступившее в банк плательщика, не принимается к оплате о возвращается в банк поставщика в следующих случаях:

- отсутствие в нем даты и номера договора отгрузки товара, а также даты самой отгрузки;

- когда невозможно установить плательщика или сумму требования;

- поступление документов, даже оформленных штампом банка поставщика, не через предприятие связи, а непосредственно через представителя поставщика.

До наступления срока оплаты платежа требования хранятся в специальной, срочной картотеке. Покупателю передается экземпляр платежного требования с указанием срока платежа. В случае несогласия с оплатой требования плательщик представляет в банк заявление об отказе акцента, но требуется, чтоб его мотив отказа был обоснован.

Плательщик имеет право полностью отказаться от акцента требования, а банк обязан принять отказ в следующих случаях:

- отсутствие данной формы расчетов в договоре;

- предъявление поставщикам бестоварного требования, то есть требование оплаты фактически неотгруженных товаров;

- предъявление поставщику платежного требование за ранее предоставленный товар;

- и в других случаях, если они предусматриваются в договоре с плательщиком.

Платежные требования, по которым поступил полный отказ от акцента, изымаются в тот же день из картотеки и отсылаются в тот банк поставщика, откуда они поступили с указанием мотива отказа от оплаты.

Неоплаченные платежные требования передаются в картотеку №2 (с просроченным сроком платежа). Оплата расчетных документов из картотеки №2 производится по мере появления средств на расчетном счете плательщика. При оплате требований из картотеки №2 банк производит начисление и изыскание пени за просрочку платежа.

Основным преимуществом расчетов платежными требованиями является то, что используемая при этом система инкассо обеспечивает четкий порядок адресной их доставки, строгий контроль со стороны плательщика, покупателя, банков; плательщик при этой форме расчета может проверить выполнение поставщиком договорных обязательств и заявить отказ от оплаты.

Недостатком расчетов платежными требованиями является возможность возникновения неплатежности, трудность расчетов, связанных с операциями по инкассо.

Расчеты платежными поручениями - это самая распространенная форма. Платежные поручения - это распоряжение владельца расчетного счета обслуживающему банку о перечислении средств другому предприятию или иным покупателям средств, указанным в поручении.

Платежными поручениями могут производиться расчеты:

- за полученные товары и указанные услуги;

- по нетоварным операциям;

- по предварительной оплате товаров и услуг в случае, предусмотренном в нормативном акте, договоре.

Под предварительной оплатой понимается оплата товаров и услуг, готовых к отгрузке покупателем к моменту платежа и отгружаемых не позднее трех рабочих дней с момента платежа.

Платежные поручения действительны в течение 10 дней с момента их выписки, при этом день выписки поручения в расчет не принимается. Они составляются и предоставляются в банк на бланках определенной формы. Схема документооборота очень проста, как ни при какой другой форме.

Схема 3. Документооборот при расчетах платежными поручениями

1: отгрузка продукции;

2: предоставление платежного документа в банк;

3: проверка и оплата платежного поручения;

4: перевод платежа поставщику;

5: зачисление денежных средств на счет поставщика;

6: извещение поставщика о поступлении денежных средств;

При предварительной оплате операции 2 и 6 предшествуют операции 1.

Достоинством данной формы является их универсальность, но при этой форме также нет должной гарантии платежа.Расчеты платежными требованиями-поручениями - это требования покупателя к поставщику оплатить на основании направленных ему, минуя банк, расчеты и отгрузочные документы, стоимость поставки по договору продукции, выполненных работ и оказания услуг.

Платежные требования-поручения выписанные поставщиком на бланках определенной формы и вместе с отгрузочными и другими, предусмотренными договором, документами, направленными непосредственно на покупателя.

Схема 4. Документооборот при расчете платежными требованиями-поручениями

1: отгрузка продукции, пересылка платежных требований-поручений покупателя;

2: предъявление акцептованных платежных требований-поручений в обслуживающий банк для платежа;

3: оплата платежных требований-поручений;

4: перевод платежа в банк поставщика;

5: зачисление денежных средств на счет поставщика;

6: извещение поставщика о поступлении денежных средств.

Первый экземпляр документов должен быть оформлен в установленном порядке подписями лиц поставщика, распоряжающихся счетом, и заверен печатями.

Покупатель (плательщик), определив возможности оплаты платежного требования - поручения, сдает его в обслуживающее учреждение банка с тем, чтобы акцептованная по платежному требованию - поручению сумма была перечислена со счета плательщика на счет поставщика.

При согласии оплатить (полностью или частично) платежное требование - поручение плательщик оформил его подписями лиц, уполномоченных распоряжаться счетом, и оттиском печати, и сдает в обслуживающее учреждение банка. Срок, в течение которого плательщик обязан представить в банк акцептованное платежное требование - поручение, определяется сторонами в договоре (банком не контролируется).

При отсутствии средств на счете плательщика платежное требование - поручение помещается в картотеку к внебалансовому счету (который называется «расчетные документы, не оплаченные в срок») с начислением пени за просрочку платежа.

По принятым в картотеку №2 требованиям - поручениям в банки поставщиков высылаются извещения о причинах неоплаты.

В том случае, если на счете плательщика имеется необходимая для проведения расчетов сумма, банк плательщика производит списание средств со счета плательщика (на основании его экземпляра) и переводит их в банк поставщика для зачисления на счет поставщика.

Об отказе оплатить платежное требование - поручение (в полной ил частичной сумме) плательщик уведомляет непосредственно поставщика в порядке и сроки, определенные договором.

Достоинство расчетов платежного требования - поручения определяются упрощением документооборота (не надо сдавать документы на инкассо, отказы от уплаты производятся, минуя банк) и сокращаются издержки проведения расчетов, повышается ответственность поставщика и плательщика за организацию расчетов (в связи с тем, что расчетные документы пересылаются непосредственно покупателю, из привычной схемы документооборота выпадает такое звено, как банк).

Недостатком является отсутствие гарантии платежа, возможность замедления оборачиваемости средств, в случаях несвоевременной оплаты счетов покупателей, отказов от акцепта (особенно необоснованных).

- расчеты чеками.

Чек - безусловное письменное предложение чекодателя плательщику произвести платеж указанной на чеке денежной суммы чекодержателю.

Чекодатель - физическое или юридическое лицо, осуществляющее платеж за товары или услуги посредством чека, которое заполняет и подписывает его.

Чекодержатель - юридическое лицо являющееся получателем платежа по

чеку.

Чеки используются в расчетах за товары и услуги на территории РБ между физическими и юридическими лицами, а также между юридическими лицами.

Расчеты чеками между юридическими лицами производятся с депонированием средств на отдельном счете (по поручению покупателя).

Для получения чековой книжки покупатель (чекодатель) представляет в банк заявление установленной формы. Срок действия чековой книжки - один год. При наличии неиспользованных чеков и остатка средств на счете этот срок может быть продлен еще на год.

Чекодатель предает чек чекодержателю в момент приобретения товара. Чекодержатель сдает принятые чеки по месту открытия расчетного счета вместе с поручением - реестром (в четырех экземплярах).

Банк чекодержателя пересылает чеки при поручении - реестре в банк плательщика.

Схема 5. Движение средств при расчетах чеками из лимитированных чековых

книжек

Документооборот при схеме №5:

- Предоставление заявления на получение чековой книжки и платежного поручения на депонирование денежных средств (вклад на определенный период).

- Депонирование денежных средств на отдельном счете.

- Отгрузка продукции, оказание услуг.

- Выписка чека и поручение его поставщику (одновременно с 3.).

- Предъявление чека (реестров чеков) на инкассо в обслуживающий банк.

- Составление банком поручений - реестров и пересылка их вместе с чеками в банки плательщиков.

- Оплата поручения - реестра (чеков) путем списания средств со счета, на котором была депонирована сумма.

- Перевод платежа в банк поставщика.

- Зачисление денежных средств на счет поставщика.

- Извещение поставщика о поступлении денежных средств.

При получении поручений-реестров банк-плательщик проверяет относятся ли приложенные к ним чеки к этому банку, подлинность бланка чека, соответствие его номера выданной чековой книжки, правильность его оформления, наличие на чеке подписей владельца чековой книжки и соответствие ее образцу.

Предъявленные чеки оплачиваются с того счета, на котором была забронирована сумма.

По истечении срока действия чеков книжка должна быть сдана в банк.

В случаях, когда на депонированном счете имеется остаток денег и срок действия чековой книжки не истек, а в книжке использованы все чеки, банк может выдать новую чековую книжку.

Основным преимуществом расчетов чеками является гарантия платежа. Основным недостатком - усложнение документооборота.

- расчеты посредством векселей.

Вексель - средство оформления коммерческого кредита, предоставляемого в товарной форме продавцами покупателям в виде отсрочки уплаты долга за проданный товар.

Вексель - ценная бумага, в которой содержится обязательство векселедателя уплатить определенную денежную сумму векселедержателю независимо от оснований выдачи векселя.

Различают две разновидности векселей - простой и переводной.

Простой (соло-вексель) - письменный документ, содержащий обязательство одного лица (векселедателя) уплатить определенную денежную сумму определенному лицу (ремитенту, то есть первому получателю).

Переводной вексель (тратта-вексель) - письменный документ, содержащий безусловный приказ одного лица (векселедателя или трассанта), обращенной к другому лицу (плательщику, трассату) , об уплате определенной денежной суммы определенному лицу (первому получателю или ремитенту) или его приказу в установленный срок или по его требованию.

Трассант - векселедатель или лицо, выписавшее вексель.

Трассат - плательщик или лицо, к которому трассант обращает свой приказ оплатить вексель.

Ремитент - первый получатель (первый векселедержатель), в пользу которого выставлен вексель.

При выдаче простого векселя векселедатель обязан оплатить непосредственно векселедержателю обусловленную сумму; тем самым в простом векселе обозначены два лица:

- выписавшее чек, которое одновременно является плательщиком по векселю;

- ремитент, первый получатель или векселедержатель, перед которым плательщик принимает обязательство о платеже.

Переводной вексель представляет собой письменное предложение векселедателя, обращенное к особому лицу, плательщику, уплатить обусловленную сумму векселедержателю. Тем самым по переводному векселю плательщиком является не векселедатель, а другое лицо, которое при помощи специального действия (акцепта) принимает на себя обязательства о платеже. В этом случае обязательства векселедателя приобретают своеобразный условный характер: «заплачу я, если не выплатит плательщик».

Вексель должен содержать:

- Наименование («вексель»).

- Приказ («платите») lt;переводнойgt;.

- Обязательство («уплачу») lt;простойgt;.

- Сумму денег.

- Точное наименование плательщика.

- Срок платежа, место платежа.

Переводной вексель может быть передан от одного лица другому посредством индоссамента (передаточная надпись).

Индоссамент может быть написан на переводном векселе или на присоединенном к нему листе, который носит название аллонж и подписан индоссантом.

Существуют различные варианты индоссамента:

- простой

- залоговый

- инкассовый

- бланковый и др.

В РБ коммерческие банки с товарными векселями совершают следующие операции:

- Принятие векселей на инкассо (пересылка платежных документов в банк плательщика для оплаты векселей).

- Учет векселей.

- Выдача ссуд под вексельное обеспечение (залог векселей).

- Предъявление векселя к протесту по поручению клиента.

- Залог и перезалог векселей в Национальном банке РБ и др.

Для обеспечения своевременного возврата заемщиком ссуды, банк может принимать от него векселя под залог. В этом случае выдается кредит под вексельное обеспечение или залог векселей. Если заемщик не возвращает ссуду в обозначенный срок, банк имеет право продать этот залог для компенсации не- возвращенной суммы.

- расчеты пластиковыми картами;

Пластиковая карта - средство совершения безналичных платежей за товар и услуги, получение наличных денег физическими и юридическими лицами.

Банк, выпустивший банковские пластиковые карточки носит название банк-эмитент.

Юридическое или физическое лицо, заключившее с банком-эмитентом договор об использовании карточки в качестве платежного средства, называется держателем карточки.

Физическое лицо, получившее право на осуществление расчета и других операций при помощи карточки на основе доверенности или заявления держателя, есть пользователь карточки.

Для совершения операций с карточками их держателю открывается в банке-эмитенте карт-счет. Банк-эмитент может выпускать несколько видов карточек. Так, например, выпускается дебетная карточка, которая предназначена для совершения платежей за товары и услуги за счет собственных средств пользователю ею. Дебетно-кридитная карточка используется для совершения платежей за товары и услуги, а также для получения банковских услуг, как за счет собственных средств пользователя, так и в отдельных случаях за счет кредита, предоставляемого банком-эмитентом.

Банки РБ имеют право эмитировать собственные карточки и карточки юридических лиц - владельцев международных или национальных платежных систем, использующих в расчетах банковские пластиковые карточки, но только при разрешении Национального банка РБ. Для получения разрешения банк предоставляет Национальному банку следующие документы:

- заявление на получения разрешения на право осуществления операций с использованием пластиковых карточек;

- копию подписанного протокола намерений между банком и юридическим лицом, то есть владельцем платежных систем, использующих пластиковые карточки;

- правила проведения операций с использованием карточек, разработанные и утвержденные банком (владельцем системы);

- типовые договоры между банком и национальной системой (между участниками системы);

- сведения о технической готовности банка для его проведения;

- сведения о предприятиях торговли (сервиса), обслуживание которых предполагается.

Банку может быть отказано в выдаче разрешения по причинам отсутствия генеральной лицензии на проведение валютных операций, невыполнения экономических нормативов, установленных Национальным банком, технической и профессиональной неподготовленности.

Физические лица могут получать в банке-эмитенте карточку в личное пользование и в пользование членов своей семьи.

Держателем карточки в последнем случае все равно является физическое лицо, заключившее договор с банком-эмитентом об использовании карточки в качестве платежного средства. Члены семьи выступают в качестве пользователей. Держатель карточки несет ответственность за использование дополнительной карточки.

Юридическому лицу может быть выдана карточка с правом использования ее физическими лицами, получившее название корпоративной. Держателем карточки при этом выступает предприятие, пользователями - физические лица.

Для получения карточки физические и юридические лица должны представить заявление-анкету. Банк-эмитент может установить определенные ограничения на операции с карточками (минимальный и максимальный предел суммы одной операции, количество расчетных операций, предел суммы расчетных операций в течение дня или недели).

Карточка действительна в течение срока, предусмотренного договором. По истечении срока она может быть заменена.

Замена карточки производится также при выходе ее из строя, при желании клиента рассчитываться карточкой другого вида.

В случае утери карточки держатель обязан письменно или по телефону с последующим письмом, подтверждающим это известить банк-эмитент, который примет решение о выдаче новой карточки или закрытии карт-счета.

Платеж по карточке фиксируется в карт-чеке, в котором указывается наименование платежной системы, наименование и адрес предприятия торговли или сервиса, номер карточки, наименование валюты платежа, сумма платежа, дата и время совершения платежа. Карт-чеки представляются предприятиям торговли вместе с реестром в обслуживающее учреждение банка для зачисления выручки на его расчетный счет.

Использование пластиковых карточек способствует уменьшению наличного денежного оборота и затрат на его обслуживание, ускорению оборачиваемости средств.