17.3. Методы оценки риска финансовых активов

В финансовом менеджменте и анализе риск и доходность рассматриваются как две взаимосвязанные категории.

Существуют различные определения понятия «риск». В общем виде, риск – это уровень конкретной финансовой потери, выражающейся: а) в возможности не достичь поставленной цели; б) неопределенности прогнозируемого результата; в) субъективности оценки прогнозируемого результата [2.

C. 226].В отношении финансовых активов можно использовать следующее определение риска: «рисковость актива характеризуется степенью вариабельности дохода (или доходности), который может быть получен благодаря владению данным активом» [Там же].

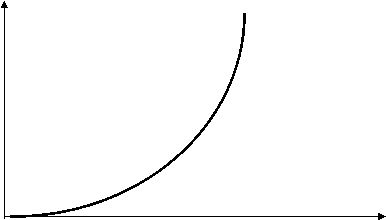

Графически место основных видов доходных ценных бумаг с точки зрения соотношения в них риска и уровня доходности принято изображать следующим образом [4. C. 47] (рис. 21).

Риск производные

ценные бумаги

акции

облигации корпораций

закладные

банковские

сертификаты

государственные

ценные бумаги

(векселя, облигации)

Доходность

Рис. 21. Зависимость дохода от риска

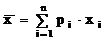

Мерой количественной оценки величины риска [7. C. 79–80] служит показатель средне (математическое) ожидаемого значения событий (результат), который определяется по формуле

,(99)

,(99)

где  – среднее ожидаемое значение;

– среднее ожидаемое значение;

xi – абсолютное значение i-го результата;

pi – вероятность наступления i-го результата;

n – число вариантов исхода события.

Другими показателями оценки риска являются величины изменчивости (колеблемости) возможного результата – среднее квадратическое отклонение действительных результатов от среднего ожидаемого значения и дисперсия, которые характеризуют абсолютную колеблемость возможных финансовых результатов и определяются по формулам:

; (100)

; (100)

, (101)

, (101)

где ? – среднее квадратическое отклонение;

?2– дисперсия;

– среднее ожидаемое значение;

xi – абсолютное значение i-го результата;

n – число вариантов исхода события.

Для сравнительной оценки используются показатели относительной колеблемости: коэффициент вариации и бета-коэффициент.

Коэффициент вариации (V) рассчитывается по формуле

. (102)

. (102)

Бета-коэффициент (?) применяется для оценки риска вложений в ценные бумаги и рассчитывается по формуле

,(103)

,(103)

где ?i – процент изменения курса i-й ценной бумаги;

? – средний процент изменения курсов всех акций на фондовом

рынке.

При значении коэффициента вариации до 10 % колеблемость считается слабой, при значении 10–25 % – умеренной, свыше 25 % – высокой. Соответственно оценивается и степень финансового риска.

Так, существуют и другие модели оценки риска финансовых активов [2. C. 226–233].

Вопросы для самопроверки

Что такое финансовые активы?

Раскройте сущность понятия «финансовые вложения».

Какой документ регулирует учет «финансовых вложений»?

Что не относится к финансовым вложениям?

Какие виды финансовых вложений существуют?

Какие общие показатели используются для оценки финансовых вложений?

Что такое доходность финансового актива? Какие виды доходности Вы знаете?

Что такое акция? Какие виды акций существуют?

Расскажите о специфике определения доходности акций.

Что такое облигация? Какие виды облигаций существуют?

Охарактеризуйте методы определения доходности по облигациям.

Что такое вексель? Какие виды векселей существуют?

Расскажите о методах определения доходности векселя.

Что такое рисковость финансовых активов?

Какие существуют методы определения риска финансовых активов?

Охарактеризуйте методы оценки риска финансовых активов.

Список литературы

1. Управление финансами [Текст] / под ред. А. А. Володина. – М.: Инфра-М, 2004.

2. Ковалев, В.В. Финансовый анализ [Текст] / В. В. Ковалев. – М.: Финансы и статистика, 1997.

3. Российская Федерация. Законы. О рынке ценных бумаг [Текст]: федер. закон [принят 22 апреля 1996 г. с послед. изм. и доп. 18 июня 2005 г.]. – М.: Изд-во Омега-Л, 2005.

4. Рынок ценных бумаг [Текст] / под ред. В. А. Галанова, А. И. Басова. – М.: Финансы и статистика, 2002.

5. Балабанов, И.Т. Основы финансового менеджмента [Текст] / И. Т. Балабанов. – М.: Финансы и статистика, 1997.

6. Шуляк, П.Н. Финансы предприятия [Текст] / П. Н. Шуляк. – М.: Издательско-торговая корпорация «Дашков и КО», 2003.

7. Шеремет, А. Д. Финансы предприятий: менеджмент и анализ [Текст] / А. Д. Шеремет, А. Ф. Ионова. – М.: Инфра-М, 2004.