ФЬЮЧЕРСНЫЙ КОНТРАКТ ФОНДОВОЙ БИРЖИ РТС НА РУБЛЕВЫЕ ОБЛИГАЦИИ ГОРОДСКОГО ВНУТРЕННЕГО ОБЛИГАЦИОННОГО ЗАЙМА г. МОСКВЫ

Фьючерсный контракт на трехлетние облигации г. Москвы заключается на Фондовой бирже РТС. Контракт включает десять облигаций г. Москвы любого выпуска, отвечающего следующим требованиям.

До погашения поставляемых облигаций на дату исполнения контракта должно оставаться от 28 до 40 месяцев, объем эмиссии составляет не менее 4 млрд. руб., дата первичного размещения облигации не позднее 1 месяца перед датой исполнения контракта, отсутствует право досрочного выкупа или погашения облигаций, номи-нальная стоимость одной облигации 1000 руб. Список выпусков облигаций, которые можно поставить по контракту, публикуется на сайте биржи РТС. На момент написания данной книги на бирже обращались два контракта: первый с исполнением 19 сентября 2005 г., второй-19 декабря 2005 г. По контрактам можно было поставить облигации выпусков RU25029MOS и RU25036MOS.

Контракт является поставочным. Последний торговый день - это рабочий день, предшествующий 17 числу месяца окончания контракта.

Исполнение осуществляется в первый торговый день после последнего дня обращения контракта путем передачи продавцом 10 облигаций покупателю. Покупатель уплачивает продавцу цену исполнения. На участника, не выполнившего обязательства по исполнению контракта, налагается денежный штраф в размере базового гарантийного обеспечения, установленного на начало последнего торгового дня. Покупатель и продавец по взаимному согласию вправе не исполнять контракт поставкой облигаций, а осуществить взаимозачет обязательств. Для этого они должны не позднее 19.15 последнего торгового дня предоставить в Клиринговый центр Акт о взаимозачете обязательств по исполнению контракта.

Цена контракта указывается как чистая цена за 10 облигаций. Минимальный шаг цены 1 рубль. Минимальный размер начальной маржи установлен в размере 10% от стоимости контракта. За 5 торговых дней Клиринговый центр вправе увеличить лимит колебания фьючерсной цены и/или величину гарантийного обеспечения.

Для каждого выпуска облигаций, которые могут быть поставлены по контракту, Президентом биржи устанавливаются коэффициенты конверсии. Они рассчитываются на день исполнения контракта и остаются постоянными в течение всего времени его действия. Коэффициенты публикуются на сайте биржи. Например, по контракту с исполнением 19.09.05 коэффициенты конверсии для облигаций выпусков RU25029MOS и RU25036MOS соответственно равны 1,0053 и 1,0062. По контракту с исполнением 19.12.05 - 1,0050 и 1,0060.

Коэффициент конверсии облигации рассчитывается по формуле:

где С, - купон, выплачиваемый по облигации в момент t;

N - номинал облигации;

С(ф - купон, накопившейся по облигации на день исполнения

! фьючерсного контракта;

1 г - доходность до погашения облигации; ее величина устанавливается решением Президента биржи;

Т - срок до погашения облигации.

Коэффициенты конверсии приводят цены облигаций всех выпусков на день исполнения контракта к таким уровням, чтобы их доходности до погашения были одинаковыми.

Цена исполнения контракта рассчитывается по формуле:

Формула (5.46) предполагает, что по контракту инвестор может одновременно поставить облигации не только одного, но и разных выпусков, разрешенных в рамках данного контракта. Например, по контракту с исполнением 19.12.05 можно поставить четыре облигации выпуска RU25029MOS и шесть облигаций выпуска RU25036MOS или иные их комбинации.

В формуле (5.46) цена облигации / -го выпуска определяется следующим образом:

| - купон, накопившейся по облигации на день исполнения |

hspace=0 vspace=0>

| іде |

| - коэффициент конверсии облигации і -го выпуска. |

По контракту инвестор имеет право поставить разные облигации.

Однако он будет стремиться к тому, чтобы поставить “самую дешевую облигацию”. Как мы определили в параграфе 5.1 выбор “самой душевой” облигации можно сделать на основе расчета отношения

для всех облигаций, которые можно поставить по контракту. “Самой дешевой” будет бумага с наименьшим значением этого отношения.

Пример 1.

Сегодня 19 июля 2005 г. Фьючерсный контакт истекает 16.09.05 г., исполнение состоится 19.09.05. По контракту могут быть поставлены облигации выпусков RU25029MOS и RU25036MOS. Их коэффициенты конверсии соответственно равны 1,0053 и 1,0062. Цена спот облигации RU25029MOS равна 107,85, облигации RU25036MOS - 108,30. Определить “самую дешевую” облигацию для поставки по контракту.

Решение.

Согласно формуле (5.47) отношения цен к коэффициентам конверсии для облигаций RU25029MOS и RU25036MOS соответственно составляют:

![]() іаким ооразом, самой дешевой для поставки по контракту является облигация выпуска RU25029MOS. |

Техника расчета фьючерсной цены контракта на трехлетние облигации г. Москвы аналогична технике ее определения для фьючерсного контракта на казначейскую облигацию США (см. параграф 5.2). Поэтому приведем здесь только пример расчета фьючерсной цены для случая, когда в период действия контракта по облигациям купоны не выплачиваются.

Пример.

Сегодня 19 июля 2005 г. Фьючерсный контакт истекает 16.09.05 г., исполнение состоится 19.09.05. До исполнения контракта остается 62 дня. Инвестор определил (см. пример 1), что по контракту будет поставлена облигация выпуска RU25029MOS. Ее коэффициент конверсии равен 1,0053. Цена облигации на спотовом рынке равна 107,85%. Купоны выплачиваются два раза в год.

Предыдущий купон был выплачен 5 июня 2005 г. Следующий купон выплачивается 5 декабря 2005 г. Величина купона равна 50 руб. 14 коп. Продолжительность купонного периода составляет 183 дня (с 5 июня по 4 декабря 2005 г.). Процентная ставка для периода 62 дня равна 4% годовых. Определить цену фьючерсного контракта.

Решение.

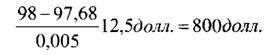

С момента выплаты купона 5.06.2005 г. до определения фьючерсной цены 19.07.05 г. прошло 45 дней.23 За это время по облигации накопился купон в размере:

![]() Полная цена облигации на момент расчета фьючерсной цены равна: 1 ООО руб. ■ 1,0785 +12,32951 = 1090,83 руб. |

Поскольку по облигации купон в период действия контракта не выплачивается, то для расчета фьючерсной цены используем формулу для актива, по которому не выплачиваются доходы:

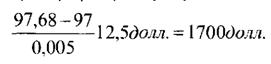

Котировка дается на основе чистой цены. Поэтому из полученной цифры надо вычесть сумму купонных процентов, которая накопится по облигации к моменту истечения контракта. С момента выплаты последнего купона 5.06.05 г. до 19.09.05 г. пройдет 107 дней. Соответственно сумма купонных процентов за этот период равна:

![]() С учетом корректировки на сумму процентов получим фьючерсную цену: 1098,241 - 29,31683 = 1068,924руб. |

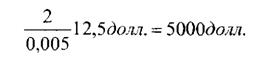

Мы рассчитали фьючерсную цену одной облигации. Контракт насчитывает 10 облигаций. Коэффициент конверсии облигации выпуска RU25029MOS равен 1,0053. Поэтому цена фьючерсного контракта равна:

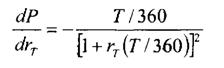

На основе рассмотренного пример можно записать общую формулу определения фьючерсной цены контракта для случая, когда по облигациям не выплачиваются купоны в период действия контракта.

![]() ^ По условиям эмиссии облигации следующий купонный период начинается со дня рыппаты купона за предыдущий период |

где F - фьючерсная цена контракта;

С - купон за текущий полугодовой период;

Р - полная цена “самой дешевой облигации”, т.е. с учетом суммы накопленного купонного процента за период t;

/ - количество дней, которые прошли с даты выплаты последнего купона до момента определения фьючерсной цены;

Т - период действия фьючерсного контракта, или более точно, количество дней до даты поставки облигации по контракту;

база * - 365 дней;

база - фактическое количество дней в текущем купонном периоде;

г - ставка без риска для базы 365 дней;

К - коэффициент конверсии.

Если фактическая фьючерсная цена не равна теоретической, то можно получит арбитражную прибыль. Техника совершения операции аналогична примерам, рассмотренным в параграфах 5.2.1 и 5.2.2 для фьючерса на казначейскую облигацию.