Хеджирование на основе внутренней ставки доходности фьючерсного контракта

В формуле (4.5) коэффициента хеджирования гр и гд представляют собой

соответственно ставки без риска по рублю и доллару. В то же время, для расчетных целей в большей мере могут подойти рублевые и долларовые ставки, которые характеризуют внутреннюю норму доходности фьючерсного контракта, поскольку они отражают текущую конъюнктуру спотового и фьючерсных рынков.

Поэтому определим коэффициент хеджирования на основе внутренней ставки доходности фьючерсного контракта.Темп роста доходности фьючерсного контракта из формулы (4.1) равен величине:

|

Перепишем ее как:

|

где Гф - внутренняя ставка доходности контракта.

| Отсюда внутренняя ставка доходности фьючерсного контракта равна: |

Тогда из формулы фьючерсной цены (4.1) можно записать:

|

|

При расчете коэффициента хеджирования на основе ее значения определя-

t

ем величину 1 + Гф , где t - время, которое остается до истечения контракта

база

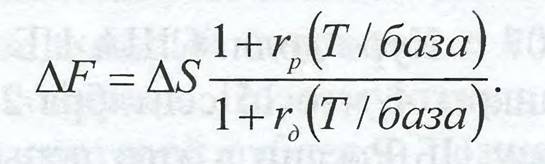

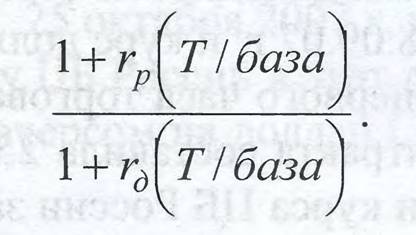

после завершения хеджа. Из формул (4.5) и (4.9) видно, что коэффициент хеджирования и внутренняя ставка доходности связаны соотношением:

|

Поэтому из (4.11) коэффициент хеджирования равен

|

Рассмотрим пример.

Пример 6.

Сегодня 19 сентября 2007 г. Курс ЦБ России доллара США равен 25,3547 руб. 25 октября 2007 г. экспортер получит 10 млн. долл. Он договорился продать их банку А по курсу ЦБ России в этот день. Он страхуется от падения курса доллара декабрьским фьючерсом на доллар США Фондовой биржи РТС. Контракт истекает 14.12.2007 г. До его окончания остается 86 дней. Определить количество контрактов, которые следует открыть.

Решение.

Курс доллара США ЦБ России для текущего дня определяется на основе котировок с расчетами “завтра” на ЕТС за предыдущий день. Таким образом, курс доллара ЦБ России на 19.09.2007 г. был определен 18.09.2007 г. Поэтому для расчета внутренней нормы доходности фьючерсного контракта используем фьючерсные котировки за 18.09.07 г. и курс доллара ЦБ России за 19.09.07 г.

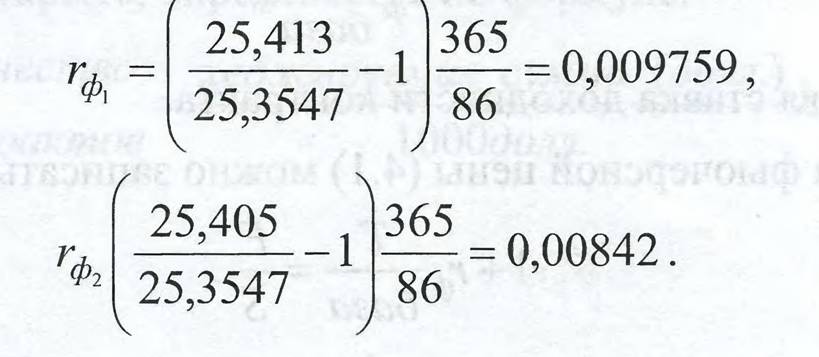

18.09.2007 г. в течение первого часа торговой сессии на РТС максимальная котировка фьючерсного контракта составила 25413 руб., минимальная - 25405 руб. На основе данных цен и курса ЦБ России за 19 сентября хеджер по формуле (4.10) рассчитал внутреннюю норму доходности контракта. Для первого и второго наблюдений она составила:

|

Средняя ставка равна:

|

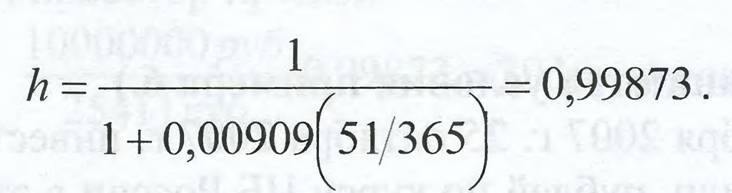

Экспортер закроет фьючерсные позиции 24.10.07, так как в этот день будет определен курс ЦБ России для 25.10.07 г. Поэтому при завершении хеджа до истечения контракта останется 51 день. Согласно (4.12) коэффициент хеджирования составляет:

|

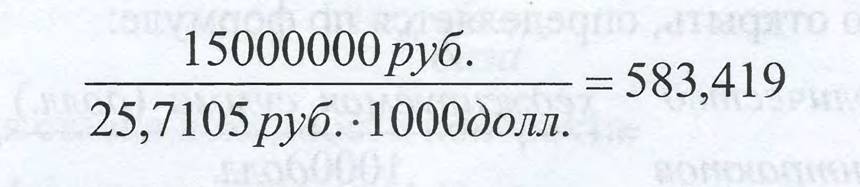

Экспортер продал:

или 9987 контрактов по цене 25411 руб. 24 октября в первой половине дня экспортер закрыл фьючерсы по 24922 |

руб.

25 октября курс доллара ЦБ России составил 24,8912 руб. Он продал по этой цене доллары банку А.

Рассмотрим результаты хеджирования.

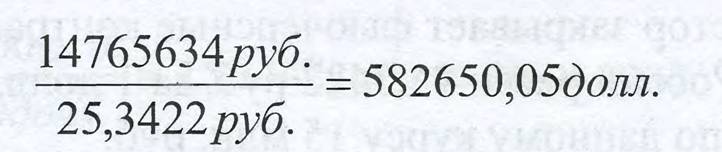

Экспортер обменял 10 млн. долл. по курсу ЦБ России и получил сумму:

ЮООООООболл. • 24,8912 = 248912000руб.

| По фьючерсной позиции он выиграл:

|

| Фактический обменный курс для экспортера с учетом хеджа составил:

|

Пример 7. (Сохраняются условия примера 6.)

Сегодня 19 сентября 2007 г. 25 октября 2007 г. импортер собирается купить у банка А 10 млн. долл. по курсу ЦБ России в этот день. Он страхуется от роста курса доллара декабрьским фьючерсом на доллар США. Какое количество контрактов следует открыть?

Решение.

Как было определено в задаче 6, коэффициент хеджирования равен 0,99873. Поэтому импортер купил 9987 контрактов по цене 25411 руб.

24.10.7 г. в первой половине дня хеджер закрыл фьючерсы по 24922 руб.

25.10.7 г. курс доллара ЦБ России составил 24,8912 руб. Он купил по данному курсу доллары у банка А.

Рассмотрим результаты хеджирования.

Импортер купил 10 млн. долл. по курсу ЦБ России на сумму:

ЮООООООболл.-24,8912 = 248912000/?уб.

По фьючерсной позиции он проиграл:

|

| Фактический обменный курс для импортера с учетом хеджа составил:

|

Пример 8.

(Сохраняются условия примера 6.)Сегодня 19 сентября 2007 г. 25 октября 2007 г. инвестор собирается купить доллары США на 10 млн. рублей по курсу ЦБ России в этот день. Он страхуется от роста курса доллара (падения кура рубля) декабрьским фьючерсом на доллар США. Какое количество контрактов следует открыть?

Решение.

Как было определено в задаче 6, коэффициент хеджирования равен 0,99873. Согласно формуле (4.7) инвестор купил:

|

или 393 контракта по цене 25411 руб.

24.10.7 г. инвестор закрыл фьючерсы по 24922 руб. и 25.10.07 г. купил у банкам доллары по курсу ЦБ России (1 долл. = 24,8912 руб.).

Рассмотрим результаты хеджирования.

По фьючерсной позиции инвестор проиграл:

|

Поэтому 25.10.2007 г. из 10 млн. руб., предназначенных для покупки долларов, он истратил на их приобретение сумму:

10000000-192177 = 9807823руб.

и получил:

|

| С учетом проигрыша по фьючерсной позиции фактический обменный курс, который обеспечил себе инвестор, составил:

|

Пример 9. (Сохраняются условия примера 6.)

Сегодня 19 сентября 2007 г. 25 октября 2007 г. инвестору нужна будет сумма в 10 млн. руб. Он собирается получить ее, продав доллары США по курсу ЦБ России в этот день. Он страхуется от падения курса доллара (роста кура рубля) декабрьским фьючерсом на доллар США. Какое количество контрактов следует открыть?

Решение.

Как было определено в задаче 6, коэффициент хеджирования равен 0,99873. Согласно (4.7) инвестор продал:

|

7

по цене 25411 руб.

24.10.7 г. инвестор закрыл фьючерсы по 24922 руб. и 25.10.07 г. купил у банка А рубли за доллары США по курсу ЦБ России (1 долл. = 24,8912 руб.). Рассмотрим результаты хеджирования.

По фьючерсной позиции инвестор выиграл:

|

Поэтому он купил у банкам дополнительно:

|

10000000-192177 = 9807823руб.

за:

| С учетом выигрыша по фьючерсной позиции фактический обменный курс, который обеспечил себе инвестор, составил:

|

4.2.