Правове регулювання основних митних режимів

Митні режими імпорту та експорту належать до основних митних режимів, оскільки містять функції застосування останніх у повному обсязі, визначають два можливих напрямки руху через митний кордон та досягають остаточної мети переміщення товару одразу після виконання митних формальностей та сплати митних платежів.

Питанням, пов’язаним із правовим регулюванням митних режимів імпорту та експорту, приділялась увага в роботах В. Б. Авер’янова [179], Д. Н. Бахраха [180], О. П. Гребельника [157], М. М. Каленського [181], О. В. Константи [182], Є. Я. Кравця [183], С. Й. Кравчука [184],

О. О. Крестьянінова [136], О. Г. Міхеєвої [45], А. С. Мостового[158], Н. В. Осадчої [159], П. В. Пашка [181], С. В. Продайка [185], О. В. Прядко [186], І. С. Розанова [160], С. Г. Стеценка [161], Ю. О. Тихомирова [162], О. В. Чуприни [163] та ін.

Згідно з положеннями Митного кодексу України імпорт (випуск для вільного обігу) - це митний режим, за якого іноземні товари після сплати всіх митних платежів, встановлених законами України на імпорт цих товарів, та виконання усіх необхідних митних формальностей випускаються для вільного обігу на митній території України (ст. 74). Відповідно, експорт (остаточне вивезення) - це митний режим, коли українські товари випускаються для вільного обігу за межами митної території України без зобов’язань щодо їх зворотного ввезення (ст. 82 Митного кодексу України). З моменту фактичного ввезення (імпорт) або вивезення (експорт) товари втрачають свій первинний статус: іноземні набувають статусу українських товарів, а українські - навпаки (статті 76, 84 Митного кодексу України) [2].

Основними документами, необхідними для надання органу доходів і зборів, що здійснює випуск товарів, при поміщенні товарів у зазначені митні режими є: картка акредитації у митниці; довідка про декларування валютних цінностей; зовнішньоекономічний договір; інвойс (має супроводжувати вантаж з-за кордону); сертифікат про походження; рахунок про транспортні витрати та договір з перевізником чи експедитором; TIR Camet (за наявності); CMR або морська/авіа/залізнична накладна (має супроводжувати вантаж з-за кордону).

Для поміщення у митний режим імпорту, крім того, надаються: експортна декларація країни-відправника (за наявності) та сертифікати якості, технічна документація тощо (в разі необхідності), а в режим експорту - документи від перевізника (технічний паспорт транспортного засобу, паспорт водія, свідоцтво для міжнародних перевезень вантажів під митними пломбами) (ст. 335 Митного кодексу України) [2].Також для поміщення товарів у митні режими імпорту чи експорту особа, на яку покладається дотримання вимог цих режимів, повинна сплатити митні платежі, якими відповідно до законодавства України обкладаються товари під час ввезення на її митну територію в режимі імпорту або вивезення за її межі у митному режимі експорту. При цьому митний режим імпорту передбачає оподаткування ввізним митом (у т. ч. сезонним, антидемпінговим тощо), акцизним збором, податком на додану вартість. Водночас при митному режимі експорту товари оподатковуються лише вивізним митом та податком на додану вартість за нульовою ставкою (статті 75, 83, 286 Митного кодексу України, статті 14.1.61, 195.1.1, 206.2, 206.4, 212.1.2 Податкового кодексу України) [2; 187]. Як звертають увагу науковці, митні тарифи є одним із основних інструментів регулювання зовнішньоекономічної діяльності. Використовуючи цей інструмент, держава може швидко та адекватно впливати на розвиток виробництва, підвищення конкурентоспроможності вітчизняних товарів на внутрішньому та зовнішньому ринках, регулювати імпортні та експортні потоки. Окрім цього, мито є одним із джерел грошових надходжень до бюджету [45, с. 4].

Поряд з тим при поміщенні товарів у митний режим імпорту українським законодавством передбачено ряд пільгових категорій, які звільнені від оподаткування митними платежами в цілому, або деякими з них. Наприклад, від сплати ввізного мита, податку на додану вартість та акцизного збору звільняються: гуманітарна допомога, що надається Україні (ст. 287 Митного кодексу України; статті 213.3.9, 197.11 ПК України); товари (крім моторних транспортних засобів), що ввозяться в Україну для офіційного користування іноземними, у т.

ч. дипломатичними,представництвами, консульськими установами, міжнародними організаціями (статті 382, 386, 391 Митного кодексу України; статті 197.2, 213.3.2 ПК України) [2; 187]; матеріали та обладнання, що імпортуються в Україну в рамках Угоди між Україною та Федеративною Республікою Німеччина про співпрацю у справах осіб німецького походження, які проживають в Україні від 03 вересня 1996 року, ратифікованої Україною 18 липня 1997 року [188]; обладнання та майно, що ввозяться відповідно до Угоди між Кабінетом Міністрів України та Підготовчою комісією Організації Договору про всеосяжну заборону ядерних випробувань про проведення заходів, у тому числі після сертифікаційної діяльності, стосовно об\'єктів з міжнародного моніторингу за Договором про всеосяжну заборону ядерних випробувань від 17 вересня 1999 року, ратифікованої Україною 16 листопада 2000 року [189], та ряд інших товарів, пільговий режим імпортування яких передбачено міжнародними угодами України. Звільнені від оподаткування ввізним митом і податком на додану вартість товари, призначені для використання в рамках виконання угоди про розподіл продукції (ст. 282 Митного кодексу України, ст. 337.2 ПК України, Закон України “Про угоди про розподіл продукції”) [2; 187; 190]; до 01 січня 2018 року - товари, що ввозяться в режимі імпорту в межах міжнародних договорів (угод) України з питань щодо створення космічної техніки; до 01 січня 2019 року - техніка, обладнання, устаткування, що використовуються для реконструкції існуючих і будівництва нових підприємств з виробництва біопалива та ін. [191; 192; 2; 187]. Законодавчими актами України передбачено доволі поширений перелік товарів, які звільняються від сплати митних платежів (повністю або за окремими видами) при поміщенні у митний режим імпорту. Ввезення пільгових категорій товарів, як правило, спрямовано на сприяння розвитку новітніх технологій, окремих галузей промисловості, у т. ч. оборонної, гуманітарної допомоги та лікувальних засобів; культурному обміну.

Водночас для товарів, що експортуються із України до держав - членів Європейського Союзу, останнім в односторонньому порядку з квітня 2014 року запроваджено ряд пільг. Так, Регламентом Європейського Парламенту та Ради ЄС № 374/2014 від 16 квітня 2014 року “Про скасування або зниження мит на товари, що походять з України”, який набув чинності з 23 квітня 2014 року, передбачено скасування ввізних мит на 94,7% від усього обсягу таких промислових товарів та на 83,4% сільськогосподарських товарів та продуктів харчування, а також застосування нульових тарифних квот на ряд товарів агропромислового комплексу [193].

До третьої умови поміщення товарів у митні режими імпорту та експорту належить зобов’язання особи, на яку покладається дотримання вимог цих режимів, виконати встановлені відповідно до закону вимоги щодо заходів нетарифного регулювання зовнішньоекономічної діяльності (статті 75, 83 Митного кодексу України) [2]. У своїй роботі “Митний контроль та митне оформлення” М. М. Каленський зазначає, що класифікаційні схеми, які одержали міжнародне визнання, налічують близько 800 конкретних видів нетарифних заходів [181, с. 84]. До основних відносять вищезгадане квотування, а також ліцензування, сертифікацію, ветеринарний, фітосанітарний, санітарно-епідеміологічний та інші види контролю тощо.

Застосування заходів нетарифного регулювання - доволі неоднозначне явище. Так, Митним кодексом України визначено, що вони спрямовані на захист внутрішнього ринку, громадського порядку та безпеки, суспільної моралі, на охорону здоров’я та життя людей і тварин, охорону навколишнього природного середовища, захист прав споживачів товарів, що ввозяться в Україну, а також на охорону національної культурної та історичної спадщини (ст. 4 Митного кодексу України) [2]. Потрібно звернути увагу, що на перше місце українським законодавством поставлено “захист внутрішнього ринку”. Саме це і викликає суперечливе ставлення до їх використання. Як зауважує М. М. Каленський, заходи нетарифного регулювання мають за мету в установленому порядку запобігти або пом’якшити шкоду, яка завдається національній економіці різким зростанням імпорту іноземних товарів, а також заходи, спрямовані на припинення недобросовісної конкуренції з боку іноземних експортерів [194, с.

4]. Тобто такі заходи належать до методів протекціоністського режиму. Саме природа останнього доволі неоднозначна і ставлення до нього - вкрай суперечливе. Докладніше це питання буде розглянуто у наступному розділі.Водночас, крім протекціоністської мети, а також цілей, спрямованих на захист громадського порядку та безпеки, суспільної моралі, на охорону здоров’я та життя людей тощо, визначених у Митному кодексі України, до цілей заходів нетарифного регулювання також належать ті, що спрямовані у відповідь на дискримінаційні та/або недружні дії інших держав, митних союзів або економічних угруповань, до яких, крім перелічених вище, належить також ембарго (повне або часткове) (ст. 29 Закону України “Про зовнішньоекономічну діяльність”) [195]. Так, постановами Кабінету Міністрів України від 30 грудня 2015 року № 1147 та від 20 січня 2016 року № 28 у зв’язку з введенням Урядом Російської Федерації в дію рішення щодо заборони ввезення на її митну територію товарів, що походять з України, до 5 серпня 2016 року заборонено ввезення на митну територію нашої країни товарів, які походять з Російської Федерації, у тому числі це м’ясо великої рогатої худоби, свійської птиці, свинина, риба та водяні безхребетні, сири плавлені, кава смажена з кофеїном, чай, карамель, шоколад та шоколадні цукерки, продукти дитячого харчування, вироби з макаронного тіста, кондитерські вироби, чіпси, корм для собак або котів, сигарети з фільтром, мармелад та ін. [196; 197].

Поряд з тим для сприяння торговельним відносинам застосовуються преференційні заходи нетарифного регулювання. Так, з метою переходу України до митного режиму експорту відповідно до стандартів Європейського Союзу, у т. ч. щодо видачі сертифіката з перевезення товару EUR.1 митницею, а не Торгово-промисловою палатою, наказами Міністерства фінансів України від 29 травня 2014 року № 652 та від 07 жовтня 2014 року № 1013 [198; 199] регламентовані питання щодо порядку заповнення та видачі митницею сертифіката з перевезення товару EUR.1, а також надання та анулювання митницею статусу уповноваженого (схваленого) експортера.

Правила, які стосуються цих питань, запроваджені на підставі Угоди про вільну торгівлю між Україною та державами Європейської асоціації вільної торгівлі (European Free Trade Association, EFTA), ратифікованої Законом України від 07 грудня 2011 року № 4091-VI, Угоди про вільну торгівлю між Урядом України та Урядом Чорногорії, ратифікованої Законом України від 16 жовтня 2012 року № 5445-VI [200; 201], а також інших міжнародних договорів України, та передбачають для суб’єктів митних відносин з боку України, Республіки Ісландія, Князівства Ліхтенштейн, Королівства Норвегії та Швейцарської Конфедерації, Чорногорії прозорі та спрощені умови при поміщенні товару в митний режим експорту. Наприклад, уповноважений експортер має право самостійно оформлювати декларацію незалежно від вартості преференційного походження товару з України, що експортується на умовах вищезазначених угод [199].Таким чином, як справедливо зауважує М. М. Каленський, для здійснення зовнішньоекономічної операції суб\'єктові зовнішньоекономічної діяльності слід насамперед пройти процедуру отримання дозвільних документів від певних державних органів, висновки яких є підставою для одержання права на здійснення експорту (імпорту) [202, с. 8], у т. ч. сертифіката, ліцензії тощо.

Заходи нетарифного регулювання зовнішньоекономічної діяльності регламентуються відповідними нормативно-правовими актами. Так, перелік товарів, імпорт та експорт яких підлягає ліцензуванню, регламентується відповідними нормативно-правовими актами Кабінету Міністрів України. До них віднесені небезпечні відходи; алкогольні напої і тютюнові вироби та ін.; на 2016 рік - деякі хімічні, у т. ч. озоноруйнівні речовини, та окремі категорії продуктів харчування й сільськогосподарського виробництва, що імпортуються з Республіки Македонія [203; 204; 205], та ін. Ліцензії на імпорт товарів оформляються та видаються Міністерством економічного розвитку і торгівлі України та уповноваженими на це органами виконавчої влади. Цей порядок визначено Положенням про порядок ліцензування імпорту товарів, затвердженим наказом Мінекономіки від 14 вересня 2007 року № 302 [206]. Імпорт, а також інші митні режими, що передбачають ввезення на територію України, транзит або вивезення за її межі наркотичних засобів, психотропних речовин і прекурсорів здійснюється ліцензіатами на підставі дозволу, виданого Державною службою України з контролю за наркотиками відповідно до положень постанови Кабінету Міністрів України від 3 лютого 1997 року № 146 “Про затвердження Порядку видачі дозволів на право ввезення на територію України, вивезення з території України або транзиту через територію України наркотичних засобів, психотропних речовин і прекурсорів” та деяких інших нормативно-правових актів [207; 208; 209; 210] та ін.

З метою охорони навколишнього природного середовища Законом України “Про особливості державного регулювання діяльності суб’єктів підприємницької діяльності, пов’язаної з реалізацією та експортом лісоматеріалів” від 08 вересня 2005 року № 2860-IV встановлено заборону на вивезення за межі митної території України лісоматеріалів та пиломатеріалів цінних та рідкісних порід дерев (ст. 2), а також строком на 10 років заборонено вивезення за межі митної території України в митному режимі експорту лісоматеріалів необроблених деревних порід [211]. Листом Державної фіскальної служби України від 09 жовтня 2015 року № 37550/7/99-99-24-03-01-17 митниці поінформовано про набрання чинності змін до зазначеного Закону. Зокрема, у листі зазначається, що, починаючи з 10 жовтня 2015 року, митне оформлення лісо- та пиломатеріалів у режимі експорту повинно здійснюватися митницями на підставі сертифікатів про походження лісоматеріалів та виготовлених з них пиломатеріалів, виданих підприємствами - постійними лісокористувачами згідно із порядком, затвердженим Кабінетом Міністрів України [212].

22 березня 2016 року до Верховної Ради України надійшов законопроект “Про внесення змін до Закону України “Про особливості державного регулювання діяльності суб’єктів підприємницької діяльності, пов’язаної з реалізацією та експортом лісоматеріалів” щодо встановлення правових засад обліку та реалізації лісоматеріалів з метою дотримання вимог Угоди про асоціацію між Україною та Європейським Союзом”. Його метою, на думку авторів, є комплексне розв’язання проблемних питань “щодо регулювання відносин у сфері гармонізації відносин із Світовою організацією торгівлі, функціонування єдиної державної системи електронного обліку деревини, реалізації та експорту лісоматеріалів”. Ними акцентується, що “запроваджений мораторій на експорт лісоматеріалів необроблених на десятирічний термін порушує зобов’язання України як члена СОТ, передбачені Генеральною угодою з тарифів і торгівлі, згідно з якою будь-які заборони чи обмеження, крім мита, податків чи інших зборів, не повинні встановлюватися або застосовуватися будь-якою стороною щодо продажу на експорт будь-якого товару, призначеного для ввезення на територію будь-якої іншої сторони, а також суперечить зобов’язанням України в рамках Угоди про асоціацію між Україною та Європейським Союзом [213]. Проте, як зазначено у висновку до цього проекту Головного науково-експертного управління Апарату Верховної Ради України, проблема лісокористування полягає у тому, що ліси України є її національним багатством і джерелом для задоволення потреб суспільства в лісових ресурсах, а лісові відносини спрямовуються на забезпечення охорони, відтворення та стале використання лісових ресурсів з урахуванням екологічних, економічних, соціальних та інших інтересів суспільства. Тому це питання “не може розглядатися виключно в економічній площині і, зокрема, у сфері зовнішньоторговельних відносин” [214].

Згідно з інформацією громадських активістів збитки від незаконної вирубки лісів в Україні (без урахування тимчасово окупованих територій Автономної Республіки Крим, м. Севастополя та частини зони проведення антитерористичної операції) протягом 2015 року становили 114,2 млн грн, що у 2,4 рази більше порівняно з 2014 роком. Було зафіксовано 7955 випадків незаконних рубок дерев і чагарників (на 9,2% більше порівняно з 2014 р.), у результаті яких було знищено та пошкоджено 32,3 тис. куб. м деревостанів (на 90,7% більше) [215]. 30 квітня 2016 року прес-служба Служби безпеки України повідомила, що її співробітники блокували масштабний бізнес з незаконного експорту деревини до однієї з країн Східної Азії. Комерсанти скуповували незаконно вирубану деревину в кількох областях України. Надалі лісоматеріали реалізовувалися за заниженими цінами підконтрольній компанії з Європи, яка перепродавала деревину за ринковими цінами. При цьому експортери також надавали недостовірну товарно-супровідну документацію про походження продукції. За даними СБУ, таким чином було

експортовано понад 50 куб. м деревини на суму майже 60 млн грн. Чергову партію деревини співробітники Служби безпеки України спільно з фіскальною службою та фахівцями Держагентства лісових ресурсів блокували у Чорноморську на Одещині. Накладено арешт на підготовлені до незаконного експорту лісоматеріали вартістю майже 3 млн грн [216]. До речі, вищезазначений законопроект 14 квітня 2016 року відкликано. Отже, з огляду на захист національних інтересів держави заходи нетарифного регулювання відіграють у цьому неабияку роль.

Крім того, українським законодавством встановлені обмеження щодо експорту на товари подвійного використання. Так, не допускається експорт окремих товарів до держав, щодо яких Радою Безпеки ООН установлено ембарго на їх експорт, а також у разі, коли за результатами експертизи в галузі державного експортного контролю є підстави вважати, що вони призначені для створення зброї масового знищення чи засобів її доставки; використання у терористичних або інших протиправних цілях тощо. Крім того, експорт та поряд з ним імпорт, тимчасове вивезення та ввезення товарів, які є матеріальними носіями інформації, віднесеної до державної таємниці, здійснюється з дотриманням вимог законодавства з питань охорони державної таємниці. Зазначених митних режимів також стосуються обмеження стосовно товарів, що можуть бути використані у створенні хімічної, бактеріологічної та токсичної зброї, зброї. Поміщення таких товарів у митні режими експорту, імпорту, тимчасового вивезення та ввезення товарів, реекспорту можливо лише за наявності дозволу від Державної служби експортного контролю України [217; 218].

Заходи нетарифного регулювання мають як тимчасовий, так і постійний характер. Наприклад, до останнього в обов’язкову порядку підпадає експорт золота та срібла; предметів, які становлять національне, історичне, археологічне або культурне надбання українського народу; природних ресурсів, які вичерпуються; товарів, які здійснюються з порушенням прав інтелектуальної власності тощо, заборонено в цілому (ст. 17 Закону України “Про зовнішньоекономічну діяльність”) [195].

Таким чином, правове регулювання основних митних режимів, до яких належать, на нашу думку, митні режими імпорту та експорту, спрямовано на забезпечення фінансових інтересів держави від зовнішньоекономічної діяльності; захист її економічних та інших національних інтересів; визначення й забезпечення умов митного оформлення при переміщенні товарів через митний кордон для випуску для вільного обігу на митній території України або за її межами.

Не можна не погодитись з Н. В. Осадчою, яка зазначає, що “при формуванні механізму реалізації кожного митного режиму важливо враховувати стимули й обмеження у його реалізації. Особливо це стосується митних режимів, які впливають на сальдо торговельного балансу - імпорту й експорту” [159, с. 259].

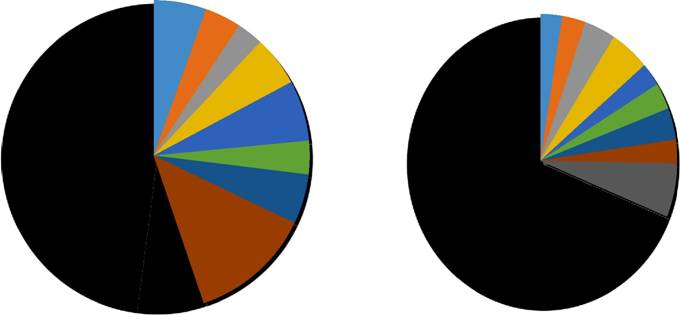

Так, за даними Державної служби статистики України, у 2013 році обсяг експорту в нашій країні становив 63 312,02 млн дол., що на 11 881,52 млн дол. більше, ніж у 2010 році, а імпорту - 76 963,96 млн дол., що більше на 16 224,06 млн дол. порівняно з зазначеним періодом (рис.1.1).

60739,9

І

82608,2

51430,5

68394,1

84658

І імпорт ■ експорт

76963,9

63312

54428,7

I J

37502,2

2010 2011 2012 2013 2014 2015

Рисунок 1.1. Обсяги імпорту та експорту в зовнішньоекономічній діяльності України, 2010-2015 роки

Але навіть у зазначені роки, коли у зовнішньоторговельних відносинах було досягнуто найвищих показників за останні шість років, мало місце від’ємне сальдо. У 2014-2015 роках у цій сфері загалом намітився спад (у

2014 році обсяг експорту становив 53 901,68 млн дол., імпорту - 54 428,71 млн дол.; у 2015 році - експорту - 38 134,8 млн дол., імпорту - 37 502,28 млн дол.) (див. Додатки Л, М, Н). Одна з причин цього, на нашу думку, - наслідок агресивної політики Російської Федерації щодо України. Так, у ці роки загальний обсяг імпорту та експорту складався без урахування частини зони проведення антитерористичної операції та тимчасово окупованої території Автономної Республіки Крим, м. Севастополя. Якщо внесок останніх до загального обсягу зовнішньоекономічної діяльності України був незначним (у середньому він становив 1,2% загального експорту та 1,3% - імпорту), то Донецької та Луганської областей до 2014 року він дорівнював у середньому 14,8% експорту та 3,7% імпорту [219].

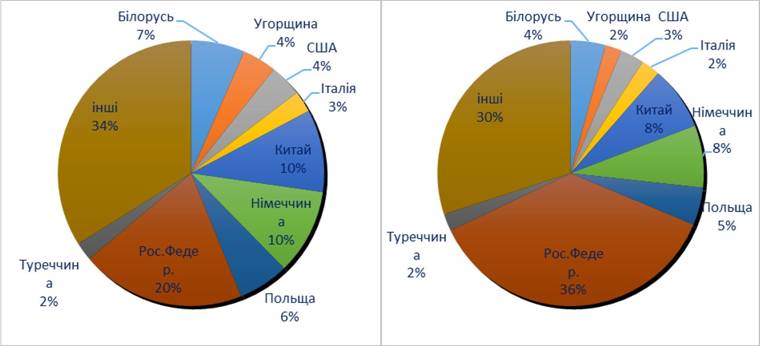

З огляду на географічну структуру зовнішньої торгівлі товарами у

2015 року експорт України становив: до Туреччини - 2771,6 млн дол., або 7% загального обсягу та 77,8% до показників 2014 р. (2010 р. - 3026,6 млн дол., або 6% загального обсягу); Китаю - 2399,0 млн дол., або 6% загального обсягу та 89,7% до показників 2014 року (2010 р. - 1316,5 млн дол., або 2% загального обсягу); Єгипту - 2080,5 млн дол., або 5% загального обсягу та 72,7% до показників 2014 року (2010 р. - 1327,9 млн дол., або 2% загального обсягу); Італії - 1979,8 млн дол., або 5% загального обсягу та 80,2% до показників 2014 року (2010 р. - 2412,3 млн дол., або 5% загального обсягу); Польщі - 1977,4 млн дол., або 5% загального обсягу та 74,8% до показників 2014 року (2010 р. - 1787,2 млн дол., або 3% загального обсягу); Індії - 1444,1 млн дол., або 4% загального обсягу та 79,5% до показників 2014 року (2010 р. - 1426,1 млн дол., або 3% загального обсягу); Німеччини - 1328,7 млн дол., або 4% загального обсягу та 83,5% до показників 2014 року (2010 р. - 1499,4 млн дол., або 3% загального обсягу) (див. Додатки И, К). Водночас на 1028,2 млн дол. у 2015 році скоротився експорт українських товарів до Білорусі, але до групи найбільших експортерів увійшла Іспанія (1043,6 млн дол. у 2015 р., або 3% сукупного обсягу). На 17 111,4 млн дол., або 21% порівняно з 2010 роком зменшився сукупний обсяг експорту до інших країн світу [220] (рис. 1.2 та рис. 1.3).

Рисунок 1.2. Експорт з України Рисунок 1.3. Експорт з України

у 2015 році у 2010 році

За винятком Угорщини, аналогічна ситуація відбувається і стосовно

імпорту товарів в Україну. Так, 2015 року імпорт товарів до України становив: з Німеччини - 3900,4 млн дол., або 10% загального обсягу та 72,7% до показників 2014 р. (2010 р. - 4603,0 млн дол., або 8% загального обсягу); Китаю - 3770,0 млн дол., або 10% загального обсягу та 69,7% до показників 2014 року (2010 р. - 4700,3 млн дол., або 8% загального обсягу); Білорусі - 2449,0 млн дол., або 7% загального обсягу та 61,7% до показників 2014 року (2010 р. - 2567,5 млн дол., або 4% загального обсягу); Польщі - 2324,5 млн дол., або 6% загального обсягу та 75,7% до показників 2014 року (2010 р. - 2788,8 млн дол., або 5% загального обсягу); Угорщини - 1554,6 млн дол., або 4% загального обсягу та 106,2% до показників 2014 року (2010 р. - 1214,6 млн дол., або 2% загального обсягу); США - 1479,9 млн дол., або 4% загального обсягу та 76,7% до показників 2014 року (2010 р. - 1766,7 млн дол., або 3% загального обсягу); Італії - 976,1 млн дол., або 3% загального обсягу та 64,7% до показників 2014 року (2010 р. - 1390,2 млн дол., або 2% загального обсягу); Туреччини - 851,1 млн дол., або 2% загального обсягу та 65,5% до показників 2014 року (2010 р. - 1298,2 млн дол., або 2% загального обсягу). Сукупний обсяг імпорту у інші країни світу порівняно з 2010 роком зменшився на 5501,1 млн дол. [220] (рис. 1.4 та рис. 1.5).

Рисунок 1.4. Імпорт в Україну у 2015 році Рисунок 1.5. Імпорт в Україну у 2010 році

Водночас потрібно звернути увагу на те, що обсяги імпорту з Російської Федерації у 2015 році становили 7485,1 млн дол., що менше на 14 712,9 млн дол., або 16% порівняно з 2010 роком, та на 5214,8 млн дол., або 41,1% у 2014 р.; експорту - 4829,9 млн дол., що на 4968,3 млн дол. менше, ніж у 2014 році, але на 3486,1 млн дол. більше порівняно з 2010 роком. Певну роль у цьому процесі відіграли й зазначені вище заходи нетарифного регулювання, які змушена була запровадити наша держава. Проте Російська

Федерація продовжує утримувати свої позиції як найбільший імпортер та експортер України поряд з Німеччиною, Китаєм, Туреччиною, Польщею, Італією та Білоруссю (див. Додатки А - Д).

Основними бюджетоформуючими товарами в цілому по Україні 2015 року були: нафта, продукти її перегонки та природний газ; електротехнічне обладнання; продукція хімічної та пов’язаних з нею галузей промисловості; ядерні реактори; пластмаси, полімерні матеріали; недорогоцінні метали та вироби з них; готові харчові продукти (див. Додатки Е, Э, Ж). Водночас кожен із регіонів має свої особливості. Зокрема, по Чопській митниці (Закарпатська область) до таких товарів у 2015 році належали машини автоматичного оброблення інформації, телефонні апарати, автомобілі легкові, полімери етилену, обладнання друкарське, вироби з пластмаси, трактори, папір та картон, прокат плоский, продукти високотемпературної перегонки. Слід зауважити, що зазначена митниця має пункти пропуску на кордонах зі Словацькою Республікою (5 пунктів), Угорською Республікою (7 пунктів) та Румунією (6 пунктів), які є державами - членами Європейського Союзу. Тобто зріз даних по цій митниці характеризує відносини, що складаються у зовнішньоекономічній сфері загалом та інституту митних режимів зокрема між Україною та ЄС. Характерно, що значна кількість перерахувань митниці надходить від доволі обмеженого кола суб’єктів зовнішньоекономічної діяльності. Так, у 2015 році 1540,0 млн грн., що становить 56,8% усіх перерахувань митниці, сплачено лише двадцятьма основними бюджетоформуючими платниками податків зони діяльності митниці, у т. ч. ТОВ “Самсунг електронікс Україна Компані”, ТОВ “Порше Україна”, ПрАТ “Єврокар”, ПП “ОККО-Бізнес Контракт” та ін. [221].

Розвідка причин зменшення обсягів імпорту та експорту або генезису товарообігу більшою мірою є завданням для фахівців з економіки і загалом потребує окремого вивчення. Поряд з цим у межах нашого дослідження інституту митних режимів у митному праві України, у т. ч. особливостей їх правового регулювання, слід зазначити, що однією зі складових впливу на обсяги надходжень до державного бюджету є порушення або невиконання умов митних режимів. Особливо це стосується митного режиму імпорту (випуску для вільного обігу). Умовно порушення можна поділити на дві великі групи: 1) це ввезення товарів з метою випуску їх для вільного обігу на митній території України, але поміщення товарів при їх митному оформленні у режими, які передбачають умовне звільнення від сплати митних платежів (транзит, тимчасове ввезення тощо); 2) заниження вартості, кількості, якісних характеристик тощо товарів, які поміщуються в митний режим імпорту, з метою ухилення від сплати митних платежів у повному обсязі.

Наприклад, товар помішується у митний режим транзиту, але за межі митної території України не вивозиться, а потрапляє на внутрішній ринок. Це так звана схема “перерваного транзиту”. Вона дає змогу не сплачувати податок на додану вартість та акцизний податок. Контрабанда у такий спосіб, а також заниження митної вартості бензину та дизпалива при поміщенні їх у митний режим імпорту, які здійснювались протягом 2012-2013 років через структури, наближені до голови спостережної ради ГК “СЄПЕК” Сергія Курченка, призвели до втрат для державного бюджету приблизно на 2 млрд грн [222].

Однак це не єдина злочинна схема, пов’язана із поміщенням товару у митний режим транзиту, за якої справжня мета ввезення товару на територію України полягає у їх випуску для вільного обігу. Так, товар у режимі транзиту через територію України (зі звільненням від сплати митних платежів) завозиться у Придністров’я. Там його перепаковують у дрібні коробки і пакети, після чого тисячі приватних торгівців перевозять ці товари, передусім підакцизні, у вигляді ручних поклаж у зворотному напрямку - на митну територію України і щоденно збувають без усяких податків на ринках та підприємствах роздрібної торгівлі. Упродовж 10 місяців 2015 року на пунктах пропуску Одеської митниці задекларовано переміщення понад 13 млрд сигарет. Враховуючи, що населення Придністровської Молдавської Республіки становить лише 505,2 тис. осіб, неважко підрахувати, що кожен її мешканець, включно з немовлятами, жінками й старими людьми, навряд чи палить щодня по 5 пачок сигарет та випиває по 2 пляшки горілки. Тобто практично у повному обсязі ці 13 млрд сигарет повернулись без оподаткування на митну територію України [223].

Проте ухилення від сплати митних платежів стосується не лише митного режиму транзиту. Умисне викривлення при визначенні митного режиму (при фактичному імпорті товару) може відбуватися при використанні будь-якого митного режиму, який передбачає повне або часткове звільнення від сплати митних платежів, зокрема режимів переробки, митного складу, знищення тощо [224]. З урахуванням того, що оподаткований імпорт становить лише третину від статистичного імпорту (наприклад, за інформацією Чопської митниці, частка оподаткованого імпорту становить у середньому близько 38% статистичного імпорту [168; 225]), то можна лише уявити розміри недоотриманих державним бюджетом митних платежів при фактичному імпорті товару на митній території України.

Крім контрабандного ввезення товарів на територію України за допомогою їх поміщення у преференційні митні режими, безпосередньо сам митний режим імпорту таїть у собі значні корупційні ризики. Адже заниження вартості, кількості, якісних характеристик товарів з метою ухилення від сплати митних платежів у повному обсязі можливе лише за участю посадовців самих митних органів, а іноді й інших органів державної влади.

Наприклад, одна іноземна компанія на замовлення української компанії імпортує в Україну товари. За документами це авторучки чи фоторамки. Весь товар рухається через один із східноєвропейських митних складів, відомий як мекка контрабандистів. Українські митники бачать, що у фурах - не авторучки чи фоторамки на десятки тисяч гривень, а техніка, алкоголь чи одяг на мільйони доларів. Вони конфіскують вантаж. Далі на цю митницю приїздять столичні податківці з постановою про кримінальну справу за несплату податків отримувачем вантажу. Останні вдруге конфіскують нерозмитнений товар і вивозять його на власний склад. Потім у справу вступають спеціальні судді столичного суду, до якого з\'являється представник покупця, який говорить, що постачальник помилився товаром і завантажив не той товар. За відсутністю складу злочину кримінальне переслідування судом припиняється. При цьому весь товар за рішенням суду повертається власникові, який реалізує його на території України без розмитнення. Відповідно немає і сплати платежів до бюджету [226].

Існують простіші контрабандні схеми при митному режимі імпорту і також не завжди не без участі працівників митниці. Наприклад, пропуск вантажів без сплати платежів або “закриття очей” при проведенні митного контролю. Так, у 2002 році через митний пост “Краковець” (Львівська митниця) інспектором митниці за вказівкою безпосереднього керівництва було пропущено без сплати платежів понад 300 вантажів [227]. При вищезгаданих злочинних “схемах Курченка” за ринкової вартості дизпалива на рівні 1,26 дол. США/кг митне оформлення здійснювалось за вартістю 0,560,9 дол. США/кг, а за ринкової вартості бензину на рівні 1,4 дол. США/кг митне оформлення було за вартістю 0,84-0,99 дол. США/кг. За попередніми підрахунками втрати державного бюджету становлять до 1,3 млрд грн. [222]. Прес-служба Міністерства внутрішніх справ України поінформувала громадськість про порушення правоохоронцями кримінального провадження за фактом ухилення компанію Red Head Family Corporation (дитячі магазини “Антошка”) від сплати податків на суму 110 млн грн. За цією інформацією, під час досудового слідства було встановлено, що службові особи однієї з груп, що входять до зазначеної компанії, протягом 2013-2015 років штучно занижували митну вартість імпортованих товарів при проведенні їх оформлення в режимі “імпорт” і необгрунтовано формували витрати та податковий кредит з податку на додану вартість через документальне оформлення безтоварних операцій з фіктивними підприємствами [228]. Ще одним із способів ухилення від сплати митних платежів у повному обсязі при режимі імпорту є використання поміщеного товару не за призначенням. Наприклад, купівля спирту для парфумерних виробництв (обкладався за зниженою ставкою акцизного збору) та використання цього спирту для виробництва горілки з фальшивими акцизними марками.

Як відзначають громадські активісти, зловживання в митній сфері щорічно призводять тільки до прямих втрат для держбюджету в обсязі 50100 млрд грн. Традиційно під час розмитнення товарів лише 50% плати надходить до бюджету, решта готівкою віддається певним особам за “допомогу”. За оцінками Федерації роботодавців України, корупційний ринок на митниці 2013 року становив понад 40 млрд грн [229].

Посадові особи митних органів визнають, що через брак достовірної інформації про вартість та асортимент імпортованих товарів не можливо забезпечити цивілізовані умови митного оформлення й контролю товарів. На відміну від владних структур держав - членів Євросоюзу, які оперативно надають вичерпну інформацію про товари, стосовно вартості яких виникають сумніви, державні структури Китаю, наприклад, такої готовності до співпраці не проявляють. При цьому фіскальним органам відомо, що китайські виробники вносять у товаросупровідні документи при збуті товарів будь-яку ціну, яка влаштовує фірму-імпортера [223].

Аналіз судової практики свідчить, що близько 80% порушень норм митного режиму становлять адміністративні правопорушення (наприклад, у 2015 році із 12 608 справ, розглянутих судами першої інстанції в цій сфері, 10 757 було про адміністративні правопорушення). Загальну більшість правопорушень становлять дії, спрямовані на переміщення товарів через митний кордон України з приховуванням їх від митного контролю (ст. 483

Митного кодексу України) (2015 р. - 3741 справа), з яких майже половина - з використанням підроблених документів; порушення порядку проходження митного контролю в зонах спрощеного митного контролю (ст. 471 Митного кодексу України) (2015 р. - 2951 справа); недекларування товарів, транспортних засобів комерційного призначення (ст. 472 Митного кодексу України) (2015 р. - 3023 справи) [230]. Стосовно останніх правопорушень слід зауважити, що більшість з них - порушення митного режиму імпорту, коли при декларуванні товарів для випуску у вільний обіг занижуються кількісні показники товарів, що ввозяться на митну територію України. Трапляються випадки порушень митного режиму імпорту при ввезенні гуманітарної допомоги (2015 р. - 4 справи).

Так, 07 жовтня 2015 року. Центральним районним судом м. Миколаєва розглянуто матеріали, які надійшли від начальника управління аналізу ризиків та протидії митним правопорушенням Миколаївської митниці ДФС про притягнення Н. до адміністративної відповідальності за порушення митних правил за ст. 472 Митного кодексу України. Під час судового розгляду було встановлено, що 07 травня 2015 року в зону контролю митного поста “Варварівка” Миколаївської митниці ДФС надійшов вантаж “гуманітарна допомога” згідно з товаросупровідними документами у кількості 1264 найменування на адресу благодійного фонду “Карітас Врадіївка УГКЦ” від Ukrainische Greichisch-katholische Personalpfarrei St. Wolodymyr Hannover Deutschland. 08 травня 2015 року при здійсненні митного контролю серед вантажу були виявлені не задекларовані за встановленою формою товари: електронні термометри GRIPPOSTAD C, медичні препарати: “FRAGMIN P”, “TILIDIN AL 50mg/4mg” та ін. Крім того, відомості про його отримувача не були внесені до Єдиного реєстру отримувачів гуманітарної допомоги. Благодійний фонд “Карітас Врадіївка УГКЦ” був включений до Єдиного реєстру отримувачів гуманітарної допомоги лише 12 червня 2015 року, тоді ж вантаж з внесеними змінами відповідно до Акта про виявлені факти невідповідності товарів визнано гуманітарною допомогою. З урахуванням характеру вчиненого порушення, особи порушника, а також зважаючи на те, що на момент розгляду справи судом благодійний фонд “Карітас Врадіївка УГКЦ” на підставі наказу Мінсоцполітики був включений до Єдиного реєстру отримувачів гуманітарної допомоги та того ж дня вантаж визнаний гуманітарною допомогою, у зв\'язку з чим адміністративне правопорушення втратило будь- які можливі суспільно небезпечні наслідки, суд дійшов висновку, що Н. слід звільнити від адміністративної відповідальності за порушення митних правил у зв’язку із малозначністю вчиненого правопорушення, обмежившись усним зауваженням, провадження у справі закрити. Водночас у зв’язку з відсутністю реєстрації на території України електронні термометри GRIPPOSTAD C, медичні препарати “FRAGMIN P”, “CalciCare D3”, “Amoxicillin” та ще 19 найменувань не можуть бути випущені у вільний обіг і підлягають знищенню [231].

03 лютого 2015 року Галицьким районним судом м. Львова розглянуто матеріали, які надійшли від заступника начальника Львівської митниці, про притягнення до адміністративної відповідальності К. за порушення митних правил за ст. 472 Митного кодексу України. Під час судового розгляду було встановлено, що К. 21 грудня 2014 року, прямуючи через митний пост “Краковець” Львівської митниці з Республіки Польща в Україну, обравши спрощену зону митного контролю, намагалась перемістити товари через митний кордон України шляхом недекларування. Нею не було заявлено за встановленою формою точних і достовірних відомостей про товари, що підлягають обов’язковому декларуванню, а саме: 60,6 кг вживаних дитячих іграшок, 102,2 кг одягу, що був у вжитку, 958 штук зубних щіток, загальною вартістю 19,9 тис. грн. Під час розгляду справи К. визнала факт правопорушення та пояснила, що переміщувані через митний кордон України товари ввозились як гуманітарна допомога хворим дітям. З урахуванням характеру вчиненого порушення, особи порушника та факту, що переміщувані через митний кордон України товари ввозились як гуманітарна допомога хворим дітям, суд дійшов висновку про звільнення К. від адміністративної відповідальності за порушення митних правил у зв’язку із малозначністю вчиненого правопорушення, обмежившись усним зауваженням, та закриття провадження у справі. Товар, що був предметом правопорушення, повернуто К. [232].

Вище вже зазначалось, що при поміщенні товарів у митний режим імпорту гуманітарна допомога, яка надається Україні, звільняється від сплати ввізного мита, податку на додану вартість та акцизного збору. Водночас таке поміщення вимагає виконання ряду умов. Так, її отримувачами можуть бути лише юридичні особи, які зареєстровані в Єдиному реєстрі отримувачів гуманітарної допомоги. При цьому такими юридичними особами можуть бути: лише громадські організації інвалідів, ветеранів війни та праці та їх підприємства; благодійні організації, створені у порядку, визначеному Законом України “Про благодійну діяльність та благодійні організації” [233]; Товариство Червоного Хреста України; релігійні організації, зареєстровані у порядку, передбаченому Законом України “Про свободу совісті та релігійні організації” [234]; реабілітаційні установи для інвалідів та дітей-інвалідів, які мають відповідну ліцензію на здійснення реабілітаційних послуг [235]. Існує ряд і інших умов, що ускладнюють процес перевезення товарів для гуманітарної допомоги через митний кордон України. У зв’язку з цим трапляються випадки порушення митного режиму при ввезенні гуманітарної допомоги на територію України з боку фізичних осіб, які не займаються професійно благодійницькою діяльністю. Крім того, велику проблему при ввезенні гуманітарної допомоги створює існуюча в Україні система реєстрації іноземних лікарських засобів та медичної апаратури. Але згадані питання не є темою цього дослідження, тому вони лише окреслені як одна із передумов порушень митного режиму випуску для вільного обігу.

Стосовно чинників, що зумовлюють порушення в Україні основних митних режимів, поділяємо думку С. Й. Кравчука. Зокрема, до таких ним віднесені: висока прибутковість цього виду злочинного бізнесу; недосконалість митного та податкового законодавства, а також державної системи контролю за походженням і реалізацією продукції та сплатою податків; недостатньо ефективний рівень митного та прикордонного контролю. Не можна не погодитись і з його тезою, що “сучасна контрабандна діяльність характеризується високим ступенем організованості, широкими міжрегіональними і міжнародними злочинними зв’язками та корумпованістю державних службовців різного рівня” [236, с.306].

Як один із шляхів удосконалення контролю та управління ризиками при правовому регулюванні митних режимів законодавство Європейського Союзу, наприклад, передбачає повсюдне використання інформаційних та комунікаційних технологій, зокрема, обробку в електронному вигляді всіх митних та торговельних операцій. У ст. 46 Митного кодексу Європейського Союзу (Union Customs Code, UCC), затвердженого Регламентом Європейського Парламенту і Ради ЄС № 952/2013, зазначається, що митний контроль, крім випадкових перевірок, повинен ґрунтуватись насамперед на аналізі ризиків з використанням електронної обробки даних, з метою виявлення та оцінки ризиків і розробки необхідних заходів протидії на основі критеріїв, розроблених на національному, союзному і, де це можливо, на міжнародному рівні. Крім того, цим законодавчим актом підкреслено, що “безпаперове середовище” (paperless environment) для митниці та торгівлі є ключовим елементом у забезпеченні спрощення процедур торгівлі і поряд з цим ефективності митного контролю, тим самим знижуючи витрати для бізнесу та ризику для суспільства [237].

Крім розглянутих вище ризиків у сфері правового регулювання основних митних режимів, практика поміщення товарів у режими цієї групи стикається також з питаннями, пов’язаними із митним оформленням товарів, сплатою митних платежів, застосуванням заходів нетарифного регулювання тощо. Вирішуються ці питання, як правило, у судовому порядку.

Наприклад, колегією суддів Вищого адміністративного суду України 16 квітня 2015 року розглянуто касаційну скаргу товариства з обмеженою відповідальністю “Аскоп-Україна” на постанову Київського апеляційного адміністративного суду за позовом цього підприємства до Південної митниці Державної фіскальної служби України та Головного управління Державної казначейської служби України в Одеській області про визнання бездіяльності протиправною та стягнення коштів. Судом було встановлено, що ТОВ “Аскоп-Україна” на підставі зовнішньоекономічного контракту через Іллічівський морський торговельний порт був імпортований на територію України соєвий шрот виробництва Бразилії в кількості 1688,7 тис. кг за кодом УКТ ЗЕД, який передбачає ставку ввізного мита в розмірі 0%. Відділом митних платежів і тарифного регулювання Південної митниці цьому товару було визначено інший код УКТ ЗЕД, що передбачає ставку ввізного мита в розмірі 20%. Південною митницею згідно з вантажними митними деклараціями здійснено митне оформлення імпортованого товару за кодом, встановленим митним органом, унаслідок чого ТОВ “Аскоп-Україна” сплатило ввізне мито в розмірі 1424,7 тис. грн та податок на додану вартість у розмірі 1709,7 тис. грн. Відповідно до п. 190.1 ст. 190 ПК України частина сплаченого ПДВ, у розмірі 284, 9 тис. грн, була нарахована на суму ввізного мита (1424,7 тис. грн), яка включається до бази оподаткування податком на додану вартість товарів, що ввозяться на митну територію України. Внаслідок протиправного визначення Південною митницею іншого коду УКТ ЗЕД імпортованому підприємством товару, ТОВ “Аскоп-Україна” надмірно сплатило ввізне мито в розмірі 1 424,7 тис. грн та податок на додану вартість у розмірі 284,9 тис. грн. Підприємство направило цінним листом на адресу Південної митниці Міндоходів заяву про повернення надмірно сплаченого ввізного мита та податку. Південна митниця відмовила

ТОВ “Аскоп-Україна” у поверненні надмірно сплаченої суми ввізного мита та податку на додану вартість, мотивуючи відмову тим, що підприємство не зверталося з такою вимогою до суду при оскарженні рішення митного органу про визначення імпортованому товару іншого коду УКТ ЗЕД і така вимога судом не розглядалася. На звернення підприємства до суду постановою окружного адміністративного суду міста Києва позов задоволений. Визнана протиправною бездіяльність Південної митниці Міністерства доходів і зборів України щодо неподання до Г оловного управління Державної казначейської служби України в Одеській області висновку про повернення ТОВ “Аскоп- Україна” з Державного бюджету України надмірно сплаченого ввізного мита у зазначених розмірах. Надмірно сплачене ввізне мито та податок на додану вартість стягнуто з Державного бюджету України на користь зазначеного підприємства. Постановою Київського апеляційного адміністративного суду постанова суду першої інстанції скасована в частині стягнення з Державного бюджету України через Головне управління Державної казначейської служби України в Одеській області на користь товариства з обмеженою відповідальністю “Аскоп-Україна” сум надмірно сплаченого податку на додану вартість та ввізного мита. Дослідивши матеріали касаційної скарги, колегія суддів Вищого адміністративного суду України погодилась з висновком суду апеляційної інстанції стосовно того, що суд першої інстанції фактично визначив митну вартість ввезеного товару та перейняв функцію митного органу в частині стягнення з Державного бюджету України сум надмірно сплаченого ввізного мита та податку на додану вартість. Водночас рішення про визнання бездіяльності з боку Південної митниці Державної фіскальної служби України та Головного управління Державної казначейської служби України в Одеській області протиправною, прийнятті судами першої та апеляційної інстанцій, були залишені без змін [238].

У період з 2010-го до травня 2016 року лише Вищим адміністративним судом України прийнято понад 200 касаційних рішень за позовними заявами

підприємств до митних органів Державної фіскальної служби України про стягнення надмірно сплачених ввізного мита та податку на додану вартість. На нашу думку, створення в Україні дійсних, а не задекларованих, умов прозорості у сфері митних режимів повинно сприяти значному зменшенню кількості спірних питань, зокрема, при визначенні розмірів митних платежів. У свою чергу, це сприятиме зменшенню витрат коштів і часу підприємців, фіскальних та судових органів. Крім того, чим менше при застосуванні митних режимів виникає питань, вирішення яких потребує оскарження та судового рішення, тим більше зростає довіра до України з боку іноземних суб’єктів зовнішньоекономічної діяльності.

Таким чином, правове регулювання митних режимів імпорту та експорту характеризується наявністю прогалин і суперечностей, у т. ч. у частині застосування заходів нетарифного регулювання; недосконалості правового механізму та бюрократичної завантаженості при використанні встановлених законодавством пільг стосовно ввезення на митну територію України товарів категорії “гуманітарна допомога”; високого рівня ризиків при поміщенні товарів у митний режим імпорту, у т. ч. корупційних; недостатньої поінформованості митних органів про вартість та асортимент імпортованих товарів з одночасною відсутністю прозорості при встановленні ними кодів УКТ ЗЕД (тим самим ставки ввізного мита), що, як правило, призводить до поновлення прав суб’єктів у судовому порядку; недосконалості механізму оскарження рішень митних органів про визначення імпортованому товару коду УКТ ЗЕД та повернення надмірно сплачених суб’єктом митних правовідносин митних платежів та ін.

2.2.

Еще по теме Правове регулювання основних митних режимів:

- Правове регулювання особливих митних режимів

- Напрями удосконалення правового регулювання митних режимів в Україні

- Поняття митних режимів як предмета правового регулювання та їх функції

- Правове регулювання преференційних митних режимів

- Протекціонізм та вільна торгівля як основні напрями розвитку правового регулювання митних режимів

- ГЛАВА 11. Правове регулювання спеціальних податкових режимів

- Тема Правове регулювання інвестиційної діяльності та особливих режимів господарювання

- Стаття 70. Види митних режимів

- Характеристика митних режимів

- Загальна характерника митних режимів: Імпорт (випуск для вільного обігу).

- Поняття, вибір та зміна митних режимів.

- Сутність та ознаки інституту митних режимів у структурі митного права України

- Класифікація митних режимів у митному праві України

- Глава 12. Загальні положення щодо митних режимів

- РОЗДІЛ 2 ОСОБЛИВОСТІ ПРАВОВОГО РЕГУЛЮВАННЯ МИТНИХ РЕЖИМІВ В УКРАЇНІ