§ 4.4. Правовые аспекты организации функционирования национальной платежной системы

Комплексный подход к построению полноразмерной концепции НПС Российской Федерации нашел свое место в ФЗ № 161-ФЗ. До его принятия на территории Российской Федерации со стороны государства осуществлялся децентрализованный контроль в отношении большого количества различных платежных систем, в той или иной мере связанных с проведе - нием государственных, оптовых и розничных платежей (напри - мер, системы взаимных расчетов по корреспондентским счетам в банковском секторе).

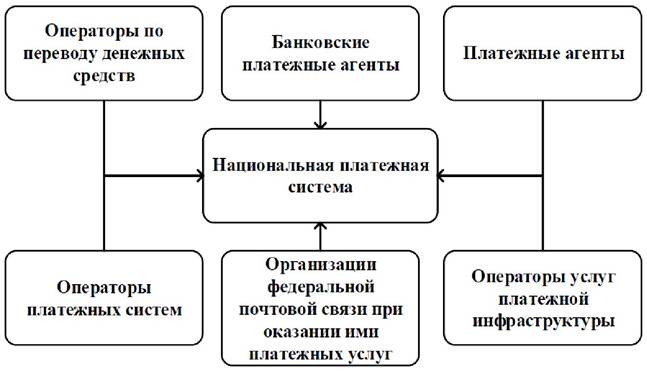

В ФЗ № 161-ФЗ реализованы все базовые концепции и рекомендации международных институтов регулирования, а часть из них - расширена и адаптирована с учетом национальных особенностей и специфических подходов регулятора. Организация НПС Российской Федерации в рамках нормативно-правового регулирования указанного Федерального закона определяется как совокупность следующих функционирующих в ее составе субъектов (рис. 3)Отметим следующее:

- организациями, имеющими право осуществлять деятельность в качестве субъектов НПС, являются: Банк России, Внешэкономбанк (ВЭБ.РФ), кредитные организации и организации, не являющиеся кредитными;

- в качестве оператора электронных денежных средств (определяемого в соответствии с ФЗ № 161-ФЗ в составе дефиниции «оператор по переводу денежных средств») могут выступать исключительно кредитные организации, в качестве банковского платежного агента (субагента) - исключительно организации, не являющиеся кредитными;

- в качестве операторов услуг платежной инфраструктуры (в составе которых выделяются операционные центры, платежные клиринговые центры и расчетные центры) могут выступать все вышеуказанные организации за исключением организаций, не являющихся кредитными, которые не имеют права осуществлять деятельность в качестве расчетных центров.

Рис.

3. Субъекты национальной платежной системыВместе с тем правовые аспекты организации функционирования НПС не определяются исключительно ФЗ № 161-ФЗ, а включают в себя существенное количество федеральных законов Российской Федерации и нормативных актов Банка России (положений, приказов, писем разъяснительного характера).

Условно их можно разделить на следующие секторы:

1. Фундаментальный сектор, представляющий собой правовую основу функционирования НПС Российской Федерации и включающий в себя:

- Уровень I - федеральное законодательство Российской Федерации (Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»[48]), ФЗ № 161-ФЗ и пр.);

- Уровень II - нормативные акты Банка России, регламентирующие осуществление расчетов на территории Российской Федерации, а также обеспечение информационной безопасности транзакционных каналов платежных систем (как частных, так и государственных).

2. Сектор А, регламентирующий осуществление расчетов в платежной системе Банка России, с учетом дополнительных сервисов (системы передачи финансовых сообщений и сервиса быстрых платежей).

3. Сектор B, регламентирующий функционирование платежной системы «Мир», а также осуществление операций в ОПКЦ НСПК с использованием национального платежного инструмента или платежных карт международных платежных систем.

4. Сектор C, регламентирующий отдельные аспекты функционирования частных платежных систем (в частности, требования к субъектам частных платежных систем, защите персональных данных, критерии значимости систем, электронной подписи платежных документов и пр.).

Отметим, что основополагающими нормативными документами, формирующими генеральную правовую структуру обеспечения функционирования НПС Российской Федерации, являются: ФЗ № 161-ФЗ; Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»; Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности»[49] (далее - ФЗ № 395-1 «О банках»).

Обратимся к структуре отечественной НПС. Являясь ключевым элементом инфраструктуры национального финансового рынка, базовая функция НПС проявляется:

- в обеспечении необходимыми инструментами и каналами осуществления денежно-кредитной политики - для Центрального банка Российской Федерации;

- в осуществлении операционной деятельности, выступая в роли совокупности транзакционных каналов, а также в управлении собственной ликвидностью на корреспондентских счетах в кредитных организациях и Банке России - для субъектов экономики Российской Федерации.

При условии поддержания финансовыми органами государства должного уровня бесперебойного и эффективного функционирования НПС происходит существенное ускорение финансовых и расчетных операций, что, в свою очередь, является признаком развития платежной системы. Кроме того, одним из необходимых условий совершенствования НПС является совместное гармоничное развитие всех ее элементов.

Каждое звено НПС, несмотря на общую взаимосвязь в единой структуре, обладает уникальными свойствами и чертами. В рамках ст. 22 ФЗ № 161-ФЗ выделяются системно значимые платежные системы, социально значимые платежные системы и национально значимые платежные системы (в зависимости от принадлежности платежной системы тому или иному юридическому, физическому лицу или государственному органу, осуществления переводов денежных средств в соответствии с установленными Банком России критериями и пр.).

Отметим, что в составе НПС функционируют две системно значимые платежные системы: платежная система Банка России (обеспечивает перевод денежных средств клиентов Банка России - кредитных организаций и организаций, не являющихся кредитными) и платежная система НКО АО НРД (обеспечивает перевод денежных средств на рынке ценных бумаг Российской Федерации).

Вместе с тем, НПС, помимо рассмотрения ее с точки зрения субъектов и структурных звеньев, представляет собой взаимосвязанную совокупность множества элементов, обеспечивающих предоставление платежных услуг. Институциональные инструменты регулирования (представленные в виде правовых норм, договоров и соглашений, организационных регламентов и прочих формальных и неформальных правил) и инфраструктура (системы приема и обработки документов, учета обязательств, неттинга и взаимозачета обязательств и пр.) образуют систему взаимодействия субъектов НПС, платежных систем и платежных услуг между собой.

Еще по теме § 4.4. Правовые аспекты организации функционирования национальной платежной системы:

- 1.3. Правовые аспекты функционирования современных платежных систем в развитых европейских странах

- § 4. 2. Понятие и особенности функционирования национальной платежной системы

- Национальная система платежных карт «Российские платежные карты», не ограничивающая конкуренцию.

- 12. Платежная система и ее элементы. Механизм функционирования платежной системы.

- 12. Платежная система и ее элементы. Механизм функционирования платежной системы.

- Порядок оказания платежных услуг. Деятельность субъектов национальной платежной системы

- Понятие платежной системы, ее элементы и направления развития. Правовое регулирование платежей и расчетов в РФ. Виды платежных систем и характеристики перевода денежных средств

- I. Общая характеристика национальной платежной системы

- Роль и место центральных банков в платежных системах. Надзор и наблюдение за платежными системами. Обеспечение защиты информации управления рисками в платежной системе

- 1.2. Общие вопросы функционирования электронных платежных систем

- Понятие и особенности клиринга. Организация клиринга в России, его участники. Осуществление платежного клиринга и расчета в платежной системе. Деятельность платежного клирингового центра

- О национальной платежной системе Российской Федерации

- Понятие и общая характеристика национальной платежной системы

- Необходимость надзора Банка России в национальной платежной системе (НПС).

- Механизм функционирования системы национальных рынков. Теоретические модели общего экономического равновесия