Порядок оказания платежных услуг. Деятельность субъектов национальной платежной системы

Услуги по переводу денежных средств оказывает оператор по переводу денежных средств на основании договоров, заключаемых с клиентами и между операторами.

В оказании услуг по переводу денежных средств на основании договоров участвуют:

• банковские платежные агенты[38];

• банковские платежные субагенты;

• организации федеральной почтовой связи.

Оператор по переводу денежных средств осуществляет перевод денежных средств по распоряжению клиента, оформленному в рамках применяемой формы безналичных расчетов.

Перевод денежных средств осуществляется за счет денежных средств плательщика, находящихся на его банковском счете или предоставленных ему без открытия банковского счета посредством зачисления денежных средств на банковский счет получателя средств, выдачи получателю средств наличных денежных средств либо учета денежных средств в пользу получателя средств без открытия банковского счета при переводе электронных денежных средств.

Перевод денежных средств, за исключением перевода электронных денежных средств, осуществляется в срок не более трех рабочих дней начиная со дня списания денежных средств с банковского счета плательщика.

В осуществлении перевода денежных средств наряду с оператором по переводу денежных средств могут участвовать другие операторы.

Оператор по переводу денежных средств до осуществления перевода денежных средств обязан предоставлять клиентам возможность ознакомления в доступной для них форме с условиями осуществления перевода денежных средств в рамках применяемой формы безналичных расчетов, в том числе:

1) с размером вознаграждения и порядком его взимания;

2) со способом определения обменного курса;

3) с порядком предъявления претензий и др.

Клиент обязан предоставить оператору по переводу денежных средств достоверную информацию для связи с ним, а в случае ее изменения своевременно предоставить обновленную информацию.

Обязанность оператора по переводу денежных средств считается исполненной при направлении уведомления в соответствии с имеющейся у оператора по переводу денежных средств информацией для связи с клиентом.При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя средств (прямом дебетовании) оператор по переводу денежных средств на основании договора с плательщиком осуществляет списание денежных средств с банковского счета плательщика с его согласия (акцепта плательщика) по распоряжению получателя средств.

Право получателя средств предъявлять требования к банковскому счету плательщика должно быть предусмотрено договором между обслуживающим плательщика оператором по переводу денежных средств и плательщиком.

Требование получателя средств может направляться непосредственно обслуживающему плательщика оператору по переводу денежных средств или через оператора по переводу денежных средств, обслуживающего получателя средств.

В случае отсутствия заранее данного акцепта плательщика оператор по переводу денежных средств передает поступившее требование получателя средств для акцепта плательщику не позднее дня, следующего за днем поступления требования получателя средств.

Акцепт плательщика должен быть дан в течение пяти рабочих дней, если более короткий срок не предусмотрен договором между оператором по переводу денежных средств и плательщиком.

При акцепте плательщика требование получателя средств исполняется в сумме акцепта плательщика. Допускается акцепт плательщика в части суммы требования получателя средств (частичный акцепт плательщика).

При отказе плательщика от акцепта или неполучении акцепта в установленный срок требование получателя средств подлежит возврату получателю средств с указанием причины возврата.

При поступлении требования получателя средств с заранее данным акцептом плательщика обслуживающий плательщика оператор по переводу денежных средств обязан проверить соответствие требования получателя средств условиям заранее данного акцепта плательщика.

При соответствии требования получателя средств условиям заранее данного акцепта плательщика оно исполняется в сумме и в срок, которые предусмотрены условиями заранее данного акцепта плательщика.

При несоответствии требования получателя средств условиям заранее данного акцепта плательщика или невозможности их проверки обслуживающий плательщика оператор по переводу денежных средств обязан возвратить требование получателя средств без исполнения, если договором не предусмотрена обязанность обслуживающего плательщика оператора по переводу денежных средств в указанном случае запросить акцепт плательщика.

Оператор по переводу денежных средств обязан направить плательщику уведомление об исполнении требования получателя средств не позднее дня, следующего за днем исполнения.

Федеральным законом «О национальной платежной системе» установлены субъекты платежной системы и требования к их деятельности. Операторами по переводу денежных средств являются:

1) Банк России;

2) кредитные организации, имеющие право на осуществление перевода денежных средств;

3) государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)».

Оператор по переводу денежных средств, являющийся кредитной организацией, в том числе небанковской кредитной организацией, вправе на основании договора привлекать банковского платежного агента, а банковский платежный агент может привлекать банковского платежного субъагента.

По специальному банковскому счету банковского платежного агента (субагента) могут осуществляться следующие операции:

• зачисление принятых от физических лиц наличных денежных средств;

• зачисление денежных средств, списанных с другого специального банковского счета банковского платежного агента (субагента);

• списание денежных средств на банковские счета.

Контрольно-кассовая техника в составе платежного терминала, банкомата, применяемого банковскими платежными агентами (субагентами), должна обеспечивать выдачу кассового чека, содержащего следующие установленные реквизиты.

Оператор по переводу денежных средств должен вести перечень банковских платежных агентов (субагентов), в котором указываются адреса всех мест осуществления операций банковских платежных агентов (субагентов) по каждому банковскому платежному агенту (субагенту) и с которым можно ознакомиться.

Несоблюдение банковским платежным агентом (субагентом) условий его привлечения и установленных требований является основанием для одностороннего отказа оператора по переводу денежных средств от исполнения договора с таким банковским платежным агентом.

Организация, намеревающаяся стать оператором платежной системы, должна направить в Банк России регистрационное заявление по форме и в порядке, которые установлены Банком России.

Оператором платежной системы может являться кредитная организация, организация, не являющаяся кредитной организацией и созданная в соответствии с законодательством РФ, Банк России или Внешэкономбанк, которые обязаны:

1) определять правила платежной системы, организовывать и осуществлять контроль за их соблюдением участниками платежной системы, операторами услуг платежной инфраструктуры;

2) осуществлять привлечение операторов услуг платежной инфраструктуры, обеспечивать контроль за оказанием услуг платежной инфраструктуры участникам платежной системы, а также вести перечень операторов услуг платежной инфраструктуры;

3) организовывать систему управления рисками в платежной системе и осуществлять оценку и управление рисками в платежной системе;

4) обеспечивать возможность досудебного или третейского рассмотрения споров с участниками платежной системы и операторами услуг платежной инфраструктуры в соответствии с правилами платежной системы.

Оператор платежной системы, не являющийся кредитной организацией, обязан привлечь в качестве расчетного центра кредитную организацию, которая не менее одного года осуществляет перевод денежных средств по открытым в этой кредитной организации банковским счетам.

Платежная система должна иметь наименование, указанное в правилах платежной системы, содержащее слова «платежная система».

Ни одна организация в РФ, за исключением организации, зарегистрированной в реестре операторов платежных систем, не может использовать в своем наименовании (фирменном наименовании) слова «платежная система» или иным образом указывать на осуществление деятельности оператора платежной системы. Операторы услуг платежной инфраструктуры, участники платежной системы вправе указывать на принадлежность к платежной системе в соответствии с правилами платежной системы. Банк России вправе использовать слова «платежная система» в отношении платежной системы Банка России.Оператор платежной системы, не являющийся кредитной организацией, обязан соблюдать установленные требования.

Оператором услуг платежной инфраструктуры может являться кредитная организация, организация, не являющаяся кредитной организацией, Банк России или Внешэкономбанк. Он осуществляет свою деятельность в соответствии с правилами платежной системы и договорами, заключаемыми с участниками платежной системы и другими операторами услуг платежной инфраструктуры.

Операционный центр осуществляет свою деятельность в соответствии с правилами платежной системы и на основании договоров об оказании операционных услуг с оператором платежной системы, участниками платежной системы, платежным клиринговым центром и расчетным центром, если заключение таких договоров предусмотрено правилами платежной системы. В платежной системе может быть несколько операционных центров.

Операционный центр обеспечивает обмен электронными сообщениями между участниками платежной системы, между участниками платежной системы и их клиентами, платежным клиринговым центром, расчетным центром, между платежным клиринговым центром и расчетным центром.

Платежный клиринговый центр является оператором услуг платежной инфраструктуры.

Расчетным центром может выступать кредитная организация, Банк России или Внешэкономбанк. В платежной системе может быть несколько расчетных центров.

Расчетный центр осуществляет свою деятельность в соответствии с правилами платежной системы и на основании договоров банковского счета, заключаемых с участниками платежной системы и (или) центральным платежным клиринговым контрагентом (при его наличии), а также договоров, заключаемых с операционным центром и платежным клиринговым центром.

Он исполняет поступившие от платежного клирингового центра распоряжения участников платежной системы посредством списания и зачисления денежных средств по банковским счетам участников платежной системы и (или) банковскому счету центрального платежного клирингового контрагента (при его наличии).

Распоряжение клиента должно содержать информацию, позволяющую осуществить перевод денежных средств в рамках применяемых форм безналичных расчетов. Оно может передаваться, приниматься к исполнению, исполняться и храниться в электронном виде.

Оператор по переводу денежных средств вправе составить распоряжение от своего имени для исполнения распоряжения клиента.

При приеме к исполнению распоряжения клиента оператор по переводу денежных средств обязан удостовериться в праве клиента распоряжаться денежными средствами, проверить реквизиты перевода, достаточность денежных средств для исполнения распоряжения клиента.

Если право клиента распоряжаться денежными средствами не удостоверено, реквизиты перевода не соответствуют установленным требованиям, оператор по переводу денежных средств не принимает распоряжение клиента к исполнению и направляет клиенту уведомление об этом не позднее дня, следующего за днем получения распоряжения клиента.

Достаточность денежных средств, находящихся на банковском счете клиента, для исполнения его распоряжения определяется в порядке, установленном нормативными актами Банка России. При недостаточности денежных средств, находящихся на банковском счете клиента, оператор по переводу денежных средств не принимает распоряжение клиента к исполнению и направляет клиенту уведомление об этом не позднее дня, следующего за днем получения распоряжения клиента.

Распоряжение клиента может быть до наступления безотзывности перевода денежных средств отозвано клиентом в порядке, предусмотренном законодательством РФ и договором.

Исполнение распоряжения клиента подтверждается оператором по переводу денежных средств клиенту в порядке, предусмотренном законодательством Российской Федерации и договором.

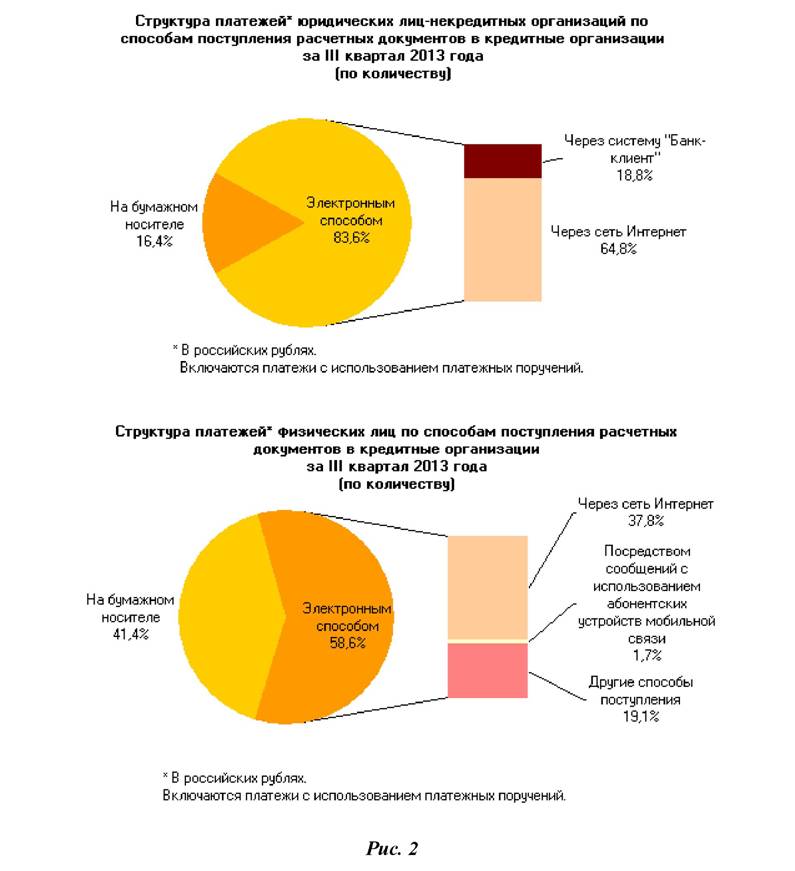

Структура платежей физических и юридических лиц приведена на рис. 2.[39]

ДЕНЬГИ, КРЕДИТ, БАНКИ

4.3.