6. МАТРИЧНЫЕ СТРУКТУРЫ УПРАВЛЕНИЯ

В матричных структурах управления, характерных для проект- но-ориентированных организаций [113, 120, 137], каждый из управляемых субъектов (агентов в терминах управления проектами, АЭ в терминах теории активных систем) может быть одновременно подчинен нескольким управляющим органам (центрам).

В теории активных систем (АС) такие модели получили название активных систем с распределенным контролем (РК). Специфика АС РК заключается в том, что в них возникает игра центров, равновесие в которой определяет окончательное управляющее воздействие на агентов.В работах [44, 47, 91], посвященных изучению АС РК, предпо-лагается, что все управляющие органы оказывают воздействие либо на одни и те же компоненты вектора действий агента, либо на различные, но содержательно схожие (например, объем работ, продолжительность рабочего времени и т.д.) компоненты. В то же время, специфика стимулирования в управлении организационными проектами [113] такова, что, не только предпочтения, но и ответственность, возможности воздействия и т.д. различных центров могут быть определены на различных компонентах векторов действий и параметров агента (последние могут отражать, например, его квалификацию). Примером может служить взаимодействие руководителей проектов (РП) и функциональных руководителей (ФР, то есть руководителей подразделений, которым принадлежат агенты, например, по штатному расписанию).

Руководитель проекта, который использует агента как ресурс, заинтересован в результатах его деятельности и осуществляет стимулирование в зависимости от этих результатов. Функциональный руководитель получает от руководителя проекта (естественно, косвенным образом в силу принадлежности одной организации и/или в рамках договорных отношений) вознаграждение за результаты деятельности агента данной квалификации и стимулирует агента в зависимости от квалификации.

В рамках рассматриваемой ниже теоретико-игровой модели взаимодействия участников системы (агента, руководителя проекта и функционального руководителя) анализируются равновесные состояния и обосновывается роль вышестоящих органов (устанавливающих «правила игры» для участников нижележащих уровней), которые выбором параметров механизма управления могут согла-

совать (в определенной степени) интересы руководителя проекта и функционального руководителя, побуждая их, соответственно, эффективно управлять деятельностью агентов и повышать квали-фикацию подчиненных.

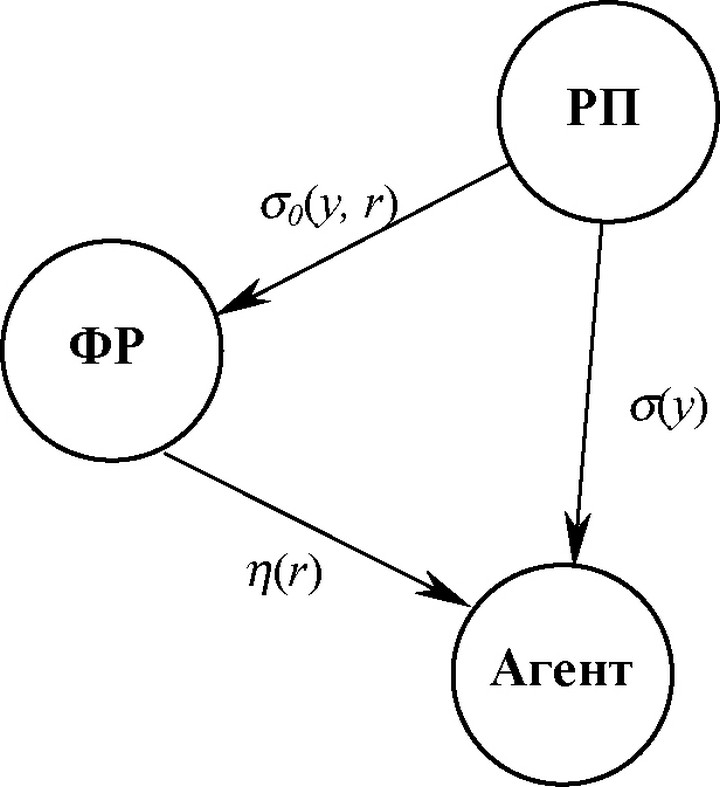

Рассмотрим АС, состоящую из трех участников: РП, ФР и агента (см.

рисунок 6), имеющих соответственно следующие целевые функции:Ф(а(), S0( ), y, r) = H(y) - Sy) - a0(y, r),

ФМ-), h( ), y, r) = ajy, r) - h(r) - cdr),

f(a(-), h( ), y, r) = a(y) + h(r) - c(y, r),

где H(y) - функция дохода РП; a(y), a0(y, r), h(r) - функции стимулирования, c(y, r) - функция затрат агента, c0(r) - функция затрат ФР, y е A - действие агента, r е W - тип агента, отражающий его квалификацию (эффективность деятельности).

Рис. 6. Модель матричной структуры управления

Содержательно, агент, подчиненный ФР, выбирает в рамках проекта, выполняемого под руководством РП, свой тип r е W и действие y е A. РП получает от выбора этого действия доход H(y) и

выплачивает агенту вознаграждение a(y), где a: A ® , а также

стимулирует ФР в размере a0(y, r), где а0: A х W ® , за использование подчиненного последнему агента. Вознаграждение агента

складывается из стимулирования, получаемого от РП и зависящего от его действий, и стимулирования h(r), где W ® , получаемого от ФР и зависящего от его типа (квалификации). Вторая составляющая оплаты может рассматриваться как тарифный оклад, не зависящий от действий. Затраты агента c(y, r) по выбору действия y e A зависят от его квалификации r e W. Повышение или поддержание квалификации агента (в последнем случае стимулирование со стороны ФР может рассматриваться как тарифный оклад не зависящий от деятельности агента) требует от ФР затрат c(r). Кроме того, в целевые функции участников рассматриваемой АС могут входить константы, отражающие постоянные и не зависящие от их действий доходы или расходы (постоянные издержки, фиксированная составляющая оплаты и т.д.).

Предположим, что стимулирование агента со стороны РП и ФР известно ему на момент принятия решений о выбираемых типе и действии. В силу гипотезы рационального поведения [48, 86] агент будет при известном стимулировании стремиться своим выбором максимизировать собственную целевую функцию (3). Отметим, что введение дополнительного требования гарантированного обеспечения участникам АС некоторых фиксированных значений полезности не изменяет качественно результатов проводимого ниже анализа.

В рассматриваемой модели матричной структуры управления задача управления, решаемая с точки зрения РП, заключается в нахождении РП систем стимулирования, побуждающих ФР и агента выбирать такие стратегии, которые максимизировали бы целевую функцию РП (1).

Множество решений игры (множество реализуемых типов и действий) можно записать как:

P(c, h) = {(y\

Еще по теме 6. МАТРИЧНЫЕ СТРУКТУРЫ УПРАВЛЕНИЯ:

- 5.1.5 Матричная структура управления

- Преимущества матричных организационных структур

- Задачи системы управления производством.Функции системы управления.Структура системы управления на предприятии и ее развитие.«Положение» о подразделении предприятия. Структура «Положения».«Должностная инструкция». Структура инструкции.Оценка эффективности структуры управления.

- Недостатки матричных организационных структур

- Матричная модель

- 4.1. Арбитражное управление - элемент организационной структуры системы управления банкротством

- Матричный принцип

- § 3. Матричные принтеры: Принцип формирования изображения и печати

- 5.1 Организационные структуры управления 5.1.1 Понятие организационной структуры управления

- Матричная форма системы уравнений

- Виды и формы организационных структур управления предприятием, их преимущества и недостатки

- 5.1.4 Линейно-штабная структура управления

- 5.1.2 Линейная структура управления

- Структура органов управления ЕК

- Структура управления

- Структура и органы управления коммерческим банком