Глава 13. Місцеві фінанси

Однією з важливих передумов побудови демократичної держави є самостійність і незалежність органів місцевого самоврядування. Ступінь фінансової самостійності місцевих органів влади характеризує незалежність держави в цілому, потенційні можливості її економічного розвитку, рівень демократичних прав і свобод громадян.

Держава не може успішно розвиватись і процвітати, не надаючи гарантій фінансової незалежності місцевим органам влади.Передумовою існування місцевих фінансів є функціонування інституту місцевого самоврядування, яке є лише в тих країнах, де держава визнає право на автономію місцевих органів влади, право самостійного вирішення ними місцевих проблем. У таких країнах обов’язково здійснюється певне розмежування функцій і завдань, які покладаються на центральні органи влади і управління та на місцеве самоврядування.

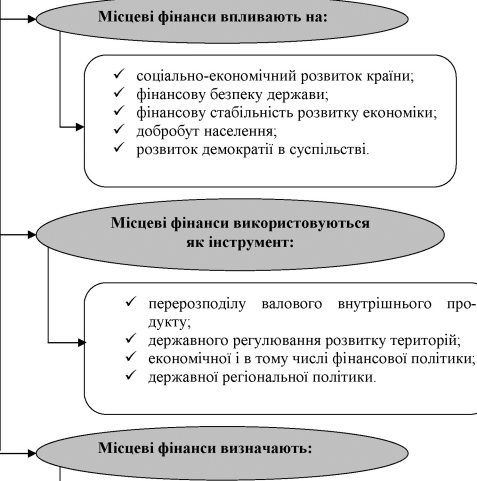

Місцеві фінанси як цілісна і складна система економічних відносин повинна відіграти важливу роль у реформуванні вітчизняної економіки, створенні основ ринкового господарювання, формуванні демократичної, соціально орієнтованої держави (див. рис. 13.1).

Що таке місцеві фінанси та що вирішується за їх допомогою?

Місцеві фінанси - це система економічних відносин, за допомогою якої розподіляється та перерозподіляється національний дохід, призначений на соціальний і економічний розвиток регіонів (муніципальних утворень).

За допомогою місцевих фінансів держава проводить соціальну політику, фінансування освіти, охорони здоров’я, культури, вирівнювання рівнів економічного та соціального розвитку територій. Розпорядниками місцевих фінансових ресурсів виступають органи місцевого самоврядування; управління місцевими фінансами здійснюють фінансові органи муніципальних утворень.

Місцеві фінанси охоплюють регіональні бюджети, бюджети адміністративно-територіальних одиниць і фінанси суб’єктів господарювання, які використовуються для задоволення регіональних потреб.

Функціонування місцевих фінансів забезпечується визначеною категорією фінансових ресурсів (див. рис. 13.2).

Який склад фінансових ресурсів місцевих органів влади?

Органи місцевого самоврядування, як і держава, бізнес, домогосподарства, мають у своєму розпорядженні певні грошові фонди та

кошти, які в сукупності становлять їх фінансові ресурси.

Джерелом фінансових ресурсів є ВВП.

Фінансові ресурси місцевих органів влади складаються з:

доходів місцевих бюджетів;

цільових фондів;

місцевих позик (комунальний кредит);

фінансів підприємств комунальної форми власності;

інші фінансові ресурси.

Яка законодавча база функціонування місцевих фінансів в Україні?

Функціонування місцевих фінансів забезпечується діючою законодавчою базою. До базових нормативних актів слід віднести Конституцію України (1996 p.), Закон України «Про місцеве самоврядування в Україні» (1997 p.), Бюджетний кодекс України (2001 p.), щорічні закони України «Про Державний бюджет України» (див. табл. 13.1).

Місцеве оподаткування має в Україні конституційний рівень закріплення і розглядається як один із найголовніших атрибутів місцевого самоврядування. Згідно зі статтею 7 Конституції України у державі визнається і гарантується місцеве самоврядування. Це конституційне положення безпосередньо пов’язане зі здійсненням народовладдя в Україні, оскільки носієм суверенітету і єдиним джерелом влади в Україні є народ, який здійснює владу безпосередньо і через органи державної влади та органи місцевого самоврядування, діяльність яких потребує необхідної матеріально-фінансової бази, яка існує у вигляді належного їм майна та фінансових ресурсів, перш за все - бюджету. Що ж до місцевих податків і зборів, то здійснення державної влади передбачає в певній мірі управління ними на місцевому рівні.

Місцеве самоврядування є правом територіальної громади - жителів села чи добровільного об’єднання у сільську громаду жителів кількох сіл, селища та міста - самостійно вирішувати питання місцевого значення в межах Конституції і законів України (стаття 140 Конституції України).

Районні та обласні ради Конституцією розглядаються як органи місцевого самоврядування, що представляють спільні інтереси територіальних громад сіл, селищ та міст. Місцеве самоврядування здійснюється територіальною громадою в порядку, встановленому законом, як безпосередньо, так і через органи місцевого самоврядування: сільські, селищні, міські ради та їх виконавчі органи.Стаття 142 Конституції України визначає, що матеріальною і фінансовою основою місцевого самоврядування є рухоме і нерухоме майно, доходи місцевих бюджетів, інші кошти, земля, природні ресурси, що є у власності територіальних громад сіл, селищ, міст, районів у містах, а також об’єкти їхньої спільної власності, що перебувають в управлінні районних і обласних рад. Територіальні громади сіл, селищ і міст можуть об’єднувати на договірних засадах об’єкти комунальної власності, а також кошти бюджетів для виконання спільних проектів або для спільного фінансування (утримання) комунальних підприємств, організацій і установ, створювати для цього відповідні органи і служби.

Що розуміють під місцевими бюджетами та який їх склад?

Місцеві бюджети займають одне з центральних місць в економічній системі кожної держави, в них зосереджується значна частина державних фінансових ресурсів. Місцеві бюджети є також найбільш чисельною ланкою бюджетної системи країни, вони відіграють важливу роль у перерозподілі ВВП, фінансуванні державних видатків, перш за все, соціальної спрямованості.

Місцеві бюджети - головна фінансова база, що зосереджена у розпорядженні місцевих Рад народних депутатів та органів місцевого і регіонального самоврядування, які складають, розглядають, затверджують і виконують свої бюджети, розпоряджаються переданими в їх підпорядкування підприємствами і отримують від них доходи.

Згідно Бюджетного кодексу України місцевими бюджетами визнаються бюджет Автономної Республіки Крим (1), обласні (24), районні бюджети (484), бюджети районів у містах (92) та бюджети місцевого самоврядування.

В свою чергу, бюджетами місцевого самоврядування визнаються бюджети територіальних громад сіл, селищ, міст та їх об’єднань - це бюджети міст Києва і Севастополя, що мають статус міст державного значення (2), міські бюджети міст обласного (республіканського) значення (174), міські бюджети міст районного значення (277), селищні бюджети (782), сільські бюджети (10239) (див. рис. 13.3).За рахунок яких джерел фінансових ресурсів формуються місцеві бюджети?

Ефективність структурних перетворень та загальний стан розвитку на місцях багато в чому залежить від того, які бюджетні ресурси отримають у своє розпорядження місцеві органи державної влади та через які фінансові важелі це здійснюється. Основними засобами забезпечення фінансовими ресурсами на місцях є доходи місцевих бюджетів і джерела їх формування.

Надходження коштів до місцевих бюджетів та їх формування

38

здійснюється за рахунок :

а) загальнодержавних податків (розміри яких у відсоткових вимірах установлюються Законом України про Державний бюджет України на відповідний рік);

б) місцевих податків, зборів (обов’язкових платежів) (регламентуються Декретом Кабінету Міністрів України «Про місцеві податки і збори» від 20 травня 1993 року № 56-93 і Законом України «Про систему оподаткування» від 25 червня 1991 року 1251 -XII);

38 Місцеві фінанси: підручник / За ред. О.П. Кириленко. - К.: Знання, 2006. - С. 54.

- 339 -

в) надходжень від здачі в оренду об’єктів (майна) комунальної власності, плати за ліцензії, сертифікати та державну реєстрацію суб’єктів господарської чи іншої підприємницької діяльності, штрафів та фінансових стягнень, дотацій з бюджетів вищого рівня, які визначаються у встановленому порядку;

г) спонсорські внески, пожертвування, гуманітарна допомога, шефська допомога та інші добровільні внески і вклади населення, що йдуть на забезпечення регіональних потреб. Такі надходження можуть бути, по-перше, адресними, коли ініціатор спрямовує свій внесок на певну потребу (на побудову лікарні, в дитячий будинок-інтернат, тощо); по-друге, невизначеними, коли надходження надходять у розпорядження місцевих органів самоврядування на цільове використання.

Як класифікують доходи місцевих бюджетів у відповідності до Бюджетного кодексу України?

Із ухваленням Бюджетного кодексу України доходи місцевих бюджетів складаються з власних та закріплених, перелік яких визначений на тривалу перспективу, що повинно створити необхідні передумови для здійснення перспективного планування (див. рис. 13.4-13.5).

Надходження власних доходів не враховуються при визначенні обсягів міжбюджетних трансфертів місцевим бюджетам; такий порядок встановлює безпосередню заінтересованість органів місцевого самоврядування у нарощуванні дохідної бази.

Закріплені доходи місцевих бюджетів складають основу для визначення податкоспроможності території, їх обсяги впливають на розміри бюджетних трансфертів, які надаються місцевим бюджетам з Державного бюджету України.

Який рівень залежності місцевих бюджетів від Державного бюджету України?

Не зважаючи на закріплення на постійній основі доходних джерел місцевих бюджетів у Бюджетному кодексі України, на сьогоднішній день все ще відсутнє чітке обґрунтування економічного змісту показника рівня децентралізації, який повинен бути в Україні.

Рівень децентралізації може вимірюватися таким показником, як частка ВВП, що перерозподіляється через місцеві бюджети.

Протягом 2000-2006 років частка перерозподілу ВВП через місцеві бюджети в середньому стабілізувалася на рівні 7,8%, хоча порівнюючи з початком 90-х років, у період становлення самостійної бюджетної системи України, вона зменшилася з 11,5% у 1992 році до 7,6% у 2006 році, що становить приблизно чверть частки ВВП, що перерозподіляється через зведений бюджет України на сьогоднішній день.

Протягом останніх семи років також зменшувалася частка доходів місцевих бюджетів (без урахування міжбюджетних трансфертів) у структурі зведеного бюджету - від 31,4% у 2002 році до 23,2% у 2006 році.

Показником зростання залежності місцевих бюджетів від державного є зростання обсягу трансфертів, що передаються з державного бюджету.

Так, якщо у 2002 році частка трансфертів у доходах місцевих бюджетів становила 31,2%, у 2003 - 34,2%, у 2004 - 42,5%, у 2005 - 43,5%, то у 2006 цей показник становив 46,1%.Яка структура доходів місцевих бюджетів України?

З прийняттям Бюджетного кодексу в Україні структура доходів місцевих бюджетів з року в рік суттєво не змінюється, в зв’язку, як зазначалося вище, з повною централізацією фінансових ресурсів в державному бюджеті. В зв’язку з цим, структуру доходів місцевих бюджетів наведемо на прикладі 2006 бюджетного року. Так, доходи місцевих бюджетів складалися з:

податкових надходжень - 77,6% від усіх надходжень місцевих бюджетів (без урахування міжбюджетних трансфертів);

неподаткові надходження - 12% від усіх надходжень місцевих бюджетів;

доходи від операцій з капіталом - 6,7%;

надходження до цільових фондів - 3,7%.

У 2006 році обсяг податкових надходжень місцевих бюджетів становив 30 931,6 млн гривень. Це на 7 342,8 млн грн, або на 31,1%, більше, ніж за відповідний період минулого року. Динаміка структури податкових надходжень місцевих бюджетів наведена на рис. 13.6.

Збільшення цих надходжень відбулося в основному за рахунок таких джерел:

податку з доходів фізичних осіб - на 6 304,6 млн грн, або на 38,2%;

плати за землю - на 404,2 млн грн, або на 14,9%;

податку з власників транспортних засобів та інших самохідних машин та механізмів - на 251,5 млн грн, або на 30,2%.

Які основні проблеми формування доходів місцевих бюджетів України?

Головним джерелом доходів місцевих бюджетів в Україні є закріплені податки, регульовані доходи (надходження від так званих пайових податків), трансферти, тоді як власні доходи, місцеві податки і збори не відіграють суттєвої ролі. Обмеженість права в регулюванні ставок місцевих податків та зборів, неповнота їх переліку (в Україні поки що не запроваджено такого традиційного для багатьох країн місцевого податку як податок на нерухомість та майно громадян і юридичних осіб, який міг би забезпечувати суттєві внески до місцевого бюджету за слабкості інших джерел) не дозволяють перетворити ці податки на вагоме джерело поповнення місцевих бюджетів. За цих умов досить значну роль відіграють позабюджетні фонди, утворення та використання коштів яких є виключною компетенцією місцевої виконавчої влади, оскільки ці фонди не включаються до складу місцевого бюджету.

Частка місцевих податків і зборів у доходах місцевих бюджетів України хоча і зросла за роки незалежності, проте залишається порівняно низькою; частка закріплених та регульованих доходів залишається стабільно високою (в середньому понад 80% із скороченням частки закріплених доходів), так само як і трансфертних доходів (в середньому близько 15%). Проведення подальших заходів щодо децентралізації сектора державного управління має привести до підвищення насамперед частки власних доходів місцевої влади, передусім місцевих податків та зборів.

Чому система місцевих податків та зборів не спроможна забезпечити фінансову самостійність місцевої влади в Україні?

Оцінюючи в цілому існуючу систему місцевих податків та зборів (див. табл. 13.1), можна сказати, що наразі вона не спроможна забезпечити фінансову самостійність місцевої влади, оскільки, по-перше, дозволені місцеві податки та збори не є і не можуть бути достатнім джерелом доходів місцевого бюджету через їхній незначний податковий потенціал, а відтак, незацікавленість місцевих рад у їх запровадженні (наприклад, у більшості сільських та селищних рад просто відсутні об’єкти місцевого оподаткування) - їхня частка складає близько 3% доходів зведених місцевих бюджетів; по-друге, більшість з цих податків та зборів характеризується значними адміністративними витратами, які часто переважають суму надходжень від них. Так, із 14 місцевих податків і зборів більш-менш вагомі надходження дають лише декілька: комунальний податок, збір за видачу дозволу на розміщення об’єктів торгівлі та сфери послуг, ринковий збір, податок з реклами; на них припадає понад 90% надходжень від даного джерела по місцевих бюджетах України в цілому.

Який досвід країн ЄС щодо формування системи місцевих податків та зборів?

Основними місцевими податками та зборами у доходах місцевих бюджетів країн ЄС (без урахування запозичень) є такі види податків:

- збори за надання послуг місцевими органами влади - сплачуються громадянами в основному за надання комунальних послуг, зокрема за водопостачання та водовідведення, вивіз сміття; за користування басейнами, що знаходяться у комунальній власності; користування громадським транспортом тощо. В деяких країнах ЄС органи місцевого самоврядування мають право самостійно впроваджувати ставки цього збору, однак, в більшості країн граничні розміри цього збору регулюються на центральному рівні;

доходи від місцевої комунальної власності - формуються за рахунок надходжень від оренди комунального майна або за рахунок його продажу. У деяких країнах ЄС, зокрема в тих, що нещодавно прийняті до ЄС, цей вид надходжень є досить суттєвим джерелом наповнення місцевих бюджетів;

податки та внески до соціальних фондів - податкові внески, сплачуються як юридичними, так й фізичними особами та є джерелом фінансування усіх державних та місцевих видатків. Частка цих внесків, що передається до місцевих бюджетів, залежить від обсягу повноважень, які делеговано на місця - чим більший обсяг повноважень, тим більший обсяг доходів від цього джерела.

Органи місцевого самоврядування всіх країн-членів ЄС, окрім Мальти, мають власні місцеві податки та збори. Існує дуже багато різних місцевих податків та зборів, що збираються органами місцевого самоврядування країн- членів ЄС, проте виділяється три основні податки: податок на нерухомість, місцевий корпоративний податок (податок на підприємницьку діяльність) та місцевий податок з доходів.

В залежності від країни місцевий корпоративний податок нараховується на фонд заробітної плати (Австрія, Італія) або в залежності від кількості співробітників (Угорщина), оціночну вартість землі, що знаходиться у власності (Данія, Ірландія), вартість виробленої продукції (Франція), прибуток (Німеччина, Італія, Люксембург, Португалія та Угорщина) або навіть в залежності від сфери діяльності, потужності електромереж та площі приміщень (Іспанія). До складу місцевого корпоративного податку входить податок на нерухомість, що сплачується юридичними особами у Данії та Ірландії.

В країнах ЄС на державному рівні встановлено граничні обсяги ставок цього податку, отже, місцеві органи влади мають певну свободу в питанні застосування тих чи інших ставок цього податку (за виключенням Австрії, де ставки цього податку чітко врегульовано на державному рівні).

Обсяг надходжень цього податку є досить стабільним джерелом наповнення місцевих бюджетів. Питома вага цього податку у власних надходженнях місцевих бюджетів коливається в межах від 20% у Португалії та Іспанії, до 35% у Франції, 50% в Австрії, 70% у Німеччині та 90% у Люксембурзі.

Місцевий податок з доходів є важливим джерелом наповнення місцевих бюджетів у тих країнах, в яких він впроваджений (Бельгія, Данія, Фінляндія, Італія, Іспанія, Швеція та Великобританія).

Місцевий податок з доходів справляється у вигляді місцевої надбавки до державного податку з доходів фізичних осіб.

В деяких країнах ЄС (Бельгія, Фінляндія, та Швеція) місцеві органи влади мають повноваження щодо визначення частки місцевої надбавки на податок з доходів, в основному в межах, визначених на державному рівні.

Надходження місцевого податку з доходів є досить вагомим джерелом доходів місцевих бюджетів. Частка цього податку у податкових надходженнях

місцевих бюджетів коливається у межах від 40% у Бельгії та більше 90% у Данії, 95% у Фінляндії та майже 100% у Швеції.

Інші місцеві податки та збори. Зазвичай місцеві органи влади окрім трьох основних місцевих податків та зборів отримують доходи від інших місцевих податків та зборів, які дуже відрізняються в залежності від країни. Зокрема, до таких податків належать: податок на здійснення операцій з нерухомістю, податок на спадщину, туристичний збір, податок з власників собак, податок на рекламу, податок з власників транспортних засобів, податок з продажу тютюнових виробів, податок на проведення азартних ігор, збори за видачу дозволів або ліцензій, готельний збір, ринковий збір та збір за здійснення туристичної діяльності.

Частка цих місцевих податків та зборів у доходах місцевих бюджетів зазвичай дуже незначна. Виключення можуть становити лише такі місцеві податки та збори, як податок на здійснення операцій з нерухомістю, податок на спадщину та податок з власників транспортних засобів, надходження від яких іноді є досить значними. Так, наприклад, надходження податку від здійснення операцій з нерухомістю у Португалії становить у середньому 40% у власних доходах місцевих бюджетів (зазвичай на рівні міст).

Зазвичай, список місцевих податків та зборів визначений у законодавчих актах, прийнятих на центральному рівні. Місцеві органи в більшості країн (за виключенням Бельгії, Німеччини та автономних регіонів Іспанії) не мають права впроваджувати нові місцеві податки та збори. В більшості країн ЄС, в разі якщо на державному рівні надають пільги по сплаті того чи іншого виду місцевих податків та зборів або взагалі відміняють певний місцевий податок, місцевим бюджетам надається компенсація у вигляді нових податків або додаткових дотацій.

Які податки необхідно ввести для зміцнення фінансової самостійності місцевої влади?

Перспективним може бути запровадження місцевого податку на нерухомість, збору з власників автотранспортних засобів, на промисел. За центром тут достатньо залишити лише визначення бази оподаткування та верхньої граничної ставки оподаткування. Наприклад, податок на нерухомість є одним з найбільш розповсюджених місцевих податків у світі та в Європі зокрема. Так, з 29 країн Європи, дані яких були проаналізовані Європейським Комітетом з місцевої та регіональної влади, у 23 практикується місцевий податок на нерухомість, проте лише в 7 з них (до цього переліку увійшли лише країни з розвинутою ринковою економікою) ставка даного податку визначається виключно органами місцевої влади за відсутності будь-якого втручання верхніх ешелонів державної влади. Дискусії, що вже давно точаться навколо необхідності запровадження даного податку в Україні, мають нарешті привести до певного результату.

Які основні напрямки зміцнення дохідної бази місцевих бюджетів існують в Україні?

Враховуючи те, що в даний час фінансові ресурси органів місцевого самоврядування у більшості випадків обмежуються доходами, які надходять до місцевих бюджетів, особливого значення набувають проблеми зміцнення дохідної бази, розвитку місцевого оподаткування, здійснення ефективного бюджетного регулювання.

Основні напрямки зміцнення дохідної бази місцевих бюджетів:

У збільшення частки власних доходів місцевих бюджетів і в тому

числі посилення фіскального значення місцевих податків і зборів;

У сприяння розвитку малого і середнього бізнесу;

У збільшення доходів від місцевого господарства, забезпечення

прибутковості комунальних підприємств;

У зменшення частки трансфертів у доходах місцевих бюджетів;

У активне використання місцевих позик як дохідного джерела

місцевих бюджетів;

У забезпечення економного і цільового використання бюджетних

коштів;

У ефективний контроль з боку місцевих фінансових органів за

формуванням і використанням коштів місцевих бюджетів.

Який досвід країн ЄС в оподаткуванні землі та нерухомості як основної бази для нарахування місцевих податків?

В країнах Європи плата за землю (орендна плата) є частиною податку на нерухомість. Податок на нерухомість є виключно муніципальним податком у більшості країн ЄС. Об’єктом оподаткування цього податку є земля та/або споруди. Суб’єктом оподаткування є власники або орендатори нерухомості. В Угорщині, Франції, Литві та Нідерландах платниками цього податку є як власники, так й орендатори нерухомості.

Податок на нерухомість сплачується як фізичними, так і юридичними особами. Хоча в таких країнах як Ірландія та Данія платниками цього податку є виключно юридичні особи, водночас, в таких країнах, як Великобританія та Словенія навпаки - тільки фізичні особи.

Податок на нерухомість нараховується відповідно до оціночної вартості об’єкту нерухомості, при цьому також враховується місце розташування об’єкту нерухомості або його корисна площа. В більшості країн ЄС місцеві органи влади не можуть гарантувати правильність нарахування податку. Це пояснюється тим, що оцінка нерухомості, яка використовується для нарахування податку, часто є застарілою (лише кілька країн ЄС періодично проводять переоцінку нерухомості, інші країни іноді використовують оцінку, яка проводилася двадцять і навіть тридцять років тому). Через це база оподаткування оновлюється шляхом застосування механізму індексування.

Місцеві бюджети зазвичай впроваджують велику кількість пільг щодо сплати цього податку, звичайно в законодавчо установлених рамках. В деяких країнах ЄС (Німеччина, Ірландія, Великобританія) місцеві органи влади мають певну свободу щодо впровадження ставок цього податку, хоча в більшості країн граничні обсяги ставок податку на нерухомість визначаються на центральному рівні. У тих країнах, в яких ставки податку на державному рівні не врегульовано, визначено верхню межу, вище якої ставки податку бути не можуть.

У деяких європейських країнах податок на нерухомість займає незначну частку у власних надходженнях місцевих бюджетів (наприклад, у Данії, Фінляндії, Греції та Люксембурзі вона становить менше 10% від загального обсягу власних надходжень). Однак у третині країн ЄС (Бельгії, Латвії, Литві, Польщі, Словаччині, Словенії, Іспанії) вона становить більше 50% від загального обсягу власних надходжень. Відсоток податку на нерухомість у власних надходженнях місцевих бюджетів у таких країнах як Великобританія, Естонія та Ірландія дорівнює майже 100%.

Що таке видатки місцевих бюджетів та як вони поділяються?

Видатки місцевих бюджетів - це економічні відносини, які виникають у зв’язку з фінансуванням власних та делегованих повноважень місцевих органів влади.

Критерії розмежування видів видатків між місцевими бюджетами

встановлені, виходячи з повноти надання послуги та наближення її до безпосереднього споживача.

Перша група - видатки на забезпечення бюджетних установ та заходів, які забезпечують необхідне першочергове надання соціальних послуг,

гарантованих державою і які максимально наближені до споживачів. Здійснюються з бюджетів сіл, селищ, міст та їх об’єднань (фінансування органів місцевого самоврядування, дошкільної та середньої освіти, дільничні лікарні, будинки культури, клуби, бібліотеки).

Друга група - видатки на фінансування бюджетних установ та заходів, які забезпечують надання основних соціальних послуг, гарантованих

законодавством для всіх громадян України. Здійснюються з бюджетів міст республіканського Автономної Республіки Крим та міст обласного значення, а також районних бюджетів (те ж саме тільки на рівні районів, міст обласного підпорядкування).

Третя група - видатки на фінансування бюджетних установ та заходів, які забезпечують гарантовані державою соціальні послуги для окремих

категорій громадян або фінансування програм, потреба в яких існує в усіх регіонах України. Здійснюються з бюджету Автономної Республіки Крим та обласних бюджетів (те ж саме тільки на рівні областей, АРК).

Яка відмінність між загальним та спеціальним фондом місцевих бюджетів?

Бюджетний кодекс України передбачає, що внутрішня будова як державного, так і місцевих бюджетів може складатися із загального та спеціального фондів. У загальному фонді акумулюються кошти, які мають загальнодержавний характер і підлягають подальшому перерозподілу. У спеціальному фонді зосереджуються кошти бюджетних установ, у тому числі спеціальні, державних цільових фондів, які не підлягають перерозподілу і використовуються за цільовим призначенням. Наприклад, бюджет розвитку, який є складовою частиною спеціального фонду місцевих бюджетів, в якому зосереджуються бюджетні ресурси, призначені для проведення виключно інвестиційної та інноваційної діяльності.

Найбільшу питому вагу у видатках загального фонду місцевих бюджетів займають видатки на соціальну сферу та державне управління. У 2006 році така стаття становила 89,1%.

Питома вага видатків на виконання інших функцій є незначною (у 2006 році вона становила лише 10,9%, із яких 5,6% припадає на виконання функцій в галузі житлово-комунального господарства). У видатках на соціальну сферу найбільшими за обсягами є видатки на освіту 19 722,2 млн грн (34,9%), охорону здоров’я 14 269,5 млн грн (25,2%) та соціальний захист і соціальне забезпечення населення 9 758,0 млн грн (17,3%).

Що розуміють під терміном «міжбюджетні відносини»?

Міжбюджетні відносини - це відносини між державою, Автономною Республікою Крим та місцевим самоврядуванням щодо забезпечення відповідних бюджетів фінансовими ресурсами, необхідними для виконання функцій, передбачених Конституцією України та законами України. Метою їх регулювання, як визначено в Бюджетному кодексі, є забезпечення відповідності між повноваженнями на здійснення видатків, закріплених законодавчими актами України за бюджетами, і бюджетними ресурсами, які повинні забезпечувати виконання цих повноважень (Бюджетний кодекс, глава 13, стаття 81).

Міжбюджетні відносини - чи не один із основних «полігонів», де відбуваються сутички між представниками центральної і місцевої влади з приводу пропорцій розподілу державних коштів. Особливо гостро це питання стоїть у країнах із перехідною економікою, оскільки в них іще не склалися стабільні взаємозв’язки у цій сфері.

В нинішніх українських реаліях місцеві фінанси на 80 відсотків можна ототожнити з терміном «міжбюджетні відносини», оскільки, коли ми говоримо про незалежність і фінансову стійкість регіонів, ми розуміємо під цим передусім самодостатність місцевих бюджетів.

Які умови необхідні для реалізації ефективної системи міжбюджетних відносин?

Особливістю міжбюджетних відносин в Україні є «заполітизованість» цього процесу і, як наслідок, функціонування неефективної системи розподілу бюджетних коштів. У загальному вигляді ті загальновідомі вимоги, яким повинна відповідати досконала система міжбюджетних відносин, можна сформулювати таким чином:

Органи місцевого самоврядування повинні мати право в межах загальнодержавної економічної політики вільно розпоряджатися достатніми власними засобами. Це означає, що уряд повинен не наділяти органи місцевого самоврядування фінансовими ресурсами з бюджетів вищого рівня, а надавати їм можливість мобілізувати їх шляхом реалізації власних податкових повноважень.

Обсяг фінансових ресурсів має чітко відповідати функціям, передбаченим законами чи Конституцією. Органи місцевого самоврядування повинні мати фінансові ресурси, які надають їм можливість реалізовувати ці функції, тобто здійснювати їх фінансове забезпечення.

Розподіл фінансових ресурсів між рівнями державного управління та місцевого самоврядування повинен здійснюватися не на суб’єктивній основі, а на основі розподілу функцій між рівнями державної влади і місцевого самоврядування, а також їх вартісної оцінки.

Частину фінансових ресурсів місцевих бюджетів належить формувати від місцевих податків та зборів, розмір яких вони мають повноваження встановлювати в межах закону. Місцеві податки і збори в розвинутих країнах є головним доходним джерелом місцевих бюджетів. Указаний стандарт також передбачає дотримання принципу, згідно з яким органи місцевого самоврядування наділяються повноваженнями встановлювати місцеві податки і збори. Але ці повноваження не є абсолютними, оскільки місцеві податки і збори органами місцевого самоврядування встановлюються в межах закону. В країнах з унітарним державним устроєм такі закони ухвалюються центральною державною владою, в країнах з федеративним устроєм вони приймаються органами державної влади суб’єктів федерації. У більшості країн світу органам місцевого самоврядування надано право в межах закону визначати ставки місцевих податків і зборів самостійно.

Фінансові системи, які формують підґрунтя ресурсів місцевих бюджетів, мають бути достатньо диверсифікованими і мобілізовувати наявні ресурси, наскільки це практично можливо відповідно до реального зростання вартості виконуваних місцевою владою завдань. Це значить, що джерела доходів органів місцевого самоврядування мають бути різноманітними і не повинні обмежуватися лише кількома їх видами, бо це може поставити під загрозу виконання місцевих бюджетів у разі зниження якогось виду доходів. Місцевий орган влади може потрапити в залежність від надходжень від того чи іншого доходу. Це поставить його у скрутне фінансове становище, оскільки окремі види доходів дуже тісно корелюють з економічною ситуацією в країні. Через це доходи місцевих властей повинні зростати, наскільки це можливо, разом із зростанням вартості завдань, які вони виконують. Крім того, місцева влада повинна мати можливість підвищувати власні доходи за рахунок їх диверсифікації. Такі доходи можуть підвищуватися як за рахунок власних доходів, так і за рахунок трансфертів, що надаються з бюджетів вищого рівня або з державного бюджету.

. Ефективна бюджетна система передбачає захист більш слабких у фінансовому відношенні регіонів і вимагає запровадження процедур усунення фінансових диспропорцій або вжиття аналогічних заходів з метою подолання наслідків нерівномірного розподілу потенційних джерел фінансування і фінансового тягаря, який вони повинні нести.

Що розуміють під місцевим економічним розвитком та яким чином можна активізовувати ділову активність на місцевому рівні?

Місцевий економічний розвиток - це процес зміцнення конкурентної позиції міста та активізації його економічного зростання, підвищення добробуту, створення робочих місць, залучення інвестицій та підвищення якості життя для всіх мешканців громади на основі стратегічного партнерства влади, бізнесу та інших важливих складових частин громади.

Місцевий економічний розвиток - це процес, від якого виграє вся громада включно з місцевою владою, бізнесом і громадянами. Конкуруючи з іншими містами в створенні найбільш сприятливого середовища для бізнесу, що включає інфраструктуру та послуги якомога вищої якості за якомога нижчу вартість для підприємств, міста можуть забезпечити значний розвиток існуючого бізнесу, стимулювати створення нових підприємств і залучати інвестиції. Наявність більш якісних послуг та інфраструктури дозволяють підприємствам встановлювати нижчі ціни на продукцію та послуги, що сприяє збільшенню обсягів продажу, створенню робочих місць та податкових надходжень. Збільшення податкових надходжень в результаті зростання бізнесу та більшої зайнятості означає, що міста можуть, в свою чергу, підвищити якість послуг та інвестувати в розвиток інфраструктури, стаючи таким чином ще більш привабливими для бізнесу та далі підвищуючи якість життя своїх громадян.

Органи місцевого самоврядування можуть застосовувати різні підходи до створення більш сприятливого ділового клімату, включаючи:

підтримку діяльності існуючих малих і середніх підприємств;

сприяння створенню нових підприємств;

забезпечення сприятливого інвестиційного клімату для місцевого бізнесу;

залучення зовнішніх інвестицій (вітчизняних і закордонних);

інвестування в матеріальну інфраструктуру (дороги, комунальні служби, нерухомість, тощо);

інвестування в інфраструктуру послуг (розвиток освіти й підготовки робочої сили, системи інституційної підтримки та вирішення регуляторних питань);

підтримка створення і зростання окремих кластерів бізнесу;

визначення окремих частин міста для забезпечення регенерації чи зростання.

У чому полягає сутність державно-правового експерименту

розвитку місцевого самоврядування в Ірпінському регіоні?

Останніми роками місцевому самоврядуванню в Україні приділяється все більша увага, в зв’язку з цим було прийнято низку законодавчих актів, спрямованих на його всебічну підтримку і розвиток. Так, з 2001 р. проводиться державно-правовий експеримент розвитку місцевого самоврядування в Ірпінському регіоні Київської області згідно прийнятого закону від 05.04.2001 р. Суть цього експерименту полягає у випробуванні на практиці, за умови державного сприяння, поряд з традиційними, нових форм організації місцевого самоврядування з метою можливого застосування набутого досвіду в діяльності органів місцевого самоврядування на всій території України. Передбачається проведення експерименту протягом 5 років.

Головною ідеєю експерименту стало формування в Ірпені місцевого самоврядування відповідно до європейських традицій і з врахуванням вимог Європейської хартії місцевого самоврядування. Втілення даної мети передбачається провести шляхом вирішення багатьох завдань, основними з яких визначено:

X створення ефективної системи управління територіальною громадою на принципах самоврядування;

X формування економічних основ місцевого самоврядування і в тому числі комунальної власності;

X зміцнення фінансової бази місцевого самоврядування територіальної громади.

Рекомендована література

| Основна навчальна: | 2, 28, 108, 128, 153, 238, 255 |

| Основна наукова *: | 109, 129, 177, 201, 206, |

| Додаткова: | Додаткові джерела інформації вибирайте із загального списку використаної та рекомендованої літератури, а також здійснюйте власний пошук. |

* для написання наукових, курсових, дипломних, магістерських робіт.

Роль місцевих фінансів в економічній системі держави

У

У обсяг і якість надання локальних суспільних послуг населенню; стан і розвиток місцевого господарства;

У фінансову базу місцевого

самоврядування;

У надання конституційних гарантій

населенню;

У стан фінансового вирівнювання.

Рис. 13.1. Роль місцевих фінансів у фінансовій системі держави

Рис. 13.2. Склад фінансових ресурсів місцевих фінансів

Таблиця 13.1

| Нормативний акт | Основні положення, що регламентують місцеві фінанси |

| Конституція України від 28 червня 1996 р. | Конституційне закріплення існування інституту місцевого самоврядування в Україні, визначення повноважень органів місцевого самоврядування, матеріальної і фінансової основи самоврядування, основних засад функціонування місцевих бюджетів, гарантування фінансування державою здійснення органами місцевого самоврядування делегованих повноважень. |

| Закон України «Про місцеве самоврядування в Україні» від 21 травня 1997 р. | Розвиток та конкретизація положень Конституції про місцеве самоврядування: його принципів, повноважень органів місцевого самоврядування, забезпечення матеріальної та фінансової бази, в т.ч. засад функціонування місцевих бюджетів. |

| Бюджетний кодекс України від 22 червня 2001 р. | Визначено склад місцевих бюджетів, проведено чіткий розподіл доходів і видатків між бюджетами, встановлена прозора і об’єктивна процедура міжбюджетних відносин, визначено формульний порядок розрахунку дотацій вирівнювання, зміцнена фінансова база органів місцевого самоврядування, встановлена заінтересованість у збільшенні доходів державного і місцевих бюджетів, визначений порядок проведення місцевих запозичень, встановлена відповідальність і контрольні повноваження всіх учасників бюджетного процесу, заборонено створення позабюджетних фондів і здійснення міжбюджетних позичок. |

| Щорічні закони України «Про Державний бюджет України» | Визначають склад загального і спеціального фондів місцевих бюджетів, взаємовідносини між Державним бюджетом України та місцевими бюджетами, обсяги та особливості перерахування міжбюджетних трансфертів, додаткові положення, які регламентують бюджетний процес. |

Рис. 13.3. Склад бюджетної системи України

| ВЛАСНІ ДОХОДИ МІСЦЕВИХ БЮДЖЕТІВ УКРАЇНИ | |

| 1. | Місцеві податки і збори, що зараховуються до бюджетів місцевого самоврядування |

| 2. | 100% плати за землю для бюджетів міст Києва і Севастополя; 75% плати за землю - для бюджетів міст республіканського Автономної Республіки Крим та міст обласного значення; 60% плати за землю для бюджетів сіл, селищ, міст районного значення та їх об’єднань |

| 3. | Податок з власників транспортних засобів та інших самохідних машин і механізмів у частині, що зараховується до відповідного бюджету |

| 4. | Надходження сум відсотків за користування тимчасово вільними бюджетними коштами |

| 5. | Податок на промисел, що зараховується до бюджетів місцевого самоврядування |

| 6. | Надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що є у власності відповідної територіальної громади |

| 7. | Плата за забруднення навколишнього природного середовища у частині, що зараховується до відповідного бюджету |

| 8. | Кошти від відчуження комунального майна, яке знаходиться у комунальній власності, в тому числі від продажу земельних ділянок несільськогосподарського призначення, що перебуває у комунальній власності |

| 9. | Фіксований сільськогосподарський податок у частині, що зараховується до бюджетів місцевого самоврядування |

| 10. | Плата за оренду майнових комплексів, що знаходяться у комунальній власності |

| 11. | Надходження від місцевих грошово-речових лотерей |

| 12. | Плата за гарантії, надані органами місцевого самоврядування |

| 13. | Г ранти та дарунки у вартісному обрахунку |

| 14. | Власні надходження бюджетних установ, що утримуються за рахунок коштів відповідного бюджету |

| 15. | Податок на прибуток підприємств комунальної власності |

| 16. | Платежі за спеціальне використання природних ресурсів місцевого значення |

| 17. | Інші надходження, передбачені законом |

| ЗАКРІПЛЕНІ ДОХОДИ БЮДЖЕТІВ МІСЦЕВОГО САМОВРЯДУВАННЯ | |

| 1. | Податок на доходи фізичних осіб: до бюджетів міст Києва та Севастополя - 100%, бюджетів міст республіканського (в Автономній Республіці Крим) і обласного значення - 75%, до бюджетів міст районного значення, сіл, селищ та їх об’єднань - 25% від загального обсягу податку, що справляється на їх території. |

| 2. | Державне мито в частині, що належить відповідним бюджетам. |

| 3. | Плата за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються виконавчими органами відповідних рад. |

| 4. | Плата за державну реєстрацію суб’єктів підприємницької діяльності, що справляється виконавчими органами відповідних рад. |

| 5. | Плата за торговий патент на здійснення деяких видів підприємницької діяльності (за винятком плати за придбання торгових патентів пунктами продажу нафтопродуктів (автозаправними станціями, заправними пунктами), що справляється виконавчими органами відповідних рад. |

| 6. | Надходження адміністративних штрафів, які накладаються виконавчими органами відповідних рад або утвореними ними в установленому порядку адміністративними комісіями. |

| 7. | Єдиний податок для суб’єктів малого підприємництва у частині, що належить відповідним бюджетам. |

Рис. 13.5. Склад закріплених доходів місцевих бюджетів України

Діюча нормативна база місцевих фінансів

Елементи механізму місцевого оподаткування в Україні

| Вид | Платник | Об’єкт оподаткування | Гранична ставка |

| Місцеві податки | |||

| З реклами | Юридичні особи та громадяни | Вартість послуг за встановлення та розміщення реклами | 0,1% від вартості послуг за розміщення одноразової реклами; 0,5% - за розміщення реклами на тривалий час |

| Комунальний * | Юридичні особи, крім бюджетних, планово-дотаційних, сільськогосподарськ их підприємств | Річний фонд оплати праці, обчислений залежно від розміру НМДГ** та середньоспискової чисельності працівників | 10% річного фонду оплати праці, обчисленого виходячи з НМДГ |

| Місцеві збори | |||

| За паркування автотранспорту | Юридичні особи та громадяни, які паркують автомобілі у спеціально обладнаних або відведених для цього місцях | Одна година паркування | 3% НМДГ - у спеціально обладнаних місцях; 1% НМДГ - у відведених місцях |

| Ринковий | Юридичні особи та громадяни, які реалізують сільськогосподарську і промислову продукцію та інші товари | Торгові місця на ринках за кожний день торгівлі | 2% мінімальної заробітної плати - для громадян; 3 мінімальних заробітних плати - для юридичних осіб |

| За видачу ордера на квартиру | Особи, які отримують документ на право заселення квартири | Послуги, пов’язані з наданням документа на право заселення квартири | 30% НМДГ |

| Курортний | Громадяни, які прибувають у курортну місцевість, крім окремих категорій громадян | Кожний громадянин, який прибув у курортну місцевість | 10% НМДГ |

| За участь у бігах на іподромі | Юридичні особи та громадяни, які виставляють своїх коней на змагання комерційного характеру | Кожен кінь, виставлений на змагання комерційного характеру | 3 НМДГ |

| Вид | Платник | Об’єкт оподаткування | Гранична ставка |

| За виграш у бігах на іподромі | Особи, які виграли у грі на тоталізаторі на іподромі | Сума виграшу у грі на тоталізаторі на іподромі | 6% від суми виграшу |

| З осіб, які беруть участь у грі на тоталізаторі на іподромі | Особи, які беруть участь у грі на тоталізаторі на іподромі | Сума плати, яка визначена за участь у грі на тоталізаторі на іподромі | 5% від суми плати, визначеної за участь у грі на тоталізаторі на іподромі |

| За право на використання місцевої символіки | Юридичні особи та громадяни, які використовують місцеву символіку з комерційною метою | Використання місцевої символіки з комерційною метою | 0,1% вартості продукції, робіт, послуг - з юридичних осіб; 5 НМДГ - для громадян- підприємців |

| ¦ о X \'Я X и X о сі о « о S ч о н CQ аЗ Он G аЗ 00 | Комерційні кіно- i телеорганізації, включаючи організації з іноземними інвестиціями та зарубіжні організації, які проводять зйомки, що вимагають додаткових заходів | Додаткові заходи, пов’язані з проведенням кіно- і телезйомок | Фактичні витрати на проведення додаткових заходів |

| За право проведення місцевих аукціонів, конкурсного розпродажу і лотерей | Юридичні особи та громадяни, які мають дозвіл на проведення аукціонів, конкурсного розпродажу та лотерей | Вартість заявлених до місцевих аукціонів, конкурсного розпродажу товарів або сума, на яку випускається лотерея | 0,1% вартості заявлених до місцевих аукціонів, конкурсного розпродажу товарів або сума, на яку випускається лотерея; за право на проведення лотерей - не більше 3 НМДГ з кожного учасника |

| Вид | Платник | Об’єкт оподаткування | Гранична ставка |

| За видачу дозволу на розміщення об’єктів торгівлі та сфери послуг | Юридичні особи та громадяни, які реалізують сільськогосподарську, промислову продукцію та інші товари | Послуги, пов’язані з оформленням та наданням дозволів на торгівлю у спеціально відведених для цього місцях, залежно від площі торгового місця, його територіального розміщення та виду продукції | 20 НМДГ - для суб’єктів, які постійно ведуть торгівлю у спеціальних місцях; 1 НМДГ у день - за одноразову торгівлю |

| З власників собак | Г ромадяни - власники собак, які проживають у будинках державного та громадського житлового фонду та приватизованих квартирах | За кожного собаку, крім службових | 10% НМДГ за рік |

| На розвиток рекреаційного комплексу в АРК | Суб’єкти підприємницької діяльності, які здійснюють господарську діяльність на території АРК, спрямовану на одержання прибутку | Валові доходи платника податку, визначені згідно з Законом України «Про оподаткування прибутку підприємств» | 0,5% валових доходів; для громадян - суб’єктів підприємницької діяльності - різниця між сумою валового доходу згідно з декларацією, помноженою на 2%, і фактично сплаченою сумою податку з доходів фізичних осіб, одержаних від підприємницької діяльності за попередній рік |

| На розвиток пасажирського електротранспорту в АРК | Суб’єкти підприємницької діяльності, які надають транспортні послуги з перевезення пасажирів в автобусах, таксі та маршрутних таксі | Транспортні засоби, що використовуються для перевезення пасажирів, які знаходяться у власності суб’єктів підприємницької діяльності, які одержали дозвіл на здійснення цього виду підприємницької діяльності | Ставки збору, диференційовані залежно від виду транспортного засобу |

* Напівжирним шрифтом позначені податки, обов’язкові для запровадження органами місцевого самоврядування.

** НМДГ — неоподатковуваний мінімум доходу громадян (17 грн).

5,0

5,6

6,1

6,3

? Інші податки

4,8

4,4

5,8

6,3

~Л~

3,3

3,2

2,6

10,5

11,2

12,2

13,0

? Єдиний податок для суб’єктів малого підприємництва

4,1

3,8

4,2

4,0

60%

? Місцеві податки і збори

? Збори за спец. використання природ. ресурсів

73,3

71,9

68,6

67,7

? Податок з власників транспортних засобів

Рис. 13.6. Структура податкових надходжень місцевих бюджетів у

2003-2006 роках39

1999 2000 2001 2002 2003 2004 2005 2006

І І Місцеві податки, млн. грн. —¦— Темп росту, % (до попереднього періоду)

2003 2004 2005 2006

? Податок з доходів фізичних осіб

20%

Рис. 13.7. Динаміка надходження місцевих податків і зборів в Україні у

1999-2006 рр.40

http://www.minfin.gov.ua / Офіційний сайт інтернет-представництва Міністерства фінансів України.

Там само.

Місцеві податки і збори в доходах бюджетів обласних центрів

України у 2005 році

| Місто | У% до | У | Місто | У% до | У |

| доходів | розрахунку | доходів | розрахунку | ||

| бюджету | на одну особу, грн | бюджету | на одну особу, грн | ||

| Харків | 3,4 | 24,5 | Чернігів | 2,4 | 14,9 |

| Дніпропетровськ | 2,3 | 18,1 | Черкаси | 2,2 | 13,5 |

| Одеса | 2,7 | 20,0 | Суми | 2,3 | 14,6 |

| Донецьк | 1,7 | 15,5 | Житомир | 3,8 | 23,9 |

| Запоріжжя | 2,4 | 17,7 | Рівне | 3,3 | 21,7 |

| Львів | 1,6 | 14,5 | Хмельницький | 11,3 | 83,5 |

| Миколаїв | 2,1 | 12,9 | Кіровоград | 2,1 | 13,9 |

| Луганськ | 2,7 | 15,7 | Чернівці | 7,3 | 51,9 |

| Вінниця | 2,4 | 14,8 | Івано-Франківськ | 3,4 | 23,3 |

| Сімферополь | 3,2 | 26,5 | Тернопіль | 4,0 | 25,1 |

| Херсон | 2,3 | 15,1 | Луцьк | 3,7 | 26,5 |

| Полтава | 2,5 | 19,4 | Ужгород | 1,0 | 14,0 |

Примітка. За даними: Фінансовий звіт міст. 2005 р. / Асоціація міст України та громад.

Асоціація фінансистів України. - К., 2006. - С. 44-45.

Таблиця 13.3

Частка окремих місцевих податків і зборів у сукупних надходженнях від

місцевого оподаткування у 2006 p., %

| Місто | Податок з реклами | Комунальний податок | Ринковий збір |

| Харків | 2,4 | 20,3 | 66,0 |

| Дніпропетровськ | 4,1 | 32,7 | 54,4 |

| Одеса | 2,7 | 18,7 | 55,9 |

| Донецьк | 5,9 | 32,2 | 52,6 |

| Запоріжжя | 2,2 | 37,0 | 53,7 |

| Львів | 5,0 | 37,2 | 50,5 |

| Миколаїв | 0,9 | 31,2 | 64,3 |

| Луганськ | 1,9 | 28,5 | 66,0 |

| Вінниця | 1,0 | 30,6 | 64,5 |

| Сімферополь | 1,9 | 20,4 | 68,2 |

| Херсон | 1,3 | 29,5 | 56,7 |

| Полтава | 1,3 | 25,0 | 65,4 |

| Чернігів | 1,3 | 28,0 | 62,3 |

| Черкаси | 1,3 | 34,7 | 53,3 |

| Суми | 1,2 | 40,5 | 55,2 |

| Житомир | 0,8 | 15,7 | 62,3 |

| Хмельницький | 0,2 | 4,2 | 91,3 |

| Кіровоград | 0,8 | 30,0 | 64,8 |

| Рівне | 1,0 | 15,5 | 79,2 |

| Чернівці | 0,3 | 7,7 | 87,1 |

| Івано-Франківськ | 6,4 | 20,9 | 65,0 |

| Тернопіль | 0,8 | 17,5 | 74,3 |

| Луцьк | 0,9 | 16,6 | 77,0 |

| Ужгород | 1,8 | 31,8 | 50,5 |

Місцеві податки в окремих країнах у 2001 p., %

| Країна | Частка в сукупних місцевих податкових надходженнях | Місцеві податки, у % до ВВП | Місцеві податки, у % до всіх податків | |||

| податків з доходів | податків з продажу | податку з нерухомості | інших податків | |||

| Федеративні | ||||||

| Австралія | — | — | 100 | — | 1,0 | 3,0 |

| Австрія | 55,3 | 29,7 | 9,9 | 5,1 | 4,4 | 10,1 |

| Бельгія | 86,5 | 13,2 | — | 0,3 | 2,1 | 4,7 |

| Канада | — | 1,9 | 91,3 | 6,8 | 2,9 | 8,1 |

| Німеччина | 78,0 | 6,0 | 15,8 | 0,2 | 2,6 | 7,5 |

| Мексика | — | 2,6 | 86,7 | 10,8 | н.д. | 0,8 |

| Швейцарія | 84,4 | 0,3 | 15,3 | — | 5,0 | 14,0 |

| США | 6,5 | 21,8 | 71,8 | — | 3,5 | 11,5 |

| Унітарні | ||||||

| Чехія | 90,8 | 4,2 | 4,6 | 0,4 | 4,8 | 12,4 |

| Данія | 93,4 | 0,1 | 6,5 | — | 15,9 | 32,9 |

| Фінляндія | 95,4 | — | 4,4 | 0,1 | 9,9 | 21,2 |

| Франція | — | 11,5 | 48,2 | 40,4 | 4,4 | 9,7 |

| Г реція | — | 46,3 | — | 53,8 | 0,4 | 1,0 |

| Угорщина | 0,8 | 76,2 | 22,5 | 0,4 | 2,0 | 5,2 |

| Ісландія | 78,0 | 7,6 | 14,3 | — | 8,3 | 22,4 |

| Італія | 12,2 | 8,6 | 18,6 | 60,6 | 4,8 | 11,4 |

| Японія | 47,4 | 20,7 | 30,9 | 1,0 | 7,0 | 25,6 |

| Корея | 16,6 | 26,5 | 53,3 | 3,6 | 3,9 | 15,1 |

| Люксембург | 92,9 | 1,3 | 5,6 | 0,3 | 2,4 | 5,9 |

| Нідерланди | — | 44,0 | 56,0 | — | 1,4 | 3,4 |

| Нова Зеландія | 9,7 | 90,3 | 1,8 | 5,8 | ||

| Норвегія | 89,9 | 2,2 | 7,9 | — | 6,5 | 16,3 |

| Польща | 78,4 | 1,8 | 19,8 | — | 5,7 | 16,3 |

| Португалія | 21,6 | 33,7 | 44,5 | 0,2 | 2,3 | 6,3 |

| Словаччина | 59,9 | 11,8 | 28,2 | 0,1 | 1,5 | 4,0 |

| Іспанія | 25,2 | 36,1 | 37,3 | 1,4 | 5,9 | 16,9 |

| Швеція | 100 | — | — | — | 16,0 | 29,8 |

| Туреччина | 24,7 | 31,5 | 6,5 | 37,3 | 4,3 | 13,0 |

| Велика Британія | 99,5 | 0,5 | 1,5 | 4,1 | ||

Джерело: Проблемы реформи местного самоуправления: структурные и финансовые аспекты. - М.: ИЭПП, 2005. - С. 415-416.