Глава 6. Фінанси підприємницьких структур У чому полягає зміст фінансової категорії «фінанси підприємств» ?

Фінанси підприємств виступають складовою фінансової системи країни, самостійною економічною категорією, яка функціонує, зокрема, в процесі створення та розподілу ВВП і національного доходу.

Фінанси підприємств - це грошові відносини, за допомогою яких здійснюється виробничо- господарська діяльність зі створення, залучення, розподілу та використання доходів і грошових фондів суб’єктів господарювання в процесі їх суспільного відтворення.З переходом до ринкової економіки роль фінансів підприємств невпинно зростає. У сучасних умовах, коли підприємство самостійно ухвалює власні рішення, різко підвищується ресурсний потенціал господарюючого суб’єкта, що в свою чергу призводить до оптимізації фінансових відносин і підвищення ефективності управління фінансовими ресурсами.

Основне завдання підприємства - забезпечити раціональне, ефективне розміщення і використання грошових засобів для її стійкого розвитку. Стан фінансів підприємств в умовах ринкової економіки є предметом інтересу з боку не тільки самого підприємства, але і його постачальників, покупців, акціонерів, податкових органів, банків інших партнерів та держави в цілому в єдиному економічному процесі.

Негативні фінансові результати підприємства можуть призвести до його банкрутства.

Отже, фінанси підприємств є основою фінансової системи країни, кровоносною системою економічного базису держави. Вони функціонують у сфері суспільного виробництва, де створюється ВВП, матеріальні та нематеріальні блага, національний дохід як основні джерела фінансових ресурсів. Саме тому від стану фінансів підприємств залежить можливість задоволення суспільних потреб, фінансова стійкість країни. Дисбаланс та руйнація саме цієї сфери фінансової системи призводить до фінансової кризи країни.

Що виступає об’єктом та хто є суб’єктом фінансів підприємств?

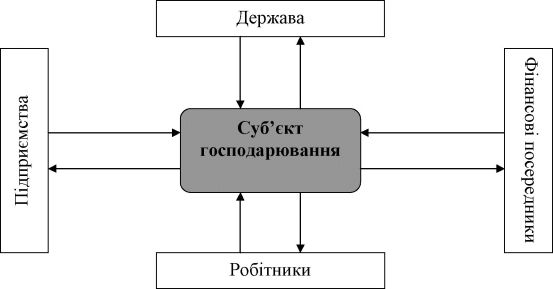

Об’єктом фінансів підприємств є економічні відносини, пов’язані з рухом коштів, формуванням та використанням грошових фондів.

Безпосередньою сферою фінансових відносин підприємств є процеси первинного розподілу вартості ВВП (с + v + m), коли вона розподіляється на вартість матеріальних витрат (с), необхідного продукту (v), додаткового продукту (m). При цьому утворюються різні фонди грошових доходів. Суб’єктами таких відносин можуть бути підприємства та організації, банківські установи та страхові компанії, позабюджетні фонди, інвестиційні фонди, аудиторські організації та інші суб’єкти господарювання, які є юридичними особами.Які відносини на рівні фінансів підприємств можна віднести до категорії фінансових?

Фінанси підприємств безпосередньо пов’язані з рухом грошових коштів. Однак не всі грошові відносини належать до фінансових. Грошові відносини перетворюються на фінансові, коли рух грошових коштів стає відносно самостійним. Таке відбувається в процесі формування, розподілу, використання грошових доходів та фондів згідно з цільовим призначенням у формі фінансових ресурсів. До категорії фінансів належать такі групи фінансових відносин.

Підприємства з державою:

при формуванні бази оподаткування для нарахування податків, зборів, платежів;

при сплаті податків, зборів у бюджет і позабюджетні фонди;

при фінансуванні з бюджету і позабюджетних фондів на цілі, передбачені законодавством;

у зв’язку з банкрутством підприємства.

Між самими підприємствами:

з приводу вибору форм, методів і строків розрахунку, вибору методу забезпечення виконання фінансових зобов’язань;

при внутрішньокорпораційному перерозподілі коштів;

при розподілі грошових доходів: виручки, валового та чистого доходу, прибутку, грошових фондів підприємств;

у зв’язку із злиттям, поглинанням та розподілом підприємства.

Підприємства з фінансовими посередниками:

при формуванні і ефективному використанні власного капіталу, виплата дивідендів, відсотків;

з приводу здійснення фінансових інвестицій та їх обслуговування;

у зв’язку з залученням та розміщенням вільних грошових коштів (одержанням та погашенням кредитів, розміщення та зберігання коштів, здійснення страхових платежів і отримання страхових відшкодувань, платежі в приватні пенсійні фонди і т.д.).

Підприємства з робітниками:

X з приводу формування статутного фонду;

X з приводу оплати праці та виплат з фонду споживання;

X при вирахуваннях із заробітної плати (податок з доходів, дивідендів та інших вирахувань). (Див. рис. 6.1.)

Які функції виконують фінанси підприємств?

У процесі відтворення фінанси підприємств як економічна категорія проявляються та виражають свою суть, свою внутрішню властивість через такі функції:

X формування фінансових ресурсів у процесі виробничо- господарської діяльності;

X розподіл, використання та регулювання фінансових ресурсів

для забезпечення операційної виробничої та інвестиційної діяльності, для виконання своїх фінансових зобов’язань перед бюджетом, банками, господарюючими суб’єктами;

X контроль за формуванням та використанням фінансових ресурсів у процесі відтворення. (Див. рис. 6.2.)

На яких принципах ґрунтується організація та функціонування фінансів підприємств?

Організація та функціонування фінансів підприємства ґрунтується на принципах:

X залучення на добровільних засадах для здійснення підприємницької діяльності майна і коштів юридичних осіб і громадян;

X економічна ефективність - створення та функціонування будь-якого підприємства - неминуче призводить до затрат, тому функціонування такого підприємства повинно бути економічно доцільним в тому плані, щоб прямі витрати були компенсовані прямими і непрямими доходами.

X фінансова відповідальність - при банкрутстві підприємства держава не несе відповідальності за його зобов’язаннями;

X господарська і фінансова незалежність - у Законах «Про підприємництво», «Про підприємства в Україні», «Про власність» держава гарантує підприємцям незалежно від форм підприємницької діяльності однакові права і створює однакові можливості для доступу до матеріально-технічних, фінансових, трудових, інформаційних, природних та інших ресурсів;

X вільне розпорядженням прибутком, що залишається після внесення платежів до відповідних бюджетів згідно з законодавством.

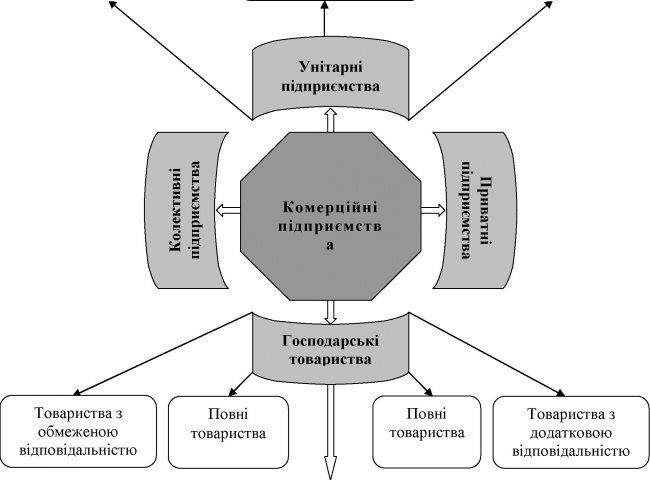

Яка різниця між комерційними та некомерційними організаціями?

В залежності від цілі створення та діяльності всі юридичні особи (організації) поділяються на дві великі групи: комерційні і некомерційні організації. Основна мета комерційної організації - отримання прибутку з подальшим розподілом її серед засновників та учасників організації. Метою некомерційної організації є, як правило, вирішення соціальних завдань, при цьому якщо організація все ж таки веде підприємницьку діяльність, то отриманий прибуток не розподіляється серед засновників та учасників організації, а використовується для досягнення соціальних чи інших суспільно корисних цілей.

Які організаційно-правові форми функціонування фінансів підприємств виділяє українське законодавство?

Відповідно до Закону України «Про власність» від 7 лютого 1991 року № 697-12 власність в Україні виступає в таких формах: приватна, колективна, державна. Всі форми власності, відповідно до закону, є рівноправними. Держава гарантує створення рівних умов для розвитку всіх форм власності та їх захисту.

В свою чергу статтею 2 Закону України «Про підприємства в Україні» від 27 березня 1991 року № 887-ХІІ виділяють такі види підприємств (див. рис. 6.3, табл. 6.1):

приватне підприємство, засноване на власності фізичної особи;

колективне підприємство, засноване на власності трудового колективу підприємства;

господарське товариство;

підприємство, яке засноване на власності об’єднання громадян;

комунальне підприємство, засноване на власності відповідної територіальної громади;

державне підприємство, засноване на державній власності, в тому числі казенне підприємство.

Які види господарських товариств функціонують в Україні?

До господарських товариств належать: акціонерні товариства, товариства з обмеженою відповідальністю, товариства з додатковою відповідальністю, повні товариства, командитні товариства (кількість діючих товариств в Україні показано в табл.

6.1).Товариства є юридичними особами.

Акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій рівної номінальної вартості, при цьому акціонери не відповідають за зобов’язання товариства і несуть ризик збитків, пов’язаних з його діяльністю, тільки в межах вартості акцій, які йому (акціонеру) належать.

Акціонерне товариство, учасники якого можуть відчужувати акції товариства без згоди інших акціонерів, називається відкритим акціонерним товариством (ВАТ); в тому випадку коли акції розподіляються виключно серед учасників товариства або іншого наперед визначеного круга осіб, товариство називається закритим (ЗАТ). Якщо ВАТ має право проводити відкриту підписку на емісію акцій, та ЗАТ такого права не має.

Товариством з обмеженою відповідальністю визнається товариство, що має статутний фонд, розділений на частки, розмір яких визначається установчими документами. Учасники товариства не відповідають за зобов’язання товариства і несуть ризик збитків, пов’язаних з його діяльністю, тільки в межах вартості внесених ними вкладів. Світова практика виділяє обмежену кількість учасників товариства, яка повинна регулюватись законом про товариства з обмеженою відповідальністю (якого в Україні немає); в іншому випадку таке товариство повинно бути переорганізоване на протязі одного року в акціонерне товариство або ліквідоване.

Повним (товариство з додатковою відповідальністю) визнається таке товариство, всі власники якого займаються спільною підприємницькою діяльністю і несуть солідарну відповідальність за зобов’язаннями товариства усім своїм майном. Характерною рисою цієї форми організації підприємницької діяльності є необмежена солідарна відповідальність учасників по зобов’язаннях товариства. Іншими словами, якщо не вистачає майна в товаристві для покриття вимог кредиторів, погашаються ці вимоги за рахунок власного майна повних учасників товариства.

Командитним товариством визнається товариство, в якому разом з одним або більше учасниками, які здійснюють від імені товариства підприємницьку діяльність і несуть відповідальність за зобов’язаннями товариства всім своїм майном, є один або більше учасників, відповідальність яких обмежується вкладом у майні товариства (вкладників).

Якщо у командитному товаристві беруть участь два або більше учасників з повною відповідальністю, вони несуть солідарну відповідальність за боргами товариства.

В Україні найбільшу популярність мають приватні підприємства, а серед господарських товариств - акціонерні товариства та товариства з обмеженою відповідальністю. Тому, обираючи організаційно-правову форму для господарського товариства, необхідно звернути увагу на ці два види господарських товариств (особливо на товариство з обмеженою відповідальністю, оскільки мінімальний статутний фонд такого товариства, за законом, може бути відносно невеликим порівняно з мінімальним розміром статутного фонду акціонерного товариства).

Які підприємства відносять до категорії «казенних»?

Державне підприємство, яке відповідно до законодавства України не підлягає приватизації, за рішенням КМУ може бути перетворене в казенне підприємство.

Рішення про перетворення державного підприємства в казенне приймається за однієї з таких умов:

підприємство провадить виробничу або іншу діяльність, яка відповідно до законодавства може здійснюватись тільки державним підприємством;

головним споживачем продукції підприємства (більш як 50%) є держава;

підприємство є суб’єктом природних монополій.

Що таке приватний бізнес та які його особливості?

Відповідно до класичного визначення приватна компанія - фірма, акції якої не можна купити на фондових біржах. Типова приватна компанія має до десяти власників - зазвичай друзів або членів однієї родини, що колись спільно працювали над створенням фірми або отримали бізнес у спадщину. Всі глобальні рішення в такій компанії приймають дві-три особи. Широкій громадськості про бізнес відомо небагато - в основному лише ті факти, які власники захотіли розкрити. Особливо успішними серед приватних компаній вважаються суто сімейні підприємства. Сімейний бізнес, де більшість топ- менеджерів або самі власники, або їхні друзі та знайомі, зазвичай небюрократичний.

Серед ТОП-10 представників американського приватного бізнесу чимало світових імен: PricewaterhouseCoopers, SemGroup, Mars, Meijer. Оборот лідера рейтингу - компанії Koch Industries - сягає $90 млрд. Друга за розмірами приватна компанія Північної Америки — зерноторговельна Cargill з виторгом в $69,9 млрд. Виторг публічних компаній Procteramp;Gamble, Johnsonamp;Johnson і навіть Microsoft менший у декілька разів.

Які переваги та недоліки приватного бізнесу над корпоративним?

Приватний бізнес поряд з іншими формами організації має ряд переваг.

Приватним компаніям не страшні поглинання шляхом скуповування акцій на біржі або у міноритаріїв (наприклад, Mittal Steel-Arcelor).

Приватний бізнес має більшу свободу дій. Порівняно з публічними, приватні компанії найчастіше оперативніші та гнучкіші в прийнятті та реалізації рішень. Публічні компанії відповідно до вимог фондових бірж і міноритарних акціонерів зобов’язані впроваджувати чіткі стандарти управління. Тому багато ідей, реалізація яких може підвищити вартість бізнесу в довгостроковому або середньостроковому періоді, іноді просто неприйнятні для керівництва компаній, що розмістила акції на біржі.

Менеджменту приватних компаній набагато простіше приймати нестандартні рішення, змінювати стратегію розвитку, оперативно виходити на новий ринок, проводити ребрендинг тощо. Приватні компанії на відміну від публічних частіше йдуть на ризик. Адже через поспішність або необачність менеджменту компанії не загрожують черги судів, звільнень та інших інструментів захисту інтересів міноритарних акціонерів. Саме тому великі корпорації, яким як повітря необхідні інновації, купують приватні компанії з метою роздобути новий продукт або послугу.

Закритість інформації про процеси, що відбуваються в компанії. Власники і менеджмент непублічної компанії не зобов’язані щоквартально звітувати перед пресою та інвесторами про зроблену роботу й розкривати інформацію, яка, на їхню думку, є конфіденційною, або погоджувати плани з власниками дрібних пакетів.

Можливість розпоряджатися вільними коштами на розсуд головного власника. У результаті непублічний бізнес менше піддається зовнішнім потрясінням. У період кризи публічна компанія змушена всіма можливими способами підтримувати біржові котирування, виплачувати дивіденди акціонерам і намагатися позичити гроші для стабільної платоспроможності та ліквідності. Приватна ж компанія може використовувати запас міцності, акумульований за роки успішності.

Недоліками організації приватного бізнесу є:

Чіткі вимоги акціонерів, що постійно стежать за кожною витраченою копійкою, змушують публічні компанії бути конкурентнішими, підвищують ймовірність їхнього виживання на ринку.

Публічний бізнес вважається більш захищеним від самоправності держорганів, що особливо актуально для компаній з країн, що розвиваються.

Для розвитку бізнесу будь-якій компанії потрібен постійний приплив капіталу, який не завжди можна забезпечити власними коштами.

Приватному бізнесу складніше залучати кредити. Особливо ця складність проявляється на етапі зростання від середнього до великого бізнесу: грошей на розвиток потрібно багато, а компанія ще практично не відома ні інвесторам, ні банкам. У подібних випадках топ-менеджерам непублічної компанії доводиться витрачати час на переговори з потенційними кредиторами. І, найчастіше, приватній компанії позичені гроші обходяться дорожче.

Що розуміють під управлінням фінансами підприємств та які його головні завдання?

У найзагальнішому вигляді управління фінансами можна визначити як специфічну галузь управлінської діяльності, пов’язану з цілеспрямованою організацією грошових потоків підприємства, формуванням капіталу, грошових доходів і фондів, необхідних для досягнення стратегічних цілей розвитку підприємства. Об’єктом управління є фінансові відносини, фінансові ресурси та їх джерела.

Основними завданнями управління фінансами підприємства можна вважати:

X забезпечення збалансованості руху матеріальних і грошових потоків;

X досягнення фінансової стійкості та фінансової незалежності;

X забезпечення джерелами фінансування - пошук внутрішніх, зовнішніх коротко- і довгострокових його джерел, оптимального поєднання останніх, що мінімізує фінансові витрати і збільшує рентабельність власного капіталу;

X ефективне використання фінансових ресурсів для досягнення стратегічних і тактичних цілей підприємства.

У чому полягає суть фінансового менеджменту?

Фінансовий менеджмент можна визначити як систему ефективного управління фінансами підприємства. Часто фінансовий менеджмент трактують як систему відносин, що виникають на підприємстві з приводу залучення і використання фінансових ресурсів. В рамках фінансового менеджменту вирішуються питання про величину та склад активів підприємства, про структуру джерел фінансування діяльності підприємства, про організацію поточного і перспективного управління фінансовою діяльністю.

Будь-яка система управління складається з двох ключових елементів - суб’єкта управління (управляючої підсистеми) і об’єкта управління (керованої підсистеми).

Які передумови виникнення фінансового менеджменту?

Перехід до ринкових відносин та створення підприємницького середовища значно розширили спектр фінансових відносин підприємств, поставивши на перший план управління власним і залученим капіталом, визначення його вартості і структури, обґрунтування ефективності проектів, розробки дивідендної політики та фінансової стратегії, тобто все те, що вже давно складало предмет теорії фінансового менеджменту в економічно розвинених країнах.

Зарубіжна школа фінансового менеджменту стала формуватися на початку XX ст. у зв’язку з розвитком корпоративної форми власності, посиленням ролі фінансового капіталу і формуванням фондового ринку. Саме в цей час управління капіталом стає окремою функцією і організаційно відокремлюється в структурі компаній.

Сучасна прикладна наука управління фінансами підприємства сформувалася в результаті еволюції економічної науки в цілому, теорії фінансів, управління, бухгалтерського обліку і аналізу зокрема.

Які функції виконує фінансовий менеджмент у процесі управління фінансами підприємства?

Функції фінансового менеджменту правомірно систематизувати так:

планування (стратегічне і поточне фінансове планування) - складання різних кошторисів і бюджетів для будь-яких заходів; участь у визначенні цінової політики, прогнозуванні збуту, формуванні умов договорів (контрактів); оцінка можливих змін структури (злиття або розподіл);

організація - створення органів управління фінансами, фінансових служб, встановлення взаємозв’язку між підрозділами останніх, визначення їх завдань і функцій;

регулювання фінансових потоків - управління грошовими коштами, портфелем цінних паперів, позиковими засобами тощо;

захист активів - управління ризиками; вибір оптимального їх способу зниження;

облік, контроль і аналіз - встановлення облікової політики: обробка і представлення облікової інформації у вигляді фінансової звітності; аналіз та інтерпретація результатів; зіставлення звітних даних з планами і стандартами; внутрішній аудит.

Як будується організаційна структура управління фінансами підприємства ?

Організаційна структура управління фінансами, а також її кадровий склад залежать від величини підприємства, масштабів його діяльності і ряду інших факторів.

На малому підприємстві організаційна структура управління фінансами може бути взагалі відсутньою, а всі фінансові питання вирішуватися керівником підприємства і його головним бухгалтером. На великих підприємствах в більшості випадків формується окрема організаційна структура управління фінансами (див. рис. 6.4.) - фінансова служба (фінансовий департамент, фінансова дирекція). Структура фінансових служб на окремих підприємствах має свої особливості, але, як правило, в ній виділяються два великі підрозділи: планово-аналітичний і обліково-контрольний. Перший підрозділ відповідає за питання прогнозування, планування і організацію фінансових потоків, другий організовує облік, фінансовий контроль і інформаційне забезпечення різних осіб, зацікавлених в діяльності підприємства. Обидва підрозділи тісно пов’язані між собою.

У чому полягає сутність теорії фінансового менеджменту - «теорії портфеля» ?

Головне правило роботи з фінансовими інструментами свідчить, що не можна вкладати всі кошти в активи одного виду. Воно ґрунтується на концепції доходу і ризику та реалізується в теорії інвестиційного портфеля, родоначальником якої є Г. Марковіц (лауреат Нобелівської премії 1990 р.). Під інвестиційним портфелем прийнято розуміти сукупність цінних паперів, які належать фізичній або юридичній особі і виступають як цілісний об’єкт управління.

Структура портфеля виражає певне поєднання інтересів емітентів і інвесторів, а також консолідує ризики по окремих видах цінних паперів (акціям, облігаціям і т.д.).

Значення формування портфеля полягає в максимізації добробуту акціонерів шляхом поліпшення умов інвестування, тобто надання інвестиційному процесу характеристик, які не досяжні при вкладенні засобів в цінні папери одного виду. Структура портфеля залежить від цілей інвесторів і їх переваг. Оптимальним вважається портфель, що включає до 15 видів цінних паперів. Зайва диверсифікація може призвести до зниження якості управління ним.

Які показники найбільш адекватніше характеризують фінансовий стан підприємства в короткостроковому періоді?

Найбільш адекватніше фінансовий стан підприємства з позиції

короткострокової перспективи можна оцінити за допомогою показників

•16 тт-

ліквідності та платоспроможності . Ці показники демонструють чи зможе підприємство своєчасно і в повному обсязі здійснити розрахунки за своїми короткостроковими зобов’язаннями. Забезпеченням короткострокової заборгованості підприємства, відокремленої в окремому розділі пасиву балансу, можуть виступати і позаоборотні активи підприємства. Проте, наприклад, розпродаж основних засобів для погашення поточної кредиторської заборгованості часто говорить про початок банкрутства підприємства і не може розглядатися як нормальна операція.

Отже, оцінюючи поточний фінансовий стан підприємства, логічно зіставляти короткострокові зобов’язання з оборотними активами як реальним і економічно виправданим їх забезпеченням.

Ліквідність і платоспроможність - це різні, хоча і взаємопов’язані показники.

Що таке ліквідність активів підприємства?

Ліквідність будь-якого активу - це його здатність трансформуватися в грошові кошти. Ступінь ліквідності визначається тривалістю періоду трансформації. Чим коротше період, тим вища ліквідність даного виду активів.

В учбово-аналітичній літературі ліквідними називають активи, які споживаються протягом одного виробничого циклу (рік).

Ліквідними вважаються активи, які можуть бути використані для погашення боргових зобов’язань та які можна швидко реалізувати. Такими активами є гроші, дорогоцінні метали, короткострокові цінні папери та ін. В залежності від швидкості перетворення активів на гроші вони поділяються на 3 групи:

X найбільш ліквідні активи (гроші, дорогоцінні метали та каміння, короткострокові фінансові вкладення);

X швидкореалізаційні активи (дебіторська заборгованість та інші активні розрахунки);

X важкореалізаційні активи (запаси, позаоборотні активи).

Що розуміється під ліквідністю підприємства?

Г оворячи про ліквідність підприємства, мається на увазі наявність у нього оборотних коштів у розмірі, теоретично достатньому для погашення короткострокових зобов’язань, навіть із порушенням термінів погашення, передбачених контрактами. Іншими словами, ліквідність означає формальне перевищення оборотних активів над короткостроковими зобов’язаннями.

Ліквідність балансу підприємства - міра покриття зобов’язань підприємства його активами, строк перетворення яких у гроші відповідає

17

строку погашення зобов’язань .

Що розуміється під платоспроможністю підприємства?

Платоспроможність означає наявність у підприємства грошових коштів і їх еквівалентів, достатніх для розрахунків по кредиторській заборгованості, що вимагає негайного погашення. Таким чином, основними ознаками платоспроможності є: а) наявність в достатньому обсязі засобів на

розрахунковому рахунку; б) відсутність простроченої кредиторської заборгованості.

Платоспроможність - здатність суб’єкта господарської діяльності вчасно й повною мірою виконувати свої платіжні зобов’язання, які ґрунтуються на торговельних, кредитних та інших операціях грошового характеру.

Першочергового значення набуває платоспроможність підприємства, яка визначає його можливості щодо своєчасного й повного виконання платіжних

зобов’язань за торговельними, кредитними та іншими операціями грошового

18

змісту . Платоспроможність безпосередньо впливає на форми й умови комерційних угод, у тому числі й на можливість одержання кредиту та умови

його надання. Платоспроможність визначається за допомогою спеціальної системи коефіцієнтів, що враховують реальні й потенціальні фінансові ресурси підприємства, співвідношення між його платежами та поточними грошовими надходженнями.

Платоспроможність у сфері боргових зобов’язань підприємства визначає його ліквідність, остання відображає спроможність підприємства.

Як оцінюється платоспроможність та ліквідність підприємства ?

Ліквідність і платоспроможність оцінюють за допомогою абсолютних і відносних показників. Основним абсолютним показником є величина власних оборотних коштів (WC), найпоширеніший алгоритм розрахунку показника WC такий:

WC = СА - CL,

де СА - оборотні активи;

CL - короткострокові зобов’язання.

WC підкаже аналітику, яка сума оборотних коштів залишиться у розпорядженні підприємства після оплати всіх короткострокових зобов’язань. Рекомендованих норм WC немає; його аналізують в динаміці; із зростанням об’ємів виробництва величина власних оборотних коштів звичайно збільшується.

Які відносні показники використовуються для оцінки ліквідності, платоспроможності?

Для узагальненої характеристики ліквідності і платоспроможності використовуються коефіцієнти ліквідності19. Виділяють три групи оборотних активів, що відрізняються ступенем своєї ліквідності: виробничі запаси, дебіторська заборгованість, грошові кошти та їх еквіваленти. Це дозволяє побудувати три аналітичні коефіцієнти, що характеризують ліквідність і платоспроможність підприємства.

Коефіцієнт поточної ліквідності дає загальну оцінку ліквідності підприємства, показуючи, скільки гривень оборотних коштів (поточних активів) припадає на одну гривню поточної короткострокової заборгованості (поточних зобов’язань):

К _ Оборотні засоби

пл Короткострокові зобов’язання

Значення показника може значно варіювати по галузях і видах діяльності. Його рівномірне зростання в динаміці звичайно розглядається як сприятлива тенденція. У західній обліково-аналітичній практиці мінімально можливим вважається значення показника, рівне 2; це орієнтовне значення, яке вказує на порядок показника, а не на точне нормативне значення.

Коефіцієнт швидкої ліквідності по своїй суті аналогічний коефіцієнту поточної ліквідності, проте обчислюється по вужчому кругу оборотних активів: з розрахунку виключена найменш ліквідна їх частина — виробничі запаси:

К _ Дебіторська заборгованість + грошові кошти

шл Короткострокові зобов’язання

Логіка такого виключення полягає не тільки в значно меншій ліквідності запасів, але і в тому, що грошові кошти, які можна виручити у разі вимушеної реалізації виробничих запасів, можуть бути істотно нижчими за витрати з їх придбання.

У роботах деяких західних аналітиків пропонується орієнтовне нижнє значення показника — 1, проте ця оцінка також носить умовний характер.

Коефіцієнт абсолютної ліквідності (платоспроможності) є найжорсткішим критерієм ліквідності підприємства; показує, яка частина короткострокових позикових зобов’язань за необхідності може бути погашена негайно за рахунок наявних грошових коштів:

К _ Г рошові кошти

ал Короткострокові зобов’язання

Рекомендованих значень даного коефіцієнта немає. Досвід роботи з вітчизняною звітністю показує, що його значення, як правило, варіює в межах від 0,05 до 0,1.

Відомі й інші показники ліквідності та платоспроможності, що мають певний інтерес для аналітика. Оцінку ліквідності і платоспроможності проводять осмислено; наприклад, якщо величина WC негативна, то фінансове положення підприємства в короткостроковій перспективі розглядається як несприятливе і розрахунок коефіцієнтів ліквідності вже втрачає сенс.

Як оцінити фінансову стійкість підприємства?

Одна з найважливіших характеристик фінансового стану підприємства -

стабільність його діяльності з позиції довгострокової перспективи (фінансова

• \\20

стійкість) .

Кількісно фінансова стійкість оцінюється двояко: по-перше, з позиції структури джерел засобів, по-друге, з позиції витрат, пов’язаних з обслуговуванням зовнішніх джерел. Відповідно виділяють дві групи показників, які умовно називаються коефіцієнтами капіталізації і коефіцієнтами покриття. Показники першої групи розраховуються в основному за даними пасиву балансу. До другої групи входять показники, що розраховуються співвідношенням прибутку до оподаткування з величиною постійних фінансових витрат, тобто витрат, які підприємство несе незалежно від величини його прибутку.

Коефіцієнт концентрації власного капіталу характеризує частку власності власників підприємства в загальній сумі коштів, авансованих в його діяльність:

К _ Власний капітал _ Е

кк Всі джерела грошових засобів TL

де TL - загальна сума всіх джерел грошових засобів (довгострокових і короткострокових), тобто підсумок балансу.

Чим вище значення даного коефіцієнта, тим більш стійке, стабільне і незалежне від зовнішніх кредиторів підприємство. Доповненням до цього показника є коефіцієнт концентрації залучених засобів (Ккзз), що розраховується відношенням величини залучених засобів до загальної суми джерел. Очевидно, що сума значень вказаних коефіцієнтів рівна 1 (або 100%).

До показників, що характеризують структуру довгострокових джерел фінансування, належать два взаємодоповнюючі показники: коефіцієнт

фінансової залежності капіталізованих джерел і коефіцієнт фінансової незалежності капіталізованих джерел, які обчислюються за формулами:

К _ Довгострокові зобов’язання _ LTD фзкд Власний капітал + довгострокові E+LTD

зобов’язання

у. _ Власний капітал Е

ІХфнкд

фнкд Власний капітал + довгострокові E+LTD

зобов’язання

Рівень фінансового ліверіджа. Цей коефіцієнт вважається одним з основних характеристик фінансової стійкості підприємства. Відомі різні алгоритми його розрахунку; найчастіше застосовується наступний:

К _ Довгострокові зобов’язання _ LTD

фл Власний капітал E

Економічна інтерпретація показника очевидна: скільки гривень

позикового капіталу припадає на одну гривню власних засобів. Чим вище значення рівня фінансового ліверіджа, тим вище ризик, асоційований з даною компанією, і нижчий її резервний позиковий потенціал, тобто здатність підприємства за необхідності одержати кредит на прийнятних умовах.

Всі розглянуті показники відносилися до групи коефіцієнтів капіталізації. Виділимо найвагоміший з коефіцієнтів покриття - коефіцієнт забезпеченості відсотків до сплати (ТІЕ):

Прибуток до вирахування відсотків і _ ЕВТ+ІЕ

jije _ податків

Відсоток до виплати JE

Очевидно, що значення ТІЕ повинне бути більше одиниці, інакше підприємство не зможе в повному обсязі розрахуватися із зовнішніми інвесторами за поточними зобов’язаннями. Якщо показник стабільно має таке високе значення, а це можна спостерігати при аналізі в динаміці, то можна говорити про вельми сприятливу перспективу у відносинах з постачальниками позикового капіталу - підприємство генерує прибуток в обсязі, достатньому для виконання розрахунків.

Як оцінити ділову активність підприємства?

У широкому розумінні «ділова активність» означає весь спектр зусиль менеджменту, направлених на просування фірми на ринках продукції, праці, капіталу. У контексті управління фінансово-господарською діяльністю підприємства цей термін розуміється у вужчому значенні - як його поточна виробнича і комерційна діяльність.

Кількісна оцінка і аналіз ділової активності можуть бути здійснені в таких напрямах:

оцінка ступеня виконання плану (встановленого вищестоящою організацією або самостійно) за основними показниками і аналіз його відхилень;

оцінка і забезпечення прийнятних темпів нарощування обсягів фінансово-господарської діяльності;

оцінка рівня ефективності використання матеріальних, трудових і фінансових ресурсів комерційної організації.

Останній напрям є ключовим, його суть полягає в забезпеченні раціональної структури оборотних коштів. Логіка поточного управління фінансами підпорядкована вимогам ефективного використання оборотних коштів — за можливості кожна гривна повинна «працювати» і не бути «омертвленою» в активах підприємства. Контроль за цим здійснюється шляхом розрахунку показників оборотності (див. табл. 6.1).

Оскільки трансформація засобів в ході поточної діяльності здійснюється по схемі: гроші =gt; виробничі запаси =gt; засоби в розрахунках (дебітори) =gt; гроші..., то «омертвляння» грошових коштів відноситься перш за все до запасів і дебіторів. Оборотність засобів, вкладених саме в ці активи, і повинна піддаватися аналізу.

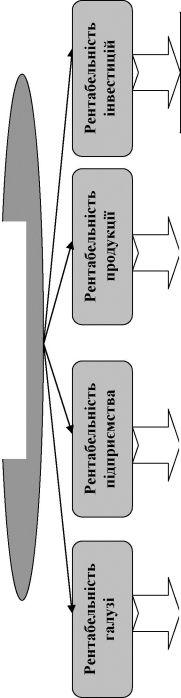

Як оцінити рентабельність підприємства?

Результативність діяльності підприємства у фінансовому вимірі характеризується показниками прибутку і рентабельності21.

Основним показником беззбитковості роботи підприємства є прибуток. Проте за цим показником не можна зробити обґрунтовані висновки про фінансову результативність діяльності підприємства. Тому в аналізі використовують коефіцієнти рентабельності.

Співвідношення прибутку з авансованою вартістю або поточними витратами характеризує таке поняття як рентабельність. У найширшому, найзагальнішому розумінні рентабельність означає прибутковість, або дохідність виробництва і реалізації всієї продукції (робіт, послуг) чи окремих її видів; дохідність підприємств, організацій, установ у цілому як суб’єктів господарської діяльності; прибутковість різних галузей економіки.

Виділяють чотири групи показників рентабельності: інвестицій (капіталу), продукції, підприємства та галузей (див. рис. 6.5).

Детально зупинимося на рентабельності інвестицій.

Рентабельність інвестицій може розраховуватися з позиції інтересів різних груп: власники, інвестори, підприємство та ін.

Інвестори (власники) є основними постачальниками капіталу

NI +ІЕ TL

NI +ІЕ TL - CL

підприємству. Їх сукупний дохід - чистий прибуток і величина відсотків до сплати. Цей сукупний дохід може порівнюватися або зі всіма активами, або з довгостроковим капіталом; у першому випадку розраховується коефіцієнт, відомий як рентабельність активів (ROA), в другому - рентабельність інвестованого капіталу (ROI):

ROA

ROI

де NI — чистий прибуток (прибуток до розподілу серед власників);

TL — сукупний обсяг джерел фінансування (підсумок балансу-нетто по пасиву);

IE — відсотки до сплати;

CL — короткострокові зобов’язання;

E — власний капітал.

Показник ROA дає оцінку ефективності вкладення засобів в активи даного підприємства; іншими словами, оцінюється правильність вибору інвестора (зокрема, йдеться про галузеву приналежність підприємства). Показник ROI характеризує оцінку ефективності і доцільності взаємостосунків між інвесторами і створеним ними підприємством - він оцінює прибутковість довгострокового капіталу.

Найпоширенішим фінансовим індикатором оцінки доцільності інвестицій з позиції власників підприємства є показник рентабельності власного капіталу (ROE):

NI

ROE _ е

Рентабельність окремих видів продукції (робіт, послуг) може обчислюватися на підставі показників прибутку від їх випуску або реалізації. При цьому поточні витрати можна брати в таких варіантах: собівартість продукції (виробнича); собівартість продукції за винятком матеріальних витрат (новостворена вартість); вартість продукції в цінах виробника (вартість за мінусом непрямих податків).

Для розрахунку рівня рентабельності підприємств можуть використовуватися: загальний прибуток; прибуток від реалізації продукції (робіт, послуг), тобто від основної діяльності. При цьому прибуток зіставляється з авансованою вартістю, яку можна визначати в різних варіантах (весь капітал підприємства, власний капітал, позичковий капітал, основний капітал, оборотний капітал).

Для розрахунку рентабельності галузей економіки береться загальна сума прибутку, отримана підприємствами, об’єднаннями, іншими госпрозрахунковими формуваннями, що входять у відповідну галузь економіки. На рівень рентабельності галузі впливатиме наявність у ній низькорентабельних і збиткових підприємств.

Як оцінити ринкову активність підприємства?

Термін «ринкова активність» має різні інтерпретації. З позиції компанії, що котирує свої цінні папери на біржі, він означає комплекс заходів, які сприяють, принаймні, збереженню існуючого стану на ринку капіталу в плані динаміки ринкових індикаторів. З позиції інших компаній ринкова активність розуміється як контроль за динамікою ринку капіталу, що має на меті виявлення загальноекономічних і галузевих тенденцій, оцінку стану основних конкурентів і (або) компаній, що визначають «правила гри» в конкретному секторі виробництва товарів, робіт і послуг. Тому в розвиненій ринковій економіці переважна кількість компаній в тій чи іншій мірі пов’язані з ринком капіталу. Доцільність «спілкування» з ринком (у плані мобілізації фінансових ресурсів) оцінюється за результатами аналізу фінансових індикаторів. Розглянемо найголовніші з них.

Дохід (прибуток) на акцію (Earnings Per Share, EPS) представляє собою відношення чистого прибутку, зменшеного на величину дивідендів по привілейованих акціях, до загального числа звичайних акцій. Цей показник в значній мірі впливає на ринкову ціну акцій, оскільки розраховується для власників звичайних акцій. Зростання цього показника сприяє підвищенню інвестиційної привабливості компанії. Зазначимо, що підвищення ціни акцій, що знаходяться в обігу, не приносить безпосередній дохід емітенту, разом з тим цей процес супроводжується непрямими доходами, наприклад, зростає дохід від капіталізації, що стимулює діючих акціонерів до реінвестування прибутку в активи компанії; зростає резервний позиковий потенціал компанії; стає можливим розміщення новоемітованих цінних паперів на вигіднішій основі і т.д.

Цінність акції (Price/Earnings Ratio Р/Е) розраховується як співвідношення ринкової ціни акції та доходу на акцію. Коефіцієнт Р/Е служить індикатором попиту на акції даної компанії. Він показує, скільки згодні платити інвестори в даний момент за одну гривню прибутку на акцію. Відносно високе зростання цього показника в динаміці вказує на те, що інвестори чекають швидшого зростання прибутку даної фірми в порівнянні з іншими. Для компаній, які мають відносно високе значення коефіцієнта стабільності економічного зростання, є характерним, як правило, і високе значення показника «цінності акції».

Дивідендна дохідність акції (Dividend Yield) виражається відношенням

дивіденду, виплачуваного по акції, до її ринкової ціни. У компаніях, що розширюють свою діяльність шляхом капіталізації більшої частини прибутку, значення цього показника відносно невелике. Дивідендна, дохідність акції характеризує відсоток, що формується завдяки капіталу, вкладеного в акції підприємства. Це прямий ефект. Є ще і непрямий (дохід або збиток), що виражається в зміні ціни на акції даного підприємства і характеризується показником капіталізованої дохідності.

Дивідендний дохід (Dividend Payout) розраховується шляхом ділення дивіденду, виплачуваного по акції, на прибутковість акції. Даний коефіцієнт показує, яку частину чистого прибутку виплачується акціонерам у вигляді дивідендів. Значення коефіцієнта залежить від інвестиційної політики підприємства. З цим показником тісно зв’язаний коефіцієнт реінвестування прибутку, що характеризує частку прибутку, який направляється на розвиток виробничої діяльності. Сума значень показника дивідендного доходу і коефіцієнта реінвестування прибутку рівна одиниці.

Коефіцієнт котирування акції (Market-to-Book Ratio) визначається як відношення ринкової ціни акції до її облікової ціни. Облікова ціна характеризує частину власного капіталу, що припадає на одну акцію. Таким чином, вона складається з номінальної вартості (тобто вартості, яка зазначається в акції), частини емісійного прибутку (накопиченої різниці між ринковою ціною проданих акцій та їх номінальною вартістю) і частини акумульованого та вкладеного в розвиток фірми прибутку. Значення коефіцієнта котирування більше одиниці означає, що потенційні акціонери, придбаваючи акцію, готові дати за неї ціну, що перевищує бухгалтерську оцінку реального капіталу, що припадає на одну акцію в даний момент часу.

Як проводиться оцінка поточної ринкової вартості підприємства ?

Поточна ринкова вартість компанії, яка прямо залежить від її фінансових результатів, визначається, як показує практика, такими найбільш ефективними методами:

P/S (price/sales) - відношення ринкової капіталізації компанії до її доходів. Низький порівняно з аналогічним показником конкурентів P/S може свідчити або про недооціненість активу, або про низьку ефективність операцій компанії;

P/E (price/earnings) - відношення ринкової капіталізації компанії до її чистого прибутку. Високе порівняно з аналогічним показником конкурентів значення коефіцієнта може свідчити або про переоціненість активу, або про можливе зростання прибутків компанії у майбутньому;

EV/S (enterprise value/sales) - відношення вартості компанії (ринкова капіталізація плюс дебіторська заборгованість мінус готівка в касі) до її виручки. Високий порівняно з аналогічним показником конкурентів EV/S може свідчити про те, що інвестори очікують зростання продажів компанії в майбутньому. У фінансовій теорії вважається коректнішим показником, ніж P/S, але при цьому складнішим для розрахунку;

- EV/EBITDA (enterprise value/earnings before interest, tax, depreciation, amortization) - відношення вартості компанії (ринкова вартість плюс дебіторська заборгованість, мінус готівка в касі) до її доходів до сплати податків, виплати відсотків та амортизації. Також застосовується для оцінки компаній з неефективними капіталовкладеннями, оскільки дає можливість оцінити, яким буде фінансове становище компанії, якщо вона водночас скоротить інвестиції й відмовиться від кредитного фінансування. Показник, нижчий за середній по ринку, може свідчити про неефективність компанії.

Для прикладу наведемо розрахунок даних показників щодо найбільших металургійних компаній України за результатами 2006 року.

Поточна ринкова вартість металургійних компаній за 2006 р.

| Компанія | P/S | P/E | EV/S | EV/EBITDA |

| Азовсталь | 1,14 | 11,17 | 1,18 | 6,75 |

| Дніпроспецсталь | 0,65 | 15,15 | 0,76 | 7,73 |

| Донецький металургійний завод | 0,40 | 403,98 | 0,46 | 14,54 |

| Mittal Steel Кривий Ріг | 1,88 | 9,46 | 1,83 | 6,62 |

| ММК ім. Ілліча | 0,79 | 13,91 | 0,73 | 6,25 |

| Єнакіївський металургійний завод | 0,17 | 4,78 | 0,17 | 1,93 |

| Сектор | 1,15 | 10,65 | 1,13 | 6,47 |

Які існують підходи щодо трактування категорії «капітал»?

Одне з ключових понять у системі фінансування діяльності господарюючого суб’єкта - капітал. Виділяють три основні підходи до його трактування: економічний, бухгалтерський і обліково-аналітичний.

У межах економічного підходу реалізується так звана фізична концепція капіталу, який розглядається в широкому значенні як сукупність ресурсів, що є універсальним джерелом доходів суспільства, і поділяється на реальний та фінансовий. Реальний капітал проявляється в засобах виробництва (будівлі, машини, транспортні засоби, сировина тощо); фінансовий - в цінних паперах і грошових коштах. Відповідно до цієї концепції величина капіталу обчислюється як підсумок бухгалтерського балансу по активу.

В рамках бухгалтерського підходу, реалізовуваного на рівні підприємства, термін «капітал» виступає синонімом чистих активів, а його величина розраховується як різниця між сумою активів підприємства і величиною його зобов’язань.

Обліково-аналітичний підхід є, по суті, комбінацією двох попередніх підходів і використовує модифікації фізичної та фінансової концепцій капіталу. В цьому випадку капітал як сукупність ресурсів характеризується одночасно з двох сторін: а) напрямів його вкладення (капітал як єдина самостійна субстанція не існує і завжди трансформується в певну фізичну форму) і б) джерел походження (звідки одержаний капітал, чий він).

Відповідно виділяють два взаємопов’язані різновиди капіталу: активний і пасивний. Активний капітал - це виробничі потужності господарюючого суб’єкта, формально представлені в активі його бухгалтерського балансу у вигляді двох блоків - основного і оборотного капіталів. Пасивний капітал - це довгострокові джерела, за рахунок яких сформовані активи суб’єкта; вони поділяються на власний і позиковий капітал.

Власний капітал - це частина вартості активів підприємства, що залишається його власникам після задоволення вимог третіх осіб. Формально власний капітал представлений в пасиві балансу в тій або іншій градації; основними його компонентами є статутний, додатковий і резервний капітали, а також нерозподілений прибуток.

Позиковий капітал - це грошова оцінка засобів, наданих підприємству на довгостроковій основі третіми особами. На відміну від власного, позиковий капітал: а) підлягає поверненню, причому умови повернення обумовлюються на момент його мобілізації; б) постійний в тому аспекті, що з позиції постачальників капіталу номінальна величина основної суми боргу не міняється. Формально позиковий капітал представлений в пасиві балансу як сукупність довгострокових зобов’язань підприємства перед третіми особами, а його основними компонентами є довгострокові кредити і позики.

Що таке фінансові ресурси підприємства та який їх склад?

Фінансові ресурси - це сукупність грошових коштів, які знаходяться в розпорядженні підприємств. Фінансові ресурси можна розглядати як ресурси, які представлені в активі балансу - довготермінові матеріальні, нематеріальні та фінансові активи, виробничі запаси, дебіторська заборгованість, грошові кошти та їх еквіваленти (див. рис. 6.6).

Джерела фінансових ресурсів представлені в пасиві балансу підприємства. Їх можна поділити на дві укрупнені групи: власні та залучені кошти. До власних належать: статутний фонд, амортизаційні відрахування, валовий дохід та прибуток. До залучених - отримані кредити, пайові та інші внески, кошти, мобілізовані на фінансовому ринку, цільові асигнування.

Джерела формування фінансових ресурсів залежать від форми власності підприємства. Так, при створенні державних підприємств фінансові ресурси формуються за рахунок бюджетних коштів, коштів вищих органів управління, коштів інших аналогічних підприємств при їх реорганізації тощо. При створенні колективних підприємств - за рахунок пайових (часткових) внесків засновників, добровільних внесків юридичних і фізичних осіб тощо. Усі ці внески (кошти) - це статутний (первинний) капітал, що акумулюється в статутному фонді створеного підприємства.

Який склад та особливості окремих елементів власного капіталу підприємства ?

На момент створення комерційної організації акціонерного типу основним і, як правило, єдиним джерелом фінансування виступає статутний капітал. Статутний капітал підприємства визначає мінімальний розмір його майна. Для деяких організаційно-правових форм бізнесу його величина обмежується мінімальним розміром; зокрема, мінімальний статутний капітал акціонерного товариства повинен складати не менше 1250 мінімальних розмірів заробітної плати на дату його реєстрації.

Статутний капітал акціонерного товариства може складатися з акцій двох типів - звичайних і привілейованих, причому номінальна вартість розміщених привілейованих акцій не повинна перевищувати 25% статутного капіталу.

Додатковий капітал включає суму дооцінки основних засобів, об’єктів капітального будівництва й інших майнових об’єктів підприємства з терміном корисного використання понад 12 місяців, а також суму, одержану від різниці номінальної та ринкової вартості розміщених акцій (емісійний дохід акціонерного товариства).

Формування резервного капіталу здійснюється шляхом обов’язкових щорічних відрахувань від чистого прибутку до досягнення ним встановленого розміру. Величина таких відрахувань визначається в статуті підприємства, але не може бути менше 5% чистого прибутку (прибутку, що залишився у розпорядженні власників підприємства після розрахунків з бюджетом по податках). Кошти резервного капіталу призначені для покриття збитків, а також для погашення облігаційних позик товариства, викупу власних акцій у разі відсутності інших засобів та ін.

Отриманий підприємством за підсумками року прибуток розподіляється рішенням загальних зборів акціонерів в акціонерному товаристві або рішенням зборів учасників у товаристві з обмеженою відповідальністю на виплату дивідендів, формування резервного та інших фондів, покриття збитків минулих років тощо. Нерозподілений прибуток, по суті, реінвестується в активи підприємства; він відображається в балансі як джерело власних засобів.

Що таке статутний капітал?

Статутний капітал - зафіксований в статуті акціонерного товариства його первісний початковий капітал в грошовому виразі, що виникає за рахунок виручки від продажу акцій, приватних вкладів засновників, у т.ч. і в майновій формі, у вигляді будівель, землі, об’єктів інтелектуальної власності: патентів, ліцензій, проектів. Статутний капітал створює матеріально-речову, грошову, науково-технічну, інформаційну основу діяльності створеної організації. Статутний капітал відображається в пасиві балансу.

Статутний капітал ще називають основним, зареєстрованим, підписним, номінальним.

Як класифікуються фонди підприємства?

В цілому фонди підприємства класифікуються на виробничі та невиробничі фонди.

Кожне підприємство використовує у своїй діяльності матеріальні і грошові ресурси, які в сукупності становлять виробничі фонди. Структура й характеристика використання виробничих фондів певною мірою визначають економічні результати діяльності підприємств.

Виробничі фонди - це матеріальні та грошові засоби, які знаходяться у розпорядженні підприємства з метою забезпечення функціонування процесу виробництва та обігу. Виробничі фонди поділяються на основні та оборотні фонди.

Підприємства мають також невиробничі фонди, які обслуговують культурно-побутові та соціальні потреби працівників, та знаходяться на балансі підприємства. До них належать житлові будинки, медичні установи, стадіони, клуби, їдальні, будинки відпочинку і тим самим впливають на продуктивність праці.

Що розуміють під основними фондами та як їх класифікують?

Основні виробничі фонди - це сукупність засобів праці, які протягом тривалого періоду функціонують у сфері виробництва в незмінній формі й переносять свою вартість на виготовлений продукт частинами, в міру зношування. До них належать виробничі будинки, споруди, машини, устаткування, транспортні засоби, інструмент, виробничий і господарський інвентар; у с/г, крім цього, - продуктивна робоча худоба, багаторічні насадження.

Згідно зі своїм виробничим призначенням та відповідно до Закону України «Про оподаткування прибутку підприємств» основні виробничі фонди поділяються на:

групу 1 - будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі (амортизація 2% в квартал до балансової вартості);

групу 2 - автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них (амортизація 10% в квартал до балансової вартості);

групу 3 - будь-які інші основні фонди, не включені до груп 1, 2 і 4 (амортизація 6% в квартал до балансової вартості);

групу 4 - електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов’язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів) (амортизація 15% в квартал до балансової вартості).

Що таке оборотний капітал?

Оборотний капітал[13] - це активи підприємства, які регулярно

відновлюються з метою забезпечення його поточної діяльності. Оборотний капітал являє собою ту частину фінансових ресурсів, яка постійно перебуває в обігу. Кошти, які вкладаються в оборотний капітал, як мінімум одноразово обертаються протягом року або одного виробничого циклу.

Схематично повний оборот оборотних активів можна представити так: грошові кошти вкладаються у виробничі запаси; запаси надходять у виробництво; вироблена продукція надходить на склад; готова продукція відвантажується покупцю; грошові кошти за продану продукцію надходять на рахунок продавця; грошові кошти знову використовуються для придбання сировини і матеріалів.

Забезпеченість підприємства оборотними капіталами, як і основними фондами, безпосередньо впливає на його діяльність. Нестача цих коштів веде до незабезпеченості виробничого процесу.

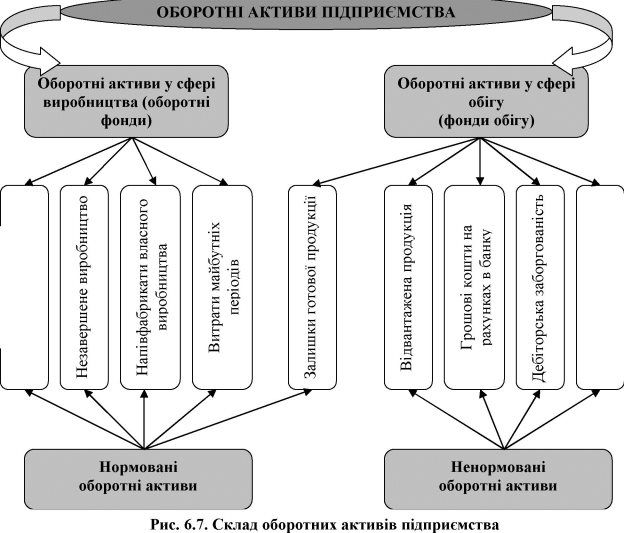

Як класифікують оборотні активи?

Оборотні активи підприємств класифікуються за трьома ознаками:

залежно від участі їх у кругообігу коштів;

за методами планування, принципами організації та регулювання;

за джерелами формування.

Відповідно до першої ознаки оборотні кошти поділяються на оборотні кошти, авансовані в оборотні виробничі фонди, та оборотні кошти, авансовані у фонди обігу (див. рис. 6.7).

Залежно від методів планування оборотні кошти поділяються на нормовані та ненормовані.

До нормованих оборотних коштів належать оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, у залишках готової продукції на складах підприємств.

Ненормовані оборотні фонди включають фонди обігу за винятком готової продукції на складі.

За джерелами формування оборотні кошти поділяються на:

власні та прирівняні до власних (статутний капітал (фонд), відрахування від прибутку у фонди спеціального призначення; цільове фінансування та цільові надходження (із бюджету, галузевих і міжгалузевих позабюджетних фондів), приріст сталих пасивів);

залучені;

інші.

Елементами оборотних фондів є:

виробничі запаси (сировина, основні і допоміжні матеріали, паливо);

незавершене виробництво;

видатки майбутніх періодів.

Фонди обігу складаються з грошових засобів підприємств і нереалізованої продукції.

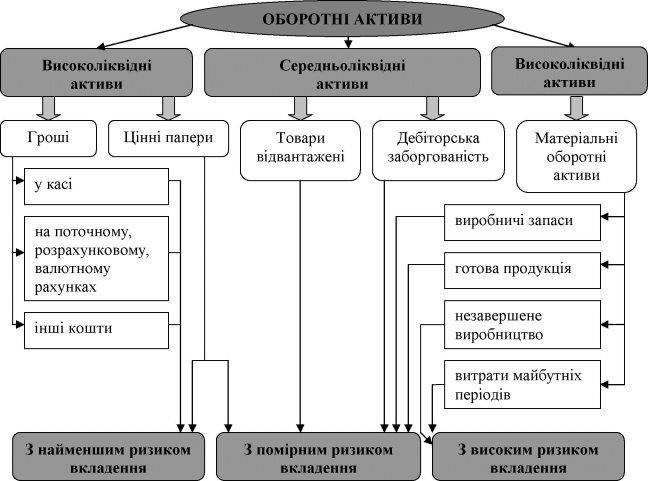

Оборотні активи класифікуються за ступенем ліквідності та ризику вкладення (див. рис. 6.8).

Чому необхідна організація процесу управління виробничими запасами?

З матеріальної точки зору, виробничі запаси виступають у вигляді сировини, матеріалів, незавершеного виробництва, готової продукції тощо. Для фінансових менеджерів важлива загальна сума грошових коштів, які «законсервовані» в запасах протягом виробничого циклу, тому ці різнорідні активи і об’єднані в одну групу.

Управління запасами має величезне значення як в технологічному, так і у фінансовому аспектах. З позиції управління фінансами підприємства запаси - це іммобілізовані засоби, тобто засоби, які знаходяться за межами обороту. Зрозуміло, що без такої іммобілізації не обійтися, проте, виникає потреба мінімізувати непрямі втрати, що викликані такою іммобілізацією, з визначеною умовно частиною, яка рівна доходу, який можна було б одержати, інвестувавши відповідну суму в альтернативний проект (наприклад, розмістивши на терміновий рахунок в комерційному банку).

У чому полягає ефективність управління дебіторською заборгованістю ?

В умовах ринку товари продаються, як правило, з відстроченням платежу. Це невигідно продавцю, оскільки йому доводиться кредитувати покупця, проте саме така схема є основною в системі розрахунків за поставлену продукцію. В результаті застосування такої схеми і виникає дебіторська заборгованість.

Дебіторська заборгованість є іммобілізацією власних оборотних коштів, тому необхідно її максимально можливо скорочувати. Теоретично дебіторська заборгованість може бути зведена до мінімуму, але це не відбувається з багатьох причин, одна з яких полягає в конкуренції.

Величина дебіторської заборгованості залежить від прийнятої в компанії політики відносно покупців продукції.

Формуючи таку політику, підприємство повинне визначити:

V термін надання кредиту (найчастіше в компанії існує декілька

типових договорів, що передбачають граничний термін оплати продукції);

X стандарти кредитоспроможності (критерії, згідно яких постачальник визначає фінансову спроможність покупця і можливі варіанти оплати);

X систему створення резервів по сумнівних боргах (як би не була відлагоджена система роботи з дебіторами, завжди існує ризик недоотримання платежу, хоча б за форс-мажорними обставинами; тому необхідно наперед створювати резерв на можливі втрати у зв’язку з неспроможністю покупця);

X систему стягнення платежів (сюди входять процедури взаємодії з покупцями у разі порушення умов оплати, сукупність критеріїв, що свідчать про рівень порушень в оплаті, система покарання недобросовісних боржників та ін.);

X систему знижок, що надаються, у разі обумовленого і досить короткого періоду оплати поставленої продукції.

У чому полягає ефективність управління грошовими коштами підприємства ?

Система ефективного управління грошовими коштами може складатися з чотирьох блоків: а) розрахунку фінансового циклу; б) аналізу руху грошових коштів; в) прогнозування грошових потоків; г) визначення оптимального рівня грошових коштів.

Розрахунок фінансового циклу. Операційний цикл D^ - середня тривалість періоду, протягом якого грошові кошти «законсервовані» в негрошових оборотних активах, - це оцінка перш за все ефективності виробничої і комерційної діяльності. Для оцінки ефективності фінансової діяльності підприємства використовують показник тривалості фінансового циклу, який рівний середньому проміжку часу між відтоком грошових коштів у зв’язку із здійсненням поточної виробничої діяльності та їх притоком як результатом виробничо-фінансової діяльності:

Бос = Invd + ARd -APd,

де Invd - оборотності засобів, «законсервованих» у виробничих запасах (у

днях);

ARd - оборотність засобів, «законсервованих» в дебіторській заборгованості (у днях);

APd - оборотність кредиторської заборгованості (у днях); розраховується відношенням середньої кредиторської заборгованості до одноденних витрат матеріальних виробничих запасів.

Аналіз руху грошових коштів дозволяє визначити сальдо грошового потоку в результаті поточної, інвестиційної і фінансової діяльності. З його допомогою можна одержати уявлення про те, які види діяльності генерують основну масу грошових надходжень і їх відтоків. Найбільш поширений в аналізі «прямий» метод, що припускає ідентифікацію всіх операцій, які дебетують грошові рахунки (приток грошових коштів) і кредитують грошові рахунки (відтік грошових коштів). Ідентифікація відповідних проводок в системі бухгалтерського обліку забезпечує групування відтоку і притоку грошових коштів за найважливішими видами діяльності (поточна, інвестиційна, фінансова).

Прогнозування грошових потоків (див. рис. 6.9). Суть цього блоку полягає в тому, що багато рішень фінансового характеру, наприклад інвестиції і виплата дивідендів, нерідко припускають одноразові відтоки великих сум грошових коштів, які повинні бути своєчасно накопичені. Прогнозування грошових потоків є неодмінним атрибутом бізнес-планування і взагалі взаємостосунків з потенційним і (або) стратегічним інвестором.

Стандартна послідовність процедур методики прогнозування грошових потоків виглядає так: прогнозування грошових надходжень по періодах; прогнозування відтоків грошових коштів по періодах; розрахунок чистого грошового потоку (надлишок/дефіцит) по періодах; визначення сукупної потреби в довгостроковому (короткостроковому) фінансуванні в розрізі визначених періодів.

Визначення оптимального рівня грошових коштів виходить з необхідності знаходження компромісу між бажанням забезпечити себе від ситуацій хронічного браку грошових коштів і бажанням вкласти вільні грошові кошти в якусь справу з метою отримання додаткового доходу. Існує ряд методів оптимізації залишку грошових коштів. Найбільшу популярність здобули моделі Баумоля, Міллера-Орра, Стоуна та імітаційне моделювання за методом Монте-Карло. Їх суть полягає у виробленні рекомендацій про коридор варіювання залишку грошових коштів, вихід за межі якого припускає або конвертацію грошових коштів в ліквідні цінні папери, або зворотну процедуру.

Як визначається ефективність використання оборотних активів?

Ефективність використання оборотних коштів характеризується швидкістю обороту, оборотністю.

Коефіцієнт оборотності показує кількість оборотів за певний період часу.

Р

ТТ _ А о

Коб ~ С ’

Со

де Ро - оборот по реалізації;

Со - середні залишки оборотних засобів.

Коефіцієнт завантаження - обернений показник до коефіцієнта оборотності - показує, який розмір середніх оборотних залишків припадає на 1 гривню реалізації.

Оборотність у днях показує тривалість одного обороту.

О = Со х Д

д Ро ’

де Д - кількість днів у періоді.

Як розраховується норматив власних оборотних активів на незавершене виробництво?

Незавершене виробництво - один з найважливіших напрямків авансування оборотних коштів. Його питома вага в промисловості перевищує 20% загальної вартості оборотних коштів. Незавершеним виробництвом вважають незавершене виготовлення продукції на всіх стадіях виробничого процесу з моменту першої операції і до задачі готової продукції на склад. Його обсяг залежить від типу виробництва, тривалості виробничого циклу, розподілу витрат протягом виробничого циклу (обсяг незавершеного виробництва зростає, якщо більше витрат здійснюється на початку виробничого циклу).

До витрат у незавершеному виробництві відносять всі витрат, що вкладені у вартість початих, але не закінчених виробів, які знаходяться на різних стадіях виробничого процесу з моменту першої операції до здачі готової продукції на склад.

Обчислення нормативу оборотних активів у незавершеному виробництві визначається за формулою:

Н = Во х Двц х К ,

де Н - норматив власних оборотних активів;

Во - однодобові витрати на виробництво продукції у IV кварталі;

Двц - тривалість виробничого циклу (в днях);

К - коефіцієнт наростання витрат.

Які способи фінансування підприємств існують в умовах ринкової економіки?

В умовах ринкової економіки існують найрізноманітніші способи та методи фінансування підприємств. Ринкова практика виділила наступні найбільш поширені способи фінансування підприємницької діяльності: самофінансування; пряме фінансування через механізми ринку капіталів; банківське кредитування; бюджетне фінансування і взаємне фінансування підприємств.

У чому полягає суть самофінансування підприємницької діяльності?

Суть самофінансування полягає у забезпеченні діяльності підприємств за рахунок їх власних ресурсів. Самофінансування передбачає отримання прибутку з його подальшим направленням на фінансування розширеного відтворення, удосконалення технічного оновлення підприємства з урахуванням

вимог ринку, задоволення соціальних потреб працівників.

Які варіанти фінансування через механізми ринку капіталу може використовувати підприємство?

Існують два основні варіанти мобілізації ресурсів на ринку капіталу: пайове і боргове фінансування.

У першому випадку компанія виходить на ринок із своїми акціями (або на національний фондовий ринок, або на світові фондові ринки (ІРО), тобто одержує кошти від додаткового продажу акцій, або шляхом збільшення кількості власників, або за рахунок додаткових внесків вже існуючих акціонерів.

У другому випадку компанія випускає і продає на ринку термінові цінні папери (облігації), які дають право їх держателям на довгострокове отримання поточного доходу і повернення наданого капіталу відповідно до умов, визначених при оформленні даної облігаційної позики.

Що розуміють під ІРО та які причини виходу компаній на міжнародні фондові біржі?

Вихід на світові фондові ринки прийнято називати ІРО (Initial Public Offering) - первинна публічна пропозиція інвесторам стати акціонерами компанії, зроблена нею вперше на міжнародній біржі. Компанія прагне продати пакет своїх акцій (як правило, невеличкий, близький до блокуючого) інвесторам на біржі як із метою одержати фінансове вливання для розвитку, так і для того, щоб за котируваннями акцій на біржі визначити свою капіталізацію чи реальну ринкову вартість. Ще одна мета - підвищити свій інвестиційний рейтинг, щоб одержати доступ до інших недорогих джерел фінансування. Починаючи з 2006 року українські компанії почали широко використовувати

23

такий інструмент залучення додаткових фінансових вливань .

Існують такі причини, з яких українські компанії ініціюють вихід на світові фондові біржі.

23 З початку 2007 року IPO провели три українські компанії. В Україні у найближчі два роки на IPO збираються 26 компаній. У Росії, наприклад, до 300. IPO банку ВТБ стало найбільшим у світі з початку 2007 року. Він залучив близько 8 млрд дол., випередивши за обсягом квітневе розміщення китайського банку CCBC у Шанхаї та Гонконгу на суму 5,4 млрд дол. Це третє за обсягом російське IPO після «Роснефти» (10,6 млрд дол.) і повторного розміщення акцій Ощадбанку (8,8 млрд дол.).

Довідково: ІРО є не дешевим джерелом коштів: накладні витрати можуть становити до 10-15% від суми залученого капіталу. Причому, працює правило: що більша сума залучення, то менша частка цих витрат. У середньому залучення коштів на біржі дешевше, ніж кредити та фінансування через облігації. Витрати на IPO разові. Сума витрат на підготовку до розміщення акцій залежить від безлічі чинників: обсягу робіт із приведення компанії у відповідність до вимог бірж, вартості послуг радників і самої біржі, презентаційних витрат тощо. І менеджмент компаній, які вже вийшли на біржі, і представники фінансових компаній погоджуються, що мінімальна ціна виходу на IPO - мільйон доларів. Верхня межа може бути на порядок вищою, особливо у разі виходу на дорогі американські біржі.

IPO є важливим іміджевим чинником. Компанію, чиї акції котируються на міжнародних біржах, сприймають як серйозного партнера зі стійким фінансовим становищем.

Залучення дешевих інвестиційних ресурсів.

IPO передбачає зміну самої стратегії розвитку бізнесу. Основним критерієм ефективності менеджменту стає не прибуток власників, а зростання капіталізації компанії, яке, утім, легко конвертувати в гроші під час її продажу.

Компанія, яка відповідає вимогам провідних міжнародних бірж, навіть безвідносно до реальних котирувань її акцій - привабливий клієнт для великих банків - тобто, відкриваються нові, великі можливості залучення капіталу.

Захист власного бізнесу від політичного рейдерства та реприватизаційних процесів.

Кількість українських компаній, які виходили на ІРО, вартість та умови виходу показано в табл. 6.5.

Що розуміють під приватним розміщенням акцій, які його переваги та відмінності від ІРО?

Українські компанії опановують новий інструмент залучення

24

акціонерного капіталу - обсяг угод private placement (приватне розміщення) , під яким розуміють продаж міноритарного пакета акцій компанії інвесторам (зазвичай інвестиційним фондам). Порівняно з публічною оборудкою приватне розміщення акцій - простіший, швидший і менш витратний інструмент залучення акціонерного капіталу. В 2006 році відбулося 16 офіційних (відкритих) українських розміщень на суму $ 450 млн (див. табл. 6.5.

Механізм приватного розміщення наступний. Прийнявши рішення залучити фінансування, компанія звертається до організаторів розміщень - інвестбанків. Аналітики інвесткомпанії досліджують актив (його місце на ринку, фінансові показники, слабкі/сильні сторони тощо) й оцінюють бізнес. Визначивши організатора розміщення, компанія впорядковує структуру власності (розкриває її, іноді переводить активи в холдинг і позбувається непрофільних), корпоративне управління (визначає повноваження топ- менеджерів і керівників середньої ланки), проводить міжнародний аудит за останній рік. Наступний етап - інвестбанкір і власник визначають тип інвесторів, яких залучать до приватного розміщення. Менеджери разом з інвестбанкірами проводять road-show компанії серед західних інвесторів. Під час презентації визначається десяток фондів, готових вкласти в компанію. І нарешті укладається угода. Компанія продає кільком інвесторам (як правило західним інвестфондам) по 3-5% акцій (загальний пакет акцій - 15-20%), загалом залучаючи $ 30-40 млн фінансування. Іноземні власники невеликих

24 Найбільший у світі ринок приватних розміщень - США. У 2002 році після низки корпоративних скандалів у публічних компаніях у Штатах було прийнято закон Сорбейнса-Окслі, що містить украй жорсткі вимоги до компаній щодо розкриття інформації. На американських фондових біржах проводити IPO стало складніше. Компанії знайшли вихід: тепер вони залучають гроші шляхом private placement. У 2006 році обсяг американських приватних розміщень сягнув $162 млрд (IPO - $ 152 млрд).

пакетів акцій після цього не втручаються у справи компанії і не вимагають виплати дивідендів, розраховуючи на зростання вартості акцій емітента.

За допомогою боргових інструментів фінансування (облігацій та банківських кредитів) можна залучити практично такий самий обсяг капіталу, як і в разі продажу міноритарного пакета акцій. Проте приватне розміщення, як правило, обходитися дешевше від кредитів та облігацій, за якими потрібно платити відсотки.

Приватне розміщення багато в чому нагадує IPO, однак простіше за цю процедуру (див. табл. 6.6).

Компанії віддають перевагу приватним розміщенням перед IPO з двох причин: не бажають ставати публічними або поки що не мають можливості виходу на фондові біржі.

Які вимоги ставляться до компаній, які виходять на міжнародні фондові біржі?

Вимоги до компанії, чиї акції котируються на біржі, можна поділити на три групи.

Перша - вимоги до фінансової звітності. Компанія має відповідати міжнародним чи американським стандартам упродовж як мінімум останніх трьох років. Крім цього, вона має пройти аудит, причому обов’язково - однієї з компаній «великої трійки».

У бухгалтерського підрозділу має бути напрацьований досвід швидкого впорядкування звітності за міжнародними стандартами.

Друга група вимог стосується прозорості управлінської схеми компанії та схеми її власності, що включає: а) чіткий розподіл повноважень менеджменту всіх ланок (внутрішні документи мають регламентувати, хто які рішення приймає, хто в якій формі й у які терміни перед ким звітує; б) система управління компанії також відповідала західним стандартам, не містила нічого зайвого й нічого нового для інвесторів; в) зарплати менеджерів і вся система їхньої мотивації повинні відповідати ринковим стандартам; г) наявність прозорої схеми власності та корпоративних прав.

Третя група вимог стосується захисту прав інвесторів. Адже той, хто купить акції компанії на біржі, по суті, стане її міноритарним акціонером. Ключові власники мають вибудувати схему управління бізнесом так, щоб у міноритаріїв не виникало підозр, що їх можуть обдурити.

Інші вимоги та умови виходу на світові біржі дивись у табл. 6.6.

Які переваги має банківське кредитування в порівнянні з самофінансуванням і фінансуванням через механізми ринку капіталу?

Розглянуті вище два методи фінансування діяльності підприємства мають певні недоліки: першому методу властива обмеженість фінансових ресурсів, що вкладається в підприємство, другому - складність в реалізації та у виході на ринок капіталу і недоступність для багатьох представників малого і середнього бізнесу. У цьому аспекті банківське кредитування виглядає вельми привабливим. Отримання банківського кредиту, в принципі, не пов’язано з розмірами виробництва позичальника, стабільністю акумуляції прибутку, ступенем авторитету його акцій на ринку капіталу тощо. Сума капіталу, що залучається, теоретично може бути найрізноманітнішою; оформлення і отримання кредиту може бути зроблене у відносно короткі терміни. Головна проблема полягає в тому, як переконати банк надати кредит на прийнятних умовах і вартість його. Оскільки з усіх трьох методів фінансування банківське є найдорожчим, але водночас і найпростішим.

У чому суть бюджетного фінансування?

Даний метод фінансування передбачає отримання коштів з бюджетів різного рівня. Бюджетне фінансування - це одна з діючих форм покриття видатків господарюючих суб’єктів, застосовується, як правило, до підприємств, які мають загальнодержавне чи регіональне значення. Бюджетне фінансування може виступати в таких формах: асигнування різного роду; трансферти; бюджетні кредити; інвестиції; дотації; субсидії; субвенції.

Привабливість даної форми фінансування полягає у тому, що це джерело практично безкоштовне, нерідко вкладені кошти не повертаються. Недоліком цього методу є те, що використання цих коштів суворо контролюється державними контролюючими органами та до такого фінансування дуже важкий доступ (рентабельні та успішні підприємства практично не мають можливості отримання такого джерела коштів).

У чому суть взаємного фінансування підприємств?

В ході здійснення своєї діяльності підприємства поставляють один одному продукцію на умовах оплати з відстроченням платежу. В даному випадку йдеться про взаємне фінансування (комерційний кредит). Принципова відмінність даного методу фінансування від попередніх полягає у тому, що він є складовою частиною системи короткострокового фінансування поточної діяльності, тоді як інші методи мають стратегічну значущість. Даний метод є найпростішим в оформленні, найпоширенішим між постійними контрагентами та порівняно недорогим.

У чому полягають особливості окремих видів позикового капіталу?

Основними видами позикового капіталу (нагадаємо, що це умовний термін, який узагальнено характеризує довгострокові зобов’язання підприємства) є облігаційні позики і довгострокові кредити.

Облігація - це цінний папір, що засвідчує право держателя (далі інвестора) на отримання від особи, що випустила облігацію, в передбачений нею термін номінальної вартості облігації або іншого майнового еквівалента. Такий цінний папір надає інвестору право на отримання фіксованого відсотка від номінальної вартості облігації або інші майнові права.

З позиції емітентів та інвесторів облігаційна позика має свої плюси і мінуси. Емітенту вигідний обґрунтований випуск облігацій, оскільки: 1) сума грошових коштів, якими розпоряджатиметься підприємство, збільшується, з’являються можливості для впровадження нових інвестиційних проектів; 2) виплати інвесторам найчастіше здійснюються за стабільними, не схильними до різких коливань ставками, що призводить до передбачуваності витрат з обслуговування позики; 3) джерело дешевше в плані вартості мобілізації засобів.

Основний недолік полягає в тому, що випуск позики призводить до підвищення фінансової залежності компанії, тобто до збільшення фінансового ризику її діяльності. Якщо виплата дивідендів не є обов’язковою для компанії, то розрахунки за зобов’язаннями перед інвесторами повинні виконуватися обов’язково, незалежно від результатів поточної діяльності.

Інвестора привертає стабільність обов’язкових процентних платежів, яка в принципі не залежить ні від прибутковості роботи емітента, ні від короткострокових коливань поточних процентних ставок на ринку капіталу. Умовний ризик носить двоякий характер. По-перше, нестабільність фінансової діяльності емітента може супроводжуватися зниженням ринкової ціни облігацій і, отже, втратами капіталізованого доходу при вимушеному продажу облігацій на вторинному ринку. По-друге, у разі банкрутства емітента існує ймовірність того, що вимоги інвесторів будуть задоволені не в повному обсязі і (або) невчасно.

Довгостроковий банківський кредит - це кредит, одержаний в банку на термін понад три роки (в умовах фінансової нестабільності, деякі фахівці визнають довгостроковими кредити надані на термін більше одного року) на умовах терміновості, поворотності, платності, диференційованості та забезпеченості. Основні параметри кредитної операції (рівень процентної ставки, термін, графік погашення кредиту, вид забезпечення і т.д.) визначаються кредитним договором, який повинен бути укладений у письмовій формі. В рамках принципу диференційованості банк з метою визначення рівня кредитоспроможності потенційного позичальника вимагає додати до кредитної заявки пакет документів, до складу якого входять і економічні розрахунки, підтверджуючі спроможність позичальника погасити в строк основну суму кредиту і відсотки по ньому. Вважається, що отримання кредиту в банку - менш трудомісткий і швидкий спосіб залучення ресурсів у порівнянні з облігаційною позикою і емісією акцій.

У чому полягає специфіка лізингу як способу фінансування діяльності підприємства?

До елементів позикового капіталу можна віднести і таке джерело фінансування як лізинг. Лізинг можна визначити як інвестування тимчасово вільних або залучених фінансових ресурсів в придбання майна з подальшою передачею його клієнту на умовах оренди.

З економічної точки зору договір лізингу близький до операцій з кредитування. Лізінгодавець (орендодавець) прагне отримати певний відсоток на здійснену ним інвестицію - придбання майна і подальшу передачу його лізингоотримувачу (орендарю); для лізингоотримувача операція лізингу є однією з форм фінансування придбання активів.

У структурі орендних операцій лізинг займає особливе місце, оскільки є цілеспрямованою, спеціально організованою діяльністю із здачі майна в оренду. В той же час оренда в своєму класичному, буденному розумінні часто розглядається як вимушена міра - майно здається в оренду, оскільки не знаходить належного застосування у власника.