Глава 14. Фінансовий ринок та фінансові інститути

Що таке фінансовий ринок?

Фінансовий ринок є основною інфраструктурною складовою фінансової системи держави. Фінансовий ринок значно впливає на ефективність, стійкість та еластичність фінансової системи.

За своєю суттю це механізм перерозподілу фінансових ресурсів між всіма суб’єктами фінансових відносин у формі емісії та купівлі-продажу фінансових інструментів.В науковій літературі існують різні підходи щодо визначення поняття «фінансовий ринок». З економічної точки зору фінансовий ринок є системою економічних відносин, пов’язаних з емісією цінних паперів, їх розміщенням, а також купівлею-продажем фінансових інструментів (товарів фінансового ринку). З організаційної точки зору фінансовий ринок можна розглядати як сукупність фінансових інститутів, економічних суб’єктів, що здійснюють емісію, купівлю і продаж фінансових інструментів.

В учбовій літературі під фінансовим ринком розуміють ринки, де проявляється та формується попит і пропозиція на різні фінансові активи та фінансові послуги.

Отже, фінансовий ринок - це складова фінансової системи держави, де відбувається перерозподіл капіталів між кредиторами і позичальниками в формі випуску, купівлі, продажу та обігу фінансових активів.

Фінансовий ринок може успішно розвиватися і функціонувати лише в демократичних, ринкових умовах ведення бізнесу.

Який існує взаємозв’язок між бюджетом та фінансовим ринком?

Для нормального функціонування економіки постійно необхідна мобілізація, розподіл і перерозподіл фінансових ресурсів між її сферами і секторами. Мобілізація та розміщення цих ресурсів можуть бути виконані за допомогою:

У бюджету, що мобілізує ресурси через податки і розміщує їх відповідно до потреб уряду;

У фінансового ринку, що мобілізує заощадження на добровільних засадах і надає позички чи інвестиції, реагуючи на ринкову ситуацію.

Для залучання заощаджень (особливо фізичних осіб) необхідно запропонувати такий дохід, який би мінімально компенсував інфляційні втрати. Інакше заощадження будуть трансформовані в товарну форму.

Бюджет та фінансовий ринок не діють ізольовано, оскільки, з одного боку, уряд досить часто звертається до фінансових ринків за грошовими ресурсами, а з іншого - «доводить» ресурси до приватного сектора через фінансові інститути (державні позики, державні облігації).

Які передумови необхідні для функціонування фінансового ринку?

Економічне буття влаштоване так, що завжди, в кожний конкретний момент часу поряд знаходяться одні юридичні та фізичні особи, у яких є деякий надлишок грошових коштів, інші - у яких їх не вистачає. У ролі тих, хто потребує додаткового капіталу, головним чином виступають держава та різні суб’єкти господарської діяльності. Інвестиційний капітал надходить до тих, хто його потребує, з двох джерел: власних і чужих коштів. Власними коштами для держави є надходження до державного бюджету, для підприємств - нерозподілений прибуток та амортизаційні відрахування. До категорії чужих коштів відносяться тимчасово вільні грошові кошти (заощадження) інших держав, суб’єктів господарської діяльності та населення.

В умовах ринкової економіки розмір щорічних доходів населення, як правило, перевищує розмір його щорічних видатків, тобто залишається якась частина грошових коштів, яка не витрачається на придбання товарів і послуг, сплату податків. Вона називається заощадженнями.

Тим часом підприємства у середньому щорічно витрачають більше, ніж одержують від продажу товарів, їм доводиться це робити, оскільки крім платежів за ресурси підприємства повинні фінансувати свою діяльність, спрямовуючи кошти або в основний капітал, або у товарно-матеріальні запаси. Зумовлено це, насамперед, неспівпаданням у часі витрат, пов’язаних з виробництвом, і доходу, одержаного у результаті реалізації продукції. Витрати здійснюються раніше, ніж підприємство одержить прибуток, оскільки для виробництва продукції необхідно вкласти кошти у сировину, матеріали, обладнання, обробку сировини для одержання готової продукції та організувати її продаж.

Саме тому підприємства потребують авансування грошових коштів, які після реалізації продукції повинні повернутись на підприємство вже у більшому обсязі, але через деякий час. Великих обсягів грошових коштів потребують підприємства при організації нового бізнесу, а також при його істотному розширенні або переоснащенні існуючого.Оскільки більшість заощаджень припадає на населення, а більшість інвестицій здійснюється підприємствами і фірмами, то очевидно, що необхідний механізм, який переміщуватиме потоки грошових фондів від перших до других. Цей механізм створюється завдяки функціонуванню фінансових ринків.

З якою метою створюється та функціонує фінансовий ринок?

Метою створення та функціонування фінансового ринку є акумулювання та ефективне розміщення заощаджень в економіці, стан якої, у свою чергу, значною мірою зумовлений ефективністю переливу інвестиційних коштів від тих, хто має заощадження, до тих, у кого на даний момент є потреба в капіталі.

В свою чергу, головним призначенням фінансового ринку є забезпечення ефективного розподілу заощаджень між кінцевими споживачами фінансових ресурсів. Вирішення цієї задачі складне як через об’єктивні, так і суб’єктивні причини, оскільки повинні враховуватися різні, інколи діаметрально протилежні інтереси учасників фінансового ринку, великі ризики виконання фінансових зобов’язань тощо.

Які функції властиві фінансовому ринку?

Сутність фінансового ринку і його роль в економіці держави найбільш повно розкривається в його функціях. Основними функціями фінансового ринку є:

Акумуляція та перерозподіл позичкових капіталів для

інвестування їх в економіку (завдяки фінансовим ринкам здійснюється акумулювання коштів багатьох дрібних інвесторів, що створює можливості для виконання капіталомістких проектів; мобілізація тимчасово вільних коштів; перерозподіл коштів між різними ланками економіки, що в цілому сприяє економічному зростанню країни).

Реалізація вартості, втіленої у фінансових активах (на фінансовому ринку зіштовхуються попит в особі покупця фінансових активів і пропозиція в особі продавця цих активів.

Кожен із них має свої інтереси, що можуть збігатися або не збігатися. При співпадінні інтересів відбувається акт купівлі-продажу фінансових активів).Організація процесу доведення фінансових активів до споживачів (покупців, вкладників). Ця функція проявляється через створення системи різноманітних інститутів інфраструктури фінансового ринку з реалізації фінансових активів (банків, бірж, брокерських контор, інвестиційних фондів, фондових магазинів тощо).

Фінансове забезпечення процесів інвестування і споживання полягає у створенні фінансовим ринком умов для збирання (накопичення капіталу або взяття його в борг) підприємцем фінансових ресурсів, необхідних для розвитку виробничо-торгового процесу і задоволення особистих потреб.

Вплив на грошовий обіг - створення фінансовим ринком умов для безперервного спрямування грошей у процесі здійснення різноманітних платежів і регулювання обсягу грошової маси в обігу. Через дану функцію здійснюється реалізація монетарної політики держави.

Яким чином може здійснюватись придбання фінансових активів на фінансовому ринку?

Взаємодія між продавцями і покупцями під час придбання фінансових активів може здійснюватися безпосередньо або опосередковано. У першому випадку задоволення взаємного інтересу здійснюється за допомогою прямого фінансування, в другому - фінансуванням через посередників, тобто у вигляді опосередкованого фінансування.

Яка характеристика прямого придбання фінансових активів на фінансовому ринку?

При прямому фінансуванні покупець в обмін на фінансове зобов’язання одержує грошові кошти безпосередньо у продавця. Пряме фінансування здійснюється через приватне розміщення, коли, наприклад, фірма (продавець) продає весь випуск цінних паперів одному великому інституційному інвестору або групі дрібних інвесторів. Реалізація подібних операцій вимагає, як правило, професійного знання інтересів і потреб потенційних покупців фінансових зобов’язань.

На фінансових ринках завжди присутні відповідні фахівці, перш за все це брокери, які зводять продавців і зацікавлених покупців.

Брокери не купують і не продають цінні папери. Вони лише виконують замовлення своїх клієнтів на проведення певних операцій за прийнятними (вигідним) для них цінами.Учасниками ринку прямих запозичень разом з брокерами виступають дилери та інвестиційні банки. Дилери від свого імені і за свій рахунок придбавають і продають певні цінні папери, по яких, на їх погляд, очікується зростання котирувань. Дохід дилера визначається як різниця між ціною попиту і ціною пропозиції (спред).

Інвестиційні банки допомагають здійснювати первинне розміщення фінансових зобов’язань. Вони знижують емісійний ризик продавців шляхом гарантованого розміщення цих зобов’язань за фіксованою ціною, виступаючи в ролі дилера або брокера. Інвестиційні банки виконують й інші функції, зокрема, консультаційні - консультування емітентів по всіх аспектах випуску і розміщення цінних паперів, надають допомоги в складанні проспекту емісії, у виборі терміну (часу) виходу на ринок і т.д.

Функціонування ринків прямих запозичень пов’язане з рядом труднощів, які обумовлені крупнооптовим характером продажу, що звужує спектр можливих покупців. Тому рух грошових коштів від суб’єктів, що мають профіцит бюджетів, до суб’єктів з дефіцитом бюджету часто носить опосередкований характер.

Які переваги опосередкованого придбання фінансових активів на фінансовому ринку?

Опосередковане фінансування припускає наявність фінансових посередників (фінансових інститутів), які акумулюють вільні грошові кошти різних економічних суб’єктів і надають їх від свого імені на певних умовах іншим суб’єктам, які потребують в цих ресурсах.

У фінансових посередниках часто зацікавлені як економічні суб’єкти, що мають тимчасові вільні грошові кошти (кредитори), так і суб’єкти, які потребують грошових коштів (позичальники), оскільки вони одержують певні переваги і вигоди.

Можна виділити наступні вигоди з позиції кредиторів.

По-перше, посередники здійснюють диверсифікацію ризику шляхом розподілу вкладень по видах фінансових інструментів між кредиторами, що веде до зниження рівня кредитного ризику.

По-друге, посередник розробляє систему перевірки платоспроможності позичальників і організовує систему розповсюдження своїх послуг, що також знижує кредитний ризик і витрати з кредитування.

По-третє, фінансові інститути дозволяють забезпечити постійний рівень ліквідності для своїх клієнтів, тобто можливість отримання готівки.

Не тільки кредитори, але і позичальники одержують свої вигоди в результаті реалізації схеми опосередкованого фінансування.

По-перше, фінансові посередники спрощують проблему пошуку кредиторів, готових надати позики на прийнятних умовах.

По-друге, за наявності фінансового посередника ставка за кредит для позичальника за нормальних економічних умов виявляється, як правило, нижчою, ніж при прямому фінансуванні. Пояснюється цей парадокс тим, що фінансові посередники знижують кредитний ризик для первинних кредиторів (вкладників) і можуть встановлювати нижчі ставки залучення фінансових ресурсів.

По-третє, фінансові інститути задовольняють попит позичальників на великі кредити за рахунок акумуляції великих сум від дрібних клієнтів.

Що розуміють під фінансовими посередниками?

Фінансові посередники - це сукупність фінансових інститутів (організацій, закладів), функція яких полягає в акумулюванні грошових засобів фізичних та юридичних осіб з наступним наданням таких засобів у вигляді кредитів, інвестицій чи іншій формі господарюючим суб’єктам або іншим позичальникам. Фінансові посередники надають позичальникам більше коштів, ніж отримують від кредиторів, оскільки збільшують розміри своїх власних ресурсів шляхом випуску боргових зобов’язань, а на виручені від їх продажу кошти придбавають боргові зобов’язання або цінні папери інших емітентів.

Які фінансові інститути відносяться до фінансових посередників?

У вітчизняній літературі найпоширенішим є поділ фінансових посередників на 2 групи:

X банки;

У небанківські фінансово-кредитні установи - це установи кредитної системи небанківського типу, що акумулюють грошові доходи, капітали та заощадження населення, підприємств, держави, спеціалізуючись на виконанні кількох операцій або обслуговуючи обмежене коло клієнтури. Найбільш поширеними у розвинутих країнах фінансовими посередниками виступають страхові компанії, пенсійні фонди, інвестиційні фонди, фінансові компанії, кредитні спілки, ломбарди.

В американській літературі фінансових посередників поділяють на три групи:

У депозитні інституції;

У договірні ощадні інституції;

У інвестиційні посередники.

Російський професор М. Романовський дає наступну класифікацію фінансових посередників:

У депозитні фінансові посередники - це організації, в структурі пасивів яких присутні високоліквідні фінансові зобов’язання. Найтиповіші - це комерційні банки;

У недепозитні організації є більш різноманітними, ніж депозитні. До них відносять: страхові компанії, венчурні фірми, фінансові

компанії.

Отже, враховуючи світову практику, всіх фінансових посередників можна підрозділити на чотири групи:

Фінансові установи депозитного типу (комерційні банки, кредитні спілки).

Договірні ощадні установи (страхові компанії, пенсійні фонди).

Інвестиційні фонди (інститути спільного інвестування, пайові інвестиційні фонди - продають свої паї інвесторам і купують на виручені засоби переважно акції і облігації).

Інші фінансові організації (лізингові компанії, інші фінансові компанії).

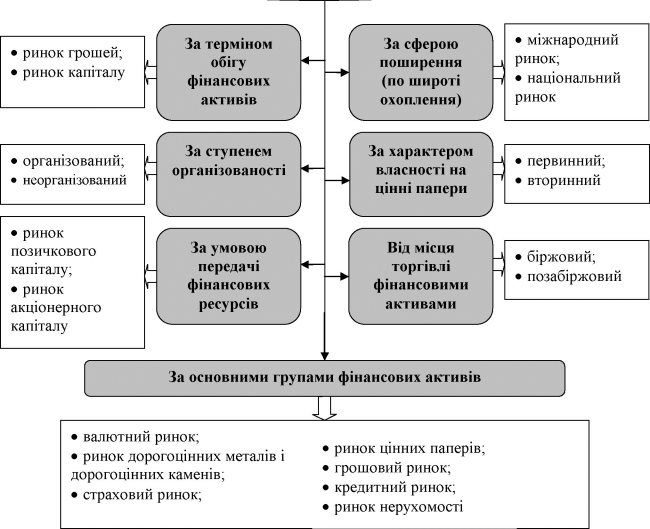

Як класифікують фінансовий ринок?

Залежно від цілей класифікації, а також від особливостей розвитку окремих сегментів фінансового ринку в тих або інших країнах існують різні підходи до класифікації фінансових ринків. На рис. 14.1 приведена одна з можливих класифікацій фінансового ринку України.

Що являє собою валютний ринок?

Валютний ринок - це ринок, на якому товаром є об’єкти, що мають валютну цінність. До валютних цінностей належать:

У іноземна валюта (грошові знаки (банкноти, білети державної

скарбниці, монети, що є законним платіжним засобом) і засоби на рахунках в грошових одиницях іноземної держави, міжнародних або розрахункових грошових одиницях);

X цінні папери (чеки, векселі), фондові цінності (акції, облігації) та інші боргові зобов’язання, виражені в іноземній валюті.

Суб’єктом валютного ринку виступають: банки, біржі, експортери і імпортери, фінансові та інвестиційні установи, урядові організації.

Об’єктом валютного ринку (на кого направлені дії суб’єкта) - будь-яка фінансова вимога, позначена у валютних цінностях.

Що таке валютний курс та як формуються валютні курси (долар, євро) в Україні?

Валютний курс - це співвідношення, за яким одна валюта обмінюється на іншу, або «ціна» грошової одиниці однієї країни, що визначена в грошовій одиниці іншої країни.

Установлення курсу називається котируванням валюти. Валютний курс відбиває взаємодію сфер національної та світової економік. Якщо основні характеристики кожної валюти формуються у межах національних господарств, то їх кількісне порівняння відбувається у зовнішньоекономічних операціях. Валютний курс порівнює національні вартості не прямо, а опосередковано - через їх відносну купівельну спроможність. Це забезпечує наявність вартісних критеріїв при проведенні міжнародних розрахунків, дає змогу вимірювати ефективність зовнішньоекономічних операцій.

Валютний курс необхідний для:

обміну валютами при торгівлі товарами, послугами, при русі капіталів та кредитів;

порівняння цін світових та національних ринків, а також вартісних показників різних країн, виражених у національних або іноземних валютах;

періодичної переоцінки рахунків в іноземній валюті фірм та банків.

Валютний курс учасники обміну розглядають як коефіцієнт перерахунку

однієї валюти в іншу, який визначається співвідношенням попиту та пропозиції на валютному ринку. Однак вартісною основою валютного курсу є паритет купівельних спроможностей валют, який виражає співвідношення середніх рівнів національних цін на товари, послуги, інвестиції.

Валютний курс, точніше, офіційний обмінний курс гривня-долар, - найстабільніший макроекономічний показник за останні роки. Офіційний курс долара в Україні є регульованим, а тому він не змінюється починаючи з липня- 2005, становлячи 5,05 грн/$.

Попит та пропозиція долара на міжбанківському валютному ринку України формується під впливом макроекономічних показників. Стримувати зростання курсу долара може орієнтованість МФУ на зовнішнє фінансування - девальвація гривні призведе до подорожчання зовнішнього боргу. Приміром, якщо у 2008 році для українських експортерів складеться сприятлива кон’юнктура на зовнішніх ринках - зовнішньоторговельне сальдо знову стане позитивним, то на міжбанківському валютному ринку буде стабільна пропозиція валюти, відповідно долар не подорожчає. Так само на ціну долара на міжбанку може вплинути й збільшення обсягу іноземних інвестицій. Зниження міжбанківського курсу з 5,08-5,10 грн/$ на початку 2006 року до 5,02-5,04 грн/$ наприкінці грудня відбулося почасти завдяки припливу іноземної валюти у формі прямих іноземних інвестицій.

Офіційний курс EUR/UAH залежить від крос-курсу долар/гривня (зараз офіційний курс НБУ - 5,05) і курсу євро/долар Європейського центрального банку, що відповідно до світового валютного ринку фіксується в 15:30 за київським часом. Отже, на співвідношення євро/гривня здебільшого впливає кон’юнктура світового валютного ринку.

На ринку готівкової валюти свої правила курсоутворення. Ціна купівлі й продажу практично завжди залежить від коливань на міжбанківському валютному ринку. Нині нижня межа коридору встановлена курсом НБУ в 5,0 грн/$ (нижня межа міжбанку) - саме за цим курсом НБУ викуповує надлишок валюти у комерційних банків. Верхню межу коридору банки визначають за формулою: 5,06 грн/$ (верхня межа міжбанку) + 1,3% (збір до Пенсійного фонду) + 0,15% (плата за переведення в готівку) + 0,02 грн (маржа банку).

У підсумку гранична ціна готівкової валюти зараз становить приблизно 5,16 грн/$. Коливання готівкового валютного ринку в межах коридору (5,0 грн/$ - 5,16 грн/$) викликані різними чинниками: зміною курсу на міжбанку, сальдо купівлі-продажу валюти населенням, сезонністю (погашення відсотків за кредитами, отримання зарплат, початок відпусток, свята), чорним ринком і різноманітними схемними оборудками.

Що лежить в основі поділу фінансових ринків на ринки грошових коштів і ринки капіталу?

У основі найбільш загального поділу фінансових ринків на ринки грошових коштів і ринки капіталу закладений термін обігу відповідних фінансових інструментів.

На ринку грошей здійснюється короткострокове інвестування коштів. На ньому перебувають в обігу фінансові активи, термін обігу яких не перевищує одного року: короткострокові казначейські зобов’язання, ощадні та депозитні сертифікати, векселі, різні види короткострокових облігацій тощо. На ринку грошей корпорації залучають кошти для підтримки обігового капіталу в разі виникнення тимчасових короткострокових потреб у грошових коштах. Фінансові інститути, зокрема комерційні банки, залучають кошти на такому ринку для надання позичок іншим суб’єктам ринку та для підтримки ліквідності на належному рівні. Короткострокові цінні папери на ринку грошей більш ліквідні і характеризуються меншим коливанням цін, ніж на ринку капіталів, тому здійснення інвестицій на грошовому ринку менш ризикове, ніж на ринку капіталів.

Ринок капіталів призначений для довгострокового інвестування коштів в основний капітал. На ринку капіталів надаються середньо- та довгострокові кредити, перебувають в обігу середньо- та довгострокові боргові цінні папери, а також інструменти власності - акції, для яких термін обігу не встановлюється.

Ринок капіталів розвивається більшою мірою в країнах з досить визначеними та сприятливими економічними перспективами. Становлення ринку капіталів передбачає невисокі темпи інфляції, а також стабільність політичної та економічної ситуації в країні.

Що належить до сфери грошового ринку?

У діяльності економічних суб’єктів для забезпечення їх поточної ліквідності важливу роль виконує грошовий ринок. До грошового ринку відносять:

У дисконтний ринок, на якому продаються і купуються векселі;

У ринок міжбанківських кредитів, на якому комерційні банки кредитують один одного. Міжбанківські кредити надаються у формі продажу надлишку коштів комерційного банку на резервному рахунку в центральному банку понад визначену законом величину обов’язкових резервів під заставу цінних паперів з умовою зворотного їх викупу;

У ринок євровалют є частиною грошового ринку, на якому здійснюється торгівля короткостроковими фінансовими інструментами, номінованими в євровалютах. Євровалюта - загальне поняття для позначення валют, які обертаються поза країною-емітентом, тобто широко використовуються на міжнародних ринках при кредитних, депозитних і інших операціях. В першу чергу до цих валют відносять долар США, євро, фунт стерлінгів і деякі інші загальновизнані валюти;

У ринок депозитних сертифікатів. Депозитні сертифікати є свідоцтвами про великі термінові внески в банках і виступають цінним папером. Оскільки термін обігу депозитних сертифікатів, як правило, не перевищує один рік, ці папери можна розглядати як папери грошового ринку.

Основні показники, що характеризують стан грошово-кредитного ринку, продемонстровані в таблиці 14.2.

Які найбільші світові грошові центри?

Дослідницька компанія Z/Yen Group Limited опублікувала рейтинг найбільших фінансових центрів планети - Global Financial Centers Index (GFCI). Українські міста до списку не потрапили, Москва посіла 45-те, передостаннє, місце.

Лідером рейтингу став Лондон, частка місцевих бірж в обороті світового вторинного ринку облігацій - 70%, ринку деривативів - близько 50%. У столиці Британії зосереджено 80% європейських хедж-фондів із середньою дохідністю 16% річних. У 2006-му на Лондонській фондовій біржі відбулося 419 нових розміщень цінних паперів (з-поміж іншого - на Альтернативному інвестиційному ринку). Вартість корпоративних цінних паперів, що перебувають в управлінні лондонських інвесторів, становить $2,5 трлн. Обсяг приватних інвестицій британських компаній - $246 млрд, оборот юридичних фірм - $22 млрд.

Друге місце посів Нью-Йорк, що поступається лідерові рейтингу за всіма параметрами. Середньорічний темп приросту валютного ринку - 8%, удвічі менший, ніж у Лондоні. Середня дохідність нью-йоркських хедж-фондів - 8%, вартість цінних паперів, що перебувають в управлінні інвестбанків, - $2,4 трлн. Кількість нових розміщень на Нью-Йоркській фондовій біржі в 2006-му - 174.

Третю позицію займає Гонконг, на території якого функціонують 250 китайських банків і приблизно стільки само представництв іноземних фінустанов. Відсутність твердого контролю з боку держави та ліберальна система оподаткування (на відміну від Лондона та Нью-Йорка) стимулюють розвиток гонконгівського фондового ринку.

Четвертий у рейтингу Сінгапур. Сінгапурська банківська система об’єднує близько 700 фінансових організацій, зокрема 6 китайських банків, 116 іноземних, 57 банківських представництв, 146 страхових компаній, 7 фінансових тощо. Основний мінус Сінгапура - низький рівень конкурентоспроможності, зумовлений слабким розвитком інфраструктури.

Замикає п’ятірку найуспішніших фінансових центрів планети Цюріх, основна спеціалізація якого - private banking. Головний мінус фінансової системи Цюріха - низька конкурентоспроможність (наслідок дефіциту висококласних банківських клерків).

Яка різниця між ринком позичкового та акціонерного капіталу?

За умовами передачі фінансових ресурсів в користування фінансовий ринок поділяють на ринок позикового і ринок акціонерного капіталу. На ринку позикового капіталу ресурси передаються на умовах позики на визначений термін та під процент за допомогою боргових цінних паперів або кредитних інструментів. На ринку акціонерного капіталу кошти вкладаються на невизначений термін. При цьому інвестор отримує право на частину прибутку у вигляді дивіденду, право співвласності на активи підприємства і повністю поділяє підприємницькі ризики з іншими акціонерами підприємства.

Що таке цінні папери та які їх види обертаються на ринку цінних паперів?

Об’єктом ринку цінних паперів є цінні папери. Цінні папери - це документ встановленої форми з обов’язковими реквізитами, який засвідчує

майнові права, здійснення або передача яких можливі тільки при його пред’явленні. Цінні папери поділяються на основні та похідні.

Основні цінні папери містять майнові права на будь-який актив. В основі похідних цінних паперів лежить бездокументна форма вираження майнового права (зобов’язання), яке виникає у зв’язку зі зміною ціни базового активу.

Основними видами цінних паперів, які обертаються на ринку цінних паперів, виступає: акція; облігація; вексель; чек; депозитний та ощадний сертифікат; ощадна книжка на пред’явника; коносамент; приватизаційні папери; опціон; ф’ючерс.

Класифікація цінних паперів подана на рис. 14.2.1.

В які фінансові активи найбільш ефективно вкладати кошти в сучасних українських економічних умовах?

Дохідність інвестицій у фінансові інструменти залежить від розвитку політичної ситуації. Політична стабілізація та ефективна діяльність Уряду України залучать значний західний портфельний капітал, що зіграє на підвищення дохідності українських акцій. Банківські депозити в 2007 році залишались найпопулярнішим і найдоступнішим способом вкладень, однак їхня привабливість дещо нівелюється інфляцією, що прискорилась на фоні «хронічної» політичної нестабільності.

Досить дохідними є вклади в інвестиційні фонди та компанії, але за результатами 2006 - 2007 років дохідність інвестиційних фондів виявилася значно нижчою, ніж темпи росту фондових індексів України (зокрема ПФТС). Також на рівень дохідності впливає і податковий фактор. Так, доходи, отримані з інвестиційних фондів, оподатковуються за ставкою 15% (відсотки за депозитами не оподатковуються, тому і є більш популярними), не рахуючи й інші поточні витрати (плата за відкриття рахунків в банку, комісійні).

У разі стабільного обмінного курсу і тим більше незначної ревальвації гривні щодо долара не кращим способом захисту від інфляції будуть вклади в доларах. Надійним засобом захисту від інфляції залишиться золото, однак не виключено, що в разі поліпшення економічних показників воно втратить статус високодохідного інструмента. З наступним роком пов’язані також надії на просування пенсійної реформи - фактичний старт роботи недержавних пенсійних фондів. Можливості заробити на зростанні вартості українських акцій розширяться для непрофесійних інвесторів у зв’язку з активізацією діяльності інвестиційних фондів.

З яких причин компанії здійснюють випуски облігацій?

Причини, за якими компанії здійснюють випуски облігацій, можуть бути різноманітними. Виділимо основні з них.

Залучення коштів. Зазвичай облігації випускають для залучення боргових коштів: компанія емітує папери і продає їх інвесторам (часто двом- трьом). Крім того, облігації можуть бути альтернативою заставному кредитуванню. У цьому випадку компанія-емітент продає весь випуск облігацій українському банку (як правило, андеррайтеру облігаційного випуску). Банк і компанія заздалегідь домовляються про відсоткову ставку, за якою банк може кредитувати емітента, а також про суму кредиту. Ставка за такими випусками нижча за ринкову, тому що в емітента немає потреби залучати велику кількість інвесторів.

Мінімізація податків. За рахунок випуску облігацій компанія може оптимізувати податкові платежі. Кошти, отримані від продажу цінних паперів, у деяких випадках не включаються до валового доходу компанії, тобто не обкладаються податками. Водночас витрати на організацію емісії та виплату відсотків компанія може віднести на валові. У результаті зменшується оподатковуваний прибуток емітента облігацій.

Фінансова допомога. Якщо компанія через погану кредитну історію не може розраховувати на кредит ні від банку, ні від материнської компанії, потенційний позичальник (наприклад, дочірня або афільована компанія) може випустити облігації. Потім материнська або пов’язана компанія викуповує папери, забезпечуючи приплив коштів у дочірній підрозділ.

Репатріація капіталу. Якщо проспект емісії облігацій не містить обмежень на участь нерезидентів у купівлі цінних паперів, компанія може продати облігації іноземним компаніям (як правило, пов’язаним з емітентом), у такий спосіб репатріювавши прибуток.

Зміна власника. Облігації можуть бути конвертовані в акції, якщо така можливість заздалегідь передбачена умовами випуску. У такий спосіб власники паперів стають власниками підприємства. Вигода такої емісії для компанії полягає в тому, що власниками паперів можуть бути афільовані особи і/або компанії, які опосередковано володіють підприємством. У підсумку компанія, по суті, отримує безвідсотковий кредит, оскільки виплати відсотків і номіналу в цьому випадку не потрібні.

Створення позитивної кредитної історії. При виході компанії на ринок євробондів або залученні синдикату західні інвестори обов’язково перевіряють, чи має компанія досвід залучення кредитного капіталу і наскільки цей досвід є успішним. Якщо такий досвід є успішним, то компанія-емітент створює позитивну кредитну історію, що надасть можливість дешевше залучити позикові ресурси.

Участь у заставних оборудках. Облігації можуть слугувати заставою при фінансових операціях компанії - за аналогією з векселями.

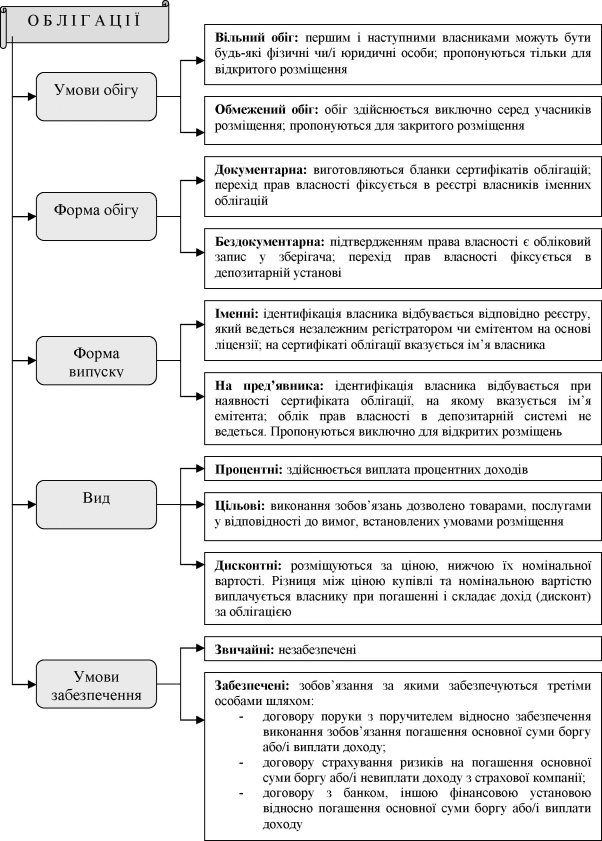

Довідково: на українському фондовому ринку корпоративні облігації з’явилися у 2002му, коли компанії почали масово проводити розміщення боргових паперів. До того основними борговими інструментами на фондовому ринку були облігації держпозики або муніципалітетів. У 2000 році на торгівлю облігаціями українських компаній у ПФТС припадало лише 0,03% торгів, а в 2003-му - 63%. Зростання популярності такого фінансового інструменту пояснюються тим, що боргові папери є альтернативою дорогим банківським кредитам. По суті, облігація - це той самий кредит, який покупець цінного папера надає компанії. Вартість однієї облігації (номінал) і є сумою квазі-кредиту. Ставка дохідності облігації (купон) - відсоток за кредитом; його компанія платить держателю папера.

Загальна характеристика облігацій показана на рис. 14.2.2.

Що таке єврооблігації та який механізм залучення облігаційних позик корпоративним бізнесом?

Єврооблігації (інша загальноприйнята назва - євробонди, від англійського eurobonds) - облігації, номіновані в іноземній валюті. Приставка «євро» - данина традиції: перші цінні папери такого типу з’явилися в Європі. Втім, розміщення боргових паперів українськими компаніями на міжнародних ринках капіталу можна лише умовно назвати єврооблігаційними позиками в чистому вигляді.

Всі валютні випуски боргових паперів українських компаній є цінними паперами (так звані ноти), випущеними спеціально створеною за кордоном компанією (Special Purposes Vehicle - SPV). Українська компанія-позичальник у цьому випадку стає гарантом повернення позикових коштів.

Гроші, залучені SPV у закордонних інвесторів, приходять в Україну у вигляді внутрішнього кредиту між пов’язаними структурами. Для цього компанія, що випустила ноти, зобов’язана отримати ліцензію НБУ на ввезення валюти. Параметри емісії цінних паперів і кредиту (час погашення зобов’язань, відсоткова ставка за кредитом і купон за папером, обсяги залучених коштів тощо) мають цілковито збігатися.

Вартість ресурсів, які підприємство залучає, випускаючи боргові папери, залежить від кількох чинників: дохідності US Treasuries - цінних паперів Держказначейства США; наявності в емітента кредитної історії та рейтингу міжнародних агенцій; параметрів останніх аналогічних випусків на ринку. Дебютні випуски завжди обходяться дорожче.

Механізм випуску та погашення нот наступний.

Іноземна дочірня компанія (SPV) випускає ноти через банк- андеррайтер. Українська материнська компанія виступає гарантом за цією позикою.

Банк-андеррайтер разом із брокером розміщує ноти серед інвесторів.

Інвестори оплачують купівлю нот через банк - платіжний агент.

Банк - платіжний агент переказує гроші від продажу нот на рахунок емітента - дочірньої компанії, за винятком комісії за андеррайтинг та обслуговування.

Дочірня компанія переказує гроші на рахунок материнської компанії згідно з договором кредитування між цими компаніями після отримання материнською компанією ліцензії НБУ на одержання кредиту від нерезидента.

Платежі за обслуговуванням кредиту спрямовуються дочірньою компанією на обслуговування нот.

Після закінчення терміну обігу або на дату оферти інвестори пред’являють ноти до погашення.

Дочірня компанія погашає ноти, використовуючи платежі за кредитом від материнської компанії через банк - платіжний агент.

Якою може бути дохідність за облігаційними позиками?

Дохідність буває різною.

Купонна ставка - відношення суми річних відсоткових виплат держателю облігації до її номінальної вартості. Якщо щороку емітент платить держателю облігації 100 грн, а номінальна вартість паперів - 1000 грн, то купон дорівнює 10%.

Поточна дохідність - сума купонних платежів відносно поточної ринкової вартості папера. Якщо щороку емітент платить 100 грн, а поточна ринкова вартість папера - 1023 грн, то поточна дохідність становить 9,78%. Поточна дохідність показує дохід покупця протягом року, якщо той придбає облігацію на фондовому ринку за ринковою вартістю.

Дохідність до погашення - ставка внутрішньої дохідності облігації, тобто сума всіх грошових потоків за облігацією на конкретну дату. Показує дохідність облігації, якщо її держатель вирішить не продавати папір до закінчення терміну погашення, тобто отримає всі купонні виплати й номінал облігації.

Ефективна дохідність - те саме, що дохідність до погашення, але з урахуванням того, що держатель вирішить реінвестувати всі отримані купонні виплати за ставкою облігації. Якщо ставка купона - 8,8%, термін, що залишився до погашення, - 3 роки і купонні виплати здійснюють щокварталу, то ефективна дохідність становить 9,09%.

Що таке курс цінних паперів та які фактори на нього впливають?

Цінні папери мають номінальну і ринкову вартість або ціну. Номінальною (особовою) називають вартість (або ціну), зазначену на цінному папері. Але купівля-продаж цінних паперів провадиться не за номіналом, а за цінами, що складаються на ринку цінних паперів. Ціна, за якою папери продаються і купуються на ринку, називається ринковою ціною, або курсом цінних паперів.

Курс цінних паперів залежить від:

співвідношення між попитом на цінні папери та їх пропозицією на ринку;

рівня позичкового відсотку;

дохідності цінних паперів;

соціально-економічного стану держави;

стану державних фінансів;

стану грошового обігу;

політичної ситуації в країні.

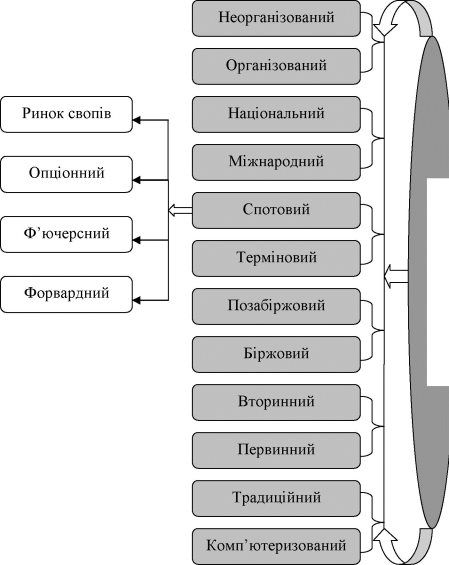

Що розуміють під фондовим ринком та ринком цінних паперів? Яка принципова їх відмінність?

Під фондовим ринком розуміють ринок (організований та неорганізований), на якому продаються та купуються цінні папери, а ціни на них визначаються попитом та пропозицією. Фондова біржа надає можливість підприємствам, державі залучати капітал шляхом продажу цінних паперів інвесторам. В свою чергу ринок цінних паперів - це сукупність економічних відносин, які виникають при емісії та обігу цінних паперів, створенні та діяльності його професійних учасників. Ринок цінних паперів включає:

У емісію та обіг державних та муніципальних емісійних цінних паперів;

У емісію та обіг корпоративних емісійних цінних паперів;

У діяльність професійних учасників;

У випуск та обіг неемісійних цінних паперів;

У функціонування термінового ринку цінних паперів.

Отже, ринок цінних паперів - поняття більш широке, ніж фондовий ринок. Останній входить в категорію ринку цінних паперів. Класифікація ринку цінних паперів подана на рис. 14.3.

Яким чином реалізується державне регулювання фондового ринку?

Державне регулювання фондового ринку - це регулювання ринкових відносин щодо цінних паперів, яке здійснюється уповноваженими державними органами країни шляхом створення нормативно-правових актів, їх використання, встановлення контролю за дотриманням цих актів всіма суб’єктами ринку.

Основними елементами державного регулювання фондового ринку є:

У законодавчі та підзаконні акти;

У органи державного управління, що забезпечують пряме втручання у діяльність суб’єктів ринку цінних паперів;

У непряме втручання держави у фондовий ринок.

За допомогою державних нормативних актів регулюються такі відносини на ринку цінних паперів:

У механізм реєстрації емісії цінних паперів;

У відкритість інформації про емітентів;

У порядок реєстрації фондових бірж та їх членів;

У мінімум норм поведінки учасників ринку;

У процеси корпоратизації, приєднання та поглинання;

У облік та звітність.

Основні законодавчі акти, що регулюють український ринок цінних паперів, подані в табл. 14.1.

У чому полягає відмінність між форвардним, ф’ючерсним, опціонними ринками, ринками свопів та спот?

Ринок «СПОТ» - ринок, на якому здійснюється торгівля фінансовими активами з негайним постачанням. Такий ринок варто відрізняти від ф’ючерсних або форвардних ринків, на яких укладають контракти на постачання до деякої дати в майбутньому. Ціни на ринку «Спот» називаються цінами за негайної поставки. На валютних ринках відповідні ціни називають курсом за касовими операціями.

Форвардний ринок - це ринок, де проводяться операції між двома сторонами про майбутню поставку фінансових активів за наперед обумовленою (фіксованою на дату укладання контракту) ціною, яка укладається поза біржею та є обов’язкова до виконання для обох сторін угоди. При цьому покупець форвардної угоди має право на відмову від її виконання винятково за наявності згоди іншої сторони форвардної угоди. Форварди укладаються, як правило, з метою реальної поставки відповідного активу для страхування від можливих несприятливих цінових змін на даний актив.

Теоретично форвардний курс може дорівнювати курсу спот, однак на практиці він завжди виявляється або вище, або нижче курсу спот. Якщо форвардний курс вище курсу спот, він є сумою курсу спот і відповідної різниці (форвардної маржі), що в даному випадку називається премією. Якщо форвардний курс нижче курсу спот, він є курсом спот, від якого віднята форвардна маржа, що називається в цьому випадку дисконтом.

Ф’ючерсний ринок - це ринок, де укладаються контракти на операцію з цінними паперами у чітко встановлений час у майбутньому за ціною, зафіксованою на момент укладання угоди. Ф’ючерсні угоди укладаються виключно на біржах. Датою виконання угоди називають датою поставки (більшість фінансових ф’ючерсів мають стандартизовані дати поставки в березні, червні, вересні, грудні).

Коли учасник ринку уклав угоду на поставку активу - це означає, що він відкрив коротку позицію, або продав контракт. Якщо учасник ринку уклав угоду, у якій зобов’язався прийняти поставку активу - це означає, що він відкрив довгу позицію, або купив контракт. Закриття позиції означає виконання умови угоди чи передачі зобов’язання по ній іншій особі через укладення зворотної (офсетної) угоди. Отже, ліквідувати позицію можна в будь-який час, до дати поставки. Це і відрізняє ф’ючерсний контракт від форвардного.

Принциповими відмінностями форвардного від ф’ючерсного контракту є те, що останній є біржовими (законними) контрактами, тому він більш ліквідний. Також, менше 2% ф’ючерсних контрактів закінчуються реальною поставкою, форварди, навпаки, орієнтовані на реальну поставку активу.

Опціон - це один із видів строкових угод, які можуть укладатися як на біржовому, так і на позабіржовому ринках. Залежно від прав, що надаються власнику (покупцю) опціону, останні поділяються на опціони PUT - «на продаж» (покупець опціону продає через визначений час за наперед обумовленою ціною фінансовий актив, продавець опціону зобов’язаний купити такий актив) та CALL - «на купівлю» (власник опціону купує через визначений час за наперед обумовленою ціною фінансовий актив, який йому зобов’язаний продати продавець опціону).

Опціон, на відміну від форварда і ф’ючерса (де угода є обов’язковою до виконання обома учасниками угоди), дає тільки право власнику (покупцю) виконати чи не виконати угоду, а для продавця є обов’язковим для виконання. Опціон виконується тоді, коли ситуація на ринку сприятлива для покупця опціону і несприятлива для продавця.

Своп - це операція з обміну у майбутньому активами між сторонами угоди з ціллю зниження процентного чи валютного ризику. Така угода укладається терміном від кількох до десятків років. Своп розглядається як єдина бартерна угода. Він використовується для поліпшення якості чи структури портфеля цінних паперів.

Фактично своп полягає в зміні грошового потоку з одними характеристиками на грошовий потік з іншими характеристиками.

Яка різниця між біржовим та позабіржовим фінансовим ринком?

Біржовий ринок є сферою обігу цінних паперів в спеціально створених фінансових інститутах для організованого, систематичного продажу і перепродажу цінних паперів. Ці інститути називаються фондовими біржами. В Україні діють такі фондові біржі, як Донецька фондова біржа, Київська міжнародна фондова біржа, Придніпровська фондова біржа, Українська фондова біржа, Кримська фондова біржа. Торгівлю на біржі здійснюють тільки члени біржі, причому торгівля може здійснюватися тільки тими цінними паперами, які включені в котирувальний список, тобто пройшли процедуру допуску цінних паперів до продажу на біржі. Найкрупніша світова фондова біржа знаходиться в Нью-Йорку.

Позабіржовий ринок є системою крупних торгових майданчиків, що здійснюють торгівлю багатьма видами цінних паперів. Діяльність цих торгових майданчиків підкоряється чітким правилам, обов’язковим для виконання всіма учасниками операцій. Обсяги операцій в позабіржовій торгівлі часто перевищують обсяги операцій на фондовому ринку.

На різних сегментах фінансового ринку біржовий та позабіржовий ринки відіграють різну роль. Так, на валютному ринку торгівля валютними ресурсами переважно зосереджується на позабіржовому міжбанківському ринку. На ринку цінних паперів як біржовий, так і позабіржовий ринки мають велике значення. Організаторами торгівлі на біржовому ринку цінних паперів виступають фондові та спеціалізовані біржі з торгівлі ф’ючерсними та опціонними контрактами. На позабіржовому ринку торгівля цінними паперами здійснюється через торговельно-інформаційні системи, які створюються торговцями цінними паперами відповідно до законодавства конкретної країни.

Торгівля акціями відбувається переважно на біржовому ринку, а облігаціями - на позабіржовому.

Яка характеристика первинного та вторинного фінансового ринку?

Залежно від того, чи нові фінансові активи пропонуються для продажу, чи емітовані раніше, фінансовий ринок поділяють на первинний та вторинний ринки. Первинний ринок є ринком перших та повторних емісій, на якому здійснюється початкове розміщення фінансових активів серед інвесторів та початкове вкладення капіталу в різні галузі економіки. Обов’язкові учасники цього ринку - емітенти цінних паперів й інвестори. Призначення первинних ринків полягає в залученні додаткових фінансових ресурсів, необхідних для інвестицій у виробництво і для інших цілей.

Вторинні фінансові ринки нагадують ринки уживаних автомобілів: вони дозволяють одержувати гроші при продажу «вживаних» (тобто емітованих раніше) цінних паперів з тією різницею, що на вторинному ринку цінних паперів ціни на них, як правило, вище, ніж ціни на ці ж цінні папери при первинному розміщенні. Вторинні ринки цінних паперів призначені для перерозподілу вже наявних ресурсів відповідно до потреб і можливостей учасників ринку. Завдяки існуванню вторинних фінансових ринків збільшуються об’єми купівель інвесторами цінних паперів на первинних ринках. Важливі риси вторинного ринку - ліквідність, можливість поглинати значні обсяги фінансових активів у короткий час при незначних витратах на проведення операцій. Основну частину операцій на вторинному ринку становлять операції, пов’язані з перерозподілом сфер впливу на ринку, та спекулятивні операції. Як правило, вторинний ринок визначає ціни на первинному ринку.

Що таке інфраструктура фінансового ринку та як вона представлена в Україні?

В умовах розвиненої ринкової економіки, де гроші протягом століть формувались і розвивались як товар, подібний до будь-якого іншого, ринок фінансових послуг має розвинуту, широко розгалужену інфраструктуру. Інфраструктура фінансового ринку, за І. Бланком, є комплексом установ і підприємств, що обслуговують безпосередньо його учасників з метою підвищення ефективності виконуваних ними операцій. У складі цих суб’єктів інфраструктури фінансового ринку І. Бланк виділяє наступні основні установи: фондова біржа, валютна біржа, депозитарій цінних паперів, реєстратор цінних паперів, розрахунково-клірингові центри, інформаційно-консультаційні центри.

Отже, інфраструктура фінансового ринку - це сукупність ефективно діючих інститутів, які забезпечують безперебійне функціонування фінансового

ринку, створюють необхідні умови для випуску, обігу, купівлі та продажу фінансових активів, сприяють укладанню угод щодо таких активів між учасниками ринку та проводять контроль за цими процесами. Детально

інфраструктура представлена на рис. 14.4.

Інфраструктура фінансового ринку покликана забезпечувати можливість реалізації економічних інтересів суб’єктів економіки, сприяти координації усіх їхніх економічних дій, допомагати їм інтегруватись у світовий економічний та фінансовий простір.

Які фінансові інститути належать до інвестиційних?

Фінансові інститути - це державні чи приватні організації, уповноважені здійснювати операції щодо кредитування, депонування вкладів, ведення

розрахункових рахунків, купівлі та продажу валютних і цінних паперів, надання фінансових послуг.

До фінансових інститутів належать - банки, фінансові компанії,

інвестиційні фонди, ощадні каси, пенсійні фонди, взаємні фонди, страхові

компанії, довірчі товариства, кредитні спілки.

Інвестиційні компанії - різновид фінансово-кредитних інститутів, поширених у західних країнах. Їх капітал утворюється на акціонерній (пайовій) основі шляхом акумуляції грошових коштів приватних інвесторів за допомогою емісії власних цінних паперів (зобов’язань). Сформований капітал вкладається в акції та облігації підприємств у своїй країні та за кордоном. Таким чином, інвестиційні компанії виступають посередником та індивідуальним інвестором. Вони купують, зберігають і продають цінні папери з метою одержання прибутку на вкладений капітал.

Інвестиційний фонд - це юридична особа, заснована у вигляді акціонерного товариства, виключною діяльністю якого є спільне інвестування. Інвестиційний фонд здійснює випуск акцій та вкладає мобілізовані таким чином кошти дрібних інвесторів у інші цінні папери, що приносять дохід у вигляді відсотка і підвищенні курсової вартості. Відкриті інвестиційні фонди (взаємні) мають право на придбання цінних паперів інших емітентів як будь-яка інша юридична чи фізична особа. Закритим інвестиційним фондам дано право працювати з приватизаційними цінними паперами.

У вітчизняній практиці основною діяльністю інвестиційних фондів і компаній є трастові операції. Але, на відміну від фонду, компанія може працювати також інвестиційним консультантом або фінансовим брокером на фондовій біржі. Незважаючи на труднощі, інвестиційні фонди та компанії повинні відіграти важливу роль у процесі приватизації, оскільки за їх допомогою інвестори отримують реальну можливість успішного вкладання своїх грошових засобів і приватизаційних сертифікатів у акції приватизованих підприємств.

Якими основними видами діяльності на фінансовому ринку займаються інвестиційні компанії?

Інвестиційна компанія (інвестбанк) - посередник на фондовому ринку між інвесторами (приватними та юридичними особами) і компаніями, що бажають залучити позикові кошти. Основних джерел заробітків в інвестиційному бізнесі три. Компанії торгують цінними паперами, заробляючи або на спекуляціях (купують папери дешево і продають дорого), або на комісії (купують і продають папери на замовлення інвесторів). Другий напрям діяльності - корпоративні фінанси - залучення боргового або акціонерного капіталу для компаній, які потребують грошей. Головне завдання інвестбанку в таких оборудках - розмістити цінні папери компанії-емітента серед інвесторів і залучити якнайбільше капіталу. Департаменти з корпоративних фінансів займаються також злиттями та поглинаннями (Mamp;A) - підбирають для інвесторів актив, оцінюють його потенційну вартість, структурують оборудку тощо. Третій вид діяльності інвесткомпаній - управління активами: або капіталом інвестиційних фондів, або грішми індивідуальних інвесторів.

Яка історія інвестиційного бізнесу?

Інвестиційний бізнес, або, як його часто називають, інвестбанкінг (від англ. investment banking), зародився у США на початку минулого століття. Фундатором інвестиційного бізнесу вважають американця Джона Пірпонта Моргана - засновника нині найбільшого у світі фінансового дому J.P. Morgan. Морган був відомий як чудовий переговірник та організатор Mamp;A; його комерційний банк J.S. Morgan amp; Company швидко виріс зі звичайного кредитора у великого посередника на фінансовому ринку, що тоді зароджувався. Саме ж поняття «інвестиційний банк» з’явилося після Великої депресії у США. Тоді держава поділила американські банки на комерційні, що займалися видачею кредитів і прийомом коштів на депозити, та інвестиційні, які заробляли на фондовому ринку. Мета - необхідність жорсткого контролю держави над фінансовим ринком.

До початку 1970-х більшість американських та європейських інвесткомпаній були невеликими закритими підприємствами з одним-двома власниками й обмеженим обсягом власного капіталу. Тодішні інвестбанки або торгували на фондових біржах, паралельно організовуючи оборудки із залучення капіталу в компанії та Mamp;A, або створювали інвестиційні фонди. Багато інвесткомпаній були доважком до великих промислових корпорацій і жили за рахунок скуповування акцій інших компаній в інтересах зростаючих імперій.

У 70-х настала нова ера інвестбізнесу. У боротьбі за місце під сонцем багато інвесткомпаній були змушені піти на злиття з конкурентами. Великі промислові корпорації у свою чергу позбувалися кишенькових інвестбанків: послуги сторонніх компаній обходилися дешевше.

У той період зростали кількість та обсяги угод Mamp;A: компанії й банки почали розвиватися не лише за рахунок власних коштів, а й шляхом залучення вільних грошей тисяч приватних інвесторів-фізосіб. Доходи інвесткомпаній, які заробляли посередництвом, росли як на дріжджах. Крім того, торгівля на фондових біржах стала електронною - витрати на операції «на підлозі» (тобто безпосередньо на біржовому майданчику) скоротилися до мінімуму. Інвестбанки стали універсальними посередниками на фондовому ринку: в кожному з них обов’язково є департамент торгівлі цінними паперами, корпоративних фінансів, управління активами.

Хоча спеціалізацію банків (комерційні та інвестиційні) ніхто не скасовував, нинішні глобальні гравці ринку - фінансові імперії. Великі банки/інвестбанки займаються водночас видачею кредитів, обслуговуванням депозитів населення, управлінням активами, торгівлею на фондових біржах.

Які основи та результати діяльності кредитних спілок в Україні?

Світовий досвід свідчить, що на ринку мікрокредитування особливо успішно діють різні типи небанківських кредитних установ, провідне місце серед яких займають кредитні спілки, які призначені для поповнення обіговими коштами населення та допомога (кредитна, посередницька, допомога при реалізації власних продуктів виробництва тощо) членам спілки в здійсненні їх

41

поточної та господарської діяльності .

Тривалий час кредитні спілки створювалися і функціонували відповідно до законодавства про громадські організації. Законодавча база створення та діяльності кредитних спілок в Україні представлена Законом України «Про кредитні спілки» від 20 грудня 2001 року № 2908-ІІІ, в якому визначені організаційні, правові та економічні засади створення і діяльності кредитних спілок та їх об’єднань. Нормативна база діяльності кредитних спілок та об’єднаних кредитних спілок сьогодні активно формується Держфінпослугами.

Комісією внесено до Державного реєстру фінансових установ станом на

- 779 кредитних спілок, 507 з яких отримали ліцензію на провадження діяльності по залученню внесків (вкладів) членів кредитної спілки на депозитні рахунки.

Більша частина кредитних спілок сконцентрована у м. Києві, Київській, Донецькій, Луганській, Харківській, Львівській, Івано-Франківській та Тернопільській областях. У кредитних спілках об’єднані 1 791,4 тис. осіб, з яких 566,1 тис. осіб є членами кредитних спілок. Загальний обсяг активів

41 На відміну від кредитних союзів членство в кредитній спілці не потребувало внесення пайових внесків, що надавало можливість отримати право на позику меш заможним верствам населення. Членами кредитних союзів можуть бути повнолітні особи, особи, які ведуть власне господарство чи промисел. Основний капітал складається з довгострокових кредитів і відрахувань від прибутку учасників спілки. Для розширення оборотів кредитні союзи можуть залучати позики та приватні вкладення.

Перші кредитні спілки були відкриті в Полтавській губернії у 1897 році. До 1905 року їх нараховувалося більше 500. На сьогодні за статистичними даними в Україні зареєстровано близько 1 100 кредитних спілок.

кредитних спілок станом на 01.01.2007 збільшився на 67,1%, що становило 3 241,2 млн грн; протягом 2006 року кредитні спілки надали своїм членам 958,5 тис. кредитів на загальну суму 4 254,0 тис. грн.

Результати діяльності світових кредитних спілок подані в табл. 14.3-14.4.

Що розуміють під кредитними союзами та яка їх відмінність від кредитних спілок?

Кредитні союзи - це заощаджувальні установи кооперативного типу, які об’єднують осіб із спільними інтересами та продають своїм членам акції, приймають від них вклади та надають тим самим особам позики. Пайові акції в будь-який момент можуть бути викуплені кооперативом. В активах кредитних союзів превалюють дрібні позики членам організації.

На відміну від кредитних спілок, союзи існують за рахунок пайових членських внесків. Кредитні союзи акумулюють тимчасово вільні грошові кошти засновників та членів, створюючи таким чином грошові фонди.

Основною їх ціллю є надання соціально-грошової допомоги засновникам та членам союзу у вирішенні їх поточних проблем за допомогою кредитування. Прибуток, який отримується союзом, повністю направляється на збільшення статутного капіталу та на відшкодування витрат.

Яке місце недержавних пенсійних фондів на фінансовому ринку?

Роль недержавних пенсійних фондів (НПФ) надзвичайно важлива для національних економік, оскільки значно збільшує інвестиційні можливості держави, і для населення, оскільки дозволяє забезпечити додатковий (до державного) соціальний захист. Крім того, активи НПФ є одним з засобів зростання та сталого функціонування фінансового ринку. В розвинених країнах НПФ відіграють важливу роль на фінансових ринках, оскільки володіють надзвичайно великими активами (див табл. 14.5-14.8).

Впровадження та розвиток діяльності НПФ на сьогодні є одним з пріоритетних напрямів розвитку фінансового ринку, а саме ринку спільного інвестування.

Недержавні пенсійні фонди були створені ще до набрання чинності Закону України «Про недержавне пенсійне забезпечення». Станом на

року Комісією з регулювання ринку фінансових послуг зареєстровано 89 НПФ (станом на 01.02.2005 року комісією було зареєстровано 32 НПФ).

За різними прогнозами НПФ вже найближчими роками акумулюють мільярдні активи. Але законодавством передбачено, що сам пенсійний фонд не займається управлінням активами, оскільки є неприбутковою організацією. В той же час слід пам’ятати, що майбутня пенсія учасника фонду формується не тільки з його внесків в НПФ, але і доходу від інвестування цих грошей, чим займуться спеціально створювані компанії з управління активами (КУА).

Розмір фінансових накопичень, що в середньому належать одному пенсійному фонду, складає менше 1,5 млн грн (станом на 01.01.2007). При цьому майже половина (46,5%) цих коштів знаходиться на депозитних рахунках (див. табл. 14.9). В той же час, аналіз звітності недержавних пенсійних фондів свідчить про підвищення якості диверсифікації, поступовий перехід пенсійних фондів до структури активів, визначених законодавством та інвестиційними деклараціями. Підвищення якості диверсифікації стримується недостатньою кількістю фінансових інструментів інвестиційного класу, а також карликовістю самих пенсійних фондів, які мають проблеми з придбанням цінних паперів траншами, що пропонуються на фондовому ринку.

Недержавна пенсійна система (НПС) включає в себе цілу ланку порівняно нових учасників фінансового ринку (див. табл. 14.10).

У разі запуску другого рівня пенсійної системи (накопичувального) вже у перший рік її функціонування на ринок спільного інвестування надійде більше 2 млрд грн, що майже в 50 разів більше всіх накопичених сьогодні ресурсів НПФ. Окрім цього держава планує вже найближчим часом створити професійний пенсійний фонд для працівників бюджетної сфери, а це, за прогнозами експертів, забезпечить надходження на ринок ще близько 3-4 млрд грн, причому вже в перший рік їхньої роботи. Надалі працюватиме мультиплікатор прогресії зростання цих накопичень.

В результаті об\'єм інвестиційних ресурсів, сконцентрованих в недержавних пенсійних фондах, може збільшитися орієнтовно в сотні разів.

Які основи функціонування банківської системи на фінансовому ринку?

Банківська система України започаткована після прийняття Верховною Радою України у березні 1991 року Закону України «Про банки і банківську діяльність». Вона є дворівневою і складається з Національного банку України та банків різних видів і форм власності.

Національний банк України є центральним банком, який проводить єдину державну грошового-кредитну політику з метою забезпечення стабільності національної грошової одиниці.

Банки створюються на акціонерних або пайових засадах юридичними та фізичними особами. Свої функції банки реалізують через виконання таких операцій, як залучення коштів підприємств, установ, організацій, населення на депозитні, вкладні рахунки та недепозитне залучення коштів; кредитування суб’єктів господарської діяльності та громадян, вкладання у цінні папери, формування касових залишків та резервів, формування інших активів; касове та розрахункове обслуговування національної економіки, виконання валютних та інших банківських операцій.

Банки у своїй діяльності керуються Конституцією України, Законами України «Про Національний банк України», «Про банки і банківську діяльність», законодавством України про акціонерні товариства та інші види господарських товариств, іншими законодавчими актами України, нормативними актами Національного банку України і своїми статутами.

З січня 1998 року банківська система України перейшла на міжнародні стандарти бухгалтерського обліку і статистики.

У чому полягає особлива роль комерційних банків у ринковій економіці?

Особлива роль комерційних банків у формуванні розвинутої ринкової системи зумовлюється рядом обставин.

По-перше, комерційні банки виступають як великі розрахункові і касові центри, що здійснюють перерозподіл грошових потоків (див. табл. 14.10-14.12). Збої в проведенні розрахунково-касових операцій комерційними банками ведуть до хаосу в економіці та до дестабілізації грошово-кредитної сфери.

По-друге, комерційні банки займають центральне місце в системі кредитування економічних суб’єктів. Без розвиненої системи кредитування, а це властиве сучасній українській економіці, неминучі різного роду псевдо ринкові відносини: бартерні операції; виникнення і розростання системи неплатежів і т.п.

По-третє, комерційні банки займають домінуюче положення в процесі емісії кредитних засобів платежу.

По-четверте, універсалізація комерційних банків, об’єднання різних кредитно-фінансових операцій в одному інституті (шлях, за яким розвиваються банки), безумовно, збільшує їх вплив в забезпеченні успішного функціонування економіки.

По-п’яте, акумулюючи значні фінансові ресурси та отримуючи значні прибутки (див. табл. 14.12) банки по каналах фінансового ринку направляють їх в найперспективніші у фінансовому відношенні підприємства, галузі, сприяючи тим самим структурній перебудові та зростанню економіки.

Які види банківських операцій виділяє вітчизняне законодавство?

Згідно статті 47 Закону України «Про банки і банківську діяльність» банки мають право здійснювати такі операції:

приймання вкладів від юридичних і фізичних осіб;

відкриття та ведення поточних рахунків клієнтів і банків- кореспондентів;

розміщення залучених коштів від свого імені на власних умовах та на власний ризик.

Банк має право здійснювати такі операції і угоди:

У операції з валютними цінностями;

У емісію власних цінних паперів;

лізинг;

випуск банківських платіжних карток і здійснення операцій з використанням цих карток;

надання інформаційних послуг тощо.

Операції дозволяється здійснювати лише юридичним особам, які мають банківську ліцензію. НБУ встановлює порядок надання банками дозволу на здійснення операцій та має право встановлювати спеціальні вимоги, включаючи вимоги щодо надання чи підвищення рівня регулятивного капіталу банку стосовно певного виду діяльності. Комерційні банки самостійно встановлюють процентні ставки та комісійну винагороду по своїх операціях.

У чому полягає різниця між поняттями «ліквідність банку» і «платоспроможність банку»?

Ліквідність та платоспроможність комерційного банку є одним з найважливіших показників, що характеризують фінансову стійкість банківської установи, вони показують достатність власних коштів того чи іншого банку для забезпечення захисту інтересів його вкладників та інших кредиторів, а також характеризують здатність банківської установи забезпечувати своєчасне виконання своїх грошових зобов’язань.

Ліквідність банку - здатність банку забезпечувати своєчасне виконання своїх зобов’язань, визначення з рівноважністю активів і пасивів балансу банку, а також ступенем відповідності термінів розміщення активів і залучення банком пасивів. Головний засіб підтримування ліквідності банку - узгодження активів балансу банку з термінами передбачуваного виникнення потреб у коштах.

Платоспроможність банку - здатність банку вчасно і повністю сплачувати за своїми зобов’язаннями, які випливають із торговельних, кредитних чи інших операцій грошового характеру. Оцінка платоспроможності банку здійснюється за допомогою системи показників і норм, що враховують фактичні та потенційні фінансові ресурси платника, співвідношення його грошових надходжень і платежів.

Поняття ліквідності банку ширше, ніж поняття платоспроможності. Воно включає здатність банку виконувати не лише боргові й позабалансові зобов’язання, а й забезпечувати грошовими коштами своїх клієнтів.

Яку структуру має власний капітал банку?

Власний капітал банку - це фонди ресурсів, що були внесені засновниками, акціонерами (учасниками) банку, і належать їм.

Структурна побудова власного капіталу комерційного банку полягає у виділенні елементів двох рівнів:

основний капітал (капітал першого рівня);

додатковий капітал (капітал другого рівня).

Основний капітал включає: фактично сплачений і зареєстрований статутний фонд, резервний фонд, емісійні різниці, фонди економічного стимулювання, нерозподілені прибутки минулих років за мінусом нематеріальних активів та недосформованих резервів за активними операціями.

Додатковий капітал складається із: резервів для відшкодування можливих витрат за наданими кредитами, загальних резервів, резервної переоцінки основних засобів, доходів поточного року, резервів під стандартну заборгованість інших банків, субординованого боргу. Розмір субординованого капіталу не має перевищувати 50% основного капіталу.

Власний капітал банку - це першооснова його створення та ефективного функціонування. Розмір та структура капіталу дозволяє говорити про стійкість, надійність і стабільність окремої банківської установи.

Рейтинг найбільш капіталізованих та прибуткових банків України зображено в табл. 14.11.

Які організації відносять до кредитних?

Організаційна структура кредитної системи, як правило, характеризується різноманітністю кредитних установ, які поділяються на три групи:

Центральний банк.

Банківський сектор.

Спеціалізовані кредитні установи.

Ядром будь-якої кредитної системи є центральний банк - основний орган виконавчої гілки влади з аналізу фінансового стану, формування та організації грошово-кредитної політики держави, порівняно незалежна установа до існуючої політичної ситуації. До банківських установ відносять: комерційні, інвестиційні, ощадні, іпотечні, земельні, торгові банки.

Представниками небанківських кредитних інститутів є:

X інвестиційні компанії;

X страхові компанії;

X ощадно-кредитні асоціації та кредитні спілки, кредитні союзи;

X пенсійні та інші фонди.

Страхові компанії, що спеціалізуються переважно на страхуванні життя, виступають найбільшими інвесторами на ринку цінних паперів.

Пенсійні фонди здійснюють акумулювання грошових коштів працюючого населення з метою майбутньої їх виплати у формі основного та додаткового матеріального забезпечення - пенсійних виплат. В період між залученням та виплатою таких коштів учасникам пенсійного страхування пенсійні фонди акумулюють значні фінансові активи, які активно вкладають у вигляді інвестиційних ресурсів в економіку шляхом купівлі акцій і облігацій (державних та корпоративних).

Головною ланкою кредитної системи є банківські установи (які традиційно займають перше місце за розмірами фінансових ресурсів), серед яких роль лідера відводиться комерційним банкам, що здійснюють переважно кредитування економіки та населення. Діяльність комерційних банків доповнюють операції спеціалізованих банківських установ, що здійснюють кредитування на пільгових умовах моноприбуткових і ризикованих галузей економіки.

Окрім вищезгаданих банківських і небанківських інститутів кредитна система включає ряд ланок, що виконують допоміжну роль в кредитному механізмі, поєднуючи різноманітні сектори позикових капіталів в єдину систему:

У фінансові компанії;

У трастові компанії;

У брокерські компанії;

У інші компанії;

У взаємні та інші фонди.

У чому полягає відмінність інвестиційних банків від комерційних?

Інвестиційні банки, незважаючи на свою назву, не належать до банків в традиційному значенні цього слова: вони не відкривають рахунки для вкладів, не використовують залучені засоби для надання кредитів, не здійснюють розрахунково-касове обслуговування тощо. Інвестиційні банки виконують функції прямого фінансування на фінансових ринках. Вони є установами, що спеціалізуються на посередницькій та фінансовій допомозі бізнесу та уряду в розміщенні випусків їх цінних паперів на первинних ринках для фінансування інвестицій. Після завершення продажу цінних паперів інвестиційні банки формують також вторинний ринок для цих цінних паперів, виступаючи в ролі брокерів і дилерів. Вказані функції для сучасних інвестиційних банків цим переліком не обмежуються.

Вони часто виступають як засновники нових компаній або гаранти розміщення нових емісій вже існуючих компаній; створюють консорціуми, що включають комерційні й інвестиційні банки, дилерські фірми. Такі консорціуми здійснюють оперативне фінансування компаній-емітентів, надають інші важливі послуги промисловим і торговим корпораціям.

Інвестиційні банки виступають як авторитетні фінансові консультанти, а часто й експерти з питань загальної господарської стратегії.

Що розуміють під фондовою біржею?

Біржовий ринок є сферою обігу цінних паперів в спеціально створених фінансових інститутах для організованого і систематичного продажу/перепродажу цінних паперів. Ці інститути називаються фондовими біржами. В Україні діють такі фондові біржі, як Донецька фондова біржа, Київська міжнародна фондова біржа, Придніпровська фондова біржа, Українська фондова біржа, Кримська фондова біржа, Перша фондова торговельна система. Торгівлю на біржі здійснюють тільки члени біржі, причому торгівля може здійснюватися тільки тими цінними паперами, які включені в котирувальний список, тобто пройшли процедуру допуску цінних паперів до продажу на біржі.

Найстаріша фондова біржа, яка, до речі, функціонує й нині, була організована в Амстердамі у 1608 р. Фондові біржі є у багатьох країнах світу. Найбільші з них за розмірами обігу цінних паперів і за кількістю членів - Нью- Йоркська і Токійська.

Які світові фондові ринки найбільш динамічно розвиваються?

За даними консалтингової агенції «РБК» найдинамічніші фондові ринки (за результатами першого півріччя 2007-го) розміщені в наступних країнах.

Лідер рейтингу - фондовий ринок Пакистану, один із найбільш закритих для інвесторів-нерезидентів. За підсумками 2006 року цей ринок займав 42-гу позицію в рейтингу (зростання - 5,05%), однак у січні - червні 2007-го котирування Pakistan Karachi 100 зросли на 44%. Навіть лютневий обвал фондового ринку Китаю не вплинув на динаміку акцій провідних пакистанських компаній.

Друге місце посідає фондовий ринок Китаю, учасники якого слабо представлені на провідних міжнародних фондових біржах. За підсумками півріччя приріст індексу China Shanghai Comp становив 42,8%. Для порівняння: аналогічний показник Dow Jones - плюс 9,15% (27-ме місце).

Третю позицію в рейтингу зайняв фондовий ринок Чилі. Котирування Chile IPSA зросли в січні - червні 2007-го більше ніж на 28%. За підсумками минулого року на третій сходинці був фондовий ринок Венесуели, зараз фактично заморожений через заяви президента Уго Чавеса про майбутню націоналізацію.

Четвертий у рейтингу фондовий ринок Малайзії. За підсумками першого півріччя 2007-го котирування Kuala-Lumpur Comp зросли на 23,5%. Г олова комісії з регулювання цінних паперів Китаю Шан Фулінь прогнозує, що в найближчі рік-два малайзійський фондовий ринок зростатиме не менш динамічно.

На п’яту сходинку піднявся фондовий ринок Філіппін, приріст Philippines PSE Comp - 22% (максимальна позначка за останні п’ять років).

Україну до переліку із 46 країн не включили, Росія - на 43-й позиції.

Які функції виконують фондові біржі?

Основні функції фондових бірж:

мобілізація та концентрація тимчасово вільних грошових нагромаджень шляхом продажу цінних паперів біржовими посередниками на первинному і вторинному ринках;

кредитування і фінансування держави, приватного сектора шляхом придбання їх цінних паперів на первинному ринку, а також біржових спекулянтів і фінансово-кредитних закладів на вторинному ринку;

X концентрація організацій з цінними паперами, встановлення цін на них, що відбивають рівень попиту та пропозиції;

X забезпечення публічності цінних паперів.

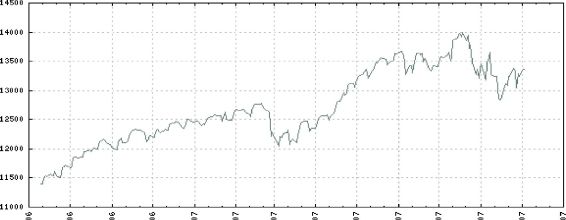

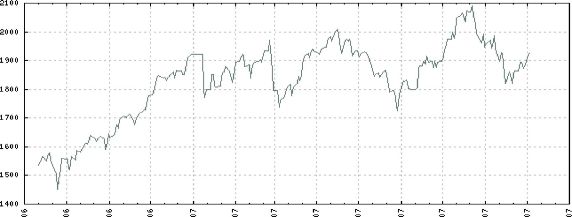

Що таке фондові індекси?

Фондові індекси - це числові показники, які характеризують поточну вартість акцій акціонерних компаній. Фондові індекси призначені для відображення поточної кон’юнктури ринку, стану ділової активності та оцінки тенденцій ринку. Індекси виступають як узагальнюючі характеристики макроекономічної ситуації та інвестиційного клімату в кожній конкретній країні. Фондові індекси відображають ринкову вартість певного портфеля цінних паперів, середню ринкову вартість акції або ринкову капіталізацію певної групи корпорацій (див. табл. 14.13).

Базою індексу називають вибірку підприємств-емітентів, ринкові вартості акцій яких використовуються для розрахунку індексу.

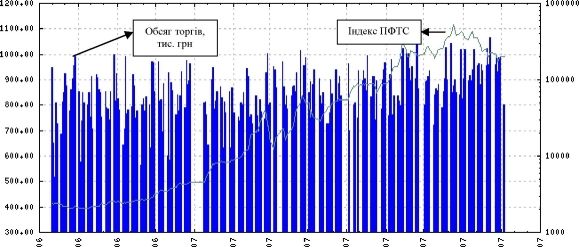

Динаміка основних фондових індексів України, Росії та США представлена на рис. 14.15.

Для чого та які рейтингові агентства представлені на світових фондових ринках?

Рейтингові агентства створюються з метою незалежних «оцінок» цінних паперів емітентів. Такі оцінки повинні підтвердити якість їх «товару» на фондовому ринку, оскільки рейтинг цінного паперу - це і оцінка ризиків які з ним пов’язані.

Рейтингові агентства вперше виникли на фондовому ринку США. Тому часто при аналізі організації їх діяльності звертаються до досвіду перш за все двох найбільших американських рейтингових агентств, що працюють в міжнародних масштабах, - Moody’s Investors Service (1900), Standardamp;Poor’s Corporation (1941). Серед інших рейтингових агентств слід назвати — Duffamp;Phelps, Fitch Investors Service, McCarthy, Crisantiamp;Maffei (США), International Bank Credit Analysis (Великобританія), Agence devaluation Financiere (Франція), Japan Bond Research Institute, Japan Credit Rating Agency, Mikuniamp;Co, Nippon Investors Service (Японія), Canadian Bond Rating Service (CBRS), Dominion Bond Rating Service (DBRS) (Канада), Australian Ratings (Австралія) та інші.

Відповідно до рейтингу інвестиційних агентств цінні папери компаній залежно від ризику несплати розділяються на класи. При цьому враховуються: платоспроможність емітента цінних паперів, об’єм і структура боргу, стабільність грошових потоків. Виділяють наступні класи: цінні папери найвищої якості (highest quality); цінні папери дуже хорошої якості (very good quality); цінні папери хорошої якості (good quality); цінні папери середнього класу (medium grade); цінні папери нижче середнього класу (lower medium grade); цінні папери низької якості (poor quality); спекулятивні цінні папери (speculative); цінні папери найнижчого класу (lowest quality/default).

Кожний з цих класів має свій символ за класифікацією інвестиційних агентств (див. табл. 14.14).

Чи існує в Україні Національна шкала кредитних рейтингів компанії?

Рішенням № 542 Державна комісія з цінних паперів та фондового ринку (ДКЦПФР) зобов’язала підприємства з державною часткою, підприємства, які мають стратегічне значення для економіки, і підприємства, що є монополістами, подавати у складі звітів звіти уповноваженої рейтингової агенції щодо кредитного рейтингу. Цей звіт при реєстрації емісії зобов’язані подавати й емітенти облігацій, причому незалежно від того, планують вони продавати облігації на відкритому ринку чи збираються запропонувати емісію вузькому колу інвесторів. За результатами конкурсу ДКЦПФР, уповноваженою агенцією з визначення рейтингів було обрано агенцію «Кредит-рейтинг», яка єдина відповідає конкурсній вимозі — два роки досвіду надання рейтингів за національною шкалою. За інформацією самої агенції, її рейтинги коштуватимуть емітентам від 0,01 до 3% обсягу емісії.

Шкала кредитного рейтингу наведена в табл. 14.15.

У чому полягає сутність рейтингових оцінок акцій та облігацій?

Рейтингові оцінки акцій і облігацій широко використовуються в країнах з розвиненими фондовими ринками. Довіра до рейтингів провідних консалтингових фірм настільки висока, що віднесення цінних паперів до того чи іншого класу само по собі може впливати на їхню вартість.

В табл. 14.16-14.17 наведено рейтингові оцінки простих і привілейованих акцій та облігацій провідних рейтингових агентств.

Емітентам рейтинги відкривають доступ до ринків відкритих та приватних розміщень капіталу, сприяють розширенню фондового ринку через диверсифікацію джерел капіталу інвесторів та міжнародні ринки, поліпшують умови ціноутворення.

Для інвесторів завдяки належній оцінці вони є важливими індикаторами капіталовкладень і сприяють підвищенню ліквідності вторинного ринку.

В Україні існує певний досвід складання рейтингів емітентів та їхніх ЦП. Однак довіра до таких рейтингів невисока, оскільки за базу розрахунків вимушено береться обмежена та часто недостовірна інформація.

В Україні небанківський сектор фінансового ринку регулюють дві незалежні установи, які підпорядковуються виключно Президенту України:

Державна комісія з цінних паперів та фондового ринку (ДКЦПФР);

Державна комісія з регулювання ринків фінансових послуг України (Держфінпослуг).

Державна комісія з цінних паперів та фондового ринку (ДКЦПФР) є державним органом, що підпорядковується Президенту України та підзвітний Верховній Раді України. ДКЦПФР створена 12.06.1995. До її структури входить центральний апарат і 26 територіальних управлінь. ДКЦПФР формується в складі голови комісії та 6 її членів. Основні завдання комісії визначені Законом України «Про державне регулювання ринку цінних паперів в Україні», який був прийнятий в 1996 р. До складу комісії входять наступні департаменти:

Департамент корпоративних відносин та ліцензування;

Департамент моніторингу та правозастосування;

Департамент розвитку законодавства та методології;

Адміністративно-господарський апарат.

Державна комісія з регулювання ринків фінансових послуг України (Держфінпослуги) створена згідно із Законом України «Про фінансові послуги та державне регулювання ринків фінансових послуг» та Указом Президента України від 11 грудня 2002 року № 1153/2002. Указом Президента України від 4 квітня 2003 року № 292/2003 затверджене Положення про Комісію, згідно з яким Комісія є центральним органом виконавчої влади зі спеціальним статусом. Спеціальний статус Комісії полягає в наступному.

Відповідно до Закону про фінансові послуги Комісія є колегіальним органом. До складу Комісії входять: Голова, три його заступники та не менше трьох членів - директорів департаментів (ст. 23 Закону). Рішення Комісії (у вигляді розпоряджень) приймаються колегіально шляхом голосування на засіданнях Комісії.

До структури Комісії входять п’ять департаментів, директори яких є членами Комісії:

Департамент державного регулювання та розвитку ринків фінансових послуг;

Департамент страхового нагляду;

Департамент нагляду за недержавними пенсійними фондами;

Департамент нагляду за кредитними установами;

Департамент нагляду за фінансовими компаніями.

Які основні завдання діяльності Державної комісії з регулювання ринків фінансових послуг України?

На Держфінпослуги покладаються такі завдання:

X проведення єдиної та ефективної державної політики у сфері надання фінансових послуг;

X розробка та реалізація стратегії розвитку ринку фінансових послуг;

X здійснення державного регулювання та нагляду за наданням фінансових послуг і додержанням вимог законодавства в цій сфері;

X захист прав споживачів фінансових послуг шляхом застосування, в межах компетенції, заходів впливу з метою запобігання порушенням законодавства на ринках фінансових послуг та їх припинення;

X узагальнення практики застосування законодавства України з питань регулювання ринків фінансових послуг, розроблення пропозицій щодо його вдосконалення;

X запровадження міжнародних визнаних правил розвитку ринків фінансових послуг;