Глава 15. Страхування і страховий ринок

Яке визначення можна дати поняттю «страхування»?

Термін «страхування», на думку західних філологів, має латинське походження. В основі його - слова «securas» і «sine cura», які означають «безтурботний».

Отже, страхування відбиває ідею застереження, захисту та безпеки. У багатьох слов’янських мовах, у тому числі й в українській, виникнення терміна «страхування» пов’язують зі словом «страх».Офіційне тлумачення цього терміна в Україні наведено в Законі «Про страхування»: «Страхування - це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів».

Страхова практика надає різні визначення поняття «страхування». Систематизуючи його трактування, поняття страхування можна охарактеризувати як сукупність економічних відносини з приводу формування спеціальних грошових фондів, які створюються за рахунок внесків фізичних та юридичних осіб з наступним використанням цього фонду для відшкодування тим же особам збитків при настанні непередбачуваних обставин в їх життєдіяльності, а також для виплат в інших, визначених законом чи договором випадках. Метою страхування є захист майнових та особистих інтересів юридичних та фізичних осіб.

Водночас ретельне вивчення поняття страхування і зіставлення різних його тлумачень, які містяться в наукових працях, показують, що офіційне визначення терміна дещо перевантажене правовими аспектами.

Страхування є, насамперед, системою економічних відносин між конкретними суб’єктами господарювання, де, з одного боку, діють страхувальники, а з іншого - страховики. Важливою передумовою застосування страхування є майнова самостійність суб\'єктів господарювання і їхня зацікавленість у переданні відповідальності за наслідки ризику спеціалізованим формуванням.

Чим ця зацікавленість більша, тим і потреба у страхуванні вища.Які ознаки характеризують категорію страхування?

Можна виділити наступні ознаки, що характеризують таку категорію, як страхування:

V при страхуванні виникають грошові перерозподільчі відносини, які зумовлені можливістю настання непередбачених подій, тобто

страхових випадків, які можуть нанести матеріальні збитки національній економіці та населенню;

У при страхуванні здійснюється розподіл нанесених збитків між учасниками страхування, який носить замкнутий характер;

У страхування передбачає перерозподіл збитків як між територіальними одиницями, так і в часі (страхові фонди певних територій формуються кожен рік, оскільки невідомо, коли трапиться страховий випадок);

У повернення коштів, мобілізованих у страховий фонд (трапилась страхова подія - виплачується страхова сума).

Яке місце страхування в суспільному відтворенні?

В процесі становлення ринкових відносин в Україні з’являються нові види комерційної діяльності, які не мали достатнього розвитку в радянські часи. До такої діяльності відносять і страхування. Страхові організації, не створюючи нового товару, активно беруть участь в процесі його перерозподілу. За рахунок акумулювання та використання грошових засобів, які вносяться страхувальниками, страхові організації беруть на себе зобов’язання з надання страхового відшкодування в разі настання страхового випадку в розмірах, які значно перевищують розміри страхового внеску. Крім цього, маючи в своєму розпорядженні великі обсяги тимчасово вільних грошових ресурсів, які акумулюються в страхових резервах, страхові організації займаються не тільки страховою, але й фінансово-інвестиційною діяльністю.

Який стан і перспективи розвитку страхування в Україні?

Як відомо, початок 90-х років минулого століття був знаменний не лише створенням і активним будівництвом нашої держави, а й зміною соціально- економічної формації. Саме відтоді почалося формування ринкових відносин у нашому суспільстві.

Це означає, що держава не буде (і не може) брати на себе повне забезпечення своїх громадян всім необхідним. Тому страхування у найближчій перспективі стане необхідністю для кожної людини. Щоб переконатися в цьому, достатньо звернутися до досвіду економічно розвинених країн, у яких страхування займає чільне місце, і громадяни в них, як правило, самостійно приймають рішення відносно особистого забезпечення майбутнього. У цих країнах людина не може існувати без повноцінного страхового захисту і, навчена життєвим досвідом, вона страхує все: здоров’я, життя, майно, працездатність тощо.

Страхування як галузь фінансових послуг в Україні розширюється. Інвестори активно вкладають гроші у страховий ринок, який бурхливо розвивається.

Як страхування пов’язане з ризиком?

Страхування нерозривно пов’язане з ризиком. Ризик означає ймовірність настання певних непередбачуваних обставин, які несуть негативні наслідки. Економічний ризик означає невизначену можливість настання непередбачених втрат, збитків, недоотримання доходів, прибутку порівняно з запланованим варіантом. З метою зменшення фінансових втрат, пов’язаних з економічним ризиком, створюються системи фінансового захисту. Основним елементом такого фінансового захисту виступає страхування.

Імовірністю події А - позначається Р(А) - називається відношення кількості позитивних для нього випадків М до загальної кількості усіх рівно можливих випадків N. Оскільки ймовірність події виражається правильним дробом, тобто таким, в якому чисельник менший за знаменник (М завжди менше або дорівнює N), зрозуміло, що 0 lt; Р(А) lt; 1. Якщо Р(А) дорівнює 0, то подія А вважається неможливою. Якщо воно дорівнює 1, то це - достовірна подія.

Отже, ймовірність події знаходиться в межах від 0 до 1. Якщо вона досягає своїх крайніх меж, то страхування на випадок настання цієї події проводитися не може. Страхові відносини укладають лише тоді, коли завчасно не відомо, відбудеться у цьому році та чи інша подія чи ні, тобто має місце випадок.

Які основні елементи страхування виділяють у страховій практиці?

Практика страхування виділяє наступні елементи системи страхування.

Страховик - це фінансова установа, яка створена у формі акціонерного, повного, командитного товариства або товариства з додатковою відповідальністю, а в окремих випадках і державною організацією, що має статус юридичної особи та володіє ліцензією на право здійснення страхової діяльності.

Страхувальник - це юридична або фізична особа, яка уклала договір на страхування, сплатила страхові внески і має право при настанні страхового випадку на страхове відшкодування в межах страхової суми, обумовленої в полісі.

Страховий тариф - ставки страхових платежів з одиниці страхової суми чи об’єкта страхування за певний період. Складається з нетто-ставки і навантаження, що дорівнює брутто-ставці. Страховий тариф з обов’язкового виду страхування затверджується державою, з добровільного - самостійно страховиком.

Страховий внесок (премія, платіж) - це сума, що її сплачує страхувальник страховикові за зобов’язання відшкодувати збитки останнім в разі настання зумовлених подій в життєдіяльності страхувальника.

Страховий ризик - подія, передбачена договором страхування або

законодавством, яка відбулася і з настанням якої виникає обов’язок страховика здійснити виплату страхової суми (страхового відшкодування) страхувальнику, застрахованій або іншій третій особі.

Страховий випадок - це подія, у разі настання якої виникає зобов’язання страховика сплатити страхувальникові страхове відшкодування.

Страховий фонд - сукупність фінансових резервів, призначених для попередження та відшкодування збитків, завданих непередбачуваними обставинами.

Страхова виплата - це сума в грошовому еквіваленті, яка виплачується страховиком страхувальнику відповідно до умов договору страхування при настанні страхового випадку.

Перестрахування - система перерозподілу ризику між страховиками, при якій певний (прямий) страховик приймає від страхувальника увесь ризик на власну відповідальність, а в подальшому перерозподіляє між собою та іншими страховиками.

При настанні страхового випадку збитки виплачуються першим (прямим) страховиком, після чого інші страховики відшкодовують прямому страховику збиток у відповідності з умовами договору перестрахування.Які функції виконує страхування?

Сутність страхування проявляється в його функціях:

ризикова - це головна функція, оскільки страховий ризик, як вірогідність збитків, пов’язаний з основним призначенням страхування - з наданням грошової допомоги господарствам, громадянам, що постраждали. Полягає в переданні за певну плату страховикові матеріальної відповідальності за наслідки ризику, зумовленого подіями, перелік яких визначено законом чи договором;

превентивна функція - страховики та страхувальники зацікавлені зменшити наслідки страхових подій, тобто зменшити страховий ризик. З цією метою вдаються до правової (протиправні дії або бездіяльність страхувальника) та фінансової (частина страхових премій зі страхового фонду йде на фінансування превентивних заходів) превенції;

функція створення та використання страхових резервів (акумулятивна функція) - страхування стає можливим лише за наявності у страховика капіталу, достатнього для покриття збитків, заподіяних страхувальникові. Власних коштів не вистачає, тому страховики створюють систему страхових резервів. Нагромадження та використання таких резервів характерні для страхової діяльності;

контрольна функція полягає в суто цільовому формуванні та використанні коштів страхового фонду.

Які види страхування існують на практиці?

В світовій практиці виділяють різні класифікації систем страхування, які визначаються ознаками, що закладені в їх основу.

Найважливіша класифікаційна ознака у страхуванні - це форма проведення:

обов’язкова (33 види);

добровільна (всі інші) (див. рис. 15.1).

Суспільство в особі держави встановлює види обов’язкового страхування, тобто обов’язковість внесення певним колом страхувальників фіксованих страхових платежів, з однієї сторони, і з іншої сторони (страховика) - згода застрахувати визначену подію (страховик не має права відмовити в цьому).

При цьому види, правила, умови та порядок проведення обов’язкового страхування визначаються відповідними законодавчими актами. Види: страхування спортсменів вищих категорій; авіаційне страхування цивільної авіації; страхування космічних об’єктів; персоналу ядерних установок тощо.Добровільне страхування - це види страхування, які обирає сам суб’єкт. Взаємовідносини між страховиком і страхувальником будуються на основі договору між ними (страхування майна громадян, життя, нещасних випадків, страхування інвестицій, фінансових ризиків та ін.).

Усю сукупність страхових відносин можна поділити на 5 галузей, які в свою чергу поділяються на підгалузі:

Майнове страхування включає страхування засобів наземного, повітряного, водного транспорту, вантажів та інші види майна, зокрема домашнього майна, тварин, сільськогосподарських культур і багаторічних насаджень, будівель, будівельно-монтажних ризиків. Об’єктом майнового страхування виступають майнові інтереси, пов’язані з володінням, користуванням та розпорядженням майном.

Страхування майна підприємств і організацій;

Страхування майна сільськогосподарських підприємств (врожаї с/г культур, багаторічні насадження, с/г тварини у розмірі 70% від їх балансової вартості);

Страхування майна кооперативів і громадських організацій;

Страхування майна громадян (обов’язковому страхуванню підлягає 40% їх вартості, 60% можна застрахувати добровільно).

Соціальне страхування (страхування пенсій, пільг) - вид обов’язкового страхування, його призначення полягає в необхідності матеріального забезпечення громадян, які в силу певних причин не можуть приймати участь у суспільно-корисній праці і не можуть за рахунок своєї праці підтримувати своє існування.

Кошти соціального страхування використовуються у вигляді виплат, фінансування послуг і надання пільг:

виплати - це пенсії та виплати по лікарняних листах (по вагітності);

фінансування послуг - послуги закладів охорони здоров’я для відновлення працездатності, проведення оздоровчо-профілактичних заходів;

пільги - пільгові послуги для протезування, трудового навчання і працевлаштування інвалідів, надання їм юридичної допомоги, послуги інтернатів тощо.

Особисте страхування включає страхування життя, страхування від нещасних випадків і хвороб, медичне страхування. Об’єктом особистого страхування виступають майнові інтереси, пов’язані з життям, здоров’ям, працездатністю.

Особисте страхування (добровільне страхування життя, страхування на певний строк дітей, до весілля. Страхову суму встановлює той, хто страхується. Особисте страхування може бути і обов’язковим - страхування пасажирів, військовослужбовців тощо);

Страхування від нещасних випадків.

Страхування відповідальності включає страхування цивільної відповідальності власників автотранспортних засобів, перевізника, підприємств - джерел підвищеної небезпеки, страхування професійної відповідальності, страхування відповідальності за невиконання зобов’язань і страхування інших видів цивільної відповідальності. Об’єктом страхування відповідальності є майнові інтереси, пов’язані з обов’язком страхувальника або застрахованого відшкодувати збиток, заподіяний їм третім особам.

Страхування заборгованості (кредитних ризиків). Суть його полягає в тому, що на страхування приймається ризик непогашення позичальником отриманих кредитів і відсотків по них. Договір передбачає погашення від 50 до 90% суми непогашеного кредиту;

Страхування цивільної відповідальності на випадок завдання битків третім особам (водіїв автотранспортних засобів, підприємців перед робітниками по найму, авіаперевізників, забруднення навколишнього середовища);

Страхування власників джерел підвищеної небезпеки (підприємств- виробників хімічних речовин).

Страхування фінансових ризиків включає страхування ризику непогашення кредитів, інших фінансових ризиків, наприклад пов’язаних з банкрутством, можливістю недоотримання очікуваного прибутку, появи непередбачених комерційних витрат, втрати роботи, з перевезенням цінностей, прийомом фальшивих грошей, нелояльністю працівників банку, махінацій і т.д. Об’єктом страхування фінансових ризиків є майнові інтереси, пов’язані з комерційною діяльністю.

Страхування на випадок недоотримання прибутку;

Непередбачених збитків, простоїв, зниження рентабельності, на випадок несплати рахунків тощо.

Стан справ на ринку страхування в Україні, страхові платежі, премії, страхові виплати відображено у табл. 15.1.

Які історичні аспекти впровадження системи соціального страхування в незалежній Україні?

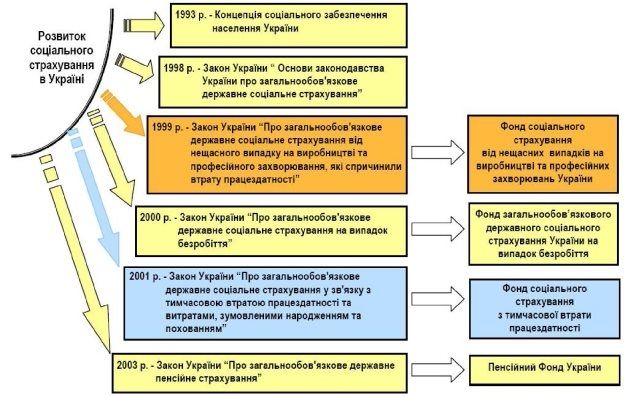

З набуттям незалежності у 1993 році була розроблена і прийнята Концепція соціального забезпечення України, яка врахувала перехід держави до ринкової економіки, оскільки механізми існуючої до цього часу системи соціального захисту вичерпали себе. Дана Концепція передбачала реформування соціального захисту працюючого населення, зокрема запровадження соціального страхування. 8 квітня 1996 року згідно з постановою Президії Верховної Ради України від 18 березня 1996 року були проведені парламентські слухання щодо законопроекту «Основи законодавства України про загальнообов’язкове державне соціальне страхування», на яких його було схвалено і рекомендовано Верховній Раді розглянути цей законопроект після відповідного доопрацювання.

З урахуванням положень Конституції Основи законодавства України про соціальне страхування були доопрацьовані і подані до Верховної Ради. Парламент розглядав їх тричі у першому читанні, двічі - в другому і 14 січня 1998 року прийняв Основи.

Верховною Радою України були прийняті Закони України «Про загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності» (23 вересня 1999 року № 1105-XIV), «Про загальнообов’язкове державне соціальне страхування на випадок безробіття» (2 березня 2000 року № 1533-Ш), «Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням» (від 18 січня 2001 року № 2240-III) (див. рис. 15.2).

Таким чином, в Україні було створено законодавчі умови для становлення системи загальнообов’язкового державного соціального страхування, яка базується на вимогах Європейського кодексу соціального забезпечення (1964 року) та рекомендаціях Міжнародної Організації Праці № 67 (1944 рік).

Які види загальнообов’язкового державного соціального страхування практикуються в Україні?

У 2003 році здійснюються три види загальнообов’язкового державного соціального страхування, а саме:

На випадок безробіття.

У зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням.

Від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності.

В липні 2003 року Верховною Радою України був прийнятий Закон України «Про загальнообов’язкове державне пенсійне страхування», який вступив в дію з 1 січня 2004 року (див. рис. 15.2).

На розгляді Верховної Ради України знаходиться кілька законопроектів щодо п’ятого виду загальнообов’язкового державного соціального страхування - медичного страхування.

Страхування життя (life insurance) - підгалузь особистого страхування, в якій об’єктом страхування є життя застрахованого. Договір на страхування життя укладається на термін не менш як 3 роки. Серед видів страхування життя переважає змішане страхування життя, при якому страховими випадками є такі несумісні події, як смерть застрахованого протягом дії договору або дожиття його до закінчення терміну договору.

Основна мета страхування життя - накопичити кошти для фінансової впевненості у майбутньому та застрахувати ризики поточної життєдіяльності, тому таке страхування називається ще накопичувальним. Цей вид страхування принципово відрізняється від інших ризикових видів страхування тим, що кошти людині повертаються - як у випадку смерті застрахованої особи, так і у випадку дожиття особи до дати, визначеної договором.

Основні результати діяльності ринку страхування життя в Україні подано в табл. 15.2.

Що означає «добровільне страхування життя»?

Добровільне страхування життя - це окремий вид особистого довгострокового страхування, який здійснюється добровільно і передбачає обов’язок страховика здійснити страхову виплату при настанні страхових випадків:

досягнення застрахованою особою визначеного договором віку;

дожиття застрахованої особи до закінчення строку дії договору страхування;

смерть застрахованої особи;

втрата працездатності застрахованою особою внаслідок нещасного випадку.

Що таке особисте накопичувальне страхування та які його види?

Особисте накопичувальне страхування забезпечує раціональне формування й використання коштів для здійснення соціальних (в тому числі і пенсійних) програм. Світовий досвід довів доцільність нагромадження і використання коштів на соціальні програми цим методом. Сформовані ресурси застосовуються як доповнення до державних ресурсів, спрямованих на пенсійне забезпечення та інші соціальні заходи.

При особистому накопичувальному страхуванні створюються значні резерви грошових ресурсів, які стають джерелом інвестицій в економіку. Страхові компанії, отримуючи прибуток від інвестиційної діяльності, дістають

змогу знижувати величину страхових внесків, збільшувати власний капітал і відрахування до бюджету, стимулювати працю персоналу, збільшувати розмір дивідендів.

Так, у Франції на початок 90-х років близько 150 компаній, які займалися пенсійним страхуванням і страхуванням життя (25% від загальної кількості страхових компаній), залучили 1050 млрд FRF, або майже 5% від ВВП.

Накопичувальне страхування життя поділяється на змішане страхування життя і пенсійне страхування.

Змішане страхування життя передбачає, що виплата капіталу, накопиченого у Страховій компанії, здійснюється по дожиттю Застрахованої особи до кінця терміну дії договору страхування або при настанні страхової події, передбаченої договором страхування (нещасний випадок або смерть).

Пенсійне страхування передбачає, що основні виплати страхового забезпечення здійснюються при досягненні Застрахованою особою пенсійного віку, визначеного законодавством.

Якщо договором страхування визначено, що страховик зобов\'язаний виплачувати страхове забезпечення після досягнення застрахованою особою пенсійного віку, то такі виплати набувають значення пенсії (ануїтету, ренти). Такі щомісячні послідовні періодичні виплати покликані доповнювати Державне пенсійне забезпечення і називаються недержавною додатковою пенсією.

Як розуміти термін «ануїтет»?

Ануїтет є умовою, відповідно до якої власнику договору проводиться ряд виплат (як правило, до кінця життя). Такий принцип забезпечує страхування від довгострокового ризику, тобто від ризику зменшення власних заощаджень протягом життя пенсіонера, що залишилося.

Як і поліс страхування життя, ануїтет купується у страхової компанії шляхом внесення одиничного або регулярних внесків. Після закінчення визначеного періоду внески учасників пенсійних схем забезпечують певний розмір пенсійних нагромаджень. Частину таких нагромаджень страхувальник при виході на пенсію отримує у вигляді великої суми грошей, інша частина йде на покупку пенсійного ануїтету з одноразовим внесенням страхового внеску.

Страхувальник має право відстрочити виплату ануїтету до будь-якого зазначеного ним віку.

Які існують види пенсійного страхування?

Видами пенсійного страхування є:

- страхування щомісячної довічної додаткової пенсії;

страхування щомісячної пенсії на визначений строк;

пенсійне страхування з одноразовою виплатою.

Страхування щомісячної довічної додаткової пенсії - щомісячна виплата, що здійснюється пенсіонеру протягом всього життя з моменту досягнення ним пенсійного віку. У разі смерті пенсіонера спадкоємці одержують страхову суму, розмір якої визначено договором страхування.

Страхування щомісячної пенсії на визначений строк - щомісячна виплата, що здійснюється пенсіонеру протягом визначеного ним терміну (10, 15, 20 або 30 років) з моменту досягнення пенсійного віку. У разі смерті пенсіонера протягом терміну дії договору страхування спадкоємці одержують страхову суму.

Пенсійне страхування з одноразовою виплатою - виплата страхової суми пенсіонеру здійснюється одноразово після досягнення ним пенсійного віку. Крім того, протягом терміну дії договору страхування, з моменту вступу договору і до пенсійного віку, діє страховий захист життя.

Чим відрізняються загальні види страхування від страхування життя?

Договори із загальних видів страхування (страхування майна, відповідальності), як правило, укладаються на один рік. Страхові внески сплачуються одноразово і становлять невеликий відсоток від страхової суми. Страхові платежі не нагромаджуються, не розглядаються страхувальниками (громадянами) як інвестовані кошти і не повертаються їм після закінчення дії договору страхування. Договори загального страхування призначені лише для забезпечення компенсації збитків внаслідок страхових подій.

За договорами страхування життя страхові внески, зазвичай, сплачуються в розстрочку протягом усього терміну дії договору (не менше трьох років) з таким розрахунком, щоб на момент закінчення дії договору величина нагромаджених коштів дорівнювала б страховій сумі за договором.

Отже, відбувається накопичення страхувальниками коштів, які зберігаються і перебувають в управлінні у страховій компанії (страховика) на період дії договору. Характерно, що за будь-яких обставин внесені кошти повертаються застрахованій особі або її спадкоємцям, причому, з певними відсотками, на відміну від загальних видів страхування. Це означає, що внески за договорами страхування життя мають для страхувальника (застрахованої особи) яскраво виражений характер інвестиції.

Які тенденції страхування життя в Україні?

Український ринок страхування життя дедалі більше схожий на закордонний. Його тенденція демонструє переорієнтацію страховиків життя на

роботу з фізичними особами. Раніше страховики робили акцент на співпраці з компаніями. Зараз гравці ринку рухаються в сегмент страхування громадян.

Головна причина зміни пріоритетів - прихід в Україну іноземних лайфових компаній, що звикли працювати в сегменті роздрібного страхування і мають досвід просування послуг зі страхового ритейлу. З січня 2006 року в Україні з’явилося кілька потужних страховиків з іноземним корінням (див. табл. 15.2).

Іноземців приваблює потенціал ринку роздрібного страхування життя, оскільки в Україні застраховано лише 3% населення.

Які основні умови добровільного автотранспортного страхування КАСКО?

Добровільне страхування наземного транспорту (КАСКО) - страхування транспортних засобів від пошкодження, знищення, втрати внаслідок дорожньо- транспортної події, незаконного заволодіння, пожежі, вибуху, стихійного лиха, протиправних дій третіх осіб, зовнішнього впливу сторонніх предметів.

Страхувальниками можуть бути дієздатні фізичні особи, суб’єкти підприємницької діяльності або юридичні особи, які:

володіють транспортним засобом на підставі права власності;

придбали транспортний засіб в кредит або в лізинг;

отримали транспортний засіб в оренду;

керують транспортним засобом на законних підставах.

Об’єктом страхування виступають:

легкові транспортні засоби, що використовувалися до 10 років;

вантажні транспортні засоби, що використовувалися до 15 років;

автобуси, що використовувалися до 15 років;

мотоцикли;

причепи;

спецтехніка;

додаткове обладнання, що встановлюється на транспортних засобах.

Транспортний засіб та додаткове обладнання можуть бути застраховані

від пошкодження або втрати внаслідок:

дорожньо-транспортної події;

незаконного заволодіння;

протиправних дій третіх осіб;

пожежі вибуху або самозаймання;

стихійного лиха;

зовнішнього впливу сторонніх предметів.

Страхові тарифи є базовими при страхуванні на один рік і можуть змінюватись в залежності від віку транспортного засобу та обраних умов страхування та коливаються від 5 до 8% страхової суми.

Що розуміють під обов’язковим страхуванням цивільно-правової відповідальності власників наземних транспортних засобів (ОСЦВ) та яка мета такого страхування?

Обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів (ОСЦВ) - це вид страхування, спрямований на забезпечення відшкодування шкоди, заподіяної життю, здоров’ю та майну потерпілих при експлуатації транспортних засобів на території України.

Предметом страхування виступають майнові інтереси страхувальника, пов’язані з відшкодуванням шкоди, заподіяної життю, здоров’ю, майну потерпілих внаслідок експлуатації автомобіля.

Метою здійснення ОСЦВ є, по-перше, забезпечення відшкодування шкоди, заподіяної третім особам внаслідок дорожньо-транспортної пригоди, а саме життю, здоров’ю фізичних осіб, їх майну та майну юридичних осіб; подруге, захист майнових інтересів страхувальників.

Хто виступає страхувальниками при ОСЦВ та які ризики вважаються страховими?

Страхувальниками можуть бути дієздатні фізичні особи, суб’єкти підприємницької діяльності або юридичні особи, які:

володіють транспортними засобами на підставі права власності;

керують автомобілями на законних підставах.

Страховими ризиками, в результаті яких настає цивільно-правова відповідальність страхувальника, є події, які сталися з вини осіб, відповідальність яких застрахована, а саме:

шкода, заподіяна життю та здоров’ю фізичних осіб (лікування потерпілих, компенсація неотриманих доходів за час непрацездатності, витрати на поховання потерпілого в разі смерті та компенсація неотриманих його утриманцями доходів);

шкода, заподіяна майну фізичних та юридичних осіб (пошкодження чи фізичне знищення транспортного засобу або майна інших людей, пошкодження доріг, дорожніх споруд, роботи із врятування потерпілих, евакуація транспортного засобу з місця ДТП - в межах ліміту відповідальності);

моральна шкода, заподіяна фізичним особам.

Страхові компанії, які є лідерами в страхуванні ОСЦВ, показані в табл. 15.3, а фінансові результати ринку страхування ОСЦВ продемонстровані в табл. 15.4.

Які існують варіанти та ліміти страхування ОСЦВ?

Законодавча практика виділила 3 типи договорів:

І-й тип договору - застрахованою вважається відповідальність будь- якої особи, яка на законних підставах керує одним транспортним засобом, зазначеним в договорі;

ІІ-й тип договору - застрахованою вважається відповідальність особи, яка особисто керує зазначеними в договорі типами транспортних засобів;

ІІІ-й тип договору - застрахованою вважається відповідальність осіб, зазначених в договорі (до 5 чоловік), які на законних підставах керують одним транспортним засобом, зазначеним в договорі.

Законом України встановлено наступні ліміти відповідальності страховика:

за шкоду, заподіяну життю та здоров’ю потерпілих, - 51 000 грн на кожного потерпілого;

за шкоду, заподіяну майну потерпілих, - 25 500 грн на одного потерпілого;

передбачене також відшкодування моральної шкоди потерпілому у розмірі до 5% від ліміту за шкоду, заподіяну життю та здоров’ю потерпілих.

Слід пам’ятати, що при відшкодуванні шкоди, заподіяної майну потерпілих, страхове відшкодування завжди зменшується на суму франшизи, розмір якої узгоджується між страховиком та страхувальником.

Франшиза при відшкодуванні шкоди, заподіяної життю та/або здоров’ю потерпілих, не застосовується.

Що представляє собою міжнародна система автострахування «Зелена картка»?

Міжнародне обов’язкове страхування цивільно-правової відповідальності власників наземних автотранспортних засобів («Зелена картка») - відповідальність за матеріальну шкоду, що може бути нанесена майну, здоров’ю та життю постраждалих осіб на території країн-членів системи «Зелена картка».

«Зелена картка» - назва системи міжнародних договорів та страхового полісу, яка була введена на початку 50-х років в країнах ЄС. Цей документ засвідчує наявність у власника транспортного засобу страхового покриття, яке діє на території будь-якої країни Євросоюзу та деяких інших середземноморських і північноафриканських країн, які приєдналися до даної системи. Метою створення системи було спрощення міжнародного руху автотранспортних засобів шляхом забезпечення страхування ризиків відповідальності перед третіми особами у зв’язку з використанням таких транспортних засобів, відповідно до вимог країни відвідування. Система забезпечує гарантування компенсації потерпілим особам у разі дорожньо- транспортних пригод, відповідно до національного законодавства країни відвідування і допоможе власникам транспортних засобів зняти з себе відповідальність за матеріальну шкоду, що може бути нанесена майну, здоров’ю та життю постраждалих осіб на території країн-членів системи «Зелена картка».

При виїзді за кордон наявність «Зеленої картки» є обов’язковою вимогою.

Які умови страхування «Зеленої картки»?

«Зелена картка» передбачає страхування відповідальності власника транспортного засобу:

за шкоду, заподіяну життю та здоров’ю фізичних осіб;

за шкоду, заподіяну майну фізичних та юридичних осіб.

Вартість полісу розраховується згідно тарифних сіток, які затверджені МТСБУ.

Вартість полісу «Зелена картка» залежить від:

країни відвідування;

типу транспортного засобу;

строку страхування.

Термін страхування обирається страхувальником і визначений у межах від 15 днів до 1 року.

Ліміти відповідальності встановлені відповідно до законодавства країни, в якій відбулася дорожньо-транспортна пригода.

Яка особливість галузі майнового страхування?

Майнове страхування - це особлива галузь страхування, в якій об’єктом страхування є майно, що належить юридичним або фізичним особам.

Страхувальником може бути дієздатна фізична та юридична особа, майнові інтереси якої пов’язані з володінням, розпорядженням, та/або експлуатацією майна, яке знаходиться у нього в приватній власності, оренді або на інших законних підставах.

Особливістю даної галузі страхування виступає те, що в майновому страхування чітко визначений об’єкт страхування, який має конкретну ринкову вартість. Оскільки вартість об’єкта (страхова сума) легко визначається (має верхню межу - ринкова або балансова вартість), то і актуарні розрахунки проводяться набагато легше, точніше, ніж в інших галузях страхування.

Що виступає об’єктом майнового страхування?

Об’єктом страхування (як юридичних, так і фізичних осіб) виступає будь- яке майно, що відноситься до наступних груп:

- квартири, приватні будинки, гаражі, надвірні будівлі, інше, з внутрішніми інженерними комунікаціями, системами та електро-, газо- водопостачання, опалення та каналізації, зовнішніми столярними виробами;

внутрішнє оздоблення, чистове покриття стін, стель, підлог, внутрішні столярні вироби, санітарно-технічне обладнання;

корпусні, м’які, вмонтовані та інші меблі;

килими, гобелени, освітлювальні прилади, картини, посуд, настінні/ напільні годинники;

холодильники, пральні машини, морозильні камери, пилососи, обігрівачі, газові та електричні плити, мікрохвильові печі, тостери, кухонні комбайни, посудомийні машини;

телевізори, відео- та аудіотехніка, телевізійні ігрові приставки, магнітофони, електропрогравачі, посилювачі, акустичні системи, системи кондиціювання повітря, персональні комп’ютери, джерела безперебійного струму, системи відеоспостереження, охоронні системи;

одяг, головні убори, взуття, сумки, портфелі, спортивний інвентар;

скло та дзеркала;

загальна цивільна відповідальність.

Які ризики в майновому страхуванні підпадають під страховий захист?

В майновому страхуванні під страховий захист підпадають наступні ризики:

вогневі ризики: пожежа, вибух газу, вибух парових та газових котлів, газопроводів, машин, апаратів та інших аналогічних пристроїв, діючих на стисненому повітрі та газі (пожежа та вибух);

ризики стихійних явищ: поразка блискавкою, землетрус, зсув, обвал, осідання ґрунту, буря, вихор, ураган, смерч, повінь, затоплення, град і т.ін. (Стихійні лиха);

ризик аварії водопровідних, опалювальних, каналізаційних та протипожежних (спринклерних) систем, а також потрапляння води з сусідніх приміщень (Аварія);

протиправні дії третіх осіб, зокрема крадіжка, пограбування та вандалізм (ПДТО);

падіння на застраховане майно дерев та інших об\'єктів, а також наїзд транспортних засобів (Падіння предметів).

В поліс також може бути включений страховий захист по цивільній відповідальності за шкоду, заподіяну майну, життю та здоров’ю третіх осіб (сусідів). Така шкода може бути завдана в разі затоплення сусідньої квартири або пожежі у сусідній квартирі, що виникли з вини страхувальника.

За якою вартістю може застраховуватись майно?

Майно може бути застраховане за:

- ринковою вартістю;

відновлювальною вартістю (нерухомість та оздоблення);

заявленою вартістю.

При страхуванні за ринковою вартістю страхова сума відповідає вартості майна на дату страхування з урахуванням його зносу.

Страхування за відновлювальною вартістю передбачає, що страхова сума відповідає вартості нового майна, а також вартості ремонтних (відновлювальних) робіт.

Страхування за заявленою вартістю використовується здебільшого при страхуванні майна без огляду.

Страхова сума визначається як повна або часткова вартість застрахованого майна в межах його дійсної вартості.

Страховий тариф визначається залежно від обраних ризиків, виду, кількості та умов використання/зберігання майна, строку страхування, інших умов страхування та знаходиться, як правило, в межах 0,05-1,5% страхової суми.

Страхове відшкодування сплачується в межах страхової суми з урахуванням інших умов договору страхування, виходячи з розміру прямих матеріальних збитків, заподіяних внаслідок втрати або пошкодження майна.

Що розуміють під страхуванням відповідальності та які існують варіанти такого страхування?

Страхування відповідальності є окремою галуззю страхування, що включає в себе страховий захист від збитків, завданих життю, здоров’ю та/чи майну третіх осіб майном, що знаходиться у володінні, на збереженні чи під контролем страхувальника у процесі виробничої та господарської діяльності працівниками підприємств чи їх представниками. Страхувальниками можуть виступати фізичні та юридичні особи.

Даний вид страхування покриває ризики заподіяння шкоди третім особам.

Варіанти страхування відповідальності можуть бути різними. Найбільш поширені на українському страховому ринку наступні:

страхування відповідальності перед третіми особами (страхування загальної цивільної відповідальності, страхування відповідальності за якість продукції/послуг, страхування відповідальності роботодавця, страхування відповідальності орендаря/орендодавця);

страхування цивільної відповідальності митних брокерів;

страхування цивільної відповідальності нотаріусів;

страхування відповідальності за об’єкти підвищеної небезпеки;

страхування відповідальності власників зброї;

страхування відповідальності власників собак.

Що таке актуарні розрахунки та які основні завдання актуаріїв?

Актуарні розрахунки - це система математичних та статистичних закономірностей, яка регламентує взаємовідносини між страховиком та страхувальником. Під час актуарних розрахунків визначають витрати, необхідні на страхування певного об’єкта, та собівартість і вартість послуги, яку надає страховик страхувальникові. За допомогою актуарних розрахунків визначають частку участі кожного страхувальника у створенні страхового фонду, тобто визначають розміри тарифних ставок.

Форма, в якій розраховуються витрати на проведення певного страхування, називають страховою (актуарною) калькуляцією.

Актуарна калькуляція допомагає визначати страхові платежі до договору страхування. Основними завданнями актуарних розрахунків є:

дослідження та групування ризиків у межах страхової сукупності;

обчислення математичної ймовірності настання страхового випадку;

математичне обґрунтування необхідних витрат на ведення справи страховиком та прогнозування тенденцій їхнього розвитку;

математичне обґрунтування необхідних резервних фондів страховика, пропозиція конкретних методів і джерел їхнього формування.

Що таке страхове шахрайство та які наслідки воно несе для страхових компаній?

Страхове шахрайство належить до найдавніших видів економічних злочинів та створює несумлінним клієнтам широкі можливості нелегального збагачення за рахунок страхових компаній.

За даними Ліги страхових організацій України, страхові компанії в середньому щомісячно втрачають від дій шахраїв близько 10-15% від об’єму зібраних страхових премій, а в деяких компаній з окремих видів страхування втрати доходять до 25%. ЛСОУ стурбована тим, що на сьогодні страхове шахрайство є практично в усіх видах страхування і відрізняється хіба що за обсягами. Найпривабливішими для шахраїв є страхування транспортних засобів і відповідальності автовласників, страхування від нещасних випадків, вантажів, добровільне майнове страхування та страхування виїжджаючих за кордон. Левова частка шахрайств - 70-75% здійснюється при страхуванні майна, автомобілів і цивільно-правової відповідальності власників транспортних засобів.

Страхове шахрайство суттєво впливає на фінансовий результат страхової діяльності різних країн світу і є загрозливим для розвитку вітчизняної системи страхування.

Відомо, що крім позитивних аспектів, масовий характер страхування має істотні недоліки. Одним з найбільш серйозних є створення сприятливих умов для розвитку численних форм злочинності та страхового шахрайства. Раніше за все ця проблема була помічена в Північній Америці, і, завдяки радикальним заходам, вжитим федеральною владою, контроль над зловживаннями організовано на найвищому рівні. І це не дивно: відповідно до досліджень, проведених у США в 1987 році, на долю страхового шахрайства припадало 25% усіх страхових виплат. Вважається, що на сьогоднішній день річні втрати, яких зазнають страховики в результаті страхового шахрайства, сягають близько $ 20 млрд. У США діє 7 організацій, які борються зі зловживаннями в секторі страхування, що мають у своєму розпорядженні широкі бази даних. Згідно з СЕА (Comete Europeen des Assurances), масштаб проблеми дуже великий: у 1999 році збитки, що виникли в результаті страхових злочинів, склали в Європі близько $ 10 млрд. Оцінки окремих страховиків і об’єднань страховиків щодо масштабів цього явища відрізняється між собою.

Що розуміють під нетто-ставкою та з яких елементів вона складається?

Нетто-ставка - це показник величини страхових внесків (премій) з одиниці страхової суми. Дана ставка передбачає рівновагу фінансових зобов’язань страхувальників та страховиків в розрахунку на весь період дії договору страхування.

Нетто-ставка може складатися з наступних елементів: ризиковий внесок, ризикова (гарантійна) надбавка і накопичувальний (ощадний) внесок.

Ризиковий внесок призначений для покриття ризику за всіма видами страхування, тобто він використовується для страхових виплат при настанні страхового випадку. У структурі нетто-ставки він присутній завжди.

Ризикова (гарантійна або стабілізаційна) надбавка призначена для компенсації можливого перевищення фактичних виплат над розрахунковими, врахованими у вигляді ризикового внеску. У структуру нетто-ставки ця надбавка може не включатися - все залежить від обраної страховиком стратегії управління. Якщо його мета - завоювати страховий ринок за рахунок нижчих цін (в порівнянні з іншими страховиками), цей елемент (ризикова надбавка) не включається в структуру нетто-ставки. Якщо ж страховик бажає зміцнити свою фінансову стійкість (при стабільному попиті на свої послуги та позитивній репутації), цей елемент включається в нетто-ставку.

Накопичувальний (ощадний) внесок призначений для накопичення суми, виплачуваної за умов довгострокового договору страхування життя, - у разі дожиття застрахованого до певної дати. Накопичувальний внесок повинен інвестуватися з метою отримання доходу. Він є структурним елементом нетто- ставки довгострокових договорів страхування життя, наприклад, при страхуванні на дожиття, змішаному страхуванні життя, страхуванні пенсій.

Що розуміють під брутто-ставкою та з яких елементів вона складається?

Брутто-ставка (страховий внесок) є тарифною ставкою страхових платежів за договором страхування, сплачуваною страхувальником страховику (страховій організації) за певний період зі всієї страхової суми (грошової оцінки максимального розміру зобов’язань страховика по страхових виплатах).

Брутто-ставка складається з двох основних елементів: нетто-ставки, призначеної для страхових виплат за умов договору страхування, і навантаження, за рахунок якого покриваються витрати на ведення справи, фінансуються попереджувальні (превентивні) заходи і створюється прибуток від страхових операцій.

Які елементи входять до структури страхового навантаження?

Перший структурний елемент страхового навантаження - витрати на ведення справи - належить до собівартості страхових послуг, другий елемент є плановим прибутком страхової організації від страхових операцій.

Витрати на ведення справи поділяються на традиційні, які мають місце для будь-якого виду бізнесу, і специфічні - характерні саме для страхової справи. До специфічних видів витрат відносяться комісійні винагороди агентам і брокерам за посередницьку діяльність в розповсюдженні страхових продуктів, витрати на проведення попереджувальних (превентивних) заходів, витрати, пов’язані, наприклад, з проведенням початкової експертизи (при укладенні договору), а також експертизи, пов’язаної з настанням страхового випадку тощо.

Які обов’язки виникають у страхувальника при настанні страхового випадку?

Нагадаємо, що страховий випадок - це подія, передбачена договором страхування або законодавством, яка відбулася, і з настанням якої виникає обов’язок страховика здійснити виплату страхової суми (страхового відшкодування) страхувальнику, застрахованій або іншій третій особі.

Стаття 21 Закону України «Про страхування» передбачає такі обов’язки страхувальника при настанні страхового випадку:

вжити заходів щодо запобігання та зменшення збитків, завданих внаслідок настання страхового випадку;

повідомити страховика про настання страхового випадку в термін, передбачений умовами страхування.

Несвоєчасне повідомлення страхувальником про настання страхового випадку без поважних на це причин є однією з підстав для відмови страховика від проведення страхової виплати, так само як створення страховикові перешкод у визначенні обставин, характеру та розміру збитків (п. 5 ст. 26 Закону України «Про страхування»).

Умовами договору страхування можуть бути передбачені також інші обов’язки страхувальника залежно від певного виду і умов страхування.

Що розуміють під валовою та чистою страховою премією та яка їх динаміка в Україні?

Під страховою премією (внесок, платіж) розуміють плату страхувальника страховикові за зобов’язанням відшкодувати останньому у разі настання страхового випадку матеріальних (в деяких випадках моральних) збитків, завданих страхувальнику (застрахованому) чи застрахованому майну. Страхова премія сплачується одноразово до вступу в дію договору страхування або періодично в передбачені ним строки. Розмір її залежить від страхового тарифу (брутто-ставки) і страхової суми, періоду страхування та від деяких інших факторів (залежно від виду страхування).

На страховому ринку розрізняють чисті та валові страхові премії. Різниця між ними полягає в тому, що валові страхові премії включають фактичні надходження страховиків (чисті страхові премії) та премії, належні перестраховикам-резидентам (внутрішнє перестрахування).

Довідково: загальна (валова) сума страхових премій, отриманих

страховиками від страхування та перестрахування ризиків (від страхувальників та перестрахувальників) за 12 місяців 2006 року, становила 13 829,9 млн грн, з них: 5 060,5 млн грн (36,6%) становило внутрішнє перестрахування, 21,5 млн грн (0,15%) - премії, які надійшли від іноземних страховиків

(перестрахувальників), решту - 8 747,9 млн грн (63,25%) становили премії від страхувальників. Значно зросла активність фізичних осіб у страхуванні, зокрема, за 2006 рік ними сплачено 2 945,8 млн грн страхових премій, що майже у 2 рази більше (+82,3%), ніж за 2005 р.

У порівнянні з 2005 роком обсяги валових страхових премій збільшилися на 976,4 млн грн (+7,6%). Скорочення різниці між обсягами валових і чистих страхових премій визначає скорочення обсягів внутрішнього перестрахування між страховиками.

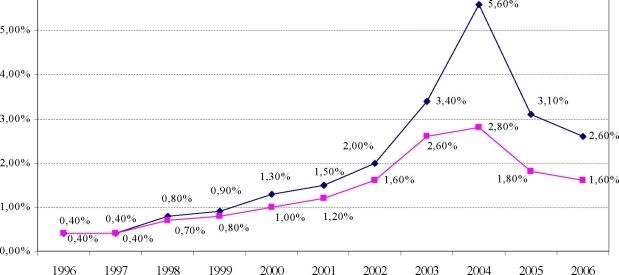

Співвідношення страхових премій у ВВП залишається нижчим, ніж у 2005 році (див. рис. 15.4), разом з тим, темпи спаду значно уповільнились, та за умов сприятливого економічного середовища частка страхування у ВВП набуде позитивного розвитку.

Що таке страхові виплати та яка їх динаміка в Україні?

Страхові виплати - це грошові суми, які виплачуються страховиком страхувальнику чи застрахованій особі відповідно до умов договору страхування при настанні страхового випадку.

Рівень розвитку страхового ринку в деякій мірі визначається рівнем страхових виплат (відношення обсягу страхових виплат до обсягу страхових премій). Так, за результатами 2006 року, рівень чистих страхових виплат[24] становив 26,5% (у 2005 - 20,7%, 2004 - 14,6%). Причому, темпи приросту страхових виплат значно випереджають темпи приросту страхових премій.

Які гарантії збереження страхових внесків?

Суми страхових внесків - це зобов’язання страховика перед застрахованими особами. Для забезпечення страхових зобов’язань із страхування життя страхова компанія формує страхові резерви за рахунок надходження страхових платежів і доходів від інвестування коштів страхових резервів. Згідно з Законом України «Про страхування», для забезпечення страхових виплат громадянам при страхуванні життя, кошти страхових резервів не є власністю страховика і відокремлені від його майна.

Ці кошти не можуть використовуватися страховиком для погашення будь-яких зобов’язань, крім тих, що прийняті за договором страхування, не можуть бути включені до ліквідаційної маси у разі банкрутства страховика або його ліквідації і обов’язково підлягають передачі іншому страховику за згодою страхувальника та застрахованої особи або поверненню застрахованій особі.

Яка головна особливість діяльності страхових компаній?

Страхова діяльність належить до сфери фінансових послуг. Головною особливістю діяльності страхової компанії є те, що, на відміну від сфери виробництва, де товаровиробник спочатку здійснює витрати на випуск продукції, а потім уже компенсує їх за рахунок виручки від реалізації, страховик спочатку акумулює кошти, що надходять від страхувальника, створюючи необхідний страховий фонд, а лише після цього несе витрати, пов’язані з компенсацією збитків за укладеними страховими угодами.

Така своєрідна «плата наперед» дозволяє страховикові накопичувати значні фінансові ресурси і виконувати активну роль на ринку капіталу, оскільки акумульовані кошти потребують ефективного управління.

Так, величина сформованих страхових резервів (що, по суті, є значним інвестиційним ресурсом) станом на 01.01.2007 становила 6 014,1 млн грн, що на 968,3 млн грн більше, ніж на 01.01.2006. Структура таких активів є недосконалою і такою, що не відповідає країнам з ринковою економікою, оскільки 46% таких резервів знаходиться на банківських депозитах; 20% - в цінних паперах; 7,9% - готівка на поточних рахунках та в касі і тільки 0,1% - інвестиції в економіку.

Довідка: станом на 01.01.2007 кількість страхових компаній в

Державному реєстрі фінансових установ зросла на 13 та становила 411, з них 55 страховиків, що здійснювали страхування життя (СК «Life») та 356 компаній, що здійснювали види страхування інші, ніж страхування життя (СК «non-Life»).

Що таке «ризикова» страхова компанія?

Згідно з Законом України «Про страхування» страхові компанії поділяються на ризикові страхові компанії і страхові компанії, що здійснюють страхування життя. Ризикові страхові компанії здійснюють страхування майна від вогневих ризиків та ризиків стихійних явищ, страхування вантажів, транспорту, відповідальності, кредитних і інших ризиків і не мають права страхувати життя та пенсії. Страхові компанії, які отримали ліцензію на здійснення страхування життя, не мають право займатися іншими видами страхування (стаття 38 Закону України «Про страхування»).

Яка структура джерел грошових коштів страхової організації?

У структурі основних джерел грошових коштів страхової організації виділяються дві основні частини - власний капітал і залучений. В зв’язку із специфікою страхової діяльності частка залучених коштів в загальній структурі джерел відносно висока.

Власний капітал страховика аналогічний структурі власного капіталу будь-якої господарюючої одиниці і включає статутний капітал, додатковий капітал, резервний капітал, нерозподілений прибуток, цільові надходження та фінансування. Основними джерелами формування власного капіталу страховика є внески засновників, відрахування з прибутку від страхової діяльності і доходів від інвестиційної діяльності, а також від додаткової емісії акцій. Вимоги до розміру власного капіталу в кожній країні світу специфічні (див. рис. 15.3).

Основними джерелами залучених коштів страхової організації є: страхові резерви, сформовані за рахунок частини страхових внесків страхувальників, призначені для майбутніх страхових виплат, що становлять найістотнішу частину залучених коштів; кредиторська заборгованість за операціями страхування, соціального страхування і перестрахування; кредиторська заборгованість за операціями, безпосередньо не пов’язаними із страховою діяльністю.

Які джерела доходів має страхова організація?

Двоїстий характер діяльності страховика (одночасне здійснення страхової та інвестиційної діяльності) зумовлює специфіку його доходів.

Доходи страховика можна поділити на три великі групи:

Доходи від основної, тобто страхової діяльності (всі надходження на

користь страховика, пов’язані з проведенням страхування і перестрахування). Такі доходи формуються за рахунок страхових премій (вони дають найбільшу і основну частину доходу від страхових операцій), відшкодування частки збитків за ризиками, переданими в перестрахування, а також за рахунок комісійних і брокерських винагород, коли страховик виступає в ролі посередника страхових послуг.

Доходи від інвестиційної та фінансової діяльності - пов’язані з інвестуванням і розміщенням тимчасово вільних коштів (як власних, так і коштів страхових резервів). Вони формуються за рахунок інвестування коштів страхових резервів і власних вільних засобів. Необхідно зазначити, що інвестиційна діяльність страховика носить залежний характер по відношенню до страхових операцій. Інвестиції повинні здійснюватися в обсязі, за термінами і в межах, які узгоджені з прийнятими страховими зобов’язаннями.

Інші доходи, тобто ті, які не належать ні до страхових, ні до інвестиційних доходів, але часом з’являються у страховика у процесі його звичайної господарської діяльності і надзвичайних подій. Зокрема, до числа інших доходів відносять: 1) суми відсотків, нарахованих на рахунки депо премій; 2) суми, одержані у порядку регресу після виконання страховиком своїх зобов’язань по страхових виплатах; 3) дохід від реалізації основних фондів, матеріальних цінностей і інших активів; 4) доходи від здачі в оренду майна страховика; 5) суми повернення страхових резервів, що зменшують розмір страхових резервів в результаті їх перерахунку; 6) оплата споживачами консультаційних послуг, навчання, що надаються страховиком.

Яка структура витрат страхової організації?

Витрати страхової компанії так само, як і доходи, пов’язані із двоїстим характером її діяльності. Виокремлюють витрати на проведення страхових операцій (саме вони формують собівартість страхової послуги) і витрати на проведення інших операцій (витрати, що супроводжують одержання доходів від інвестиційної та фінансової діяльності, а також інших його доходів від звичайної діяльності та надзвичайних операцій).

Понад 90% загальної суми витрат страхової компанії припадає, безперечно, на «страхові» витрати. Ці витрати дуже неоднорідні. Усю їх сукупність можна за економічним змістом поділити на три великі групи:

У виплати страхових сум та страхових відшкодувань за договорами страхування й перестрахування;

У витрати на обслуговування процесу страхування і перестрахування; У витрати на утримання страхової компанії.

Дві останні групи витрат можна об’єднати поняттям «витрати на ведення справи».

Найвагоміша стаття витрат страховика - виплати страхових сум та страхових відшкодувань.

Закон України «Про страхування» свого часу встановив такий склад витрат страховика:

виплати страхових сум та страхових відшкодувань;

відрахування в централізовані страхові резервні фонди;

відрахування в технічні резерви, інші, ніж резерв незароблених премій;

витрати на проведення страхування.

Витрати страховика формують собівартість страхової послуги, яка враховується при визначенні фінансового результату і бази оподаткування. Віднесення витрат на собівартість страхової послуги регулюється загальними і галузевими нормативними актами.

Специфіка страхового бізнесу обумовлює необхідність розгляду планової і фактичної собівартості. Під плановою (розрахунковою) розуміють собівартість страхової послуги, що закладається в основу страхового тарифу і представлену у вигляді його структурних елементів - нетто-премії і навантаження. Під фактичною розуміють собівартість, що реально складається за результатами укладених договорів страхування, що залежить від реальної збитковості страхової суми, економії чи перевитрат коштів на адміністративно- господарські цілі, включаючи оплату праці працівників тощо. Склад витрат, які відносяться на собівартість, спеціально уточнюється також для визначення бази оподаткування прибутку компанії.

Які додаткові показники можуть бути використані для характеристики фінансової діяльності страховика?

Для характеристики фінансової діяльності страховика, окрім прибутку, можуть використовуватися й інші абсолютні та відносні показники. До найпоширеніших абсолютних показників входять наступні індикатори:

показник ділової активності, який показує відношення надходжень страхових премій (платежів) на певну дату поточного року до валюти балансу на цю ж дату за попередній рік;

кількість освоєних видів страхування. Цей показник характеризує ступінь освоєння різних галузей і видів страхування;

кількість укладених договорів страхування. Характеризує страховий портфель і ступінь освоєння страхового ринку. Чим вища ця цифра, тим більше є підстав вважати, що страхова компанія займає гідне місце на страховому ринку;

сумарна страхова сума розраховується як сукупна сума за всіма договорами або як середня величина. Характеризує прийняту страховиком відповідальність по ризиках;

обсяг страхових премій відображає розмір поточних фінансових коштів страховика, а також рівень прийнятих зобов’язань. Аналізується в динаміці, по окремих видах страхування і в цілому, в середньому за одним договором;

X сумарні виплати відображають обсяг виконаних зобов’язань, аналізуються в динаміці, по окремих видах страхування і в цілому, по окремих підрозділах;

X обсяги доходів і витрат характеризують фінансові результати страховика, які аналізуються в динаміці й за певними факторами;

X темп зростання страхових премій. Досвід показує, що цей темп при стабільній діяльності страховика перебуває у межах 25%;

X обсяг власних вільних засобів (чистих активів). Є однією з характеристик ліквідності і платоспроможності страхової компанії. Зіставляється з об’ємом прийнятих зобов’язань, аналізується в динаміці.

Серед відносних показників, що характеризують фінансову діяльність страхової компанії і найчастіше використовуваних, можна відзначити наступні:

X рентабельність. Розраховується як відношення балансового прибутку до статутного капіталу або до власних засобів; як відношення прибутку від страхової діяльності до суми витрат і відрахувань страхової компанії. По окремих видах страхування рентабельність розраховується як відношення прибутку, одержаного з відповідного виду страхування, до сумарної страхової суми або сумарного обсягу премій по цьому виду страхування;

X рівень виплат по видах страхування. Розраховується зіставленням фактичних виплат до зібраних страхових премій;

X рівень витрат. Оцінюється відношенням витрат страхової компанії до обсягу зібраних страхових платежів.

Що таке фінансова стійкість страхової організації і як вона забезпечується?

Під фінансовою стійкістю страхової організації розуміють її здатність виконати всі свої зобов’язання наявним майном, що знаходиться на балансі компанії. Природно, що страховик має зовнішні та внутрішні зобов’язання. Прийнято зовнішні зобов’язання поділяти на страхові й нестрахові (інші). Через особливе значення страхових зобов’язань під фінансовою стійкістю страхової компанії перш за все розуміють здатність страховика виконати свої страхові зобов’язання.

Фінансова стійкість страхової організації забезпечується достатнім і сплаченим статутним капіталом, адекватними прийнятим зобов’язанням страховими резервами, а також прийнятою системою перестрахування. Використання системи перестрахування допускає, що на відповідальності страховика залишаються тільки ті ризики, по яких він може виконувати зобов’язання виходячи з своїх фінансових можливостей. Критерієм фінансової стійкості страховика звичайно прийнято вважати достатність коштів страхових резервів і власних вільних засобів для виконання зобов’язань страховика. Найважливішим показником фінансової стійкості страховика, її надійності є платоспроможність.

Під платоспроможністю страхової організації розуміють її здатність виконати свої зобов’язання у будь-який момент часу. Як і у випадку з фінансовою стійкістю, при оцінці платоспроможності страхової організації розуміють її здатність виконати перш за все страхові зобов’язання.

Умова про платоспроможність страховика є значущішою, ніж умова про фінансову стійкість, оскільки вона накладає додаткову вимогу до активів компанії. Крім того що їх повинно бути достатньо, вони повинні бути ліквідними в тій мірі, в якій це необхідно для виконання страхових зобов’язань у будь-який час.

Страхова організація вважається платоспроможною, якщо її активи перевищують пасиви на заздалегідь обумовлену мінімальну суму.

Як оцінити платоспроможність страхової організації?

Платоспроможність страхової організації забезпечується за рахунок двох основних джерел - коштів страхових резервів, які мають бути адекватними взятим зобов’язанням, і власних вільних коштів. З огляду на характер страхової послуги, в основі якої лежить категорія страхового ризику та випадковість його настання, розрахунковий розмір страхових резервів може бути недостатнім для виконання всіх зобов’язань за страховими виплатами. Тому страховик повинен мати вільні від зобов’язань кошти, які може використати для виплат у разі, коли страхові резерви будуть використані.

Коли бракуватиме страхових резервів, страховик повинен буде виконати страхові зобов’язання за рахунок власних коштів. Західний досвід показує, що страховика можна вважати платоспроможним у разі, коли власні кошти перевищують зовнішні зобов’язання. Наявність значного обсягу власних коштів має важливе значення із самого початку діяльності. Коли страховик не має збалансованого страхового портфеля, а страхові резерви малі й не можуть дати значного інвестиційного прибутку, страховик за рахунок власних коштів може виконати свої зобов’язання. Власні кошти страховика утворюють запас (маржу) платоспроможності.

У ризикових видах страхування оцінка платоспроможності полягає в зіставленні фактичної платоспроможності з розрахунковою нормативною. Директивами ЄС передбачено визначати фактичний запас платоспроможності як різницю між активами (крім нематеріальних) і зобов’язаннями. У разі якщо фактичний запас платоспроможності перевищує розрахунковий нормативний, страхова компанія вважається платоспроможною.

Розрахунковий нормативний запас платоспроможності має дорівнювати найбільшій із двох сум, одна з яких обчислюється на підставі страхових премій, а друга - на підставі страхових виплат.

Директивами ЄС передбачено також наявність гарантійного фонду, тобто вільних від зобов’язань коштів в обсязі 1/3 фактичного запасу платоспроможності. Цей фонд створюється страховиками для контролю за додержанням фактичного запасу платоспроможності.

Забезпечення платоспроможності страховиків України контролюється згідно із Законом України «Про страхування», яким передбачено:

X наявність сплаченого статутного фонду та наявність гарантійного фонду страховика;

X створення страхових резервів, достатніх для майбутніх виплат страхових сум і страхових відшкодувань;

X перевищення фактичного запасу платоспроможності над розрахунковим нормативним запасом платоспроможності.

Зміст методики визначення платоспроможності страховика полягає в порівнянні обсягу зобов’язань страховика перед страхувальника з обсягом власних коштів, які можуть бути використані на покриття зобов’язань. Порівняння фактичного запасу платоспроможності над нормативними запасами відображає частку власних коштів страховика в загальних зобов’язаннях.

Як здійснюється контроль за діяльністю страхової компанії?

Згідно з Законом України «Про страхування» кожний вид страхування підлягає ліцензуванню. Уповноважений орган (на цей час - Державна комісія з регулювання ринків фінансових послуг України):

видає ліцензію;

реєструє Правила страхування;

здійснює державний нагляд за діяльністю страховика з метою дотримання вимог законодавства України про страхування, запобігання неплатоспроможності страховика та захисту інтересів застрахованих осіб.

Страховик зобов’язаний щоквартально подавати Уповноваженому органу фінансову звітність та інші звітні дані за встановленою формою, повинен публікувати свій річний баланс за формою і в порядку, встановленими Уповноваженим органом. Достовірність та повнота річного балансу і звітності страховика повинні бути підтверджені аудитором (аудиторською фірмою).

Які основні характеристики світового ринку страхових послуг?

Світовий страховий ринок є схильним до циклічного розвитку. Йдеться про циклічне зростання або зниження цін страхового захисту (ставок страхових премій) та наявність або відсутність у страховиків «ємкостей» для прийняття ризиків. Можна сказати, що циклічні коливання страхового ринку спричиняються головним чином припливом або відпливом капіталів. Це, зокрема, виявляється в періодичних змінах «жорстких», «м’яких» та «напружених» умов прийняття ризиків страховими ринками.

«М’який» (soft) страховий ринок вирізняється забезпеченим попитом на страхові послуги. Попит на страхові послуги, зростання сум премій, що їх акумулюють та прибутково інвестують страховики, спричинює приплив нових капіталів та збільшення ємкості страхового ринку. З часом страховий ринок перенасичується капіталом, зростає конкуренція, знижуються ставки страхових премій і, як результат, прибутковість страхових операцій. Ситуацію можуть загострювати збитковість результатів андейрратингу (підписання, тобто прийняття ризиків) окремих страхових років або катастрофічні збитки, капітал «тікає» до інших галузей, і страховий ринок стає «жорстким» (hard).

Ринок вважається «жорстким» на такій стадії циклу, коли через поточну збитковість страхових операцій пропозиція страхового покриття обмежується порівняно попитом, а високі ставки премій та жорсткі умови покриття (наприклад, підвищення розміру невідшкодованої частки збитку - франшизи) стримують зростання сум премій, що збираються. Інакше кажучи, страховики, намагаючись підвищити прибутковість страхових операцій через цінові механізми, унеможливлюють розширення страхового поля (кількості платоспроможних страхувальників), що ще більше погіршує фінансові результати страховиків та спонукає втечу капіталів із цієї частини фінансового сектора.

Отже, рух коштів каналами транскордонного страхування та міжнародного перестрахування, міжнародне інвестування зібраних страхових премій та наднаціональне регулювання страхової діяльності дає підстави говорити, що в умовах інтернаціоналізації та глобалізації економіки сформувалися міжнародні відносини в царині страхування як складова та різновид міжнародних фінансових відносин.

Рекомендована література

| Основна навчальна: | 41, 69, 74, 108, 110, 111, 143, 173, 226, 238 |

| Основна наукова *: | 142, 167,204 |

| Додаткова: | Додаткові джерела інформації вибирайте із загального списку використаної та рекомендованої літератури, а також здійснюйте власний пошук. |

* для написання наукових, курсових, дипломних, магістерських робіт.

У медичне страхування;

У страхування спортсменів вищих

категорій;

У особисте страхування від нещасних випадків на транспорті;

У авіаційне страхування цивільної авіації; У страхування цивільної відповідальності власників транспортних засобів;

У страхування об’єктів космічної

діяльності;

У страхування цивільної відповідальності оператора ядерної установки;

У страхування ліній електропередач;

У інші види відповідно до ст. 7 Закону України «Про страхування»

У страхування життя;

У страхування від нещасних випадків; У страхування здоров’я на випадок хвороби;

У страхування залізничного

транспорту;

У страхування вантажів та багажу;

У страхування інвестицій;

У страхування фінансових ризиків;

У страхування судових витрат;

У страхування виданих гарантій (порук) та прийнятих гарантій (порук);

У інші види відповідно до ст. 6 Закону України «Про страхування»

Рис. 15.1. Класифікація страхування залежно від форми проведення

Рис. 15.2. Етапи розвитку законодавчого забезпечення загальнообов’язкового державного соціального страхування

| ВИМОГИ ДО КАПІТАЛУ (МЛН ДОЛ. США) | |

| Японія | 7,69 |

| Південна Корея | 18,75 |

| Тайвань | 57,31 |

| Г онконг | 1,28 чи 2,562 |

| Сінгапур | 14,53 |

| Китай | 60,4 |

| Індія | 50% від отриманих премій |

| Примітки: 1 Місцеві страхові компанії, включаючи спільні підприємства; 1,28 - дані для компаній, які займаються страхуванням життя та ризиковим страхуванням; 2,56 - для компаній, які займаються обома групами та обов’язковими видами страхування. | |

| В Україні вимоги до капіталу страховиків: 1,5 млн євро для страхових компаній із страхування життя та 1 млн євро для страховиків, які займаються видами страхування іншими, ніж страхування життя. | |

Рис. 15.3. Світові вимоги до капіталу страхових компаній

Таблиця 15.1

Загальна характеристика страхового ринку в Україні за 2005-2006 рр.

| ^\'Основні показники страхової діяльності Види страхування | Чисті надходження страхових платежів* (премій, внесків), тис. грн | Питома вага у загальних чистих преміях на ринку | Чисті страхові виплати* тис. грн | Рівень чистих страхових виплат | ||||

| 2006 р. | 2005 р. | 2006 р. | 2005 р. | 2006 р. | 2005 р. | 2006 р. | 2005 р. | |

| Всього з усіх видів страхування: | 8 769,4 | 7 482,8 | 100,0% | 100,0% | 2 326,2 | 1 546,7 | 26,5% | 20,7% |

| Види страхування інші, ніж страхування життя | 8 318,8 | 7 161,6 | 94,9% | 95,7% | 2 310,1 | 1 537,0 | 27,8% | 21,5% |

| Страхування життя | 450,6 | 321,2 | 5,1% | 4,3% | 16,0 | 9,7 | 3,6% | 3,0% |

| Всього з добровільних видів страхування (крім життя): | 7 350,5 | 6 218,5 | 83,8% | 83,1% | 2 053,4 | 1 336,5 | 27,9% | 21,5% |

| страхування від нещасних випадків | 184,6 | 111,8 | 2,1% | 1,5% | 19,8 | 27,4 | 10,8% | 24,5% |

| медичне страхування (безперервне страхування здоров\'я) | 353,2 | 254,0 | 4,0% | 3,4% | 226,7 | 170,0 | 64,2% | 66,9% |

| страхування здоров\'я на випадок хвороби | 93,7 | 81,3 | 1,1% | 1,1% | 32,6 | 35,9 | 34,8% | 44,1% |

| страхування залізничного транспорту | 4,3 | 232,8 | 0,0% | 3,1% | 0,0 | 0,2 | 0,4% | 0,1% |

| страхування наземного транспорту (крім залізничного) | 1 900,1 | 1 039,2 | 21,7% | 13,9% | 846,6 | 510,9 | 44,6% | 49,2% |

| страхування повітряного транспорту | 8,2 | 5,8 | 0,1% | 0,1% | 6,3 | 1,8 | 77,0% | 31,0% |

| страхування водного транспорту (морського внутрішнього та інших видів водного транспорту) | 21,5 | 18,4 | 0,2% | 0,2% | 6,3 | 4,5 | 29,3% | 24,6% |

| страхування вантажів та багажу (вантажобагажу) | 483,3 | 582,9 | 5,5% | 7,8% | 4,0 | 8,7 | 0,8% | 1,5% |

| страхування від вогневих ризиків та ризиків стихійних явищ | 927,1 | 759,6 | 10,6% | 10,2% | 43,0 | 21,0 | 4,6% | 2,8% |

| страхування майна | 1 194,3 | 984,7 | 13,6% | 13,2% | 66,7 | 83,9 | 5,6% | 8,5% |

| страхування цивільної відповідальності власників наземного транспорту (включаючи відповідальність перевізника) | 46,9 | 45,7 | 0,5% | 0,6% | 11,8 | 10,9 | 25,2% | 23,8% |

| страхування відповідальності власників повітряного транспорту (включаючи відповідальність перевізника) | 1,5 | 2,0 | 0,0% | 0,0% | 0,0 | 0,0 | 0,0% | 1,8% |

| страхування відповідальності власників водного транспорту (включаючи відповідальність перевізника) | 7,6 | 6,7 | 0,1% | 0,1% | 0,1 | 0,4 | 1,7% | 5,4% |

| страхування відповідальності перед третіми особами | 226,8 | 190,2 | 2,6% | 2,5% | 22,9 | 37,3 | 10,1% | 19,6% |

| страхування кредитів (у тому числі відповідальності позичальника за непогашення кредиту) | 336,6 | 371,7 | 3,8% | 5,0% | 97,6 | 18,9 | 29,0% | 5,1% |

| страхування інвестицій | 2,1 | 13,4 | 0,0% | 0,2% | 0,0 | 0,0 | 0,0% | 0,0% |

| страхування фінансових ризиків | 1 494,9 | 1 473,5 | 17,0% | 19,7% | 644,3 | 388,9 | 43,1% | 26,4% |

| страхування виданих гарантій (порук) та прийнятих гарантій | 13,5 | 16,2 | 0,2% | 0,2% | 0,0 | 0,3 | 0,2% | 1,7% |

| страхування медичних витрат | 50,3 | 28,8 | 0,6% | 0,4% | 24,5 | 15,7 | 48,7% | 54,5% |

| Добровільне особисте страхування | 681,7 | 475,8 | 7,8% | 6,4% | 303,7 | 248,9 | 44,5% | 52,3% |

| Добровільне майнове страхування | 6 386,0 | 5 498,2 | 72,8% | 73,5% | 1 714,9 | 1 039,1 | 26,9% | 18,9% |

| Добровільне страхування відповідальності | 282,8 | 244,5 | 3,2% | 3,3% | 34,9 | 48,5 | 12,3% | 19,9% |

| Всього з недержавного обов’язкового страхування** | 872,0 | 860,8 | 9,9% | 11,5% | 172,0 | 122,3 | 19,7% | 14,2% |

| Медичне страхування іноземних громадян тимчасово перебуваючих на території України | 13,9 | 9,4 | 0,2% | 0,1% | 1,4 | 1,1 | 9,9% | 11,8% |

| Особисте страхування медичних і фармацевтичних працівників на випадок інфікування вірусом імунодефіциту | 0,1 | 0,1 | 0,0% | 0,0% | 0,0 | 0,0 | 0,0% | 0,0% |

| Особисте страхування працівників відомчої та сільської пожежної охорони | 39,5 | 36,9 | 0,5% | 0,5% | 0,0 | 0,0 | 0,0% | 0,0% |

| Страхування спортсменів вищих категорій | 0,6 | 0,0 | 0,0% | 0,0% | 0,0 | 0,0 | 0,0% | 0,0% |

| Страхування життя і здоров\'я спеціалістів ветеринарної медицини | 0,1 | 0,1 | 0,0% | 0,0% | 0,0 | 0,0 | 1,0% | 7,1% |

| Особисте страхування від нещасних випадків на транспорті | 73,0 | 61,8 | 0,8% | 0,8% | 1,5 | 1,3 | 2,0% | 2,0% |

| Авіаційне страхування цивільної авіації | 92,1 | 110,1 | 1,1% | 1,5% | 10,7 | 12,1 | 11,6% | 11,0% |

| Страхування цивільної відповідальності власників транспортних засобів (за звичайними договорами) | 445,2 | 420,3 | 5,1% | 5,6% | 115,9 | 74,3 | 26,0% | 17,7% |

| Страхування цивільної відповідальності власників транспортних засобів (за додатковими договорами) | 111,4 | 113,3 | 1,3% | 1,5% | 39,6 | 33,3 | 35,5% | 29,4% |

| Страхування врожаю с/г культур і багаторічних насаджень державними с/г підприємствами, врожаю зернових культур і цукрових буряків с/г підприємствами всіх форм власності | 3,3 | 1,8 | 0,0% | 0,0% | 2,9 | 0,0 | 86,8% | 2,6% |

| Страхування цивільної відповідальності оператора ядерної установки | 8,5 | 33,5 | 0,1% | 0,4% | 0,0 | 0,0 | 0,0% | 0,0% |

| Страхування цивільної відповідальності суб\'єктів господарювання за шкоду, яку може бути заподіяно пожежами та аваріями на об\'єктах підвищеної небезпеки, | 42,4 | 35,2 | 0,5% | 0,5% | 0,0 | 0,1 | 0,0% | 0,2% |

| Страхування відповідальності експортера та особи, яка відповідає за утилізацію (видалення) небезпечних відходів | 0,1 | 0,1 | 0,0% | 0,0% | 0,0 | 0,0 | 0,0% | 0,0% |

| Страхування відповідальності суб\'єктів перевезення небезпечних вантажів | 33,0 | 33,2 | 0,4% | 0,4% | 0,0 | 0,1 | 0,1% | 0,3% |

| Страхування цивільної відповідальності громадян України, що мають у власності чи іншому законному володінні зброю | 8,5 | 4,5 | 0,1% | 0,1% | 0,0 | 0,0 | 0,4% | 0,3% |

| Страхування тварин на випадок загибелі, знищення, вимушеного забою, від хвороб, стихійних лих та | 0,2 | 0,1 | 0,0% | 0,0% | 0,0 | 0,0 | 0,0% | 0,0% |

| нещасних випадків | ||||||||

| Страхування життя, втому числі: | 450,6 | 321,2 | 5,1% | 4,3% | 16,0 | 9,7 | 3,6% | 3,0% |

| За договорами страхування довічної пенсії, страхування ризику настання інвалідності або смерті учасника недержавного пенсійного фонду | 4,8 | 0,1 | 0,1% | 0,0% | 0,0 | 0,0 | 0,4% | 1,4% |

| За договорами страхування, якими передбачено досягнення застрахованою особою визначеного договором пенсійного віку | 40,5 | 38,0 | 0,5% | 0,5% | 0,8 | 1,1 | 2,0% | 2,8% |

| За іншими договорами накопичувального страхування | 365,5 | 256,7 | 4,2% | 3,4% | 9,5 | 6,3 | 2,6% | 2,5% |

| За договорами страхування життя лише на випадок смерті | 18,1 | 10,3 | 0,2% | 0,1% | 2,9 | 1,1 | 16,3% | 10,7% |

| За іншими договорами страхування життя | 21,7 | 16,1 | 0,2% | 0,2% | 2,8 | 1,2 | 12,8% | 7,7% |

* - Чисті страхові платежі, премії, виплати - це валові платежі, премії, виплати за вирахуванням платежів, премій, виплат, належних перестраховикам-резидентам;

** - за іншими видами обов’язкового страхування, передбаченими Законом України «Про страхування», страхових операцій не проводилося.

- 444 -

Загальна характеристика ринку страхування життя в Україні, станом на 01.01.2007

|

| Назва компанії | Страхові премії, тис. грн | Страхові платежі за договорами страхування, укладеними впродовж звітного періоду, тис. грн | Активи, тис. грн | Статутний капітал, тис. грн | Страхові резерви, тис. грн | Інвестиційний дохід, що отримується від розміщення коштів резервів, тис. грн | Страхові виплати, тис. грн | Кількість громадян, застрахованих на кінець звітного періоду, за договорами | ||

| з фізичними особами | з юридичними особами | з фізичними особами | з юридичними особами | ||||||||

| 1 | ЗАТ «АЛІКО АІГ Життя» | 111 946,3 | 59 966,9 | 283,5 | 140 951,5 | 86 179,3 | 113 008,4 | 7 633,0 | 1 671,8 | 52 729,0 | 721,0 |

| 2 | ЗАТ «Граве Україна» | 108 501,0 | і/н | і/н | 115 318,0 | 26 903,0 | 117 658,0 | і/н | 1 949,0 | 39 994,0 | |

| 3 | ЗАТ СК «ТАС» | 43 505,0 | 31 085,3 | 12 419,7 | 83 662,2 | 21 306,3 | 62 064,9 | 5 200,3 | 1 176,3 | 20 515,0 | |

| 4 | ЗАТ «УСК «Дженералі Г арант Страхування життя» | 34 056,7 | 4 169,2 | 919,3 | 66 928,3 | 10 200,0 | 56 989,3 | 5 998,7 | 853,5 | 5 007,0 | 15 548,0 |

| 5 | ЗАТ СК «Блакитний поліс» | 28 864,6 | і/н | і/н | 91 672,8 | 15 950,0 | 69 493,2 | 4 680,9 | 1 386,9 | 10 879,0 | і/н |

| 6 | ЗАТ «УАСК АСКА- ЖИТТЯ» | 26 382,9 | 977,5 | 1 184,4 | 85 813,2 | 18 000,0 | 71 974,8 | 5 130,8 | 5 344,1 | 1 818,0 | 19 469,0 |

| 7 | ВАТ «СК «Еталон Життя» | 17 686,2 | 16 044,6 | 1 641,6 | 11 789,1 | 12 000,0 | 11 346,1 | і/н | 2 037,1 | 83 286,0 | |

| 8 | ВАТ»СК «ПЗУ Україна страхування життя» | 11 150,8 | 3 795,7 | 7 355,1 | 27 551,0 | 28 000,0 | 9 985,4 | 593,9 | 1 001,5 | 6 330,0 | |

| 9 | ЗАТ СК «Теком-Життя» | 7 342,7 | 610,1 | 2 767,1 | 18 102,6 | 10 200,0 | 4 859,3 | 428,4 | 55,7 | 523,0 | 1 684,0 |

| 10 | ЗАТ «ЕККО» | 6 922,3 | 6 407,3 | 515,0 | 14 359,5 | 10 350,0 | 16 578,2 | 776,9 | 248,6 | 2 431,0 | 398,0 |

| 11 | ЗАТ «СК «Українська страхова група «Життя» | 5 526,8 | 4 976,8 | 25,9 | 72 916,2 | 60 000,0 | 3 129,9 | 161,9 | 501,4 | 5 952,0 | 918,0 |

| 12 | ЗАТ СК «Юпітер» | 3 900,0 | 964,2 | 547,6 | 29 035,6 | 21 049,8 | 6 247,5 | 215,5 | 86,5 | 1 873,0 | 860,0 |

| 13 | ВАТ «Компанія страхування життя «Універсальна | 3 604,6 | 457,7 | 236,3 | 16 362,5 | 11 000,0 | 5 436,2 | 368,1 | 222,7 | 24 456,0 | 2 888,0 |

| 14 | ТДВ «СК «Іллічівська» | 2 149,8 | 1 176,1 | 973,8 | 10 944,5 | 12 480,0 | 1 953,0 | 1 301,1 | 11,8 | 3 322,0 | 1 149,0 |

| 15 | ЗАТ «ПРОСТО- страхування.Життя та пенсія» ** | 0,0 | 0,0 | 0,0 | 9 415,7 | 10 000,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

і/н - інформація не надана