Розділ VІ Міжнародні фінанси

Міжнародні фінанси (світові фінанси) виникли в результаті, з одного боку, розповсюдження фінансових відносин на світові господарські зв’язки та, з іншого, з’явилися внаслідок появи і розвитку фінансової підсистеми світової економіки.

Міжнародні фінанси, будучи частиною світової економіки, представляють сукупність:

X міжнародних фінансових ресурсів, тобто фінансових ресурсів 185 країн[25] з їх фінансовими організаціями;

X міжнародних організацій;

X міжнародних світових фінансових центрів;

X всі 65 млн фірм легального бізнесу і всього населення Земної кулі, що перевищує, як відомо, 6 млрд чоловік.

Проте частіше використовується більш вузьке тлумачення міжнародних фінансів - як сукупність відносин зі створення та використання грошових фондів між резидентами та нерезидентами при здійсненні ними зовнішньоекономічної діяльності. В міру світових глобалізаційних процесів міжнародних фінансів межа між широким і вузьким визначеннями все більше «розмивається».

З точки зору фінансової системи України, міжнародні фінанси - це сукупність економічних відносин, у результаті яких на основі розподілу і перерозподілу частини сукупного суспільного продукту, одержаного від зовнішньоекономічної діяльності, відбувається формування та використання грошових доходів і фондів держави, галузевих, міжгалузевих, територіальних структур управління, виробничих об’єднань та інших підприємницьких структур у іноземній, національній валютах та міжнародних платіжних засобах.

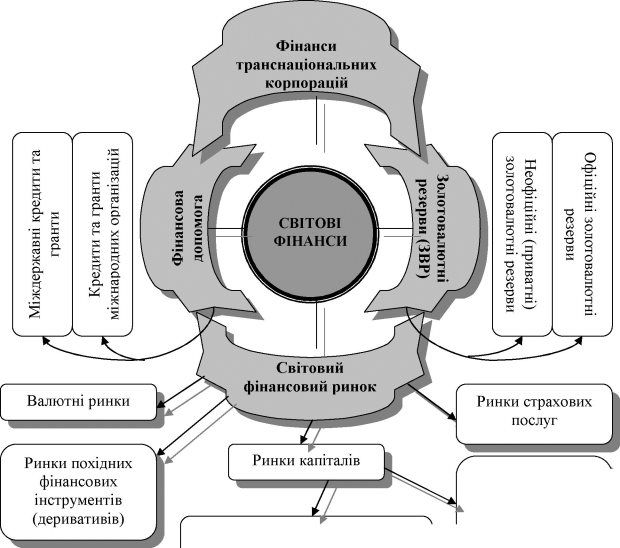

Загальна структура міжнародних фінансів представлена на рис. 16.1.

У чому полягає особливість міжнародних фінансів, яка їх структура?

Особливість міжнародних фінансів, на відміну від державних фінансів, фінансів підприємств і фінансів домогосподарства, полягає в тому, що вони

представлені великим колом суб’єктів з необмеженою кількістю, тобто міжнародні фінанси є багатосуб’єктною категорією.

Це означає, що немає єдиного міжнародного фонду грошових коштів, зосередженого в конкретному місці, і такого, що був би власністю конкретного суб’єкта світової економіки (як, наприклад, державний бюджет в ланці державних фінансів, бюджет домогосподарства тощо). Світові фінансові ресурси знаходяться в безперервному обігу, утворюючи світовий фінансовий ринок (СФР). Перерозподіл фінансових ресурсів у світовому масштабі забезпечує зростання конкуренції та ефективніше використання виробничих потужностей.Що виступає основою міжнародних фінансів?

Основою міжнародних фінансів є безперервні світові фінансові потоки, які обслуговують міжнародну торгівлю товарами, послугами; перерозподіл капіталів та робочої сили між країнами, що реалізовуються через:

валютні операції;

інвестиційні процеси (реальні інвестиції);

операції з цінними паперами та іншими фінансовими інструментами (фінансові інвестиції);

кредитні операції;

валютно-кредитне та розрахункове обслуговування купівлі- продажу товарів;

фінансові допомоги іншим країнам та державні внески в міжнародні організації.

Які причини та наслідки глобалізації світового фінансового середовища?

Глобалізаційні процеси є найважливішими характеристиками сучасного світового розвитку.

Глобалізація в її економічному контексті означає зростання інтегрованості економік країн світу, особливо в напрямку торгівлі та фінансових потоків.

Основними причинами формування глобального фінансового середовища

є:

Інтенсифікація економічних зв’язків між країнами.

Розвиток та поширення науково-технічних досягнень.

Лібералізація міжнародних валютно-кредитних відносин та фінансових ринків.

Зростання інтеграції національних грошових, кредитних ринків та ринку капіталу.

Наслідками формування глобального фінансового середовища є:

Збільшення обсягів міжнародного переливу капіталів.

Запровадження принципово нових фінансових інструментів (єврооблігації).

Інтенсифікація потоків прямих іноземних інвестицій.

Формування світової мережі фінансових та грошових центрів.

Підвищення ризику можливості настання фінансових криз.

Хто виступає суб’єктами міжнародних фінансів?

У складі міжнародних фінансів можна виділити дві категорії суб’єктів: суб’єкти публічних світових фінансів і суб’єкти приватних світових фінансів. Суб’єктами перших виступають особи, які визнані такими нормами міжнародного (публічного) права, а саме: суверенні держави; нації і народи, що борються за створення самостійної держави; міждержавні організації; державні утворення (наприклад, Ватикан); міста. Основними суб’єктами міжнародних приватних фінансів є фізичні та юридичні особи (резиденти та нерезиденти), їх інститути та створені ними організації (транснаціональні корпорації, банки, портфельні та стратегічні інвестори, міжнародні позичальники та кредитори).

Що розуміють під світовим фінансовим ринком та які його характерні ознаки?

Світовий фінансовий ринок - це сукупність економічних відносин, де формується акумуляція та перерозподіл міжнародних фінансових потоків і забезпечується балансування світового попиту і пропозиції на капітал. На СФР здійснюється інтеграція національних та міжнародних ринків, що в свою чергу забезпечує перелив грошово-кредитних ресурсів між країнами.

Характерними ознаками світового фінансового ринку є:

глобальність (відсутність територіальних меж, за виключенням країн з закритою фінансовою системою);

безперервність (цілодобовий режим) здійснення фінансових операцій;

масовість фінансових ресурсів та операцій;

уніфікація правил, умов та стандартів операцій;

великий набір фінансових інструментів;

широке застосування новітніх технологій.

Яка структура світового фінансового ринку?

Світовий фінансовий ринок може бути представлений з огляду його функцій і термінів обігу фінансових активів. Функціонально він поділяється на

валютний ринок, ринок деривативів, страхових послуг, акцій і кредитний; у свою чергу, на цих ринках можуть бути відокремлені різні сегменти: наприклад, на ринку страхових послуг - перестрахування, на кредитному ринку - сегменти боргових цінних паперів і банківських кредитів та ін.

В залежності від термінів обігу фінансових активів виділяють наступні сегменти СФР: валютний (короткостроковий) ринок і ринок капіталу

(довгостроковий).

Структура світового фінансового ринку представлена на рис. 16.1.

Як класифікують учасників світового фінансового ринку?

Різноманітність типів, форм і видів учасників СФР вимагає детальної та розширеної їх класифікації. Виділяють наступні ознаки класифікації: характер участі суб’єктів в операціях; цілі і мотиви такої участі; типи елементів та їх характеристики; країни походження суб’єктів; типи інвесторів і боржників.

В залежності від характеру участі в операціях учасники ринку поділяються на прямих (безпосередніх) і непрямих (опосередкованих). До перших належать суб’єкти, які укладають угоди за свій рахунок і (або) за рахунок і дорученням клієнтів, тобто непрямих учасників, які не укладають самостійних угод.

Залежно від мотивів та цілей участі на ринку розрізняють хеджерів, спекулянтів, трейдерів і арбітражерів.

Хеджери проводять так звані операції хеджування, призначені для захисту валютної виручки від валютно-курсового ризику.

Спекулянти укладають угоди виключно з метою отримання прибутку на сприятливому коливанні курсів, тому у них немає наміру страхувати свої операції.

Діяльність трейдерів пов’язана з використанням коливань курсу за одним чи декількома контрактам і, по суті, протилежна діяльності хеджерів.

Арбітражери здійснюють фінансові операції на одному ринку з одночасним проведенням протилежної операції на іншому в цілях отримання прибутку на різниці курсів на різних ринках і в різні періоди. Арбітражери ризикують менше спекулянтів.

Залежно від типу емітентів і їх характеристик серед учасників СФР виділяють: міжнародні і міжнаціональні агентства (Світовий банк,

Міжнародний банк реконструкції і розвитку, Європейський банк реконструкції та розвитку тощо); національні уряди і незалежні позичальники; регіональні уряди (місцеві адміністрації); муніципальні уряди (муніципалітети); корпорації, банки та інші організації.

В залежності від країн походження учасники СФР поділяються на розвинені країни, країни, що розвиваються, міжнародні інститути (що не мають конкретної національної приналежності) і офшорні центри (зони).

До останніх відносяться території, де діють податкові, валютні та інші пільги для тих нерезидентів, які відкривають свої рахунки та створюють фірми суто на цих територіях, але здійснювати фінансові операції зобов’язані виключно з іншими країнами. До офшорних зон відносяться переважно острівні держави; деякі з них вже перетворилися на регіональні та світові фінансові центри (Кіпр, Панама, Бермудські, Багамські, Кайманові, Антильські острови та ін.); країни, розташовані поряд із світовими фінансовими центрами (Ліхтенштейн, Ірландія, Нормандські острови), або деякі території країн - учасників СФР (наприклад, окремі штати США і кантони Швейцарії). За оцінками спеціалістів, в офшорних центрах розміщено фінансових ресурсів на суму близько 5 трлн дол. США.

Серед учасників СФР залежно від типу інвесторів виділяють дві основні групи - приватні та інституційні. Приватні інвестори - це фізичні особи (іноді їх називають кінцевими, або роздрібними інвесторами). Як правило, вони прагнуть до диверсифікації своїх заощаджень або збільшення процентного доходу шляхом придбання різних фінансових активів. Інституційні інвестори - це професійні учасники фінансових ринків, які акумулюють грошові кошти (у вигляді внесків, паїв) та здійснюють їх вкладення (інвестування) в цінні папери чи інші активи з метою отримання прибутку для власників грошових коштів. В торгах на Нью-Йоркській фондовій біржі на долю інституційних інвесторів припадає 50-70% всіх операцій. До інституційних інвесторів, які працюють на СФР, належать банки (центральні, інвестиційні, комерційні), державні установи, міжнародні фінансові інститути, пенсійні фонди, страхові фонди і компанії (зокрема офшорні), взаємні (пайові) інвестиційні фонди (ПІФи), транснаціональні корпорації.

На страхові компанії, в середньому, припадає 35% всіх інституційних інвестицій; на інвестиційні компанії - 23%; на пенсійні фонди - 25%; на інших інвесторів - 17%.

Чому фінансова допомога та золотовалютні резерви не входять до складу світового фінансового ринку?

З рис. 16.1 зрозуміло, що не всі елементи міжнародних фінансів обертаються на СФР. Так, фінансова допомога надається, хоча із урахуванням соціально-економічного стану її реципієнтів, проте не за законами попиту і пропозиції, а за дотримання реципієнтами певних економічних і навіть політичних умов. Що стосується золотовалютних резервів (ЗВР), то вони лише в окремих випадках оберталися на СФР, коли того вимагало особливо складне фінансове становище їх власників[26]. Проте останнім часом центральні банки деяких країн вирішили реалізовувати частину своїх золотих активів, оскільки ключова роль в стабілізації національних валют все більше переходить до інших фінансових інструментів. Часткові продажі (від 1/3 до 2/3 золотого запасу) здійснили Нідерланди, Бельгія, Австрія, Канада, Австралія. Всі свої 125 т золота продала Аргентина.

Світові валютні ринки (СВР) є найважливішою сферою СФР і представляють собою офіційні центри, де здійснюється купівля-продаж іноземних валют за курсом, який формується під впливом попиту та пропозиції. СВР - важливий сегмент ринкової економіки, оскільки забезпечує: своєчасне здійснення міжнародних розрахунків; страхування валютних та кредитних ризиків; взаємозв’язок світових валютних, кредитних та фінансових ринків; диверсифікацію валютних резервів; регулювання валютних курсів; проведення валютної політики; отримання прибутків його учасниками.

Найпоширенішою міжнародною торгівельною валютою є долар США. Щоправда за останні роки великого попиту набуває ЄВРО.

СВР сформувався у зв’язку з виникненням та розвитком світової валютної системи (СВС) - історична форма організації міжнародних грошових відносин.

Де знаходяться центри СВР?

Світовий валютний ринок включає окремі ринки, локалізовані в різних світових регіонах, центрах міжнародної торгівлі і валютно-фінансових операцій. Центром СВР виступають країни, в яких практично відсутні валютні обмеження - США, Німеччина, Японія, Великобританія, Швейцарія, Швеція, Канада, Нідерланди тощо. У 1998 р. у світі функціонували 43 крупні валютні ринки. Серед них особливе місце займали ринки, розташовані в Лондоні, Нью- Йорку, Токіо, Сянгані (Гонконг), Сінгапурі, Цюріху, Парижі, Франкфурті-на- Майні, Бахрейні та ін. Щоденний обсяг валютних операцій на цьому ринку оцінювався в 1986 р. в 250 млрд дол., в 1991 - 1 трлн дол., в 1998 - 1,9 трлн дол. і зростає на 10% щорічно. Значною мірою такий оборот складається з міжбанківських операцій, які здійснюють приблизно 750 могутніх комерційних банків та їх філіалів. У світових валютних центрах % торгівлі валютою ведеться 10-11% банківських інституцій.

Який механізм діяльності валютних ринків?

Валютний ринок працює, як правило, за допомогою комп’ютерів, систем телекомунікаційного зв’язку та мережі Internet. На екранах моніторів постійно відображається інформація про поточні валютні курси. Вони залежать від валютних курсів на основних валютних біржах та інших факторів, які описані нижче. Для ухвалення рішення про укладання угоди з купівлі-продажу іноземної валюти банки обмінюються необхідною інформацією. Передача інформації здійснюється через мережу супутникового зв’язку, яка охоплює усі

країни світу. Банки чи інші суб’єкти валютного ринку вводять у пам’ять мережі власні валютні курси та умови і обсяги (лоти) купівлі-продажу валют. Там, де інтереси покупців і продавців співпадають, - відбувається оформлення такої операції.

Валютні та фінансові ринки працюють, як правило, 8-9 годин. Але функціонування їх не припиняється ні на хвилину. Робота починається на Далекому Сході, у Новій Зеландії (Веллінгтон), проходячи послідовно годинні пояси - у Сіднеї, Токіо, Гонконгу, Сінгапурі, Москві, Франкфурті-на-Майні, Лондоні і закінчуючи день у Нью-Йорку і Лос-Анджелесі. Ринки, розташовані в Сіднеї і Токіо, закриваються, коли починає роботу європейський валютний ринок.

Які функції виконує валютний ринок?

Головними функціями валютного ринку є:

У реалізація валютної політики держави, спрямованої на забезпечення регулювання національної економіки та розширення зовнішньоекономічних зв’язків;

У сприяння поглибленню міжнародного розподілу праці та міжнародної торгівлі;

У визначення і формування попиту та пропозиції на іноземні валюти;

У своєчасне здійснення міжнародних розрахунків;

У регулювання валютних курсів;

У хеджування валютних ризиків;

У диверсифікація валютних резервів;

У одержання спекулятивного прибутку від операцій з валютою та валютними цінностями тощо.

Які специфічні риси сучасного СВР?

Специфічними рисами сучасного міжнародного валютного ринку є:

У посилення інтернаціоналізації, пов’язане з поглибленням господарських зв’язків, підвищенням рівня концентрації виробництва та фінансового капіталу, створенням спільних банків тощо;

У високий динамізм здійснення валютних операцій;

У наявність уніфікованих, а в більшості випадків стандартизованих методів організації торгівлі та укладення валютних контрактів;

У підвищення в структурі обороту частки спекулятивних угод і відповідно зниження частки комерційних (клієнтських) валютних операцій;

У високий рівень технічної оснащеності фінансових установ;

У використання спеціальних телеграфних агентств (Рейтер,

Блумберг), системи міжнародних розрахунків СВІФТ і створення електронної системи «Рейтер-дилінг»;

X широке застосування міжнародних розрахункових одиниць;

X інтенсивний розвиток ринку євровалют;

X лібералізація національних валютних законодавств і зміцнення внутрішніх валютних ринків.

Хто виступає суб’єктами валютного ринку?

Валютний ринок як інструментальний механізм передбачає участь у ньому відповідних суб’єктів ринку (агенти валютного ринку). До них відносять: валютні біржі; комерційні банки; центральні банки; підприємства, фінансові установи, які здійснюють зовнішньоекономічні операції; підприємства, міжнародні корпорації, фінансові установи, які здійснюють іноземні вкладення активів; фізичні особи; валютні брокерські фірми.

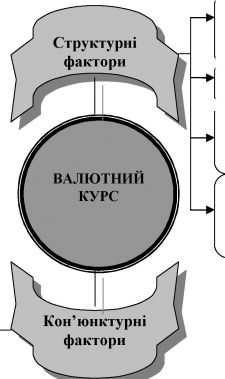

Що таке валютний курс та які фактори на нього впливають?

Валютний курс є своєрідною формою ціни, яка сплачується в національній грошовій одиниці за одиницю іноземної валюти і визначається співвідношенням між національною грошовою одиницею та відповідно іноземною валютою виходячи насамперед з їх купівельної спроможності. Валютний курс є основним елементом валютної системи. Як і будь-яка інша ціна, валютний курс коливається від своєї вартісної основи - купівельної спроможності валют - під впливом попиту та пропозиції в залежності від ряду факторів (див. рис. 16.2), які можна поділити на дві групи - структурні та кон’юнктурні. До структурних факторів належить:

X темпи інфляції (чим вищі темпи інфляції в країні, тим нижчий курс її валюти, якщо не протидіють інші фактори);

X показники економічного зростання (чим вищі темпи економічного зростання, тим вищий курс національної валюти);

X стан платіжного балансу (при пасивному сальдо збільшується попит на іноземну валюту для погашення міжнародних зобов’язань і курс національної валюти зменшується);

X обсяг дефіциту державного бюджету (великі дефіцити провокують зменшення курсу національної валюти);

X різниця відсоткових ставок в різних країнах (підвищення процентних ставок може стимулювати приплив іноземного капіталу і тим самим збільшення курсу національної валюти);

X прискорення чи затримка міжнародних платежів;

X ступінь довіри до валюти;

X валютна політика, яка направлена чи на підвищення, чи на зниження курсу валюти, виходячи із завдань валютно-економічної

політики.

До кон’юнктурних факторів належить:

спекулятивні валютні операції;

часті зміни урядів;

лобіювання в вищих ешелонах влади інтересів певних структур;

відсутність розвиненої інфраструктури фінансового ринку.

Що означає фіксований і плаваючий курси валют? Що таке «змішане» плавання?

Валютні курси поділяються на два основні види - фіксовані і плаваючі. В основі фіксованого курсу закладено валютний паритет, тобто офіційно встановлене співвідношення грошових одиниць різних країн, що підтримується органами державного валютного контролю. Плаваючі валютні курси залежать від ринкового попиту, пропозиції валюти та можуть значно коливатися під впливом різних факторів (які зазначені вище). Загальна характеристика режимів валютного курсу зображена в таблиці 16.1.

Плаваючі валютні курси послабляють «дисципліну» цін і посилюють інфляцію, а фіксований курс позбавлений цих вад. Водночас при дефіциті платіжного балансу найбільша свобода маневру зберігається за плаваючого курсу.

Залежність (прив’язаність) курсу національної валюти означає його фіксованість по відношенню до однієї добровільно вибраної базової валюти (долару США, англійського фунта стерлінгів, євро тощо) і його автоматичні зміни в тих же пропорціях, що і курс базової валюти. Фіксованість курсу національної валюти до стандартної або індивідуальної валютної корзини означає, що він коливається разом із штучно сконструйованими валютними комбінаціями. При плаваючих курсах вони визначаються на основі співвідношення ринкового попиту та пропозиції на дану валюту. При вільному плаванні дія інших факторів не передбачається.

Змішане (кероване, «брудне») плавання припускає, що окрім попиту та пропозиції на величину валютного курсу значний вплив здійснюють центральні банки країн, а також різноманітні тимчасові ринкові негаразди. Змішане плавання означає, по-перше, встановлення двох режимів валютних курсів: внутрішнього - для операцій всередині однієї країни або групи країн і зовнішнього - для операції з іншими країнами, по-друге, прив’язку курсу валюти до ціни будь-якого товару, наприклад нафти, як це зроблено в країнах ОПЕК, і, по-третє, змішане плавання означає введення валютних коридорів, як це було в Україні у середині 90-х років. Змішане плавання запроваджується з метою стимулювання або стримування певних видів чи напрямів зовнішньоекономічної діяльності чи фінансово-кредитної політики держави.

Яким чином здійснюється коливання валютного курсу? Що таке спред?

Характер зміни валютного курсу є важливим показником стану національної економіки. Якщо спостерігається його сильна мінливість і постійне падіння, то звичайно це свідчить про нестійку, вразливу та слаборозвинену економіку.

Валютний курс може змінюватися або ринковим шляхом, в результаті торгів валютою на біржі і позабіржовому ринку, здійснення конверсійних операцій в банках, або адміністративним - офіційно державними органами. У першому випадку говорять про ринкове підвищення (appreciation) або пониження (depreciation) валютного курсу. У другому випадку офіційне підвищення курсу називають ревальвацією (revaluation), а пониження - девальвацією (devaluation).

На практиці існує велика кількість ринкових курсів у кожної валюти, оскільки торги йдуть в різних місцях, зокрема за межами країни. Крім того, кожен комерційний банк встановлює свої курси. Тоді як на ринку валютний курс визначається в основному одноманітно в результаті торгів на біржі або поза нею, банки встановлюють курси покупки (bid rate - BR) і продажу (offer rate - OR). Їх різниця є прибутком банку з конверсійних операцій. Відносну різницю цих курсів називають спредом, або маржою, і визначають таким чином:

, OR -BR„,nn spread = *100

BR .

В яких випадках держава проводить політику девальвації національної валюти?

Для учасників валютного ринку офіційні курси служать своєрідним орієнтиром, що впливає на їх дії. Проте, якщо держава в особі центрального банку не виступає учасником валютного ринку, то тільки офіційне встановлення курсу не завжди може запобігти діям валютних спекулянтів. При фіксованих курсах валют офіційні курси також міняються, але значно рідше. Саме про такі зміни говорять як про ревальвацію або девальвацію валюти. У деяких країнах в певні періоди встановлюють декілька офіційних курсів, які використовують для різних операцій. Наприклад, визначають спеціальний офіційний курс для імпортних або експортних операцій, якщо хочуть стимулювати їх, або навпаки. Проте множинність курсів, як правило, негативно відображається на економіці країни і дезорганізовує фінансові ринки.

До девальвації валюти вдаються найчастіше всього за двох обставин:

У стійкого та суттєвого пасивного платіжного балансу;

У для посилення конкурентних позицій країни.

Стійкий пасивний баланс веде, як правило, до прагнення учасників

валютних операцій «позбавитися» даної валюти, що об’єктивно знижує її ринковий курс, а отже, вимагає і перегляду офіційного курсу. Країна може також вдаватися до девальвації своєї валюти з метою заохочення експорту і скорочення імпорту. Однак такі заходи міжнародними органами валютного регулювання можуть розглядатися як методи «нечесної конкурентної боротьби».

Що таке крос-курс та які функції він виконує?

Під крос-курсом валюти розуміють курс однієї валюти по відношенню до іншої, виражений через третю валюту, наприклад гривня до євро - через долар:

гривня _ гривня ^ долар

євро долар євро

Крос-курси виконують дві основні функції. По-перше, вони служать для визначення курсів тих валют, які напряму не котируються на місцевих національних ринках або курс яких офіційно в даній країні не встановлюється. По-друге, вони служать для валютних спекулянтів індикатором, за яким вони визначають можливість проведення так званого трикутного арбітражу. Суть його полягає в проведенні ряду конверсійних операцій, в яких бере участь не менше трьох валют, з отриманням у результаті прибутку, наприклад, по схемі гривня ^ долар ^ євро ^ гривня. Легко показати, що через неузгодженість курсів валют на різних ринках така можливість в окремих ситуаціях існує.

Які історичні аспекти розвитку та становлення світової валютної системи?

З’явившись в XIX ст., світова валютна система пройшла декілька етапів еволюції (див. табл. 16.2). СВС еволюціонувала від золотомонетного стандарту, де різноманітні та жорстко встановлені вагові частки золота слугували грошовими одиницями різних країн, до сучасних фідуціарних паперових грошей, курси яких визначаються валютними ринками, а емісія - центральними банками відповідних валютних систем.

Що таке платіжний і розрахунковий баланс країни, які цілі їх складання?

Розрахунковий баланс держави - це співвідношення грошових вимог та зобов’язань даної країни відносно інших країн на певну дату. Загальний стан зовнішньоекономічних зв’язків тієї чи іншої країни характеризується її платіжним балансом, що відображає співвідношення всієї сукупності надходжень із-за кордону та платежів за кордон за певний проміжок часу. Він

відображає фінансові операції, що здійснюються між суб’єктами даної країни і суб’єктами інших країн світу. Іншими словами - співвідношення між сумою грошових надходжень, одержаних країною з-за кордону, і сумою здійснених нею платежів за кордон протягом певного періоду.

Платіжний баланс відіграє роль макроекономічної моделі, яка використовується в процесі планування та прогнозування розвитку економічних відносин з зарубіжними країнами та міжнародними організаціями, складається як звіт за певний період.

Коли грошові надходження в країну перевищують платежі, платіжний баланс країни є активним. У випадках перевищення платежів над доходами виникає пасивне сальдо. Для забезпечення стабільного фінансового розвитку держави доцільно досягти активного сальдо платіжного балансу. Це є фактором зміцнення валютного курсу, збільшення фінансових рейтингів, здійснення ринкових перетворень. Погіршення стану платіжного балансу супроводжується, як правило, зниженням курсу національної валюти, зменшенням надходжень капіталів з-за кордону.

В його основу покладено рекомендації МВФ на основі прийнятого ООН документа «Керівництво по платіжному балансу». Даний документ надає універсальний характер використовуваним показникам та дозволяє проводити аналіз між різними країнами. Відповідно до таких рекомендацій розрізняють рахунки поточних операцій і рахунки руху капіталу. Співвідношення статей цих рахунків створює горизонтальну структуру платіжного балансу.

Надходження валюти в країну відображається по кредиту платіжного балансу. Валюта надходить в країну від товарів, робіт та послуг, що експортуються, від припливу капіталу з-за кордону у вигляді іноземних позик та інвестицій. Платежі у валюті іноземним суб’єктам відображаються по дебету платіжного балансу. До них належать витрати з імпорту товарів і послуг, а також вкладення грошових коштів даної держави в економіку інших країн. Співвідношення статті кредиту і дебету утворюють вертикальну структуру платіжного балансу.

Платіжний баланс в цілому завжди зводиться з формальною рівновагою (збалансованістю), хоча через певну складність (неоднорідності цін, різниці в часі реєстрації операцій та ін.) неминучі різні похибки. Цим обумовлене введення в платіжний баланс спеціального розділу «Помилки та упущення» (див. табл. 16.3).

Які основні характеристики валютної системи України?

В даний час в Україні діє режим плаваючого валютного курсу, який залежить від попиту і пропозиції на валюту та політики НБУ. До 1998 року основним майданчиком, де концентрувався попит та пропозиція на валюту, була Українська міжбанківська валютній біржа (УМВБ). З 1998 року валютні торги в Україні відбуваються на міжбанківському валютному ринку. Офіційний курс долара США та інших валют до гривні встановлюється Національним банком України за результатами торгів на міжбанку.

Що таке валютні цінності та які їх види виділяє українське законодавство?

Валютні цінності - це такі цінності, по відношенню до яких валютним законодавством країни встановлено особливий режим обігу на території країни та при перетині її кордонів. До валютних цінностей відносять іноземну валюту, платіжні документи (чеки, векселі, акредитиви) і фондові цінності (акції, облігації) в іноземній валюті, дорогоцінні метали та дорогоцінне каміння (за винятком ювелірних та побутових виробів із дорогоцінних металів та каміння).

Згідно з чинним законодавством України до валютних цінностей віднесено: валюту України; платіжні документи та інші цінні папери (акції, облігації, купони до них, бони, векселі (тратти), боргові розписки, акредитиви, чеки, банківські накази, депозитні сертифікати, ощадні книжки, інші фінансові та банківські документи), виражені у валюті України; іноземну валюту; платіжні документи та інші цінні папери, виражені в іноземній валюті або монетарних металах; монетарні метали (золото і метали, за винятком ювелірних, промислових і побутових виробів із цих металів і брухту цих металів).

Головне місце серед валютних цінностей посідає валюта - це грошові знаки іноземних держав, а також кредитні та платіжні документи в іноземних грошових одиницях, що застосовуються в міжнародних розрахунках.

Що розуміють під валютним регулюванням та які його завдання?

Під валютним регулюванням слід розуміти діяльність держави та уповноважених нею органів, спрямовану на регламентацію міжнародних розрахунків і порядку здійснення операцій з валютними цінностями.

Основними завданнями здійснення валютного регулювання та контролю є:

Організація системи курсоутворення, захист та забезпечення необхідного ступеня конвертованості національної грошової одиниці.

Регулювання платіжної функції іноземної валюти та інших іноземних інструментів, регламентація поточних операцій платіжного балансу.

Організація внутрішнього валютного ринку.

Регламентація та регулювання банківської діяльності з валютними цінностями.

Регулювання процесів утворення та руху валютного капіталу, захист іноземних інвестицій.

Встановлення режиму та обмежень на вивезення і ввезення через кордон валютних цінностей.

Забезпечення стабільних джерел надходження іноземної валюти на національний валютний ринок.

Які існують форми здійснення валютного регулювання та валютного контролю?

Основними формами здійснення валютного регулювання та контролю є проведення:

X дисконтної політики, тобто управління обліковою ставкою національного банку, яка поряд з іншими засобами має регулювати обсяг грошової маси, обсяг сукупного попиту, рівень цін у державі, а також приплив із-за кордону та відтік короткострокових капіталів;

X девізної політики у вигляді валютної інтервенції, яка являє собою купівлю-продаж національним банком іноземної валюти, що впливає на курс національної грошової одиниці, продажу або купівлі золота з метою бажаного впливу на кон’юнктуру ринку золота, зміни режиму конвертованості валют, посилення або послаблення валютних обмежень;

X диверсифікації валютних резервів, що дає змогу зменшити збитки від відносного знецінення тих або інших валют, і забезпечення найвигіднішої структури резервних активів;

X отримання або надання кредитів та субсидій, які використовуються для компенсації розривів, що виникають у міждержавних платежах;

X низки адміністративних заходів.

Які органи валютного регулювання та контролю діють в Україні?

Відповідно до чинного законодавства, органами валютного контролю в Україні визначено:

X Національний банк України;

X уповноважені банки;

X Державна податкова адміністрація України;

X Міністерство транспорту та зв’язку України;

X Державний митний комітет України.

Залежно від своїх функцій зазначені органи мають різний обсяг повноважень у сфері валютного контролю.

Головним органом валютного регулювання та контролю виступає Національний банк України.

Що таке валютні операції та які їх види?

Валютними операціями називають певні банківські та фінансові операції, пов’язані з переходом права власності на валютні цінності. Це використання

валютних цінностей як засобу платежу; вивезення, ввезення, пересилання та переказування валютних цінностей; отримання і надання кредитів, нарахування відсотків, дивідендів; залучення інвестицій, придбання цінних паперів та інші операції, здійснення яких відбувається тільки за умови отримання відповідних ліцензій Національного банку України. Валютні операції поділяють на поточні та термінові.

До поточних валютних операцій відносять:

«тод» (поставка валюти сьогодні - «сьогодні на сьогодні»);

«том» (поставка валюти наступного робочого дня - «сьогодні на завтра»);

«спот» (поставка валюти на другий робочий день - «сьогодні на післязавтра»).

Такі операції використовуються переважно для обслуговування зовнішньоторговельних розрахунків, а також з метою одержання додаткового прибутку в разі коливань валютних курсів.

Протягом останніх 10-15 років широкого розвитку набув терміновий сегмент валютного Forex-ринку, представлений форвардними угодами, ф’ючерсами, свопами, валютними опціонами, валютним арбітражем та їх різновидами і комбінаціями.

Форвардними операціями називають угоди з обміну валют за раніше узгодженим курсом, які укладаються сьогодні, проте дата валютування (тобто виконання контракту) відкладена на визначений термін у майбутньому.

Валютний «своп» - валютна операція, яка поєднує купівлю або продаж валюти на умовах «спот» із одночасним продажем (або купівлею) тієї самої валюти на певний термін на умовах «форвард», тобто здійснюється комбінація двох протилежних конверсійних угод на однакові суми, але з різними датами валютування.

Валютні ф’ючерси - це контрактні угоди на купівлю або продаж стандартизованої суми іноземної валюти за стандартизованою специфікацією валют та узгодженою ціною. Відповідно до такої угоди її учасники одержують і право, й зобов’язання обміняти обумовлену стандартизовану суму певної валюти на іншу в установлені терміни в майбутньому за курсами, визначеними на момент укладення угоди.

В останні роки значного поширення набули операції з опціонами. Валютний опціон є своєрідною формою термінової угоди двох сторін - продавця і власника опціону, внаслідок якої власник опціону отримує право, а не зобов’язання, купити у продавця опціону або продати йому заздалегідь визначену суму однієї валюти в обмін на іншу (або на національну грошову одиницю) за обумовленим валютним курсом.

Різновидом валютних операцій є арбітражні операції, головна мета здійснення яких полягає в одержанні прибутку від різниці валютних курсів. Валютні арбітражні операції поділяють на:

тимчасові, пов’язані із зміною валютних курсів у часі;

просторові (географічні), пов’язані з різницею валютних курсів на регіональних (національних) ринках;

У конверсійні, обумовлені коливанням курсових співвідношень різних валют.

Що таке деривативи і які цілі їх створення?

Криза фінансових ринків кінця 80-х - початку 90-х років XX ст. продемонструвала необхідність створення механізмів «розмикання» кола фінансових трансакцій у випадках порушення процесів нормального переливу капіталу або виникнення загрози стабільності світової економіки і фінансової системи. Мінливість фінансових умов вимагала нових підходів до підвищення конкурентоспроможності та вживання заходів для мінімізації ризику. В рамках нового підходу набули широкого поширення деривативи, або похідні фінансові інструменти. В їх основі лежать інші, простіші фінансові інструменти - акції, облігації, валюта. Найпоширенішими видами деривативів є опціони, свопи, ф’ючерси.

Ринок похідних фінансових інструментів (деривативів) використовується для передачі або нейтралізації ризиків.

На яких ринках здійснюється торгівля деривативами?

Ринок деривативів тісно пов’язаний з валютним ринком перш за все на основі обміну однієї валюти на іншу або цінних паперів в одній валюті на інші. Обсяг ринку деривативів за останні роки постійно зростає. Основна частина цього ринку припадає на валютні ф’ючерси і свопи, переважно короткострокові.

Провідною біржею похідних фінансових інструментів є товарна біржа Чикаго (Chicago Mercantile Exchange, СМЕ). На неї, а також на торгову палату (Chicago Board of Trade, CBT) Чикаго, Лондонську міжнародну біржу фінансових ф’ючерсів (London International Financial Futures Exchange, LIFFE) припадає майже половина всього світового біржового ринку похідних фінансових інструментів.

Що розуміють під світовим ринком капіталу та яка його структура?

Світовий ринок капіталу - це економічний механізм акумуляції і перерозподілу вільних світових капіталів. З одного боку, кредитний ринок сприяє збільшенню реального капіталу та обслуговує поточні платежі, а з іншого - викликає зростання тільки фіктивного, а не реального капіталу. Відмінності між сегментами світового кредитного ринку визначаються термінами і формами використання фінансових ресурсів, характером операцій, складом кредиторів і позичальників, рівнем і динамікою відсотків, державно- правовою формою організації, ступенем розвитку та іншими чинниками. Проте всі операції єдині за своєю природою і є формами руху позикового капіталу.

Світовий ринок капіталу складається з ринку боргових та пайових цінних паперів та кредитного ринку.

Що таке світовий кредитний ринок?

Міжнародний ринок банківських кредитів - це ринок різних фінансових позик і кредитів. Позичальниками на ньому виступають фірми, банки, уряди (зокрема центральні, регіональні і навіть муніципальні). Кредитори цього ринку - фінансово-кредитні організації, переважно банки, а також трасти і фонди. Обсяг ринку близький до 40 трлн дол.

На ринку банківських кредитів функціонує міжбанківський сегмент, на якому кредитні організації різних країн розміщують один у одного тимчасово вільні фінансові ресурси, в основному у вигляді короткострокових депозитів, а також у вигляді поточних рахунків і позик.

Що являє собою світовий ринок боргових цінних паперів?

На світовому ринку боргових цінних паперів, як сегменті світового ринку капіталу, обертаються перш за все векселя і облігації (корпоративні і державні). На світовому ринку боргових цінних паперів випускаються й іноземні облігації; зазвичай вони обертаються в будь-якій одній зарубіжній країні і номінуються в її національній валюті. Облігації, що випускаються іноземцями на внутрішньому ринку США, називаються Yankee Bonds, Японії - Samourai Bonds, Швейцарії - Chocolate Bonds.

Який сучасний стан та тенденції світових фондових бірж?

Останніми роками спостерігається тенденція що злиття «великих гравців» на світовому фондовому ринку. Так, дві найбільші в США біржі з торгівлі валютними, фінансовими й товарними ф’ючерсами й опціонами оголосили про злиття. Оператор Чиказької товарної біржі «Chicago Mercantile Exchange Holdings» купує свого основного конкурента - біржу «Chicago Board of Trade». Сума угоди становить 6 млрд євро (грішми й акціями). Об’єднана компанія називатиметься «CME Group». Штаб-квартира компанії буде розташовуватися в Чикаго, а щоденний обсяг торгів на об’єднаній біржі перевищить 3 трлн євро. Чиказька товарна біржа вже зараз є світовим лідером з торгівлі ф’ючерсами. Ринкова вартість обох компаній складе 20 млрд євро. Варто зазначити, що в процесі злиття зараз перебувають Нью-Йоркська фондова біржа «NYSE» та панєвропейськая біржа «Euronext». Також стало відомо, що переговори про злиття ведуть американська система «Nasdaq» та японська біржа «Jasdaq».

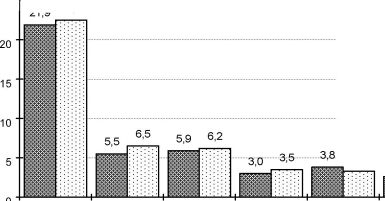

Які основні характеристики світового ринку страхових послуг?

Світовий ринок страхових послуг оцінюється в 2,5 трлн дол.; оцінка здійснюється за величиною щорічних страхових премій, оскільки саме вони можуть використовуватися в якості фінансових ресурсів учасниками СФР. На світовому ринку працює велика кількість страхових компаній; так, тільки в країнах Західної Європи їх налічується близько 5,5 тис., а в США - більше 9,1 тис. Багато хто з цих компаній є транснаціональними.

Також світовому ринку страхування властиве активне збільшення операцій перестрахування, активним учасником якого є й Україна (за 2006 рік було перестраховано ризиків з перестраховиками-нерезидентами на суму 561 млн грн, що становить близько 4% валових премій на страховому ринку України).

Яке місце фінансів транснаціональних корпорацій у системі міжнародних фінансів та яка їх особливість?

Стрімке зростання чисельності ТНК та їх закордонних підприємств, створення ними інтегрованих систем міжнародного виробництва, концентрація величезних фінансових ресурсів - усе це перетворює ТНК на одного з ключових суб’єктів міжнародних фінансів. Зростання світового виробництва ТНК відбувається швидше, ніж світового ВВП та експорту.

Фінанси ТНК справляють потужний вплив на сучасні міжнародні фінансові потоки; зумовлюють їх обсяги, напрями та канали.

Однією з визначальних особливостей ТНК є їхня здатність пересувати гроші та прибутки між своїми філіями за допомогою фінансових механізмів (ціни на експортовані та імпортовані товари та послуги, внутрішньофірмові кредити, виплати дивідендів, інвестиційні вкладення, розподіл прибутків тощо).

Які тенденції розвитку транснаціональних корпорацій в умовах глобалізаційних процесів?

Тенденції розвитку ТНК і розвитку глобальної економіки в цілому показують, що останніми роками активно створюються альянси між великими транснаціональними корпораціями. Масштабними угодами за 2004-2006 роки відзначилися металургія й телекомунікації, сектор фінансових послуг і споживчих товарів. Якщо в 2005 році було укладено 33 угоди, кожна з яких оцінювалася більш ніж у $ 10 млрд, то лише за 5 місяців 2007 року анонсовано 29 угод загальною вартістю $ 863 млрд.

Причинами зростання світового ринку злиттів і поглинань є:

- зростання збитків корпорацій;

необхідність зниження виробничих витрат;

вертикальна інтеграція;

масова поява на ринках дрібних гравців;

неможливість збільшити виторг за рахунок виходу на ринки країн, що розвиваються;

зростання прибутків корпорацій;

дешеві кредитні ресурси;

завоювання суміжних ринків;

створення альянсів між конкурентами;

бурхливе зростання ринків, що розвиваються, передусім Китаю.

Обсяги поглинань за секторами економічної діяльності та найбільші

об’єднання ТНК наведено в таблицях 16.4-16.5.

Що відноситься до офіційних золотовалютних резервів?

Фізичні особи, компанії, організації і держава частину своїх фінансових ресурсів трансформують в резерви, тобто активи, що зберігаються для можливих майбутніх витрат. При аналізі міжнародних фінансів увагу надають перш за все резервам, які складаються переважно з іноземної валюти, золота, і особливо тим резервам, що належать державі, тобто офіційним золотовалютним резервам. Вони зберігаються в центральних банках, інших фінансових органах країни і в МВФ (як внесок країни).

Офіційні золотовалютні резерви (ЗВР) призначені для забезпечення платоспроможності країни за її міжнародними фінансовими зобов’язаннями, перш за все у сфері валютно-розрахункових відносин. Інше важливе завдання ЗВР - вплив на макроекономічну ситуацію в своїй країні, для чого на внутрішньому валютному ринку держава продає і купує іноземну валюту. Такі операції називаються валютними інтервенціями і призначені вони для стабілізації ринкового попиту і пропозиції на національну й іноземну валюту та підтримки (або зміни) на цій основі їх обмінного курсу.

Існує загальноприйнятий мінімум офіційних ЗВР - тримісячний обсяг імпорту товарів і послуг. В Україні золотовалютні резерви останніми роками стрімко зростають, досягнувши станом на 01.09.2007 р. близько 25 млрд дол., тобто перевищують тримісячну величину українського імпорту товарів і послуг (див. табл. 16.6).

Близько 31 тис. тонн чистого золота складають світові ЗВР, як монетарне золото, тобто золото в державних сховищах. Такий офіційний золотий запас поволі скорочується, оскільки золото майже витіснене з міжнародних валютно- розрахункових відносин, хоча і залишається високоліквідним товаром, який можна швидко трансформувати в будь-яку валюту. Найбільший золотий запас традиційно мають США, проте останніми роками і він зменшився з 15 тис. тонн (в 1961 р.) до 8 тис. тонн. Золотий запас в 2,5-3,5 тис. тонн мають Німеччина, Франція, Швейцарія. У Японії і Китаї він набагато менше - декілька сотень тонн.

Ще менша частина ЗВР складається з особливої міжнародної валюти - спеціальних прав запозичення (SDR) і так званої резервної позиції в МВФ. Спеціальні права запозичення були емітовані МВФ для країн - учасниць Фонду як спеціальна міжнародна валюта для розрахунків між державами. Проте SDR не змогли потіснити долар і інші ключові валюти в міжнародних валютно- розрахункових відносинах і в офіційних резервах, і їх роль як резервного засобу постійно знижується. Ще однією складовою ЗВР є резервна позиція в МВФ, тобто право на отримання від нього кредиту на першу вимогу в рахунок частки країни в резервах Фонду. Загальна величина цієї резервної позиції близька до 70 млрд дол.

Таким чином, офіційні світові ЗВР на % складаються з іноземних валют. Частина такої валюти зберігається «мертво» (без руху), частина вкладена у високоліквідні іноземні державні цінні папери або на депозити в іноземних банках, що приносить додатковий дохід власникам і розпорядникам офіційних ЗВР (центральні банки і (або) міністерства фінансів).

Які наслідки має дефіцит ЗВР країни і як він долається?

В разі дефіциту ЗВР в країні, зокрема через негативне сальдо платіжного балансу (тобто коли країна переказує за кордон більше коштів, ніж заробляє там), держава вважає за краще не витрачати свої ЗВР, а запозичувати за кордоном позиковий капітал (позики, кредити, гранти). Подібні запозичення складають значну частину міжнародного руху капіталу. Вони здійснюються на комерційних або пільгових умовах. У останньому випадку говорять про фінансову допомогу (зовнішню допомогу). До неї вдаються переважно країни, що розвиваються, і держави з перехідною економікою, хоча фінансова криза кінця 90-х рр. змусила вдатися до такої допомоги і нову індустріальну країну - Південну Корею.

У чому виражається міжнародна фінансова допомога і кому вона надається?

Фінансові допомоги потребуючим країнам надають як зарубіжні держави (переважно розвинені), так і міжнародні організації (переважно МВФ і Міжнародний банк реконструкції і розвитку, МБРР). Допомога, що надається у вигляді послуг, називається технічною, а у вигляді поставок продовольства, медикаментів і інших предметів першої необхідності - гуманітарною.

Для найменш розвинених країн фінансова допомога стала одним з головних джерел їх фінансових ресурсів. Якщо в 1980 р. вона складала 4% по відношенню до ВВП цих країн, то у середині 90-х рр. - більше 12%, забезпечуючи значну частину капіталовкладень і державних витрат, а в деяких з них стала основною частиною цих витрат. Більшість країн одержує менше зовнішньої допомоги, хоча є немало виключень: так, якщо для Азербайджану,

Албанії, Вірменії, Грузії, Киргизії зовнішня допомога у середині 90-х рр. становила 4-10% до їх ВВП, то для Монголії - 28%. Для країн, що розвиваються, і постсоціалістичних країн - Індії, Китаю і Росії, зовнішня допомога складає менше 1-2% від їх ВВП. Для таких гігантів, а також для країн з середнім за світовими стандартами рівнем розвитку набагато більше значення мають зовнішні запозичення на світовому фінансовому ринку та притоку іноземних прямих і портфельних інвестицій.

Надання допомоги звичайно (але не завжди) пов’язується з виконанням різних умов. Так, країни - одержувачі допомоги від МВФ і МБРР повинні погоджувати свою економічну політику з рекомендаціями цих організацій, як це доводилося робити Україні в 1990-х роках.

Які причини глобалізації світових фінансових ринків і в чому вона пр оявляєть ся ?

Основою глобалізації світових фінансових ринків (СФР) виступає глобалізація виробничого процесу, яка проявляється в ситуації, коли внутрішній національний ринок підприємства-резидента втратив для нього своє першорядне значення і фірма більше не орієнтується на власну країну та займається задоволенням таких потреб і на такому рівні, які були б характерні для всього світу. В цьому випадку виникає глобальний життєвий цикл продукту, ринки і продукти все більше стандартизуються, для оцінки ринкового успіху все більше використовуються міжнародні критерії і оцінки, які, в основному, мають фінансовий зміст. Процес глобалізації найбільш послідовно здійснюють транснаціональні корпорації (ТНК).

Іншою причиною глобалізації СФР є необхідність пошуку фінансових ресурсів для вирішення глобальних проблем світового розвитку, таких, як подолання бідності і відсталості; проблем роззброєння і запобігання світовій ядерній війні (проблема демілітаризації); продовольча; природних ресурсів; екологічна; демографічна; розвиток людського потенціалу тощо. За наявними оцінками, щорічні витрати на вирішення глобальних проблем складають 25% валового світового продукту.

Третя причина - власне фінансова, пов’язана з прагненням кожного фінансового агента одержувати аналогічний до своїх контрагентів прибуток на один і той самий фінансовий актив, в якому б фінансовому інституті він не був розміщений.

Фінансова глобалізація супроводжується створенням інституційних основ, фінансовою інтеграцією та фінансовими інноваціями.

У чому полягають інституційні (організаційні) основи фінансової глобалізації?

Раніше наголошувалося, що міжнародні фінанси представлені безліччю суб’єктів. Проте процес глобалізації виражається у тому, що поступово розвиваються організації, які все більше контролюють і управляють СФР. Початок цьому був встановлений створенням у 1944 р. МВФ і МБРР. Та кількість фінансових операцій, на яку ці світові організації здійснюють безпосередній вплив, їх доля в загальному обсязі фінансових операцій світу і може служити умовним показником ступеня глобалізації світових фінансів.

Деякі дослідники називають процес глобалізації фінансовою революцією, яка розпочалася з 1980 р., коли система фінансових ринків стала функціонувати на глобальному рівні. Саме тоді виникла світова фінансова мережа, що сполучає провідні фінансові центри різних країн. Ця мережа пов’язує Нью- Йорк, Лондон, Токіо і Цюріх з центрами, сфокусованими на спеціальних функціях: Франкфуртом-на-Майні, Люксембургом, Амстердамом, Парижем, Гонконгом, Багамськими і Каймановими островами. Лондон - це провідний центр євровалюти. Токійський ринок цінових облігацій став привабливіший завдяки великим обсягам заощаджень та надлишку капіталу в Японії. Цюріх також є провідним ринком іноземних облігацій, в основному завдяки анонімності зарубіжних депозитів.

Зміцнення зв’язків між такими центрами призвело до постійної, розгалуженої присутності міжнародних фінансових інститутів, міжнародної фінансової інтеграції та швидкого розвитку фінансових інновацій, що, власне, і є сутністю фінансової глобалізації.

Що таке фінансова інтеграція і який зиск вона приносить?

Другий аспект фінансової глобалізації пов’язаний з міжнародною фінансовою інтеграцією, тобто з усуненням бар’єрів між внутрішнім і світовим фінансовим ринком та розвитком різноманітного спектру зв’язків між ними. Фінансовий капітал може без обмежень переміщатися з внутрішнього на світовий фінансовий ринок, і навпаки. При цьому фінансові інститути засновують філії в провідних фінансових центрах для виконання функцій запозичення, кредитування, інвестування та надання інших фінансових послуг.

Фінансова інтеграція приносить однакову вигоду як позичальникам, так і кредиторам. Однак і позичальники, і кредитори схильні до ризику (ринковий, процентний, валютний і політичний ризики).

Що таке фінансовий інжиніринг?

Третім аспектом фінансової глобалізації є фінансовий інжиніринг, тобто створення нових фінансових інструментів та технологій. Фінансові інструменти, такі як євродоларові депозитні сертифікати, єврооблігації з нульовим купоном, синдиковані кредити в євровалюті, валютні свопи і короткострокові зобов’язання з плаваючим відсотком, стали досить популярними на міжнародних фінансових ринках. Зниження обсягів синдикованих кредитів в євровалюті після 1982 р., що відбулося внаслідок кризи заборгованості країн, що розвиваються, прискорило процес сек’юритизації, тобто збільшення ролі цінних паперів на фінансових ринках та зменшення ролі кредиту. Використовуючи цей процес, позичальник може зменшити залежність від прямого банківського кредитування в бік збільшення випуску короткострокових комерційних векселів або короткострокових облігацій, розміщення яких гарантується комерційними чи інвестиційними банками. Ці інструменти можуть періодично випускатися і перепродуватися на вторинному ринку. Програма випуску євронот[27] є явним прикладом такої сек’юритизації.

Технологічні інновації прискорили і підсилили процес фінансової глобалізації. Зокрема, засоби зв’язку підвищили швидкість здійснення міжнародних операцій та їх обсяг. В результаті цього потоки інформації і капіталу здійснюються швидше. Телекомунікації допомагають банкам залучати заощадження з депозитних пулів всього світу і направляти кошти позичальникам на умовах максимальної дохідності і мінімум витрат. Інвестиційні банки можуть укладати угоди в облігаціях і іноземній валюті через СВІФТ[28].

Розглянуті технології є частиною фінансового інжинірингу, який представляє собою сукупність фінансових інструментів, нововведень і технологій, призначених для вирішення проблем у галузі фінансів. Фінансові технології - це такі фінансові інновації як інвестиційні фонди відкритого типу, що вкладають кошти тільки в короткострокові зобов’язання грошового ринку, банківські автомати, похідні цінні папери тощо.

Які можливі наслідки фінансової глобалізації?

Фінансова глобалізація має певні позитивні наслідки. До них, поза сумнівом, належить зниження дефіциту фінансових ресурсів в різних світових регіонах. Крім того, глобалізація підсилює конкуренцію на національних фінансових ринках, що супроводжується як зниженням вартості фінансових послуг, так і процесом поступової ліквідації посередництва.

Проте глобалізація супроводжується і певними негативними наслідками. Перш за все, це зростання нестабільності національних фінансових ринків, оскільки внаслідок лібералізації вони стають доступнішими для «гарячих грошей», а, з іншого боку, фінансові кризи, що виникають у великих фінансових центрах, сильніше проявляють себе в інших країнах та регіонах.

Другим негативним наслідком фінансової глобалізації є все більша залежність реального сектора світової економіки від її грошового, фінансового сегменту. Такий процес розпочався в розвинених країнах і активно розповсюджується на інші країни та регіони. Це означає, що стан національних економік все більшою мірою залежить від стану національних і світових фінансів. Остання обставина підсилюється ще й тим, що в умовах глобалізації національні фінанси все більше залежать від поведінки нерезидентів, які все активніше беруть участь в національних фінансових ринках. Так, фінансова криза 1998 р. в Україні багато в чому була спровокована поведінкою нерезидентів, наляканих фінансовою кризою в Азії.

Це, в свою чергу, означає, що вплив національних урядів на національні фінанси слабшає, а посилюється вплив ТНК, міжнародних інституційних інвесторів і міжнародних спекулянтів. У інтеграційних об’єднаннях посилюється вплив спільних рішень, спільної фінансової політики, як це має місце в ЄС.

Все це може призвести до того, що переваги фінансової глобалізації, які отримуються в результаті зниження та ліквідації бар’єрів між національними фінансовими системами, розподілятимуться нерівномірно. Найбільші вигоди одержать розвинені країни, зокрема США, чиє лідерство в процесах фінансової глобалізації, в розробці її стандартів і механізмів безперечне. В результаті фінансові системи інших країн, а потім і їх економіки можуть потрапити в жорстку залежність від фінансової системи США, що призведе до зміцнення асиметричності світових фінансів і світової валютної системи. Внаслідок такої однополярності обидві системи можуть виявитися нестійкими. У зв’язку з цим, очевидно, що процес глобалізації має цілком об’єктивні межі розвитку і їх індикатором виступає стан світової економіки. Проблема меж глобалізації повинна розв’язуватися виходячи із співвідношення інтересів національних фінансових систем і світових фінансів в цілях розвитку світової економіки.

На підставі якої ознаки виділяють міжнародні публічні фінансові організації?

В світі існує не один десяток міжнародних фінансових організацій (далі - МФО). Фінансова організація може бути віднесена до категорії міжнародної у тому випадку, коли її засновниками виступають особи з різних країн, причому, як приватні, так і офіційні (представники державних структур). В зв’язку з глобалізацією світової економіки, зокрема у сфері фінансів, з’явилися міжнародні інвестиційні фонди, страхові, лізингові, консалтингові компанії, транснаціональні банки та інші міжнародні фінансові організації. Вони ведуть свою діяльність в багатьох країнах, тому для всіх них характерною є участь в капіталі осіб з різних країн.

Але є групи МФО, які створюються державними органами і організаціями (урядами, центральними банками та ін.). Вони і називаються міжнародними публічними фінансовими організаціями (МПФО). Отже, основною ознакою для віднесення будь-якої організації до міжнародної публічної фінансової організації є саме характер її створення - на основі міждержавних угод.

Не можна вважати ознакою масштаб і характер операцій, що проводяться фінансовою організацією. Оскільки, наприклад, приватний капітал в сучасний період досяг такого рівня розвитку, що створювані за його допомогою МФО прирівнюються, а деколи навіть і перевершують за розміром наявних активів та здійснюваних операцій МПФО. Так, транснаціональні банки (ТНБ) мають розгалужену міжнародну мережу філій, представництв, дочірніх, спільних банків і інших організаційних форм міжнародної банківської діяльності. Деякі з них мають в своєму розпорядженні активи, що наближаються до 1 трлн дол. Для прикладу можна назвати такі ТБН, як Deutsche Bank/Bankers Trust (Germany/USA) і Industrial Вank of Japan/Dai-Ichi Kangeo Bank/Fuji Bank (Японія).

Які основні цілі вирішують міжнародні публічні фінансові організації? Чи можлива чітка класифікація таких організацій?

Існує невелика група МПФО, яка виробляє принципи функціонування міжнародних валютно-фінансових систем і забезпечує контроль за їх виконанням. На рівні світової валютної системи таким унікальним органом є Міжнародний Валютний Фонд (МВФ). У європейській валютній системі аналогічну роль виконує Європейський Центральний Банк (ЄЦБ).

Значна частина МПФО розробляє та здійснює програми допомоги країнам, що розвиваються, країнам з перехідною економікою для усунення або пом’якшення негативного сальдо платіжного балансу, вирішення завдань економічного розвитку. На загальносвітовому рівні таку роль виконують організації Світового банку. На регіональному рівні, наприклад, можна виділити: Європейський банк реконструкції і розвитку (ЄБРР),

Міжамериканський банк розвитку (МАБР), Азіатський банк розвитку (АзБР) та ін. Проте і МВФ виконує значну роль у вирішенні вказаних завдань. Це говорить про те, що чітка класифікація МПФО неможлива.

Коли з’явилися перші міжнародні публічні фінансові організації? З чим була пов’язана їх поява?

Першою МПФО став Банк міжнародних розрахунків (Bank for International Settlement), який був заснований низкою центральних банків в Базелі 1930 р. для організації міжнародних розрахунково-платіжних систем і координації діяльності банків-засновників. Але він не здійснював координацію діяльності держав у галузі валютно-фінансових відносин.

До початку Другої світової війни світова валютна система була повністю дезорганізована, а до її закінчення фактично зруйнована. Це вимагало створення постійно діючого органу валютного регулювання і контролю, який і був заснований на конференції в Бреттон-Вудсі (1944 р.) в особі Міжнародного валютного фонду (International Monetary Fund). Розроблені ним принципи, незважаючи на те, що вони носили суперечливий характер, зіграли важливу роль для стійкого функціонування світової валютної системи.

В той же час там же був заснований Міжнародний банк реконструкції і розвитку (МБРР) (International Bank for Reconstruction and Development) для реалізації плану Маршалла, який передбачав відновлення економіки країн, потерпілих в ході Другої світової війни.

Класифікація МПФО представлена на рис. 16.7.

Що представляє собою Міжнародний валютний фонд, яка історія його виникнення?

Міжнародний валютний фонд (International Monetary Fund - IMF) - міжнародна організація, призначена для регулювання валютно-кредитних відносин між державами-членами та надання їм фінансової допомоги при валютних ускладненнях, які створюються дефіцитом платіжного балансу, шляхом надання коротко- та середньострокових кредитів в іноземній валюті. МВФ надано статус спеціалізованого закладу ООН. Учасники зобов’язані відповідно до статей Угоди (Articles of Agreement), прийнятої в 1944 р., дотримуватися правил ведення міжнародних операцій і тісно співпрацювати в питаннях міжнародної валютної політики і міждержавного платіжного обороту, а також надавати взаємні фінансові допомоги для подолання дефіциту платіжного балансу.

Міжнародний валютний фонд разом з Генеральною угодою з тарифів та торгівлі (Г АТТ) і Всесвітнім банком є однією з провідних світових організацій, створених після Другої світової війни для зміцнення міжнародного економічного співробітництва.

Угода про створення МВФ була прийнята в липні 1944 р. на міжнародній валютно-фінансовій конференції 45 держав в Бреттон-Вудсі (США) і набула чинності з 27 грудня 1945 р. З того часу МВФ виконує провідну роль серед всіх МПФО у виробленні принципів функціонування світової фінансової системи і контролі за їх виконанням.

Число країн - членів МВФ постійно зростає (у 2002 р. - 182). У 1990-х рр. в МВФ вступили країни СНД, а також Швейцарія, яка раніше дотримувалася принципу «конструктивного не членства»[29].

Як еволюціонувала реалізація цілей і завдань МВФ за період його існування?

Завдання, що стоять перед МВФ, в основному залишалися ті ж самі, але змінювалися форми і методи їх здійснення разом з еволюцією світової фінансової системи. На першому етапі основними завданнями МВФ були:

усунення валютного контролю, який практикувався багатьма країнами до Другої світової війни;

забезпечення конвертованості валют;

стабілізація валютних курсів відповідно до основного принципу Бреттон-Вудської системи.

На сьогоднішній день політика і завдання МВФ визначені хартією, відомою як Статті Угоди (Articles of Agreement). Основні завдання МВФ, сформульовані в Статтях Угоди, конкретизують мету його створення та полягають в наступному:

сприяння міжнародній валютній кооперації;

забезпечення збалансованого зростання міжнародної торгівлі;

сприяння стабільності валютних курсів;

усунення валютних обмежень, які перешкоджають розвитку світової торгівлі;

забезпечення доступу членів до ресурсів фонду для усунення порушень платіжного балансу без використання торгових обмежень і обмежень платежів;

організація форумів для консультацій і обговорення проблем розвитку міжнародної фінансової системи.

Які вимоги ставить МВФ до країн-членів даної організації?

Статут МВФ вимагає: підтримки стабільності фінансової та валютної політики в країні й використання інтервенції центрального банку при дуже сильних коливаннях валютного курсу; відмови від маніпуляцій з валютним курсом, направлених на отримання односторонніх переваг; негайного інформування МВФ про всі передбачувані зміни механізму валютного регулювання і валютних курсів; відмови від прив’язки своїх валют до золота. Таким чином, вплив МВФ на формування валютних курсів зберігається.

Одним з основних завдань МВФ згідно Статтям Угоди є здійснення контролю за економічною політикою його членів. Кожен член зобов’язаний співпрацювати з МВФ та іншими членами в забезпеченні стабільності системи валютних курсів і гарантувати виконання угод. Згідно статті IV, одним з обов’язків членів МВФ є проведення економічної та фінансової політики, яка сприяє економічному зростанню в поєднанні зі стабільністю цін, і уникнення маніпуляцій з валютними курсами, що мають на меті забезпечення належного платіжного балансу і досягнення нечесних конкурентних переваг над іншими членами. Члени МВФ також зобов’язані проводити таку валютну політику, яка не суперечить зазначеним вимогам.

З середини 90-х рр. зусилля МВФ були направлені в більшій мірі на вирішення проблем, пов’язаних із фінансовим станом країн-членів, подолання наслідків світових фінансових криз та забезпечення умов для їх запобігання.

Керівним органом МВФ є Рада гувернерів (керівників), в якій кожна з країн-учасниць має свого представника, в основному міністра, що відповідає в своїй країні за валютну політику, або президента емісійного банку. Рада гувернерів уповноважена вирішувати найважливіші питання, зокрема прийом нових членів, встановлення і зміну квот участі, надання країнам додаткових СДР. З 1972 р. спеціальним комітетам Ради гувернерів було доручено контролювати функціонування валютної системи і її подальший розвиток.

З 1974 р. поточний контроль за функціонуванням світової валютної системи здійснює новий Тимчасовий комітет (Interim Committee), який складається з 24 чоловік. Засідання його проходять 2 рази на рік. Формально Комітет не володіє правами ухвалення рішень, будучи консультаційним органом. Але фактично йому належить в МВФ провідна роль.

Також виділяють дві групи: у першу входять по 8 представників від континентів Африки, Азії і Латинської Америки, які зустрічаються перед засіданнями Тимчасового комітету, в другу - представники розвинених країн. Остання координує допомогу середньо- і східноєвропейським країнам.

Від яких факторів залежить ступінь впливу країни на рішення, що приймаються в МВФ?

Поточне господарське керівництво МВФ здійснює Виконавчий директорат, який складається з 24 виконавчих директорів. З них 5 визначаються членами МВФ, які мають найвищі квоти, решта кожних 2 років вибирається гувернерами інших країн-учасниць, як правило, по регіональних групах. Виконавчий директорат вибирає на 5 років директора-розпорядника, який одночасно є верховним куратором міжнародного штабу МВФ.

Доля кожної країни як в Раді гувернерів, так і виконавчому директораті прямо залежить від фінансової участі країни в МВФ. Кожний з членів має по 250 основних голосів і 1 додатковий голос на кожні 100 000 одиниць квоти країни. Остання квота розраховується на основі таких показників, як ВВП, величини золотовалютних резервів, обсягу експорту та імпорту тощо. Основну частку голосів мають в своєму розпорядженні США (близько 20%), а також спільно країни ЄС (близько 30%). Проте у виконавчому директораті діє право вето, що часто нейтралізує першість в голосах.

З яких джерел фінансується МВФ?

Основу фінансових коштів МВФ складають платежі країн-членів в рахунок встановлених для них квот. Відповідно до квот визначаються права запозичення для більшості кредитів МВФ і право голосу. Спочатку чверть платіжних зобов’язань країн виконувалася золотом, залишок - валютою країни, який оформляється звичайно у вигляді безоборотної, безпроцентної ноти (по суті - простого векселя).

Зі змінами статуту МВФ (1978 р.) місце золота зайняли платежі в іноземній валюті. Проте фонд може дозволити цю частину платежів здійснювати у власній валюті країни (для слаборозвинених країн).

Крім платежів членів, МВФ може використовувати й інші можливості для поповнення своїх кредитних ресурсів; обов’язковий продаж членами МВФ своєї валюти у встановлених межах за надані SDR; запозичення у членів МВФ при їх згоді (особливо велику роль тут виконують США); операції на міжнародних фінансових ринках; процентні платежі за раніше наданими кредитами і повернення основних сум боргу; кредитні лінії, які відкриваються групами країн (найсуттєвішу роль виконують кредитні лінії G-10).

Джерелом засобів МВФ є також продаж золотого запасу, накопиченого в період системи фіксованих паритетів.

Яким чином і для чого МВФ використовує накопичені золоті запаси?

МВФ має дві можливості для використання золота, за рішення Ради керівників більшістю членів в 85% голосів. По-перше, золото МВФ може бути продане за бухгалтерською вартістю (1 тройська унція = 35 SDR) країнам, які до кінця 1975 р. були членами МВФ (реституція золотого запасу). По-друге, фонд може продати золото країнам-учасницям або на ринку за ринковою ціною. Одержана при цьому додаткова виручка (понад бухгалтерську вартість) зараховується на спеціальний рахунок (Special Disbursement Account - SDA). З цього рахунку можуть виділятися регулярні кредити для покращання платіжного балансу членів МВФ, в першу чергу допомога країнам, що розвиваються, зокрема у формі процентних субсидій (покриття частини процентних витрат по кредитах МВФ з рахунку SDA).

Майже / ринкової реалізації золотого запасу МВФ була направлена як безвідплатна допомога великій кількості країн, що розвиваються, пропорційно їх квоті в МВФ. Решта виручених засобів була перерахована до Довірчого фонду (Trust Fund), створеного в 1976 р. як керований МВФ, особливий актив для виконання програми реалізації золота на користь країн, що розвиваються, ще до затвердження другої зміни Статуту МВФ. Допомогу з Довірчого фонду одержали 55 найбідніших країн. Після надання останніх кредитів Довірчий фонд припинив своє існування в 1981 р.

Незважаючи на те що МВФ розпродав велику частину свого золотого запасу, він дотепер є одним з найбільших власників золота в світі (близько 6 тис. тонн).

З якою метою МВФ ініціював введення SDR та що це таке? Чому SDR не набула широкого розповсюдження як розрахунково- платіжного засобу?

У кінці 60-х - на початку 70-х років США значною мірою втратили на світовому ринку свої конкурентні позиції, виник дефіцит платіжного балансу, почали розвиватися інфляційні процеси, різко скоротилися запаси золота (у 1971 р. централізовані золоті запаси США були у 6 разів меншими за доларову суму, що перебувала у міждержавному обігу). Тому вихід було знайдено саме у впровадженні «колективної валюти».

В 1969 р. МВФ ініціював введення в обіг міжнародної грошової одиниці - SDR (з 1 січня 1970 р. SDR випущено в обіг), яка повинна була доповнити, а потім замінити золото у функції світових грошей. Як показала практика, ця ідея виявилася спочатку утопічною. Найсуттєвішою причиною є обмежений характер обігу цієї одиниці і круг осіб, які можуть використовувати її як розрахунково-платіжний засіб.

SDR - це безготівкові рахунки, що відкриваються МВФ для країн-членів і так званих інших власників. Хоча участь в системі SDR добровільна, з 1980 р. в ній беруть участь всі країни - члени МВФ. В якості інших власників можуть виступати емісійні банки, які виконують свої завдання більш ніж для одного члена МВФ, а також інші офіційні установи. Іншими власниками є МФО, зокрема організації Світового банку, ЄБРР та ін. Приватні особи не можуть бути власниками рахунків SDR, а отже, не можуть проводити і розрахунки в цій одиниці. Вони можуть використовувати SDR тільки як розрахункову одиницю, наприклад, розрахувати в ній контрактну ціну товару або номінал цінного паперу. Проте платежі повинні здійснюватися в інших розрахунково-платіжних засобах. Відповідно повинен бути вказаний механізм перерахунку з SDR у використовуваний платіжний засіб.

У фінансових відносинах МВФ з своїми членами SDR використовується як платіжний засіб при внесках до фонду, погашенні кредитів, а також при виплаті відсотків за кредитами. МВФ може виконати свої зобов’язання перед країною-кредитором за допомогою SDR замість валюти, а також поповнити резерви країн цією грошовою одиницею.

Країни - члени МВФ можуть використовувати свої резерви SDR без політичних і економічних зобов’язань. Члени МВФ можуть у разі фінансової потреби купувати за SDR інші валюти. В цьому випадку вони звертаються в МВФ, який визначає, у яких країн - учасників системи SDR можна здійснити купівлю, і організовує процес обміну. Правила обміну (designing) встановлюються МВФ і реєструються в Статуті фонду.

Створення Кінгстонської валютної системи ще не завершено, але є той факт, що під прикриттям SDR долар США продовжує зберігати своє провідне становище в системі міжнародних валютних відносин як міжнародний платіжний засіб. Досвід використання SDR продемонстрував їх слабку конкурентоспроможність порівняно з національними валютами провідних країн

світу і перш за все - доларом США. Так, частка долара США складає понад 60% офіційних світових валютних резервів, а частка SDR - лише 2,4%.

Як встановлюється курс SDR?

Спочатку в Статуті фонду вартість SDR була визначена як 0,888671 г чистого золота, що відповідало 1 долару США, але з відміною золотого паритету необхідність у визначенні золотого вмісту SDR відпала.

З набранням сили рішеннями Ямайської конференції курс SDR визначають методом корзини валют. В даний час в корзину входять чотири найважливіші світові валюти: долар США (USD - $), японська йєна (JPY - ?), британський фунт (GBP - ?) і євро (EUR - €). Кожній валюті надають свою відносну частку, яка обчислюється на основі наступних показників: частка експорту товарів і послуг країн, валюти яких входять в корзину SDR, в загальносвітовому експорті; розмір резервів, номінованих у відповідних валютах, які утримуються іншими членами МВФ (за винятком країни, валюта якої розглядається).

Список і частка валют переглядаються кожні п’ять років на основі таких показників. Кожен робочий день МВФ здійснює переоцінку курсу SDR по валютній корзині з урахуванням ринкових курсів відповідних валют по відношенню до USD. Формула для визначення курсу SDR така:

ERsdr(USD) = ?d, xERi(USD)

i =1

5

де d? - відносна вага валюти і; ERі (USD) - прямий курс USD по відношенню до валюти і, тобто вартість цієї валюти в доларах США.

Аналогічним чином курс SDR може бути визначений і в будь-якій іншій валюті корзини.

Приклад для визначення вартості SDR (на 15 березня 2001 р.)

| Валюта | Відносна вага | ERi (USD) | Еквівалент в USD |

| EUR - € | 0,43 | 0,91 | 0,39 |

| JPY - ? | 21,00 | 121,68* | 0,17 |

| GBP - ? | 0,10 | 1,44 | 0,14 |

| USD - $ | 0,58 | 1,00 | 0,58 |

| Всього |

| 1,28 | |

* - вказаний зворотній курс долара по відношенню до йєни.

З 1 січня 1999 р. кошик SDR складається з 4 валют: USD - 39%, EUR - 32%, JPY - 18% та GBP - 11%. Перегляд структури валютного «кошика» СПЗ здійснюється раз на 5 років.

Використання методу корзини дозволяє згладжувати курсові коливання, до яких схильні курси окремих валют, і, отже, зменшити курсовий ризик.

Які органи представляють державу у фінансових відносинах з МВФ?

Кожна країна зобов’язана визначити фіскального агента (fiscal agency) і депозитарій для здійснення її фінансових операцій з МВФ. Фіскальним агентом може бути казначейство (міністерство фінансів), центральний банк, стабілізаційний фонд чи інший уповноважений орган. МВФ веде справи тільки з уповноваженими державою фіскальними агентами, які мають право від імені країни здійснювати всі операції і трансакції[30], зафіксовані в Статтях Угоди. Крім того, кожна країна зобов’язана призначити свій центральний банк як депозитарій для активів в МВФ, виражених в національній валюті. Якщо країна не має центрального банку, то для цих цілей повинен бути вибраний інший монетарний інститут, в крайньому разі - комерційний банк.

Депозитарій зобов’язаний перераховувати фонду за запитом і без затримки кошти, які тримає країна-член в своїй валюті, виступати держателем цінних паперів від імені МВФ, якщо країна-член емітує безпроцентні ноти, які не обертаються, або аналогічні фінансові інструменти як сурогат частини її валютних резервів.

Яку кредитну політику проводить МВФ? Які спільні ознаки характерні кредитам МВФ?

Кредитний портфель МВФ достатньо широкий і постійно змінюється: одні види кредитної допомоги країнам-членам припиняють своє існування, інші - вводяться в практику. Остання реформа у сфері кредитної політики фонду відбулася в 2000 р., після періоду фінансових криз, які торкнулися багатьох країн, а також у зв’язку з тим, що зросли масштаби неповернення і затримки з поверненням кредитів фонду. В результаті реформи було зменшено кількість кредитних програм фонду, їх розміри, скорочено терміни повернення кредитів, посилено контроль за використанням коштів.

Кредити фонду мають ряд спільних ознак. По-перше, найчастіше величина кредиту пов’язується з розміром квоти країни в МВФ, хоча є і виключення. По-друге, кредит надається у формі запозичення, при якій країна купує у МВФ іноземну валюту або SDR за власну валюту. Після закінчення встановленого періоду часу країна-член зобов’язана викупити національну валюту в тих коштах, в яких був наданий кредит. По-третє, кредити надаються за умови прийняття та виконання країною певних зобов’язань з реформування економіки.

Кількість регулярних кредитних ліній з 2000 р. рівна п’яти, і, крім того, зберігається кредитна лінія, в рамках якої кошти надаються на ліберальніших умовах (див. табл. 16.5).

Основними видами кредитів МВФ є так звані кредитні угоди «stand-by» (Stand-By Arrangement - SBA). Головне їх призначення - кредитування макроекономічних стабілізаційних програм країн-членів для подолання дефіциту платіжного балансу. Кошти, що купуються країною в межах кредитних ліній, надаються траншами. Кожен наступний транш надається тільки за умови виконання країною стабілізаційних програм. В таких програмах МВФ встановлює, за узгодженням з країною-членом, заходи макроекономічного характеру, наприклад, подолання дефіциту бюджету, зниження рівня інфляції, усунення чи пом’якшення експортно-імпортних квот і мит і т.д. Якщо країна не виконує умов угоди з МВФ, то черговий транш може бути затриманий або зобов’язання про його надання може бути анульоване.

Одним з відносно нових видів кредитів МВФ є надання коштів на поповнення валютних резервів центрального банку країни (Supplemental Reserve Facility - SRF). Ці кошти слугують для запобігання різким коливанням валютного курсу, які можуть призводити до великого дефіциту платіжного балансу.

Лінії компенсаційного фінансування (Compensator Financing Facility - CFF) відкриваються для країн - експортерів сировини та імпортерів зернових. У першому випадку компенсуються тимчасові збитки, що виникають у країн, валютні надходження яких сильно залежать від кон’юнктури світових експортних цін, в другому - додаткові витрати, пов’язані з підвищенням імпортних цін на зерно.

Відсотки, що нараховуються в рамках вказаних кредитів, залежать від джерела коштів, а також від так званої процентної ставки SDR, яка визначається як середньозважена по наперед визначених тримісячних фінансових інструментах (казначейські зобов’язання, депозитні сертифікати, міжбанківські депозити) в країнах, валюта яких використовується для розрахунку курсу SDR. Крім того, МВФ стягує з країн-позичальників комісійний збір у розмірі 0,5% від суми кредиту на покриття організаційних витрат.