Договор банковского счёта

Работая за рубежом, российские компании открывают банковские счета за рубежом. Без такого счета просто не возможно построить работу с иностранными контрагентами.

В соответствии с п.

1 ст. 845 Гражданского Кодекса по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.Основной обязанностью банка являются прием и зачисление поступающих на счет, открытый клиенту, денежных средств, а также выполнение его распоряжений о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. Банк обязан совершать для клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота, если договором не отмечено иное (ст. 848 Гражданского Кодекса). Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению (п. 3 ст. 845 Гражданского Кодекса).

Существенными условиями договора банковского счета являются:

- Предмет. Предметом выступает денежная сумма на счете, изменяющаяся в соответствии с распоряжениями клиента;

- Стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных документов;

- Имущественная ответственность сторон за нарушения договора банковского счета, включая ответственность за нарушение обязательств по срокам осуществления платежей;

- Порядок расторжения договора банковского счета;

- Иные условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (п.

1 ст.432 ГК РФ).Дополнительными условиями договора банковского счета являются:

- Возможность кредитования счета (ст. 850 ГК РФ);

- Перечень услуг и тарифы на данные услуги банка;

- Возможность произвести зачет встречных требований банка к клиенту, связанные с кредитованием счета и оплатой услуг банка, а также требования клиента к банку об уплате процентов за пользование денежными средствами (ст. 853 ГК РФ);

- Начисление процентов банком за пользование денежными средствами, находящимися на счете клиента (ст. 852 ГК РФ);

- Сроки операций по счету (ст. 849 ГК РФ);

- И другие.

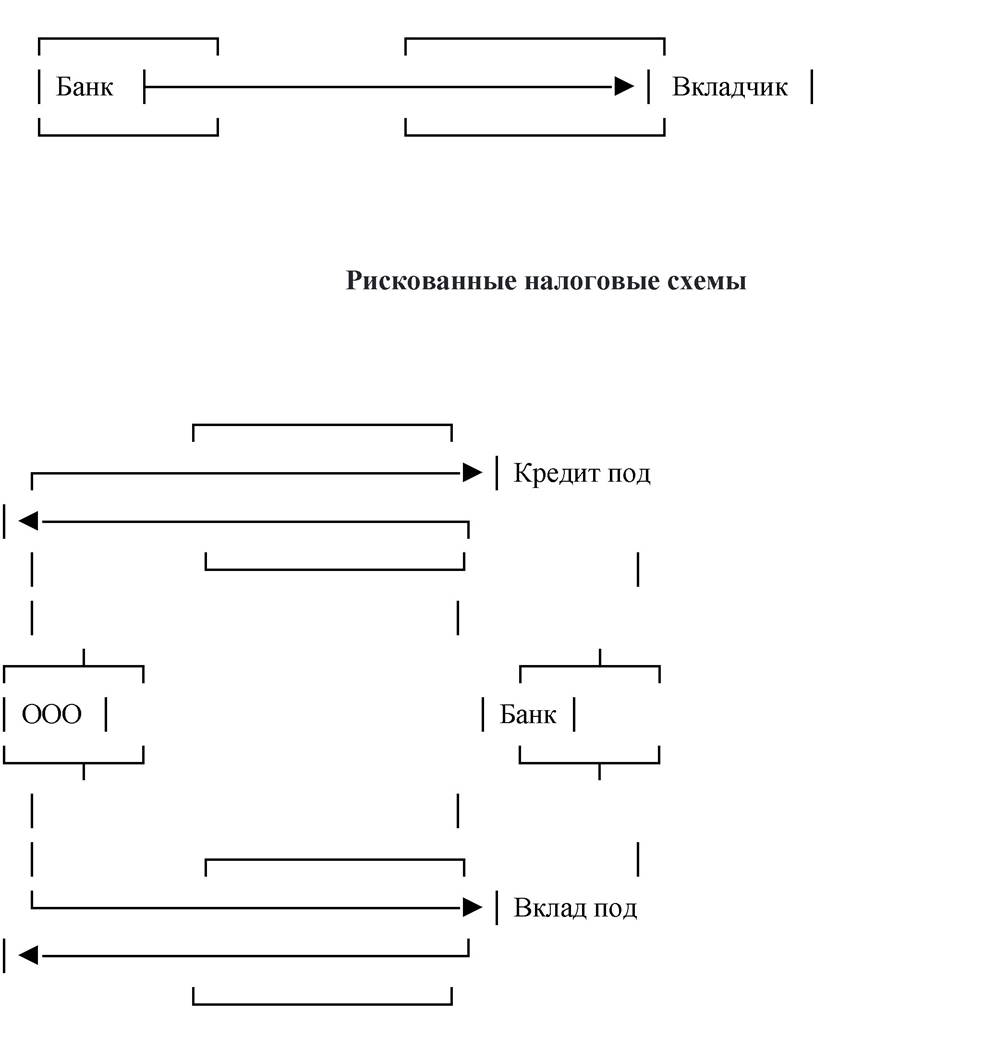

Пример простой схемы

Цель схемы - уменьшение налогооблагаемой базы по налогу на прибыль.

К особенностям открытия счета за рубежом относятся следующие.

Ведение бизнеса на международном уровне в офшорной зоне отличается минимальными затратами на уплату налогов. При осуществлении внешнеэкономической деятельности компании могут открываться офшорные счета

за рубежом. Вопрос открытия банковских счетов за рубежом потребует тщательной подготовки и полного соответствия юридических и финансовых документов. Доверительная компания по распоряжению клиента берет на себя все хлопоты по открытию счетов за рубежом в иностранном банке. В мировой практике посреднические услуги по открытию счета постоянно востребованы. Вместе с тем, не стоит доверять ведение расчетного счета компании посторонним лицам без договора.

Открытие счета в офшоре или иной иностранной юрисдикции для компании- нерезидента может проводиться от одного часа до пяти недель, сроки устанавливаются каждым банком отдельно.

В некоторых банках процедуры открытия счетов являются довольно-таки сложными. Например, банки Великобритании могут запросить квитанции об оплате коммунальных счетов с постоянного места жительства, рекомендации партнеров по бизнесу или "характеристику" клиента от российского банка.

Рекомендации компаниям:

1. Рекомендуется открывать счета в уполномоченных банках.

2. Не рекомендуется доверять открытие расчетных счетов лицам, не являющимся сотрудниками компании без договора. Это может привести к тому, что денежные средства будут похищены со счета.

3. Необходимо лично посетить отделение того банка, в котором Вы хотите открыть вклад. В некоторых случаях документы разрешается отсылать по почте. Кроме того, чтобы сэкономить свое время и не выезжать за границу.

4. Посмотрите в договоре, имеются ли случаи, когда банк вправе безакцептно списывать денежные средства, и в каких случаях.

5. Изучите вопрос начисления процентов на остаток денежных средств.

6. Банки берут плату за осуществление операций по счету. В этой связи очень важно установить, в каком порядке будет осуществляться оплата услуг банка.

7. В договоре могут быть прописаны также штрафные санкции в случае, если банк своевременно не перечислит денежные средства на счета клиентов.

Еще по теме Договор банковского счёта:

- Тема: Договор банковского счёта

- Тема: Договор банковского вклада

- Деньги как единица счёта

- Порядок открытия и закрытия банковского счета, заключение и расторжение договора банковского счета

- Тема 2.2. Договор банковского счета

- Договор банковского счета

- 2.2. Договор банковского счета (16 часов)

- § 3. Характеристика договоров банковского счета

- Глава 41. Договор банковского счета

- Понятие договора банковского вклада

- 2.4. Заключение договора банковского счета

- Глава 40. Договор банковского вклада

- Правовая природа договора банковского счета

- Глава 1. Понятие договора банковского счета и его содержание

- Договоры потребительского кредита в банковском праве Англии

- Иные особенности и возможности договора аренды банковского сейфа

- Договоры потребительского кредита в банковском праве Франции