Цели, возможности и логика операционного анализа

Порядок и инструменты анализа, проводимого с целью принятия финансовых решений, предопределяются самой логикой функционирования финансового механизма предприятия. Одним из самых простых и эффективных методов финансового анализа с целью оперативного, а также стратегического планирования является операционный анализ, называемый также анализом «Издержки — Объем — Прибыль» («Costs — Volume -- Profit» — CVP) и отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства/сбыта.

Ключевыми элементами операционного анализа служат операционный рычаг, порог рентабельности и запас финансовой прочности предприятия. Операционный анализ — неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темп падения прибыли с каждым процентом снижения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия.

Операционный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж. Поэтому этот анализ невозможен без разделения издержек на постоянные и переменные.

Переменные издержки меняются в целом прямо пропорционально изменениям объема производства товаров (работ, услуг). Это могут быть прямые издержки на основные виды сырья и материалов в производстве, издержки по приобретению партий товара в коммерции, комиссионные продавцам, некоторые снабженческие расходы и проч.

Постоянные издержки в краткосрочном периоде в целом не меняются с изменением объема производства. Это могут быть рас

ходы по аренде, амортизационные отчисления, оклады администрации, налог на имущество, проценты за кредит и проч.

Есть еще и смешанные издержки, включающие в себя элементы и переменных, и постоянных расходов. Примеры смешанных издержек: оплата электроэнергии, которая расходуется в технологическом процессе и, кроме того, идет на общие нужды; зарплата продавцов, состоящая из постоянного оклада и комиссионных с продаж и т.д. При анализе необходимо разделить смешанные издержки на переменные и постоянные по данным бухгалтерского учета и отчетности.

Складывая переменные и постоянные издержки (в которые включены и расклассифицированные смешанные затраты), получают суммарные (полные) издержки на весь объем продукции (рис. 3).

|

Рассматривая поведение переменных и постоянных издержек, необходимо очерчивать так называемый релевантный период (структура издержек, суммарные постоянные издержки и переменные издержки на единицу продукции неизменны лишь в определенном периоде и при определенном количестве продаж).

Пример 1

Предположим, что постоянные затраты в 1200 тыс. руб. сохраняют свое постоянство в диапазоне от 0 до 4 тыс. единиц производства и реализации продукции. Но если менеджер надеется довести объем реализации до 8 тыс. единиц, то постоянные издержки возрастут до 1400 тыс. руб. Это означает формирование нового релевантного диапазона по объему сбыта.

Кроме того, необходимо помнить о характере движения издержек (суммарных и на единицу продукции) в ответ на изменение объема продаж. Игнорирование особенностей поведения издержек (см. табл. 10) может иметь печальные последствия для бизнеса.

Таблица 10. Поведение переменных и постоянных издержек при изменениях объема производства (сбыта) в релевантном диапазоне

| |||||||||||||||||||

Пример 2

Если транспортные средства требуют полных переменных издержек на горючее и масло по 5000 тыс. руб.

на каждые 10 тыс. км пробега, то при пробеге в 20 тыс. км переменные издержки в расчете на 1 км составят все те же 500 руб. В то же время постоянные издержки на 1 км при пробеге в 20 тыс. км окажутся вдвое меньшими, чем при пробеге в 10 тыс. км — при условии, что расчет произведен в пределах релевантного диапазона.* * * ·Ν

Сила воздействия операционного рычага, как уже отмечалось, зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков. Менеджмент оказывается «заблокированным», т. е. лишенным большей части вариантов выбора продуктивных решений.

Операционный анализ часто называют также анализом безубыточности, поскольку он позволяет вычислить такую сумму или количество продаж, при которой приход равен расходу. Бизнес не несет убытков, но не имеет и прибыли. Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Точка безубыточности — это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Поэтому точку безубыточности многие экономисты склонны называть порогом рентабельности. Чем выше порог рентабельности, тем труднее его перешагнуть. C низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и/или объем реализации, снижая переменные издержки), либо сокращением постоянных издержек.

Идеальные условия для бизнеса — сочетание низких постоянных издержек с высокой валовой маржой. Операционный анализ ищет наиболее выгодную комбинацию переменных и постоянных издержек, цены и физического объема реализации.

Иногда решение заключается в наращивании валовой маржи за счет снижения цены и роста количества продаваемых товаров, иногда — в увеличении постоянных издержек (на рекламу, например) и опять же в увеличении количества продаж. Возможны и другие пути, но все они сводятся к поиску компромисса между переменными и постоянными издержками.Как далеко планируемая выручка от реализации «убегает» от порога рентабельности, показывает запас финансовой прочности.

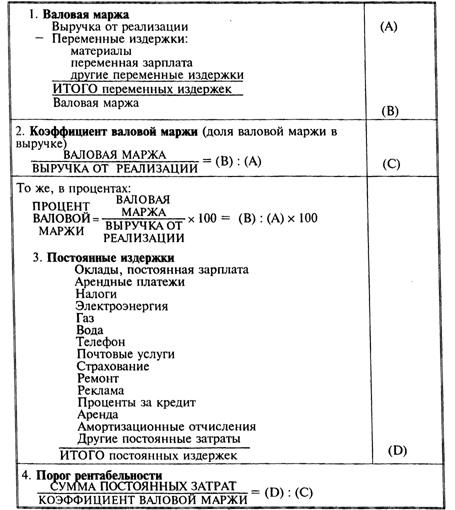

Для расчета порога рентабельности, силы воздействия операционного рычага и запаса финансовой прочности предприятия на практике рекомендуем пользоваться алгоритмом вычислений, приведенным в табл. 11. Он содержит систематизированную ключевую информацию и расчетные показатели, необходимые для принятия главнейших финансовых решений. Алгоритм реализуется для объема продаж конкретного продукта (услуг), либо для предприятия в целом. Все величины, участвующие в вычислениях, очищены от налога на добавленную стоимость и спецналога. Расчет начинают с деления издержек на переменные и постоянные, так как без этого невозможно вычислить валовую маржу. Сопоставив ее с суммой выручки, получают так называемый коэффициент валовой маржи — долю валовой маржи в выручке от реализации.

Постоянные издержки делят на коэффициент валовой маржи и получают порог рентабельности.

Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности предприятия.

Прогнозируемая прибыль рассчитывается умножением запаса финансовой прочности на коэффициент валовой маржи (этот способ расчета прибыли легко обосновывается проверкой тождества: Запас финансовой прочности х Коэффициент валовой маржи = Прибыль).

В алгоритме присутствует также расчет силы воздействия операционного рычага.

| Таблица 11. Расчет порога рентабельности, запаса финансовой прочности и силы воздействия операционного рычага

|

|

/Afl Отметим, что по мере удаления выручки от порого- вого ее значения сила воздействия операционного рычага ослабевает, а запас финансовой прочности увеличивается. Это связано с относительным уменьшением постоянных издержек в релевантном диапазоне.

4.2.

Еще по теме Цели, возможности и логика операционного анализа:

- 1.1. Цели, возможности и логика операционного анализа

- Операционный анализ. Определение точки безубыточности. Эффект операционного рычага

- 7.3. Операционный рычаг. Принципы операционного анализа. Расчет порога рентабельности и «запаса финансовой прочности» предприятия

- Операционные цели

- 3.1. Сущность и цели операционной деятельности

- Операционные цели

- Стратегия центрального банка: промежуточные и операционные цели

- 2.2.4. Влияние вложенного дохода и анализ операционного рычага

- 2.3. Операционный рычаг (операционный леверидж) и методика его расчета

- 7.3. Операционный рычагПринципы операционного анализаРасчет порога рентабельности и «запаса финансовой прочности» предприятия

- 1.8 Углубленный операционный анализ

- 7.5. Углубленный операционный анализ

- 7.5. Углубленный операционный анализ

- 1.5.2. Показатели операционного анализа

- Углубленный операционный анализ

- Государственная конкурентная политика: цели, проблемы, возможности, механизмы

- Приложения для анализа операционной и производственной деятельности

- 3.3. Совмещение операционного анализа с расчетом денежных потоков

- Совмещение операционного анализа с расчетом денежных потоков в управлении оборотным капиталом

- Анализ рыночных возможностей