Углубленный операционный анализ

Ранее мы выяснили, что на величину порога рентабельности влияют три основных фактора: цена реализации, переменные затраты на единицу продукции и совокупная величина постоянных затрат.

Уровень постоянных затрат свидетельствует о степени предпринимательского риска (а также и финансового — в той мере, в какой в постоянных затратах присутствуют проценты за кредит). Чем выше постоянные затраты, тем выше порог рентабельности, и тем значительнее предпринимательский риск. Теперь систематизируем нашу информацию (табл. 12).Таблица 12. Факторы изменения порога рентабельности

|

Под углубленным операционным анализом понимают такой операционный анализ, в котором совокупные постоянные затраты относятся непосредственно к данному товару (изделию, услуге). Рассчитать их величину несложно: например, к такому-то изделию будут относиться амортизационные отчисления по оборудованию, на котором данное изделие производится, зарплата мастеров, начальника цеха, расходы по содержанию цеха (и/или его аренде) и т.

п. Косвенные постоянные затраты — это постоянные затраты всего предприятия (оклады руководства, затраты на бухгалтерию и другие службы, на аренду и содержание офиса, амортизационные отчисления по собственным административным зданиям, расходы на научные исследования и инженерные изыскания и т. п.). Косвенные затраты весьма трудно «разнести» по отдельным товарам. Универсальный способ — отнесение косвенных постоянных затрат на тот или иной товар пропорционально доле данного товара в суммарной выручке от реализации предприятия.Основным принципом углубленного операционного анализа является объединение прямых переменных затрат на данный товар с прямыми постоянными затратами и вычисление промежуточной маржи — результата от реализации после возмещения прямых переменных и прямых постоянных затрат.

Углубленный операционный анализ направлен на решение главнейших вопросов ценовой и ассортиментной политики: какие товары выгодно, а какие — невыгодно включать в ассортимент, и какие назначать цены.

Промежуточная маржа занимает срединное положение между валовой маржой и прибылью (см. нижеследующий пример). Желательно, чтобы промежуточная маржа покрывала как можно большую часть постоянных затрат предприятия, внося свой вклад в формирование прибыли.

В разработке ценовой и ассортиментной политики расчет промежуточной маржи имеет неоспоримые преимущества перед оперированием валовой маржой: анализ получается более тонким и реалистичным, повышается обоснованность выбора наиболее выгодных изделий, появляется возможность решения проблемы использования цеховых производственных мощностей.

------------------------- ГЛАВНОЕ ПРАВИЛО ------------------------------

Если промежуточная маржа покрывает хотя бы часть постоянных затрат предприятия, то данный товар достоин оставаться в ассортименте. При этом товары, берущие на себя больше постоянных затрат предприятия, являются предпочтительными.

Это правило лишь на первый взгляд кажется самоочевидным и не требующим цифровой иллюстрации.

На самом же деле здесь есть тонкости, сводящиеся к трем проблемам.Проблема первая: расчет порога безубыточности, в отличие от порога рентабельности товара. Порог безубыточности данного товара — это такая выручка от реализации, которая покрывает переменные затраты и прямые постоянные затраты. При этом промежуточная маржа равна нулю. Если, несмотря на все старания, не достигается хотя бы нулевого значения промежуточной маржи — этот товар надо снимать с производства (либо не планировать его производство заранее).

|

| Проблема вторая: расчет порога рентабельности товара. Порог рентабельности товара — это такая выручка от реализации, которая покрывает не только переменные и прямые постоянные затраты, но и отнесенную на данный товар величину косвенных постоянных затрат. При этом прибыль от данного товара равна нулю.

|

Пример 4

Рассчитать порог безубыточности и порог рентабельности товара по следующим данным (все абсолютные показатели — в тыс.

500

500

100 шт.

500 ж 100 = 50 000 380

(500 - 380) X 100 = 12 000 12 000 : 50 000 = 0,24 7 000

12 000 - 7 000 = 5 000 5 000:50 000 = 0,1 3 000 2 000

Решение

Порог безубыточности = 7 000 : 120 = 58,3 шт. (т. е., естественно, 59), или 7 000 : 0,24 = 29 166,70 тыс. руб. Таким образом,

|

|

означает нести прямые убытки: Выручка от реализации Переменные затраты Валовая маржа Прямые постоянные затраты Промежуточная маржа

\'Άβ 1.

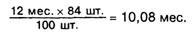

При выручке примерно в 42 000 тыс. руб. пере- ν менные затраты равны 31 920 тыс. руб.; валовая маржа, составляющая 10 080 тыс. руб., покрывает 7 000 тыс. руб. прямых постоянных затрат, и остается 3 080 тыс. руб. промежуточной маржи, которых как раз хватает на оплату косвенных постоянных расходов предприятия.2. Если реализация в течение года была равномерной, то можно предположить, что данный товар начал участвовать в покрытии постоянных затрат предприятия где-то в начале августа:

| а участвовать своею прибылью в покрытии постоянных затрат предприятия стал в самом начале ноября:

|

Расчет порога безубыточности и порога рентабельности служит необходимым инструментом в оценке жизненного цикла товара. На рисунке 4 показано, что на протяжении своего жизненного цикла товар проходит два порога безубыточности и два порога рентабельности:

Рис. 4. Жизненный цикл товара |

В «час икс» товар становится убыточным, от него надо отказываться.

Считается разумным располагать (планировать) прохождение первого порога безубыточности где-то на уровне второй трети фазы роста. Но расчет момента снятия с ассортимента требует большей точности, совмещения с коммерческими, техническими и трудовыми аспектами политики предприятия, а также — и, возможно, это главное — учета общей стратегической линии предприятия. Товар, не имеющий коммерческих перспектив, находящийся в фазе упадка, должен быть изъят из ассортимента как только этот товар становится неспособным покрывать своей выручкой прямые переменные и прямые постоянные затраты, или, иначе говоря, как только промежуточная маржа становится отрицательной (рис. 5).

А — выручка не покрывает прямых переменных и прямых косвенных постоянных затрат;

Б — выручка покрывает прямые переменные, прямые постоянные и часть отнесенных на данный товар постоянных косвенных затрат;

В — выручка покрывает, кроме всех прямых затрат, все отнесенные на данный товар косвенные постоянные затраты и вносит свой вклад в формирование прибыли предприятия;

Г — выручка покрывает прямые переменные, прямые постоянные и часть отнесенных на данный товар постоянных косвенных затрат.

Рис. 5. Жизненный цикл товара

Пример 5

Выявление наиболее выгодных товаров с помощью углубленного операционного анализа.

Предприятие по изготовлению сложного оборудования выбирает наиболее выгодный из трех типов станков, предлагаемых к производству, по следующим данным (тыс. руб.):

Суммарные затраты предприятия в анализируемый период — 4 000 000.

Суммарные переменные затраты на все станки — 3 000 000, в том числе:

I тип станков — 1 200 000;

II тип станков — 1 200 000;

III тип станков — 600 000.

Суммарные прямые постоянные затраты на все три станка — 600 000, в том числе:

I тип станков — 100 000;

II тип станков — 200 000;

III тип станков — 300 000.

Постоянные затраты предприятия (косвенные постоянные затраты) — 400 000.

Для принятия управленческого решения составляется таблица:

|

При анализе таблицы появляется соблазн охарактеризовать III и II типы станков как наиболее выгодную для предприятия продукцию, ибо доля валовой маржи в выручке у этих станков наибольшая (0,455 и 0,4). Но в дальнейшем выясняется, что именно станки третьего типа требуют крупных прямых постоянных затрат (инвестиции, инженерное обеспечение и т. п.), и вследствие этого рентабельность данных изделий может оказаться гораздо скромнее, чем можно было предположить по величине доли валовой маржи в выручке. Напротив, станки первого типа приносят слабую валовую маржу, но требуют незначительных инвестиций и прочих прямых постоянных затрат. Поэтому доля промежуточной маржи этих станков в выручке оказывается близкой к доле промежуточной маржи в выручке станков третьего типа. Таким образом, производство станков типа I и типа III почти равнозначно. Но, конечно же, поскольку подобный показатель для станков второго типа лидирует со значительным отрывом (0,3 против 0,183 и 0,133), станки именно этого типа принимают на себя наибольшую часть постоянных затрат всего предприятия и обладают наибольшей рентабельностью и инвестиционной привлекательностью. Итак, наш выбор — станки типа II.

4.5.

Еще по теме Углубленный операционный анализ:

- 1.8 Углубленный операционный анализ

- 7.5. Углубленный операционный анализ

- 7.5. Углубленный операционный анализ

- 7.3. Операционный рычаг. Принципы операционного анализа. Расчет порога рентабельности и «запаса финансовой прочности» предприятия

- Операционный анализ. Определение точки безубыточности. Эффект операционного рычага

- Углубленный анализ собственных оборотных средств - и текущих финансовых потребностей

- Цели, возможности и логика операционного анализа

- 1.1. Цели, возможности и логика операционного анализа

- 2.2.4. Влияние вложенного дохода и анализ операционного рычага

- 2.3. Операционный рычаг (операционный леверидж) и методика его расчета

- 7.3. Операционный рычагПринципы операционного анализаРасчет порога рентабельности и «запаса финансовой прочности» предприятия

- 1.5.2. Показатели операционного анализа

- Приложения для анализа операционной и производственной деятельности

- 3.3. Совмещение операционного анализа с расчетом денежных потоков

- Совмещение операционного анализа с расчетом денежных потоков в управлении оборотным капиталом

- 1. Операционный анализ: основы, техника и практическое использование в принятии финансовых решений