Б. Податок на доходи фізичних осіб

Питання про податки, якими оподатковуються особисті прибутки громадян, надзвичайно складне. Проте в даному випадку нас цікавлять головним чином податки, стягнуті з доходів осіб, отриманих ними від володіння тим або іншим бізнесом: власників, партнерів, учасників ЛТД і акціонерів.

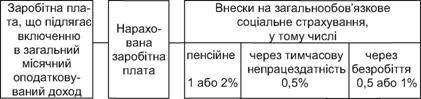

Будь-який доход, що вказується одноособовим власником, стає доходом власника і оподатковується податком за ставками податку на доходи фізичних осіб.Перед оподатковуванням прибутків фізичних осіб відраховують пенсійні внески і всі види соціального страхування; для цього нарахована сума заробітної плати зменшується перед тим, як оподатковується.

Ставка податку з доходів фізичних осіб до 31 грудня 2006 р. складає 13%, а вже з 1 січня 2007 р. вона зросте до 15%. Крім того, передбачена 5-процентна ставка, за якою буде оподатковуватися відсоток банківських вкладів і ощадних (депозитних) сертифікатів, а також деякі операції з нерухомістю і спадщиною. Оподатковування цих видів доходів введено тільки із січня 2005 р.

|

Ставка податку може мати різний розмір, прямо визначений відповідними нормами закону (табл. 1.2).

| Ставки податку, % Таблиця 1.2

|

Проте навіть у рамках будь-якої з перерахованих вище категорій рівні оподатковуваного прибутку звичайно збільшуються рік у рік, оскільки вони індексуються для врахування поправки на інфляцію.

1.4.3.

Еще по теме Б. Податок на доходи фізичних осіб:

- Податок на доходи фізичних осіб

- 4.4. Фонд гарантування вкладів фізичних осіб

- 4.4. Фонд гарантування вкладів фізичних осіб

- Використання коштів за поточними рахунками фізичних осіб.

- 15.3. Міжнародні перекази коштів фізичних осіб

- 15.3. Міжнародні перекази коштів фізичних осіб

- §4. Дієздатність фізичних осіб

- Операції за рахунками фізичних осіб в іноземній валюті

- 10.5.1. Суть, види та особливості кредитування фізичних осіб

- 10.5.1. Суть, види та особливості кредитування фізичних осіб

- 10.5. Особливості банківського кредитування фізичних осіб

- 10.5. Особливості банківського кредитування фізичних осіб

- 10.5.2. Кредитування фізичних осіб на споживчі цілі та нагальні потреби

- 10.5.2. Кредитування фізичних осіб на споживчі ціліта нагальні потреби

- 3.4. Поняття та зміст дієздатності в різних цивільно-правових системах. Обмеження дієздатності фізичних осіб

- Виконання рішень щодої іноземців, осіб без громадянства та іноземних юридичних осіб.

- Обліки осіб, які оголошені в розшук, зниклих безвісти, невпізнаних трупів та осіб, котрі не можуть повідомити своїх настановних даних.

- § 3. 4. Звернення стягнення на майно і грошові суми боржника, що знаходяться в інших осіб або належать боржникові від інших осіб

- Глава 9 УЧАСТЬ У ЦИВІЛЬНОМУ ПРОЦЕСІ ОРГАНІВ ТА ОСІБ, ЯКИМ ЗАКОНОМ НАДАНО ПРАВО ЗАХИЩАТИ ПРАВА І СВОБОДИ ІНШИХ ОСІБ

- § 2. Особливості участі в цивільному процесі окремихорганів та осіб, яким законом надано право захищати права, свободи та інтереси інших осіб