Работа с активами и пассивами

Рассматривая экономические вопросы ведения бизнеса с банковскими картами, уже неоднократно звучали ссылки на так называемую экономику ресурсов. Доходы карточного портфеля у банков, ведущих операции на развитых, или, как говорят, зрелых*(31), рынках, более чем наполовину состоят из процентных доходов.

Это прежде всего доходы, получаемые в виде процентов по кредитам (кредитным балансам), предоставленным держателям карт в рамках заранее установленных лимитов. Вторая, не менее важная часть процентного дохода формируется за счет использования средств, привлеченных на картсчета дебетных карт. На отечественном рынке доминирующая, более точно - подавляющая часть процентных доходов в картбизнесах - это косвенные доходы. То есть доход, получаемый в конечном итоге от размещения привлеченных на картсчета средств, является по внутренней классификации банка доходом, "вмененным" по отношению к картподразделению.Рынок кредитных карт пока не развит. Долгое время считалось, что основное препятствие для его развития - отсутствие нормативной и законодательной базы. Сейчас постепенно становится очевидным, что на самом деле более серьезным сдерживающим фактором является неумение и зачастую нежелание банков серьезно заниматься оценкой кредитных рисков. Во многом это обусловлено объективными причинами - отсутствием опыта. Если обычное потребительское кредитование худо-бедно существовало и в советские времена, то карточного кредитования не было никогда. Опыт развитых рынков, несомненно, полезен, но полагаться на него в отечественных условиях было бы непростительной ошибкой.

Есть еще одна важная причина: банки совершенно не желают признавать плохие долги за объективную реальность, между тем как карточные "невозвраты" являются неизбежным сопутствующим явлением в картбизнесе. Карточные долги имеют природу, серьезно отличающуюся от просроченных целевых займов.

Истребование долгов по картам обычными методами в подавляющем числе случаев невыгодно: издержки почти всегда оказываются больше самой суммы долга. Единственный эффективный механизм контроля над рисками кредитных невозвратов - система проверки и оценки заявлений на этапе принятия решения о выпуске карты. После того как случился невозврат и были опробованы простейшие меры воздействия на заемщика, задолженность лучше всего списать в убыток. Такая логика действий категорически противоречит уже сложившимся в отечественном банковском деле методам истребования задолженности.Резюмируя сказанное, следует признать, что отечественный рынок, являясь "дебетным" сегодня, будет продолжать в основном таковым оставаться еoе по меньшей мере несколько лет. Это обстоятельство оказывает решающее влияние на типичную отечественную структуру привлеченных и размещаемых картподразделением средств. В принципе идеальной, наиболее качественной структурой активов и пассивов является такая, при которой картбизнес внутренне сбалансирован: все используемые в активной части средства привлечены непосредственно на картсчета. Создание такой структуры не является чем-то запредельным - именно возможность поддержания "внутреннего равновесия" позволила образоваться и успешно развиваться специализированным карточным банкам. Правда, в большинстве случаев этот принцип нарушается: в отечественной практике картбизнесы в основном являются донорами привлекаемых средств для казначейства материнского банка, в то время как на развитых рынках картбизнесы в основном поглощают кредитные ресурсы.

Рассмотренное выше "дебетное" положение дел в отечественных банках представляет собой серьезное ограничение возможностей картподразделений зарабатывать самостоятельно. Активами, т.е. в нашем случае кредитным карточным портфелем, управлять проoе и легче, чем пассивами.

В самом деле прямых рычагов влияния на интенсивность привлечения средств практически нет. Процентная ставка на остаток, введение всяческих неснижаемых остатков помогают очень слабо.

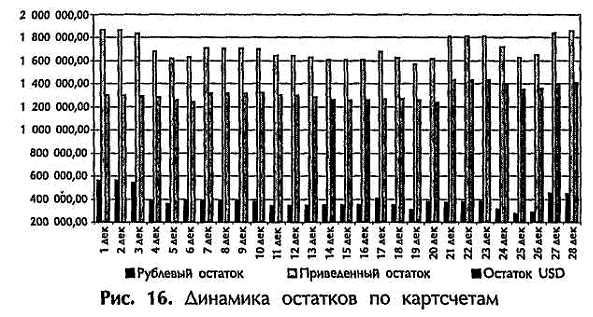

Карта - все же расчетный инструмент, а не инструмент сбережения, для целей сбережения существуют депозитные счета. Некоторые банки продвигают на рынок депозитно-карточные конструкции, где карта выступает либо средством получения информации по депозитному счету, либо средством доступа к начисленным процентам, либо тем и другим одновременно. Такая конструкция, надо честно признать, является скорее продвинутым депозитом, чем нормальным картсчетом. Из косвенных средств влияния на размер привлеченных средств можно лишь указать на правильный выбор целевой группы при формировании маркетинговой стратегии.Как уже отмечалось, валютные карточные пассивы гораздо ценнее рублевых. Здесь наблюдается эффект "депозитного прилипания". Он выражается в том, что в клиентском восприятии остатки, предназначенные для расчетов и хранящиеся в валюте, в гораздо меньшей степени подвержены инфляции. Да и счета, ведущиеся в рублях, в первую очередь являются атрибутами зарплатных проектов, в которых карта чаще всего оказывается навязанной держателю, а поэтому не способствует накоплению на ней денег. Типичной для отечественного картбизнеса картиной является совокупный валютный остаток, в несколько раз превышающий рублевый (исчисленный, разумеется, в эквиваленте). Для иллюстрации приведем пример, отражающий колебания остатков за месяц (рис. 16).

"

Рис. 16. Динамика остатков по картсчетам

"Обратим внимание также на "зарплатный" характер поведения рублевого остатка: в течение месяца значение остатка изменяется в разы. Отметим еще, что динамика валютного остатка гораздо более стабильна и в отсутствие разного рода катаклизмов (типа кризиса 1998 г.) является в годовом тренде устойчиво растущей величиной.

Балансовая модель активов и пассивов. Рассмотрим типичный для отечественного бизнеса баланс привлеченных и размешенных средств.

Хотя складывающаяся в любом банке модель очень консервативна, все же управлять активами и пассивами возможно. По меньшей мере картина привлеченных/размешенных средств всегда должна оставаться в поле зрения картменеджера (табл. 22).Таблица 22

Пример распределения привлеченных и размещаемых средств

------------------------------------T-----------------------------------

¦ Активы ¦ Пассивы ¦

+------------------------T----------+----------------------T------------+

¦ Наименование ¦ % от ¦ Наименование ¦ % от ¦

¦ ¦ размера ¦ ¦ размера ¦

¦ ¦ активов ¦ ¦ пассивов ¦

+------------------------+----------+----------------------+------------+

¦Средства в казначействе:¦ ¦Привлеченные средства:¦ 91 ¦

+------------------------+----------+----------------------+------------+

¦до востребования ¦ 25 ¦Средства в USD, из¦ 73 ¦

¦ ¦ ¦них: ¦ ¦

+------------------------+----------+----------------------+------------+

¦1 месяц ¦ 25,5 ¦На картсчетах Cold ¦ 30 ¦

+------------------------+----------+----------------------+------------+

¦2 месяца ¦ 9 ¦На картсчетах Classic ¦ 25 ¦

+------------------------+----------+----------------------+------------+

¦3 месяца ¦ 7 ¦На картсчетах Electron¦ 19 ¦

+------------------------+----------+----------------------+------------+

¦кредиты ¦ 3 ¦Средства в RUR, из¦ 17 ¦

¦ ¦ ¦них: ¦ ¦

+------------------------+----------+----------------------+------------+

¦несанкционированные ¦ 1 ¦На картсчетах Business¦ 2 ¦

¦овердрафты ¦ ¦ ¦ ¦

+------------------------+----------+----------------------+------------+

¦Средства на счетах в¦ 10 ¦На картсчетах Electron¦ 15 ¦

¦расчетных банках ¦ ¦ ¦ ¦

+------------------------+----------+----------------------+------------+

¦Страховые депозиты ¦ 5 ¦Средства в расчетах ¦ 5 ¦

+------------------------+----------+----------------------+------------+

¦Средства в расчетах ¦ 5 ¦Счета филиалов и¦ 3 ¦

¦ ¦ ¦агентов ¦ ¦

+------------------------+----------+----------------------+------------+

¦Средства в банкоматах ¦ 5 ¦ ¦ ¦

+------------------------+----------+----------------------+------------+

¦Фонд обязательного¦ 3,5 ¦ ¦ ¦

¦резервирования ¦ ¦ ¦ ¦

+------------------------+----------+----------------------+------------+

¦Прочие активы ¦ 1 ¦Прочие обязательства ¦ 1 ¦

+------------------------+----------+----------------------+------------+

¦Итого ¦ 100 ¦Итого ¦ 100 ¦

L------------------------+----------+----------------------+-------------

Дадим некоторые комментарии к пассивным и активным статьям.

Эффективные активы и пассивы. Под эффективными активами и пассивами понимаются ресурсы и вложения, непосредственно приносящие экономическую пользу, т.е.

собственно источник заработка (или убытка при определенных условиях). В приведенной выше модели эффективные статьи выделены светлым курсивом. Рассмотрим некоторые из них более подробно.Привлеченные средства. Остановимся на нескольких распространенных и общих моментах, характерных для привлеченных средств. Во-первых, особая ценность "золотых" карт с точки зрения привлечения ресурсов. Во-вторых, практически равная денежная наполненность валютных и рублевых зарплатных карт. В-третьих, небольшая ценность бизнес-карт - этот факт объясняется чрезмерной зарегулированностью операций с корпоративными картами.

Средства в казначействе. Эти средства составляют внутреннее размещение, и на них начисляется так называемый "вмененный доход", рассчитываемый по ставкам казначейства. Ставки устанавливаются в зависимости от "долготы" ресурсов. Распределение средств по интервалам срочности носит во многом субъективный характер, и в нашем примере отражены наиболее жесткие ограничения на возможности использования карточных средств. В наиболее мягком варианте вполне можно было бы не менее 30% средств размешать в полугодовые и даже годовые активы (опять же при условии отсутствия форс-мажорных обстоятельств).

Кредиты и несанкционированные овердрафты, управление кредитным портфелем. В хорошем "дебетном" портфеле несанкционированные овердрафты не должны превышать 3% от объема привлечения. Если это соотношение не выполняется, вполне возможно, что в политике контроля над рисками допущены значительные просчеты. Кредиты в рассматриваемом примере означают совокупный остаток на ссудных счетах, открытых в пользу картодержателей в соответствии с договором овердрафта или кредитной линии.

Указанное значение в 3% является неплохим показателем для банка, начинающего операции на кредитном карточном рынке. Отечественный потребитель еще не освоился с практикой совершать покупки, в том числе на текущие нужды, в кредит (разумеется, имеется в виду потребитель, в отношении которого нет сомнений в его платежеспособности и респектабельности).

Поэтому для банков зачастую представляется проблематичным активизировать использование кредитов, и это является главной проблемой управления кредитными карточными активами на сегодняшний день.Средства в расчетах и прочие ресурсы и вложения. Остановимся вкратце на вспомогательных активах и пассивах, т.е. средствах и вложениях, непосредственно не участвующих в наработке дохода, но по тем или иным причинам являющихся неизбежным сопровождающим обстоятельством картбизнеса.

Средства в расчетах и банкоматах. Под средствами в расчетах понимаются остатки, отраженные на счетах "Прочие активы" и "Прочие обязательства" согласно действующему Плану счетов. Эти средства имеют природу задолженностей по осуществлению расчетов, где банк выступает как кредитор или дебитор. Например, это средства, выданные из кассы по чужим картам, но пока не возмещенные платежной системой. Это могут быть средства, внесенные держателем на картсчет, но по каким-либо причинам не зачисленные в течение операционного дня. Наконец, это может быть задолженность по возмещению торговым предприятиям или по расчетам с филиалами. Со средствами в расчетах необходимо вести постоянную борьбу с целью их минимизации. В качестве мер можно предложить совершенствование и ускорение расчетной технологии (например, замена слипов на электронные транзакции), проведение внутреннего клиринга по операциям "у нас" "день в день", сокращение времени, необходимого для выполнения процедуры "закрытия дня", максимальная синхронизация (поминутно) закрытия карточного "процессингового" дня и операционного дня банка.

Еще один непроизводительный актив подобного рода - средства, отраженные в бухгалтерском балансе по счетам кассы банкоматов. Для борьбы с ним можно лишь рекомендовать оптимально подобранный инкассационный режим (частоту инкассации), т.е. стоимость инкассации (расход) и стоимость средств (потенциальный доход) должны быть примерно равны.

Страховые депозиты и средства на счетах в расчетных банках. Назначением страховых депозитов является обеспечение исполнения банком-эмитентом платежей по погашению обязательств своих клиентов по покупкам или получению наличных. С другой стороны, эквайреры страхуют таким образом (по требованию платежной системы) обязательства по оплате требований по возмещению сумм операций сторонних эмитентов (chargeback). Такие меры применяются всеми платежными системами, и в этом случае средства размешаются в расчетном банке. Аналогичные подходы реализуются и банками, продвигающими разнообразные агентские схемы, правда, в отношении эквайринга и выдачи наличных депозит не практикуется. Иногда (редко) вместо депонирования денежных средств практикуется прием депозита в иной форме (например, в виде залога ликвидных ценных бумаг). В нашем примере показан достаточно мягкий вариант по размеру средств, отвлекаемых для поддержания текущих расчетов. В агентских схемах указанный процент, рассчитанный от суммарного размера расходных лимитов по картам, обычно фиксируется в тексте договора. То же касается и страхового депозита. В более продвинутых вариантах работы в платежных системах (на уровне ассоциированных или принципиальных членов) депозиты рассчитываются по достаточно сложной методике, которая к тому же не разглашается. Не вдаваясь в детали, отметим, что упомянутые методики увязывают размер депозита не с расходными лимитами, а с размером эмиссионного и (или) эквайрингового оборота. При этом размер депозита время от времени пересчитывается. Система расчетов, устанавливаемая системными расчетными банками, обычно не нацелена на увеличение остатков на расчетных корреспондентских счетах участников расчетов. На остатки по депозитным и расчетным счетам иногда начисляются небольшие проценты, как правило, исходя из ставки "до востребования".

ФОР. Фонд обязательного резервирования является формой страховки Центральным банком обязательств, возникающих у коммерческого банка перед своими клиентами - юридическими или физическими лицами по остаткам на расчетных счетах и "до востребования". В настоящее время норма резервирования составляет 3,5% от клиентских остатков. Зарезервированные средства размешаются на специальном счете в территориальном учреждении центрального банка и, таким образом, исключаются из оборота.

Прочие активы и пассивы. К прочим активам и пассивам можно отнести неизбежно накапливающиеся в результате ведения карточных операций побочные суммы. Сюда можно отнести, например, средства "до выяснения", ввиду множественности операций такие суммы могут быть весьма значительными. Также к этой категории относятся излишки/недостачи по банкоматам, задолженности по конверсионным операциям, наконец, разнообразные процессинговые ошибки, в том числе вычислительные. Указанные активы/пассивы не должны выходить за рамки 1% от суммы привлеченных на картсчета средств.

Еще по теме Работа с активами и пассивами:

- 1.3. Организационная функцияуправления активами и пассивами

- 5. Управление активами и пассивами банковского баланса

- 5.3. Управление активами и пассивами коммерческого банка

- Раздельное отражение активов и пассивов.

- Оценка совокупности активов (пассивов).

- §2.1. Горизонтальные и вертикальные взаимосвязи активов и пассивов.

- 1.2. Стратегия управления активами и пассивами

- 6.1. Бюджетирование и управление активами и пассивами

- §3.1. Анализ активов и пассивов бухгалтерского баланса предприятия.

- § 3. Пассивы акционерных коммерческих банков. — Роль собственных капиталов, депозитов, переучета и перезалога, корреспондентских счетов. — Средства казны в пассивах банков. — Иностранные капиталы в пассивах банков.

- Выбор политики комплексного оперативного управления текущими активами и текущими пассивами

- Методика формирования плана продаж, производства, доходов, расходов, прибыли, денежных потоков, активов и пассивов