Расходы и их классификация

Не менее важной проблемой отечественных картбизнесов наряду с управлением доходами является управление издержками. В этом отношении наибольший интерес вызывает необходимость правильно скалькулировать себестоимость операций, а также на этой основе принимать меры по ее снижению.

Эта задача на самом деле является не такой простой, как может показаться на первый взгляд. Согласно общей экономической теории расходы делятся на прямые, т.е. непосредственно относящиеся к тому или иному виду операций, а также косвенные. На практике к прямым расходам можно отнести только те расходы, которые очевидно связаны с той или иной деятельностью. Например, расходы на приобретение "пластика", т.е. заготовок банковских пластиковых карт, впрямую ложатся на себестоимость эмиссионных операций. А стоимость содержания автотранспорта, обслуживающего картподразделение, также входящая в издержки картподразделения и, следовательно, некоторым образом в себестоимость эмиссионных операций, является косвенной издержкой. Необходимо отметить, что те или иные расходы могут квалифицироваться и как прямые, и как косвенные, в зависимости от того, себестоимость чего именно подлежит расчету.В отличие от управления доходами, потенциальный размер которых ограничен лишь емкостью рынка и профессионализмом маркетинговых служб, возможности снижения расходов имеют свои вполне реальные границы. Во-первых, следует иметь в виду, что даже отстроив совершенную систему контроля и распределения (локализации) затрат по видам "выпускаемой продукции", банк наверняка не сможет сократить издержки в разы, речь будет идти максимум о 20-25%. С другой стороны, сама по себе система контроля и анализа также имеет свою стоимость. В этой связи необходимо следовать так называемому принципу существенности, т.е. учитывать только те затраты и в такой степени деталировки, в которой это необходимо для принятия управленческих решений.

Приведем пример. Допустим, менеджмент анализирует себестоимость текущих эмиссионных операций на предмет сокращения переменных издержек. Ежемесячный объем - 27 000 транзакции, локализованная сумма издержек за тот же период - 6000 долларов. Имеет ли смысл включать в рассмотрение расходы по charge-back, связанные с единственной опротестованной держателем операцией и обошедшиеся в 50 долларов? Конечно, не имеет. Ответ может быть иной в случае, если всего было опротестовано 20 операций и затраты составили 1000 долларов.Для целей дальнейшего изложения также следует напомнить, что издержки в карточном бизнесе, как и в любой другой микроэкономической системе, делятся на постоянные и переменные. Для иллюстрации можно рассмотреть стоимость аренды офиса или ежемесячного платежа за сервисные услуги компании, являющейся поставщиком программного обеспечения. Кажется, что эти издержки остаются постоянными вне зависимости от количества выпущенных карт или спроцессированных транзакций. На самом деле это не совсем так. При качественном росте объемов операций или количества карт в долгосрочной перспективе эти затраты могут также увеличиться (например, может понадобиться более мощное и дорогое программное обеспечение). Так что правильнее было бы назвать их ступенчато-постоянными. Иллюстрацией переменных издержек являются затраты на "пластик" - он расходуется по мере выпуска карт, и интенсивность расхода прямо пропорциональна интенсивности выпуска. Еще обратим внимание на общеэкономический принцип экономии от масштабов. В карточном бизнесе этот принцип работает очень наглядно: чем большее количество карт в базе, тем ниже себестоимость обслуживания одного картсчета.

Разделение затрат на постоянные и переменные оказывается полезным при принятии бизнес-решений. В большинстве случаев отдельные шаги в бизнесе затрагивают в первую очередь переменные издержки как в сторону их увеличения, так и сокращения. Иногда влияние или, наоборот, отсутствие влияния решения на постоянные издержки игнорируется.

Рассмотрим пример. Допустим, менеджмент рассматривает вопрос о передаче процессинговых функций сторонней компании. При этом потенциальный партнер предлагает цену процессирования 0,5 доллара за транзакцию, в то время как текущий размер прямых переменных издержек составляет 0,6 доллара. Казалось бы, решение очевидно. Однако заметим, что передача процессинговой деятельности не сократит таких постоянных издержек, как аренда офиса, занимаемого процессинговым подразделением, амортизация уже приобретенного ранее оборудования и стоимость каналов связи. Поэтому в конечном итоге после принятия решения о передаче процессинговых функций большая часть расходов останется, а доходы сократятся. Таким образом, решение не столь очевидно.Еще одно соображение касается многовариантности. Аля оценки и планирования расходов*(29) в каждом отельном случае по сути проектируется индивидуальная система расчета издержек, которая, как правило, требует автоматизации. В последнем случае эта экономическая модель может объединиться с системой управленческой информации*(30). То есть однозначных рецептов по модели исчисления затрат в картбизнесе нет. Предложим лишь некоторые метолы и рассмотрим характерный пример локализации затрат.

Переходя от общих рассуждений к практике расчета себестоимости, отметим, что перед этапом вычислений необходимо качественно проанализировать и локализовать процессы, которые будут подвергнуты рассмотрению. Собственно говоря, эмиссионные или эквайринговые операции на практике означают целый перечень функций и процедур, выполняемых банком или проиессинговым центром. Для адекватной оценки связанных расходов их необходимо локализовать. Этот термин означает, во-первых, что необходимо прописать с как можно более мелким (но при соблюдении принципа существенности) разбиением все означенные процедуры и функции. Во-вторых, в разрезе каждой "элементарной" процедуры определить вовлеченные в ее выполнение подразделения, персонал, технологические и прочие ресурсы. В-третьих, необходимо локализовать, т.е.

определить пропорцию, в которой косвенные накладные расходы ложатся на себестоимость того или иного подразделения или процедуры. (Для эмиссионных операций это будет сделано ниже при рассмотрении примера.)Третья составляющая процесса локализации является самой сложной. Распределение накладных косвенных издержек по видам деятельности и подразделениям всегда содержит некоторый элемент субъективизма и неточности. Под неточностью, скорее произвольностью, понимается следующее. Перед распределением издержек выбирается так называемый элемент локализации затрат. Под этим термином понимается некоторый хорошо и точно исчисляемый количественный показатель, очевидно связанный с деятельностью подразделения или с выполнением производственной процедуры. Очень часто в качестве элемента локализации берут площадь занимаемого подразделением офисного помещения или количество сотрудников в подразделении. Далее определяют стоимость элемента локализации затрат:

Стоимость элемента локализации затрат = Сумма накладных расходов/

Общее количество элементов локализации

И последним этапом определяют собственно размер локализованных затрат, приходящихся на то или иное подразделение или процедуру:

Размер локализованных затрат = Стоимость элемента локализации х

х Количество элементов в процедуре (подразделении)

В рассмотренном процессе основную смысловую нагрузку несет выбор элемента локализации для распределения затрат. На практике этот элемент может быть выбран субъективно и сильно искажать реальное распределение затрат. С другой стороны, более подходящего элемента может и не оказаться по совершенно объективным причинам. И это уже не является виной планово-экономической службы, а должно быть отнесено на изъяны метода локализации. Существуют и более тонкие методы локализации затрат по сравнению с описанным выше. Но они гораздо более затратны с точки зрения внедрения и являются оправданными только в очень больших хозяйственных системах. Их описание и вопросы практического применения выходят за рамки настоящего издания.

По причине многовариантности моделей локализации затрат, о которой уже упоминалось, не представляется целесообразным рассматривать локализацию всех видов затрат.

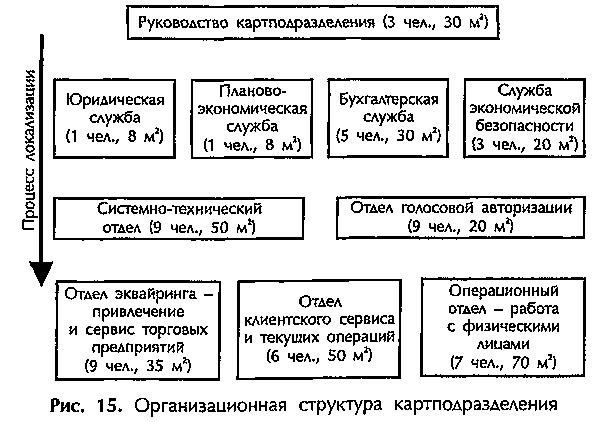

Главным в рассматриваемом вопросе является описание методики локализации в отношении эмиссии карт. И еще одно замечание: при проведении расчетов следует всегда помнить, что необходимо фиксировать временной интервал, за который берутся начальные данные, а выводы соответственно также справедливы для рассматриваемого интервала.Пример расчета себестоимости эмиссионных операций. Для построения локализаиионной модели необходимо смоделировать картподразделение. Разумеется, приведенный пример может носить субъективный характер, но данная структура картподразделения является вполне жизнеспособной (рис. 15). Во всяком случае, эта организационная иерархия взята из реального московского банка. В каждом элементе схемы (прямоугольнике) указаны занимаемая офисная площадь (м2) и количество работников (чел.). Эти данные будут использоваться в процессе локализации. В верхней части схемы расположены наиболее удаленные от непосредственного выполнения операций подразделения. Процесс локализации как бы спускается сверху вниз.

Общая площадь, занимаемая картподразделением, - 306 м2 офисной + 100 м2 прочей площади. Для целей расчетов примем стоимость годовой аренды 1 м2, равную 300 долларам. Дополнительную площадь "распределим" между подразделениями пропорционально занимаемой полезной площади. Математически такое распределение означает увеличение расчетной занимаемой площади в (306 + 100)/306 = 1,33 раза.

Общее количество сотрудников - 53 человека.

Зафиксируем временной интервал - 1 месяц.

Примем в качестве данных еще несколько стоимостных показателей:

плата за коммунальные услуги - 500 долларов;

общебанковские затраты, отнесенные на счет картподразделения, - 15 000 долларов;

расходы на телефонную связь и Интернет - 2500 долларов;

стоимость рабочих станций, корпоративного сервера и сетевого оборудования - 106 000 долларов, срок эксплуатации - 3 года, амортизация ежемесячно равными долями;

стоимость офисных приложений и сетевого ПО - 15 900 долларов, срок эксплуатации - 3 года, амортизация ежемесячно равными долями;

стоимость оргтехники общего назначения (копировальные, факсимильные аппараты) - 90 000 долларов, срок эксплуатации - 4 года, амортизация ежемесячно равными долями;

расходы на автотранспорт - 500 долларов;

зарплата вспомогательного персонала (иными словами, office management) - 4500 долларов.

![Рис.<div class=]()

15. Организационная структура картподразделения" />"

Рис. 15. Организационная структура картподразделения

"Этап 1. Локализуются накладные общеадминистративные расходы картподразделения. Для этих целей составляется таблица распределения (табл. 18).

Таблица 18

Этап 1. Локализация накладных общеадминистративных затрат

-------------------------T------T-------T----------------------------------------------------------------------------------

¦ Наименование затрат ¦ Эле- ¦ Стои- ¦ Локализованная стоимость по подразделениям, долл. ¦

¦ ¦ мент ¦ мость +-------T-------T--------T-------T-------T-------T--------T-------T-------T--------+

¦ ¦лока- ¦элемен-¦ руко- ¦юриди- ¦планово-¦бухгал-¦служба ¦систе- ¦ отдел ¦отдел ¦отдел ¦ опера- ¦

¦ ¦лиза- ¦ та ¦водство¦ческая ¦ эконо- ¦терская¦эконо- ¦ мно- ¦голосо- ¦эквай- ¦клиент-¦ ционный¦

¦ ¦ ции ¦локали-¦ карт- ¦служба ¦мическая¦служба ¦мичес- ¦техни- ¦ вой ¦ринга ¦ского ¦ отдел ¦

¦ ¦ ¦зации, ¦подраз-¦ ¦ служба ¦ ¦ кой ¦ческий ¦автори- ¦ ¦сервиса¦ ¦

¦ ¦ ¦ долл. ¦ деле- ¦ ¦ ¦ ¦ безо- ¦отдел ¦ заиии ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ния ¦ ¦ ¦ ¦паснос-¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ти ¦ ¦ ¦ ¦ ¦ ¦

+------------------------+------+-------+-------+-------+--------+-------+-------+-------+--------+-------+-------+--------+

¦Аренда офиса ¦кв.м. ¦ 25,00 ¦ 997,50¦266,00 ¦266,00 ¦ 997,50¦ 665,00¦1662,50¦ 665,00 ¦1163,75¦1163,75¦ 2327,50¦

¦ ¦общей ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------------+площа-+-------+-------+-------+--------+-------+-------+-------+--------+-------+-------+--------+

¦Коммунальные расходы¦ ди ¦ 1,23 ¦ 36,95¦ 9,85 ¦ 9,85 ¦ 36,95¦ 24,63¦ 61,58¦ 24,63 ¦ 43,10¦ 43,10¦ 86,21¦

¦(кроме связи) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------------+------+-------+-------+-------+--------+-------+-------+-------+--------+-------+-------+--------+

¦Доля общебанковских¦штат- ¦283,02 ¦ 849,06¦283,02 ¦283,02 ¦1415,09¦ 849,06¦2547,17¦2547,17 ¦2547,17¦1698,11¦ 1981,13¦

¦накладных затрат,¦ ная ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦отнесенная на счет¦едини-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦картподразделения ¦ ца ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------------+ +-------+-------+-------+--------+-------+-------+-------+--------+-------+-------+--------+

¦Расходы на телефонию и¦ ¦ 47,17 ¦ 141,51¦ 47,17 ¦ 47,17 ¦ 235,85¦ 141,51¦ 424,53¦ 424,53 ¦ 424,53¦ 283,02¦ 330,19¦

¦Интернет ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------------+ +-------+-------+-------+--------+-------+-------+-------+--------+-------+-------+--------+

¦Амортизация ¦ ¦ 55,56 ¦ 166,67¦ 55,56 ¦ 55,56 ¦ 277,78¦ 166,67¦ 500,00¦ 500,00 ¦ 500,00¦ 333,33¦ 388,89¦

¦компьютерного ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦оборудования общего¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦назначения ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------------+ +-------+-------+-------+--------+-------+-------+-------+--------+-------+-------+--------+

¦Амортизация программного¦ ¦ 8,33 ¦ 25,00¦ 8,33 ¦ 8,33 ¦ 41,67¦ 25,00¦ 75,00¦ 75,00 ¦ 75,00¦ 50,00¦ 58,33¦

¦обеспечения общего¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦назначения ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------------+ +-------+-------+-------+--------+-------+-------+-------+--------+-------+-------+--------+

¦Амортизация оргтехники¦ ¦ 35,38 ¦ 106,13¦ 35,38 ¦ 35,38 ¦ 176,89¦ 106,13¦ 318,40¦ 318,40 ¦ 318,40¦ 212,26¦ 247,64¦

¦общего назначения ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------------+ +-------+-------+-------+--------+-------+-------+-------+--------+-------+-------+--------+

¦Канцелярские товары и¦ ¦ 9,43 ¦ 28,30¦ 9,43 ¦ 9,43 ¦ 47,17¦ 28,30¦ 84,91¦ 84,91 ¦ 84,91¦ 56,60¦ 66,04¦

¦товары хозяйственного¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦назначения ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------------+ +-------+-------+-------+--------+-------+-------+-------+--------+-------+-------+--------+

¦Расходы на автотранспорт¦ ¦ 9,43 ¦ 28,30¦ 9,43 ¦ 9,43 ¦ 47,17¦ 28,30¦ 84,91¦ 84,91 ¦ 84,91¦ 56,60¦ 66,04¦

+------------------------+ +-------+-------+-------+--------+-------+-------+-------+--------+-------+-------+--------+

¦Зарплата ¦ ¦ 84,91 ¦ 254,72¦ 84,91 ¦ 84,91 ¦ 424,53¦ 254,72¦ 764,15¦ 764,15 ¦ 764,15¦ 509,43¦ 594,34¦

¦вспомогательного ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦персонала (секретариат,¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦уборщицы, водитель,¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦завхоз) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------------+------+-------+-------+-------+--------+-------+-------+-------+--------+-------+-------+--------+

¦Итого ¦ ¦ ¦2634,13¦809,08 ¦809,08 ¦3700,59¦2289,32¦6523,13¦5488,69 ¦6005,91¦4406,22¦ 6146,31¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L------------------------+------+-------+-------+-------+--------+-------+-------+-------+--------+-------+-------+---------

Для пояснения возьмем строку 1 таблицы, где локализуется стоимость аренды офиса.

Стоимость элемента локализации (в данном случае 1 м2 офисной площади) вычисляется следующим образом:

Стоимость элемента локализации = Годовая стоимость аренды 1 м2/

Количество месяцев в году:

300 долл. / 12 = 25 долл.

Доля арендных затрат, относящаяся, например, к руководству подразделения (графа 1), рассчитывается следующим образом:

Локализованная стоимость аренды для руководства = Площадь, занимаемая

руководством х Коэффициент для учета прочих помещений х Стоимость

элемента локализации:

30 м2 х 1,33 х 25 долл. = 997,50 долл.

Еще один пример - строка 4, где локализуется расходы на телефонию и Интернет. Стоимость элемента локализации (в данном случае доли расхода, приходящегося на одного сотрудника) вычисляется следующим образом:

Стоимость элемента локализации = Ежемесячная стоимость услуг/

Количество сотрудников:

2500 долл./53 = 47,17 долл.

Доля затрат на связь, относящаяся, например, к бухгалтерской службе (графа 4), рассчитывается следующим образом:

Локализованные расходы на услуги связи для бухгалтерской службы =

Стоимость элемента локализации х Количество сотрудников бухгалтерии:

47,17 долл. х 5 = 235,85 долл.

Этап 2. На втором этапе локализуется стоимость содержания подразделений, непосредственно не участвующих в ведении операций и (или) предоставлении услуг (так называемые обеспечивающие подразделения). Указанные затраты распределяются между операционными подразделениями. Распределению подлежат уже рассчитанные доли общеадминистративных издержек, а также заработная плата.

На данном этапе понадобится еще ряд данных по зарплате.

---------------------------------------T--------------------------------

¦ Подразделение ¦ Фонд заработной платы, долл. ¦

+--------------------------------------+--------------------------------+

¦Руководство картподразделения ¦ 7000 ¦

+--------------------------------------+--------------------------------+

¦Юридическая служба ¦ 800 ¦

+--------------------------------------+--------------------------------+

¦Планово-экономическая служба ¦ 800 ¦

+--------------------------------------+--------------------------------+

¦Бухгалтерская служба ¦ 3400 ¦

+--------------------------------------+--------------------------------+

¦Служба экономической безопасности ¦ 2400 ¦

+--------------------------------------+--------------------------------+

¦Системно-технический отдел ¦ 7500 ¦

L--------------------------------------+---------------------------------

Отдельно необходимо рассмотреть системно-технический отдел. Если деятельность прочих обеспечивающих подразделений достаточно трудно разделить по направлениям (и поэтому в качестве элемента локализации взята штатная единица), то деятельность системного отдела такому разделению поддается. В этой связи при локализации будем руководствоваться более достоверными пропорциями, чем дает метод, основанный на стоимости элементов локализации.

------------------------------T------------T---------T------------------

¦ Специализация ¦ Кол-во ¦ Фонд ¦Подразделения, на ¦

¦ ¦сотрудников,¦ оплаты ¦ которые ложатся ¦

¦ ¦ чел. ¦ труда, ¦ затраты ¦

¦ ¦ ¦ долл. ¦ ¦

+-----------------------------+------------+---------+------------------+

¦Инженерно-программная ¦ 2 ¦ 1400 ¦Отдел эквайринга ¦

¦поддержка POS и ATM ¦ ¦ ¦ ¦

+-----------------------------+------------+---------+------------------+

¦Организация и эксплуатация¦ 1 ¦ 900 ¦Все подразделения¦

¦локальных сетей и каналов¦ ¦ ¦поровну ¦

¦передачи данных ¦ ¦ ¦ ¦

+-----------------------------+------------+---------+------------------+

¦Процессинг текущих операций,¦ 2 ¦ 1400 ¦Отдел эквайринга и¦

¦ввод информации ¦ ¦ ¦операционный отдел¦

¦ ¦ ¦ ¦поровну ¦

+-----------------------------+------------+---------+------------------+

¦Персонализация пластика ¦ 1 ¦ 700 ¦Операционный отдел¦

+-----------------------------+------------+---------+------------------+

¦Системное администрирование и¦ 1 ¦ 800 ¦Все подразделения¦

¦инженерная поддержка¦ ¦ ¦поровну ¦

¦серверного оборудования ¦ ¦ ¦ ¦

+-----------------------------+------------+---------+ ¦

¦Развитие и обслуживание ¦ 1 ¦ 1100 ¦ ¦

+-----------------------------+------------+---------+ ¦

¦Администрирование ¦ 1 ¦ 1200 ¦ ¦

L-----------------------------+------------+---------+-------------------

Именно указанное выше разделение по специальностям и соответствующую пропорцию разделения расходов по заработной плате будем учитывать далее в локализационной таблице. В такой же пропорции будем распределять и накладные расходы. Напомним, что общее количество работающих в операционных подразделениях - 31 человек. Проведем локализацию (табл. 19).

Этап 3. На третьем этапе локализуются прямые издержки технологического характера, непосредственно связанные с производством карточных услуг. Разумеется, объем материала не позволяет досконально перечислить все производственные затраты, поэтому ограничимся лишь наиболее значимыми позициями. Имея в виду конечную цель локализации, важно различать, на какие именно виды операций относятся перечисляемые ниже издержки. Затраты, относящиеся к эквайринговой части, также будут указаны, но в контексте данного анализа это сделано скорее справочно. В этом месте процесс локализации логически как бы "ветвится". Локализовать эквайринговые затраты (если это представляет профессиональный интерес), т.е. отработать эквайринговую ветвь локализационного процесса, предоставим читателю. Что касается эмиссионной части, то сначала перечисляются постоянные издержки, затем переменные, но в данном контексте это деление не играет роли. Издержки приведены в наиболее общеупотребительной группировке (табл. 20).

Этап 4. Завершающий этап локализации является обобщением предыдущих. На нем проводится окончательное распределение затрат по видам операций. Предварительно сделаем допущение, что отдел авторизации обслуживает эквайринговые операции 2/3 рабочего времени и 1/3 тратит на сервис держателей эмитированных карт. В такой же пропорции распределим затраты, связанные с этим подразделением между видами операций (табл. 21).

Итак, процесс локализации завершен. Полученные результаты не дают ответа на вопрос о себестоимости, например, выпуска "пластика" или себестоимости сервиса клиента в течение года, но все зависит от степени деталировки. На указанные вопросы легко получить ответы, даже оставаясь в рамках уже имеющихся данных.

Таблица 19

Локализация стоимости содержания подразделений

--------------T----------T-----------T------------T------------------------------------------------

¦Наименование ¦ Элемент ¦ Стоимость ¦ Стоимость ¦ Локализованная стоимость по ¦

¦ затрат ¦локализа- ¦ элемента ¦ элемента ¦ подразделениям, долл. ¦

¦ ¦ ции ¦локализации¦локализации +-----------T-----------T-----------T------------+

¦ ¦ ¦ накладных ¦ зарплаты, ¦ отдел ¦ отдел ¦ отдел ¦операционный¦

¦ ¦ ¦ затрат, ¦ долл. ¦ голосовой ¦эквайринга ¦клиентского¦ отдел ¦

¦ ¦ ¦ долл. ¦ ¦авторизации¦ ¦ сервиса ¦ ¦

+-------------+----------+-----------+------------+-----------+-----------+-----------+------------+

¦Руководство ¦Штатная ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦картподразде-¦единица ¦ 84,97 ¦ 225,81 ¦ 2797,01 ¦ 2797,01 ¦ 1864,67 ¦ 2175,45 ¦

¦ления ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+ +-----------+------------+-----------+-----------+-----------+------------+

¦Юридическая ¦ ¦ 26,10 ¦ 25,81 ¦ 467,15 ¦ 467,15 ¦ 311,43 ¦ 363,34 ¦

¦служба ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+ +-----------+------------+-----------+-----------+-----------+------------+

¦Планово- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦экономическая¦ ¦ 26,10 ¦ 25,81 ¦ 467,15 ¦ 467,15 ¦ 311,43 ¦ 363,34 ¦

¦служба ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+ +-----------+------------+-----------+-----------+-----------+------------+

¦Бухгалтерская¦ ¦ 119,37 ¦ 109,68 ¦ 2061,46 ¦ 2061,46 ¦ 1374,31 ¦ 1603,36 ¦

¦служба ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+ +-----------+------------+-----------+-----------+-----------+------------+

¦Служба ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦экономической¦ ¦ 73,85 ¦ 77,42 ¦ 1361,41 ¦ 1361,41 ¦ 907,61 ¦ 1058,88 ¦

¦безопасности ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+----------+-----------+------------+-----------+-----------+-----------+------------+

¦ ¦ ¦ Размер ¦ Размер ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ накладных ¦ фонда ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ затрат ¦ оплаты ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ труда ¦ ¦ ¦ ¦ ¦

+-------------+----------+-----------+------------+-----------+-----------+-----------+------------+

¦Системно- ¦Согласно ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦технический ¦таблице ¦ ¦ 7500,00 ¦ 1000,00 ¦ 3100,00 ¦ 1000,00 ¦ 2400,00 ¦

¦отдел ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+ +-----------+------------+-----------+-----------+-----------+------------+

¦Системно- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦технический ¦ ¦ 6523,13 ¦ ¦ 869,75 ¦ 2696,23 ¦ 869,75 ¦ 2087,40 ¦

¦отдел ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+----------+-----------+------------+-----------+-----------+-----------+------------+

¦Итого ¦ ¦ ¦ ¦ 9023,94 ¦ 12950,41 ¦ 6639,21 ¦ 10051,77 ¦

+-------------+----------+-----------+------------+-----------+-----------+-----------+------------+

¦Накладные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦общеадминист-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ративные ¦ ¦ ¦ ¦ 5488,69 ¦ 6005,91 ¦ 4406,22 ¦ 6146,31 ¦

¦расходы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦(справочно) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+----------+-----------+------------+-----------+-----------+-----------+------------+

¦Общий итог ¦ ¦ ¦ ¦ 14512,62 ¦ 18956,32 ¦ 11045,43 ¦ 16198,08 ¦

L-------------+----------+-----------+------------+-----------+-----------+-----------+-------------

Таблица 20

Основные издержки технологического характера

------------------------------------------------------------------------

¦ Производственное оборудование и программное обеспечение ¦

+----------------T-------T----------T--------T--------T-------T---------+

¦ Наименование ¦ Срок ¦Ориентиро-¦Ежемеся-¦ Кол-во ¦Размер ¦Локализа-¦

¦ ¦эксплу-¦ вочная ¦ чная ¦единиц в¦ежеме- ¦ ция по ¦

¦ ¦атации,¦стоимость,¦аморти- ¦эксплуа-¦сячных ¦ видам ¦

¦ ¦ лет ¦ долл. ¦ зация, ¦ тации ¦затрат,¦операций ¦

¦ ¦ ¦ ¦ долл. ¦ ¦ долл. ¦ ¦

+----------------+-------+----------+--------+--------+-------+---------+

¦Эмбоссер ¦ 10 ¦ 25 000 ¦ 208,33 ¦ 2 ¦ 416,66¦ Эмиссия ¦

+----------------+-------+----------+--------+--------+-------+ ¦

¦Программное ¦ 10 ¦ 2 000 ¦ 16,67 ¦ 1 ¦ 16,67¦ ¦

¦обеспечение ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+-------+----------+--------+--------+-------+---------+

¦Серверы баз¦ 5 ¦ 20 000 ¦ 333,33 ¦ 2 ¦ 666,66¦Эмиссия и¦

¦данных ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+-------+----------+--------+--------+-------+эквайринг¦

¦Система ¦ 5 ¦ 1 500 ¦ 250 ¦ 1 ¦ 250 ¦ поровну ¦

¦управления ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦базами данных ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+-------+----------+--------+--------+-------+ ¦

¦Программное ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦обеспечение Card¦ 5 ¦ 40 000 ¦ 666,67 ¦ 1 ¦ 666,67¦ ¦

¦management ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦system ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+-------+----------+--------+--------+-------+ ¦

¦Сервисные ¦ ¦50 000 (10¦ ¦ ¦ ¦ ¦

¦платежи за¦ 5 ¦000 в год)¦ 833,33 ¦ 1 ¦ 833,33¦ ¦

¦программное ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦обеспечение ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+-------+----------+--------+--------+-------+---------+

¦Банкоматы ¦ 10 ¦ 2 200 ¦ 183,33 ¦ 20 ¦3666,6 ¦Эквайринг¦

+----------------+-------+----------+--------+--------+-------+ ¦

¦Программное ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦обеспечение ¦ 5 ¦ 100 ¦ 1,67 ¦ 20 ¦ 33,33¦ ¦

¦банкомата ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+-------+----------+--------+--------+-------+ ¦

¦POS-терминалы ¦ 6 ¦ 700 ¦ 9,72 ¦ 150 ¦1458 ¦ ¦

+----------------+-------+----------+--------+--------+-------+ ¦

¦Программное ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦обеспечение ¦ 6 ¦ 20 ¦ 0,28 ¦ 150 ¦ 41,67¦ ¦

¦терминала ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+-------+----------+--------+--------+-------+ ¦

¦Импринтеры ¦ 4 ¦ 30 ¦ 0,63 ¦ 500 ¦ 315 ¦ ¦

+----------------+-------+----------+--------+--------+-------+---------+

¦Рекламные ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦материалы ¦ 1 ¦ 3 000 ¦ 250 ¦ 1 ¦ 250 ¦ Эмиссия ¦

¦(ежегодный ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦заказ) ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+-------+----------+--------+--------+-------+---------+

¦Итого по эмиссии ¦ 1891,15 ¦

+------------------------+----------------------------------------------+

¦Итого по эквайрингу ¦ 6722,93 ¦

+------------------------+----------------------------------------------+

¦ Переменные издержки ¦

+------------------T----------------T-------------T-----------T---------+

¦ Наименование ¦ Управляющий ¦ Управляющее ¦ Размер ¦Локализа-¦

¦ ¦ элемент ¦ значение ¦ежемесячных¦ ция по ¦

¦ ¦ ¦ ¦ издержек, ¦ видам ¦

¦ ¦ ¦ ¦ долл. ¦ операций¦

+------------------+----------------+-------------+-----------+---------+

¦Межбанковские ¦ Количество ¦1000 операций¦ ¦ Эмиссия ¦

¦комиссии ¦ операций по ¦ в месяц, 3 ¦ 3000 ¦ ¦

¦эмиссионные ¦выдаче наличных ¦ долл. за ¦ ¦ ¦

¦ ¦ ¦ операцию ¦ ¦ ¦

+------------------+----------------+-------------+-----------+ ¦

¦Стоимость пластика¦ Количество ¦ 1000 карт, ¦ ¦ ¦

¦и PIN-конвертов ¦выпускаемых карт¦2,5 долл. за ¦ 2500 ¦ ¦

¦ ¦ ¦ карту ¦ ¦ ¦

+------------------+----------------+-------------+-----------+---------+

¦Стоимость банкнот¦ ¦ Оборот - 3 ¦ ¦Эквайринг¦

¦(против ¦Оборот по выдаче¦ млн. долл., ¦ 7500 ¦ ¦

¦безналичных) ¦наличных, долл. ¦ ставка - ¦ ¦ ¦

¦ ¦ ¦ 0,25% ¦ ¦ ¦

+------------------+----------------+-------------+-----------+ ¦

¦Стоимость слипов,¦ Количество ¦ 7000, ¦ ¦ ¦

¦чековых лент ¦ торговых ¦ стоимость ¦ ¦ ¦

¦ ¦ операций и ¦ слипа, чека ¦ 280 ¦ ¦

¦ ¦ операций по ¦ -0,04 долл. ¦ ¦ ¦

¦ ¦выдаче наличных ¦ ¦ ¦ ¦

+------------------+----------------+-------------+-----------+---------+

¦Стоимость передачи¦ Объем ¦ 100 000 KB, ¦ ¦Эквайринг¦

¦данных ¦ передаваемых ¦0,04 долл. за¦ 4000 ¦и эмиссия¦

¦(тарификация по¦ данных, KB ¦ KB ¦ ¦ поровну ¦

¦размеру траффика) ¦ ¦ ¦ ¦ ¦

+------------------+----------------+-------------+-----------+---------+

¦Итого по эмиссии ¦ 7500 ¦

+-----------------------------------+-----------------------------------+

¦Итого по эквайрингу ¦ 9780 ¦

L-----------------------------------+------------------------------------

Таблица 21

Затраты по видам операций

---------------------------------------------T-------------T------------

¦ Наименование затрат ¦ Эмиссия ¦ Эквайринг ¦

+--------------------------------------------+-------------+------------+

¦Затраты на отдел голосовой авторизации ¦ 4 837,54 ¦ 9 675,08 ¦

+--------------------------------------------+-------------+------------+

¦Затраты на отдел эквайринга ¦ - ¦ 18 956,32 ¦

+--------------------------------------------+-------------+------------+

¦Затраты на отдел клиентского сервиса ¦ 11 045,43 ¦ - ¦

+--------------------------------------------+-------------+------------+

¦Затраты на операционный отдел ¦ 16 198,08 ¦ - ¦

+--------------------------------------------+-------------+------------+

¦Производственное оборудование и программное¦ 1 891,15 ¦ 6722,93 ¦

¦обеспечение ¦ ¦ ¦

+--------------------------------------------+-------------+------------+

¦Переменные издержки ¦ 7 500 ¦ 9 780 ¦

+--------------------------------------------+-------------+------------+

¦Итого ¦ 41 472,2 ¦ 45 134,33 ¦

L--------------------------------------------+-------------+-------------

Полученные данные отражают в том числе и два очень важных фундаментальных момента.

1. Косвенные издержки на ведение операций намного превышают прямые. Хотя это и общеэкономическая закономерность, но именно в этой сфере находятся возможности по сокращению издержек. Не вдаваясь в подробности, можно порекомендовать два направления для сокращения (точнее, предотвращения) издержек. Во-первых, осмотрительно принимать решения при приобретении дорогостоящего программного обеспечения. Во-вторых, взвешенно формировать штат подразделения, по возможности действуя по принципу: один квалифицированный и дорогой сотрудник лучше нескольких посредственных и дешевых.

2. Стоимость ведения эквайринговых операций дороже, чем эмиссионных. Если взять относительное значение, т.е. разделить абсолютные данные на количество операций, то указанная закономерность будет еще очевиднее. Интерпретируя эту информацию, можно сказать, что эквайринг - менее рентабельный бизнес. Здесь же отметим, что эквайринг также более инвестиционно-емкий бизнес, а инвестиционный порог вхождения на рынок очень высок.