6.1. Показатели расходов по обычным видам деятельности, себестоимости продаж и расходов периода

На предприятиях учитываются, планируются и анализируются такие основные показатели:

расходы по обычным видам деятельности (произведенные организацией) в поэлементном разрезе.

себестоимость продаж продукции в двух вариантах: а) производственная и б) полная как сумма производственной себестоимости и расходов периода (общехозяйственных и коммерческих);

затраты (себестоимость) на 1 руб. продукции в двух вариантах: производственной и полной;

калькуляция себестоимости отдельных изделий как база для установления цены с учетом спроса и предложения.

Напомним из курса бухгалтерского учета, что под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов.

Себестоимость продукции выполняет функцию учета и контроля за уровнем затрат на выпуск и реализацию продукции; служит базой для формирования цены на продукцию предприятия и определения на этой основе прибыли и рентабельности; выступает в качестве экономического обоснования любых управленческих и инвестиционных решений предприятия; отражает эффективность использования ресурсов, результаты внедрения новой техники и технологии, совершенствования системы организации и управления производством.

Рис. 6.1.

Критерии классификации затрат

Себестоимость продукции может исчисляться по экономически однородным элементам затрат и по статьям калькуляции. Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство и продажу продукции.

Группировка затрат по экономическим элементам показывает материальные и трудовые затраты предприятия без распределения их на отдельные виды продукции и другие хозяйственные нужды и используется для согласования плана по себестоимости с другими разделами планирования.

Группировка затрат по статьям расходов (статьям калькуляции) дает возможность видеть затраты по их месту и назначению, а также знать, во что обходится предприятию производство и реализация отдельных видов продукции. Это необходимо для того, чтобы определить, под влиянием каких факторов сформировался уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

В зависимости от задач управления расходами (затратами) и себестоимостью в планировании (бюджетировании), учете и анализе применяют классификации затрат по разным признакам (рис. 6.1).

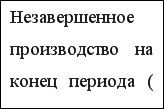

Для финансового учета используется классификация затрат по периоду списания их по отношению к продаже: здесь определяют себестоимость проданной продукции за период и расходы за полный период, которые могут не иметь связи с продажей данного периода, а содержатся в остатках незавершенного производства, в товарах, оставшихся на конец периода на складах предприятия. В управленческом учете используются все возможные критерии классификации для принятия управленческих решений, связанных с разными критериями классификации. Так для калькулирования себестоимости отдельных изделий применяют классификацию расходов на прямые и косвенные, для обоснования безубыточности продаж – на переменные и постоянные и т.д.

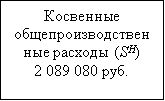

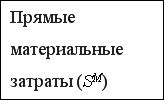

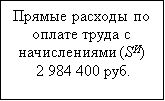

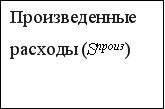

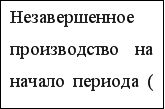

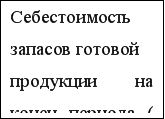

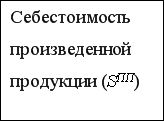

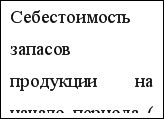

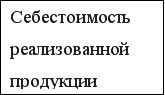

Основной показатель как в управленческом, так и в финансовом учете – себестоимость продаж, схема формирования которого предоставлена на рис.

6.2.

Рис. 6.2. Схема формирования показателя себестоимости продаж продукции.