§ 3. Пассивы акционерных коммерческих банков. — Роль собственных капиталов, депозитов, переучета и перезалога, корреспондентских счетов. — Средства казны в пассивах банков. — Иностранные капиталы в пассивах банков.

§ 3. Мы осветили основные этапы в развитии деятельности акционерных коммерческих банков. Остановимся теперь несколько подробнее на отдельных операциях этих

3. С. Каценеленбаум.

Часть II 80

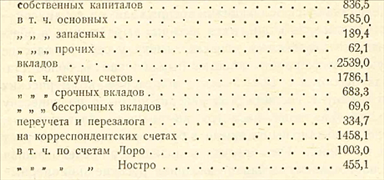

банков и посмотрим, откуда они черпали средства для своих операций и как они эти средства размещали. Мы остановимся при этом, главным образом, на последних двух периодах в развитии деятельности этих банков, то-есть на времени 1907— 1917 г.г. />Пассивы русских коммерческих банков складывались из 4-х основных групп: собственных капиталов, вкладов и текущих счетов, переучета и перезалога и сумм, принадлежавших корреспондентам. Чтобы ближе познакомиться с характером этих 4 групп пассивов, приведем данные о размерах, которых они достигали перед войной. На 1 января 1914 г. по сводному балансу акционерных коммерческих банков числилось (в мил. рубл.): •

Собственные капиталы банков, как мы видели, выросли

главным образом, в последние два периода, в 1907—1914 г.г.

и в 1914 —1917 г.г. На 1 января 1907 г. они составляли

лишь 295,9 м. р., на 1 января 1914 г. они дошли до

836,6 м. р., а на 1 января 1917 г. выросли до 993,6 м. р-

Для>!оценки этого роста собственных капиталов, в составе

кот\'6^Й&\' главную часть играли капиталы основные, надо

име\'т’ь0# Виду, что этот рост был связан с ростом вкладов

и тёкуИйЙ\'Учётов и в некоторой мере оказывался вынужден-

ньи#.\'••■’Йё.тЬ4 іР-\'тбм, что в старом законе, регулировавшем

дея¥ё!?ь1^Ж\'тШммёрческих банков, имелось ограничение по

отношению к пассивам банка. Относившаяся сюда статья

(Свод. Зак. Т. XI. Устав Кред. Разд. X, ст. 21), гласила:

„суШй^обйЗгіїсльств баіікк не! должна превышать складочный хігГє XRHjiBqsno хииигэгто с,.

и запасный капитал более, чем в пять раз".

Эта статья, введенная в 1883 г., О, заставляла банки увеличивать свои основные капиталы по мере роста вкладов и текущих счетов.Основной статьей пассивов акционерных коммерческих банков являлись вклады и текущие счета. Эта статья Лдала в распоряжение коммерческих банков к началу 1914 г. свыше 2V2 миллиардов рублей. В период 1907— 1914 г. г. приток депозитов выразился, главным образом, в форме прилива текущих счетов. На 1 января 1914 г. банки имели депозитов в виде текущих счетов па 1.786 мил. р., а в виде срочных вкладов — на 683 мил. р., т.-е. сумма текущих счетов превышала сумму срочных вкладов более чем в 21/, раза. В период войны соотношение складывалось еще более благоприятно для текущих счетов. На 1 января 1917 г. сумма текущих счетов составляла у всех акционерных коммерческих банков в совокупности — 6.069,5 мил. р., сумма срочных вкладов — 595,2 м. р., а сумма бессрочных вкладов— 82,9 мил. р. Таким образом, сумма текущих счетов к этому времени превышала сумму срочных вкладов более, чем в 10 раз. Такое преобладание текущих счетов в общем составе депозитов коммерческих банков создалось, однако, лишь в последние десятилетия. Как отмечает Е. Эпттейн, до 90-х годов прошлого столетия депозиты имели по преимуществу характер срочных вкладов, и сумма срочных

!) До 1883 г. существовало другое отношение 1:10, при чем банки, уставы которых были утверждены до этого, очевидно, сохранили за собой право принимать на себя обязательства в 10-кратном размере по отношению к своим основным и запасным капиталам. Так, например, в уставе Волжско- Камского банка, изданном в 1908 г., этот пункт гласит: „Общий итог принятых банком и его отделениями сумм во вклады и на текущий счет, переучтенных ими векселей и всяких других принятых на себя денежных обязательств не должен ни в каком случае превышать более чем в десять раз собственные капиталы банка запасный и складочный". (§ 23). В том же смысле этот пункт редактирован и в уставе Русского для Внешней Торговли банка (издания 1909 г.).

Московского Купеческого банка (издания 1908 г.) и др. С другой стороны, в уставе Северного банка, утвержденном в 1901 г., и в уставе Русского Торгово-Промышленного банка, утвержденном в 1839 г., предусмотрена пропорция 1 : 5.

вкладов превышала сумму текущих счетов ’). Это изменение в составе депозитов коммерческих банков имеет большое значение, ибо оно указывает на то, что в последнее десятилетие перед войной в России стал также наблюдаться тот процесс вытеснения банкноты со стороны депозита, о котором нам приходилось говорить в одной из предыдущих глав.

В составе статьи „переучета и перезалога", на которой значилось на 1 января 1914 г. 334,7 мил. р., часть суммы должна быть отнесена на счет взаимных лозаимствований средств одними банками у других, а другая часть представляет позаимствования коммерческих банков у Государственного банка. Размеры этого последнего позаимствования, на котором мы еще остановимся ниже, приходится определять на основании данных отчетов Государственного банка.

Четвертая большая группа пассивов охватывает, как мы видели, корреспондентские счета. По существу, корреспондентские счета должны были бы отражать, как в пассиве, так и в активе, взаимные расчеты кредитных учреждений между собой, а не прилив средств к данной кредитной системе со стороны. Однако, на самом деле, как нам уже приходилось отмечать при анализе банковских операций дело обстоит несколько иначе. Под флагом „корреспондентских" отношений банки фактически проводят отношения чисто кредитного характера.

В частности, корреспондентские счета в пассиве русских коммерческих банков по существу отражали в значительной мере задолженность русских банков иностранным „корреспондентамт.-е. иностранным банкам, и по этой статье проходили те суммы, которые иностранные банки помещали в русских банках в порядке кредита. Е. Эпштейн думает, что из общей суммы корреспондентских счетов на 1 января 1914 г., которые составляли 1.741 мил. р. по активу и 1.458 мил. руб.

по пассиву, лишь около 134/ь, т.-е. около 300 милл. руб. составляли сальдо действительных взаимных расчетов по корреспондентским операциям, остальные же V5, т.-е. около 1.200 мил. р., как по пассиву, так и по активу,]) Е. Epstein. Les banques de commerce russe. Paris. 1925, стр. 29

по существу, имели совершенно иной характер. Что касается этой суммы в 1.200 мил. р. по пассиву, то она, как говорит Эпштейн, „должна была бы скорее фигурировать среди текущих счетов до востребования. Эти суммы принадлежали в большей своей части крупным промышленным и торговым предприятиям и иностранным клиентам банка, которые либо хотели этим путем извлечь выгоду из русского денежного рынка, где процентные ставки были выше, либо хотели запастись резервными суммами в рублях для оплаты импорта русских сырых материалов"])-

Мы рассмотрели группировку пассивов акционерных коммерческих банков с формально-технической точки зрения, т.-е. с точки зрения того, как они отражались на балансах. Интересно, однако, выяснить, как группируются эти источники с народно-хозяйственной точки зрения. Подходя к вопросу с этой стороны, мы должны сказать, что, в общем и целом, коммерческие банки получали средства из трех источников, а именно: с внутреннего денежного рынка, с иностранного денежного рынка и из рессурсов казны.

К сожалению, те материалы, которыми мы располагаем, не дают пока возможности установить с достаточной точностью удельный вес каждого из этих 3 источников в общей сумме пассивов коммерческих банков. Что касается рес сурсов казны, то, как мы видели, они поступали в распоряжение коммерческих банков в порядке открытия им переучетных и перезалоговых кредитов со стороны Государственного банка. Этими кредитами коммерческие банки пользовались в значительной мере по расчетному отделу Государственного банка. Мы приводим выше данные о размере тех кредитов, которые Государственный банк проводил через всех своих посредников. На основании этих данных, а также данных балансов коммерческих банков, можно считать, что задолженность коммерческих банков Государственному банку по переучету и перезалогу к началу 1914 года составляла около 300 мил.

руб.

Наряду с этим средства казны поступали в распоряжение коммерческих банков и по другим путям. Раньше всею; казна держала в заграничных отделениях русских банков значительные суммы в виде вкладов. Суммы казны в отделениях русских банков за границей составляли на 1 января 1912 г. — 226,1 мил. р., на 1 января 1913 г. — 191,5 мил. р., а на 1 января 1914 г. — 202,6 мил. р.1).

Кроме того, казна держала в банках значительные суммы в виде железнодорожных вкладов, размеры которых к началу 1914 г. составляли 333,6 мил. руб. 2). Общая сумма средств, предоставленная казной и Государственным банком частным банкам, к началу 1914 г. определялась в 754,8 мил. р.3).

Во время войны взаимоотношения частных коммерческих банкове Государственным банком, как нам уже приходилось отмечать в первой части книги, подверглись изменениям. В первый месяц позаимствования частных банков в Государственном банке значительно усилились, что нашло отражение

на счете „переучета и перезалога". Остаток задолженности банков по этому счету, составлявший к началу 1914 г., как мы видели, 335 мил. руб., к 1 августа 1914 г. поднялся до 536 мил. руб. Затем этот остаток стал падать, и к началу 1915 г. он вновь почти вернулся к уровню начала 1914 г., опустившись до 363 мил. р. В течение 1915, 1916 и начала 1917 г. г. счет этот колебался в пределах 300—400 мил. руб., и удельный вес его, в виду общего нарастания балансов банков, стал падать. Больше того, в течение 1915—1916 г. г., как мы увидим дальше, коммерческие банки из должников казни превратились в ее кредиторов, так как они поместили крупные суммы из притекавших к ним вкладов в облигациях государственных займов и краткосрочных обязательствах казначейства. Однако, во второй половине 1917 г. частные банки вновь оказались вынужденными прибегнуть к помощи Государственного банка, главным образом, в связи с тем, что у них застрял в портфеле выпущенный Временным правительством „Заем Свободы". Задолженность акционерных коммерческих банков по переучету и перезалогу, составившая на 1 марта 1917 г.

— 329,0 мил. руб., на 1 октября 1917 г. выразилась в сумме 1.000,4 мил. руб.1).Иностранные капиталы, приливали в кассы акционерных коммерческих банков в разных формах. Раньше всего, в руках иностранных банков и иностранных капиталистов находилась значительная часть акций ряда русских коммерческих банкор. Иностранный капитал, иначе говоря, участвовал в составлении основного капитала коммерческих банков. Главная масса иностранных капиталов притекала, однако, в русские банки через иностранные банки, которые помещали в русских банках значительные суммы в форме краткосрочных ссуд под залог векселей (так наз. „пансионов1\') или в других формах. Эти суммы фигурировали на тех корреспондентских счетах, о которых мы говорили выше, и входили в состав того 1,2 милли-

!) Данные на 1 октября 1917 г. — по статье Г. Я■ Соко іьникова. „К во- іросу о национализации банков" в книге „Финансовая полит, революции", Т. 1. М. 1925, стр. 46.

ардов рублей, которые по оценке Е. Эпштейна по существу представляли собой текущие счета J).

Вопрос об участии иностранных капиталов в русском народном хозяйстве и в частности вопрос о роли иностранных средств в составе тех рессурсов, которыми оперировали русские коммерческие банки, давно служит у нас предметом внимательного изучения. По этому вопросу создалась довольно значительная литература, которая в последнее время обогатилась рядом материалов, почерпнутых из архивов бывшей „Кредитной Канцелярии" Министерства Финансов, ведавшей делами коммерческих банков135). Но, несмотря на обилие интересных фактов, которые устанавливают крупное участие иностранного капитала в русских банках и, главное, крупное влияние его на направление деятельности этих банков, мы все же не располагаем пока достаточно точными цифровыми материалами о размерах тех средств, которые иностранцы держали в русских банках. Здесь можно говорить только о приблизительных оценках. Что касается участия иностранных капиталов в образовании основных капиталов банков, то здесь можно исходить из цифры 77. В. Оля, который считает, что участие это для всех кредитных учреждений перед революцией выражалось в сумме 237,2 мил. руб., из которых около 200 мил. руб. приходится на участие в акциях коммерческих банков136). Что же касается тех капиталов которые были даны иностранными банками русским коммер- ческим банкам в форме „пансионов" и в других формах тамркосрочного кредита, то оценку их давать трудно, но мы хотели бы подчеркнуть, что размеры их не следует преувеличивать. Надо иметь в виду, что в главной своей массе они составляли лишь часть той суммы „корреспондентских" счетов, которая притекала в банковскую систему со стороны.

Выше мы видели, что общие ресурсы акционерных коммерческих банков составляли перед войной —па 1 января 1914 г. — около 5 миллиардов рублей. Как бы мы ни оценивали размеры той части ресурсов, которая приходилась на иностранные капиталы, не подлежит сомнению, что средства казны вместе с иностранными капиталами не превышали в этих ресурсах 11 /2 — 2 миллиардов рублей. Главная масса- средств, которыми оперировали в это время акционерные коммерческие банки, в 3 — 3‘/2 миллиарда рублей, представляла собою средства, полученные ими из третьего из указанных выше источников, т.-е. из ресурсов внутреннего денежного рынка.