3.1. Концепция ценообразования услуг современного коммерческого банка

Концепция ценообразования - это ориентированная на потребителя, его интересы, философия и стратегия банка, в основе которой лежит система научно обоснованных рыночных принципов, предполагающих, что достижение банком своих целей является результатом определения нужд и запросов целевых рынков и более эффективного, по сравнению с компаниями- конкурентами, удовлетворения потребителя банковских услуг /cxi/.

Говоря образно, в этой системе, которая более известна как концепция маркетинга, используется подход “снаружи вовнутрь”. Подход позволяет банкам оказывать услуги, которые требуются потребителю, сочетая удовлетворение клиентов с получением прибыли. Концепция отталкивается от четкого определения рынков банковских услуг, ориентируется на нужды потребителя, координирует весь комплекс маркетинговых усилий, направленных на удовлетворение потребителей, и создаёт условия для извлечения прибыли.

На вооружение взяты принципы, заключенные в концепции социальноэтичного маркетинга, суть которого можно выразить так: сначала банк определяет нужды, потребности и интересы целевых рынков, а затем обеспечивает клиентам высшую потребительскую ценность способами, которые поддерживают и улучшают благополучие клиента и общества /ccv, ccxxiii/.

Таким образом, в рамках реализации концепции ценообразования банку необходимо принимать решения в области маркетинга с учётом желаний потребителей, требований компании, долгосрочных интересов потребителей и долгосрочных интересов общества. Концепция нацелена на эффективное ценообразование, требующее проведения проактивной маркетинговой стратегии и предусматривает улучшение позиции банка по отношению к конкурентам, росту прибыли на вложенный капитал.

Предлагается решение важной задачи, связанной с объединением принципа управления издержками в более активный стратегический подход к ценообразованию.

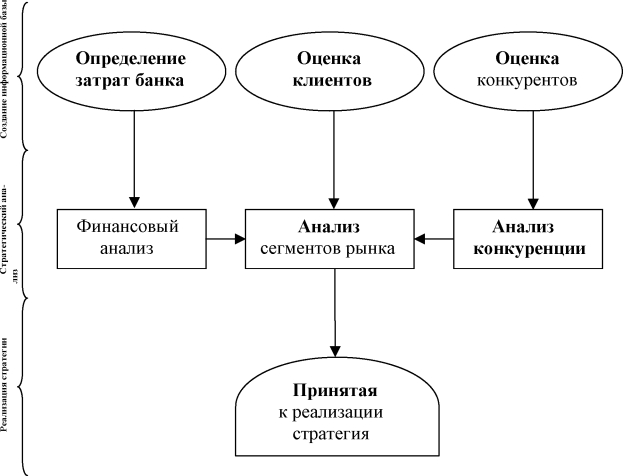

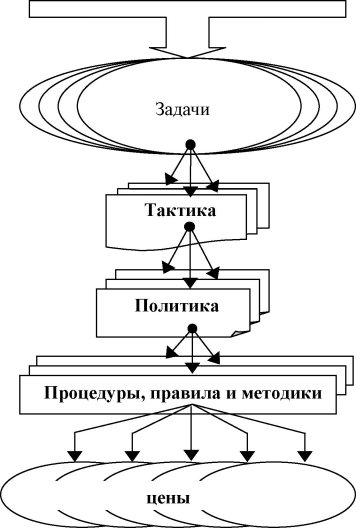

С этой целью адаптирован и может быть реально востребован макет по формированию прибыльного ценообразования /xxi, xxxviii, cl, ccxl, ccxli/ (см. рис. 3.1).

Рис. 3.1. Последовательность формирования прибыльного ценообразования

Стратегия ценообразования предусматривает предоставление клиентам больше ценностей за их же деньги. Замысел состоит в том, чтобы предложить клиенту банка услугу повышенной ценности, которая отвечает покупательским ожиданиям в шкале “качество - обслуживание - характеристики - привлекательность услуги”

Стратегическая цель обозначается так, чтобы стать банком, оказывающим услуги, основанные на низких издержках и отличительных характеристиках, которые позволят банку иметь значительное предпочтение в глазах настоящих и потенциальных потребителей банковских услуг. В особенности, если банк проводит достаточно активную политику, направленную на расширение продуктового ряда.

Чтобы стать банком, в основе конкурентного подхода которого лежит стратегия оптимальных издержек, банк ориентирует свою деятельность на оказание комплекса услуг по качеству, продуктовому ряду, основным характеристикам, по меньшей мере, равному конкурентам, но с меньшими издержками.

Реализация банком стратегии оптимальных издержек предусматривает активную защиту от конкурентных сил

- В ответ на вызов конкурентов, банк может воспользоваться преимуществом в затратах, удерживая достаточно низкую, но приемлемую для создания положительного финансового результата, цену.

- Противостоя силе потребителей услуг, банк с оптимальными издержками сохраняет уровень прибыли.

- Рычаги воздействия на банк со стороны “поставщиков” банковских ресурсов, как правило, незначительны, в особенности для банка с оптимальными издержками и имеющего запас прочности по уровню рентабельности.

- Банк, способный оптимизировать издержки, в состоянии снизить цены на свои услуги, преследуя цель, повысить входные барьеры для фирм- новичков (банки, небанки, финансовые и прочие организации) /clvii/.

В следующих таблицах обозначены основные направления стратегического ценообразования в банке (см.

табл. 3.1) и черты конкурентной стратегии оптимальных издержек (см. табл. 3.2).Таблица 3.1

| Общая характеристика направлений | Направления деятельности |

| издержки банковской деятельности | определение роли издержек в процессе ценообразования определение издержек, влияющих на ценовые решения дополнительные издержки, устранимые издержки калькулирование влияющих на ценовые решения издержек предельная прибыль, как мера соотношения между рентабельностью и объемами реализации услуг |

| финансовый анализ | исключение противоречий между финансовыми решениями и внешними рыночными условиями анализ безубыточности услуг воздействие на прибыль проактивного и реагирующего ценообразования оценка потенциальных финансовых результатов в условиях динамики постоянных издержек анализ поведения кривой безубыточности оценка потенциала покрытия издержек |

| влияние цены на решение клиента | отношение к экономической стоимости услуг оценка факторов ценовой чувствительности:

управленческий анализ ценовой чувствительности и эластичности методики измерения ценовой чувствительности

|

| ценообразование конкурентных услуг, планирование прибыли | управление конкуренцией соответствие ценовой политики планам банка управление информацией: сбор, оценка, поддержка поиск конкурентного преимущества |

| особенности ценообразования, основанного на жизненном цикле услуги | оценка состояния услуги в течение жизненного цикла ценообразование на новую услугу ценообразование на стадии роста ценообразование на стадии зрелости ценообразование на стадии спада |

| переговоры с потребителями | альтернатива: “договорные цены - искусственные цены” стратегия ведения переговоров |

| подходы к рыночному сегментированию | сегментация по идентификации клиента сегментация по месту оказания услуг сегментация по времени оказания услуг сегментация по размеру операций сегментация по составу услуг |

Продолжение таблицы 3.1

| маркетинговый подход | продуктовый ряд банковских услуг определение способа продвижения услуг выбор каналов распределения услуг |

| состояние и учёт конкурентных преимуществ | создание условий для выгодного ценообразования конкурентные преимущества в издержках: внутренние и внешние издержки конкурентные преимущества конкретных услуг |

| моделирование поведения потребителей услуг | восприятие ценовых решений оценка относительных цен влияние представления на восприятие цены восприятие вероятностного качества услуги |

Таблица 3.2

| Характеристика стратегии | Черты стратегии |

| стратегическая цель | понимающий ценности покупатель |

| основа конкурентных преимуществ | предоставление покупателям большей ценности за их же деньги |

| ассортиментный набор | характеристики услуг - от хороших до превосходных, от присущих ему качеств до особых |

| реализация услуг | внедрение особых качеств и характеристик при низких издержках |

| маркетинг | предложение услуг, аналогичных услугам конкурентов, но по более низким ценам |

| поддержка стратегии | индивидуальное управление снижением издержек и повышением качества услуги одновременно |

Основные черты конкурентной стратегии оптимальных издержек

Концепция формируется с учетом влияния внешних и внутренних факторов.

К внешним факторам относятся следующие факторы:- экономические;

- социальные;

- правовые;

- рынки привлечения ресурсов;

- рынки размещения ресурсов;

- рынки оказания нетрадиционных услуг.

Экономические факторы. Концепция сформирована и предлагается к реализации в период проведения в стране взвешенной денежно-кредитной по-

литики со стороны Банка России, усиления роли коммерческих банков и других финансовых институтов в реализации неинфляционного экономического роста.

Рост денежных доходов населения, опережающий темпы инфляции, и сохранение их доли, расходуемой на покупку иностранной валюты, создали благоприятные условия для ускорения темпов прироста вкладов населения в банках. В структуре расходов населения возрастает доля средств, используемых на увеличение вкладов в банках и покупку ценных бумаг.

Значительная доля прироста вкладов населения в банках - это средства граждан, получающих пенсии. Рост пенсионных вкладов обусловлен увеличением пенсионных выплат со стороны государства, а также динамикой процентных ставок по депозитам физических лиц в банках.

Особенность современного рынка депозитов физических лиц - более высокие темпы прироста совокупного объема вкладов в коммерческих банках в сравнении с аналогичным показателем в Сбербанке России, где до последнего времени было сосредоточено более 80% общего объема вкладов населения. Эта тенденция свидетельствует о наметившихся признаках постепенного восстановления доверия населения к банковской системе /xxxii/.

Результаты, достигнутые Россией в 1999-2000 гг., позволяют оптимистически оценивать перспективы развития экономики, отдельных её секторов. Впервые за годы реформ заметно вырос ВВП, компенсирован спад промышленного производства в 1998 г. Наиболее значимые результаты по росту производства, инвестиций в основной капитал достигнуты в отраслях, ориентированных на экспорт и импорт: цветная металлургия, химическая и нефтехимическая промышленность, легкая и пищевая отрасли.

Высокий уровень мировых цен на основные экспортируемые Россией товары, на протяжении всего 2000 г. обеспечили компаниям-экспортерам значительный уровень экспортной выручки.Рост производства товаров и услуг, высокая инвестиционная активность, увеличение реальных доходов населения, действие позитивных тенденций во внешнеэкономической среде, оздоровление бюджетной ситуации, спокойное развитие внутреннего финансового рынка явились важнейшей характеристикой складывающейся ситуации в российской экономике.

В 2000 г. вследствие роста ВВП снижения темпов инфляции и роста занятости, предпринятых на уровне государства мер по поддержанию доходов населения, сокращения задолженности по выплате заработной плате произошел перелом негативных тенденций по сокращению реальных доходов населения.

Позитивные тенденции в бюджетной сфере проявились в росте налоговых поступлений и, как результат, превышении доходов бюджета над расходами. По сравнению с 1999 г. в 2000 г. сумма валовых сбережений увеличилась на семь процентных пунктов и составила около трети от ВВП. На один процентный пункт выросли внутренние инвестиции.

Социальные факторы. Слабость социальной базы проводимых в стране реформ, отсутствие надежных социальных механизмов экономических преобразований даёт повод переориентировать кредитные организации на решение этих проблем. Выделив из банковской отрасли группу специализированных банков, можно решить задачу аккумулирования даже мелких сбережений, мобилизовав их на решение социально-экономических нужд, в частности, на целевое кредитование социальных потребностей: жилищное строительство, получение высшего образования, медицинского обслуживания.

Потребность в доступном и дешевом кредите для населения и малого предпринимательства по-прежнему сохраняет стою актуальность. Низкий уровень платежеспособности населения требует от социально-ориентированных банков постоянного поиска новых методов банковского обслуживания по низким ценам. Таким образом, реализация планов банковского обслуживания, развитие малого предпринимательства, рост экономической активности населения отвечает потребностям и нуждам клиентов и должны составлять приоритет банковской деятельности.

Правовые факторы. Существующая законодательная база не в полной мере отвечает потребностям современной банковской системы страны. Неразвитость и отставание законодательства, слабость системы контроля и обеспечения исполнения действующих законов является серьезным фактором, сдерживающим интенсивное развитие банковской отрасли. Отмечается высокий правовой риск, оказывающий значительное влияние на всю деятельность коммерческих банков.

Тормозит развитие банковского предпринимательства отставание налогового законодательства и правовой вакуум по ряду вопросов налоговой практики. В результате коммерческие банки вынуждены уплачивать налоги даже с операций, приносящих убыток, нести дополнительные издержки по инвестициям. Нередко законодательные акты органов местного самоуправления, субъектов Федерации в течение продолжительного времени находятся в противоречии с законодательством страны.

Процессы ведомственного законотворчества на федеральном и региональном уровне не стимулируют развитие новых и совершенствование наиболее эффективных банковских технологий /lxi, cxxxvi/. Установленные критерии риска по ссудам не всегда объективны, в ряде случаев сдерживают инвестиционную инициативу банков. Не отработан ряд вопросов, касающихся обращения векселей и других корпоративных ценных бумаг.

Для банков стало обычным, в соответствии с требованиями нормативных документов выполнять несвойственные функции, содержать дополнительные штаты и нести затраты для формирования дублирующей отчетности.

Рынки привлечения ресурсов. Возможности увеличения банками собственной ресурсной базы по-прежнему остаются достаточно высокими. Анализ показывает, что в структуре сбережений граждан доля банковских сбережений не превышает 20-30%. Несмотря на то, что подорванное системным кризисом 1998 г. доверие к банковской системе постепенно восстанавливается, темпы прироста сбережений населения в банках уступают темпам прироста их свободных денежных средств. Очевидно, что политическая и экономическая стабильность в стране будут способствовать реализации потенциальных возможностей частных инвесторов.

Высоко оценивается потенциал коммерческих банков на рынках привлечения средств юридических лиц. Этому, помимо стабилизации банковской системы, способствует обозначенный в последние годы рост объемов промышленного производства, благоприятная внешнеэкономическая конъюнктура, рост внутреннего спроса на продукцию отечественных производителей, поддержка экономического роста мерами денежно-кредитной политики.

Состояние международных рынков капитала в сочетании с кредитным рейтингом российских банков позволяют рассчитывать на возможность привлечения за рубежом значительных объемов долгосрочных ресурсов /ccxxxviii/.

Рынки размещения ресурсов. Активность основных российских рынков финансовых инструментов, включая денежный рынок, по-прежнему остается невысокой. Вместе с тем ряд отраслей, особенно тех, где намечен устойчивый промышленный рост, проявляют заинтересованность в привлечении заёмного банковского капитала как на краткосрочной, так и долгосрочной основе.

В последнее время спрос реального сектора экономики на банковский капитал заметно вырос. В отдельных секторах экономики, таких как нефтедобыча, газодобыча, золотодобыча, нефтепереработка, цветная, пищевая, легкая промышленность накоплен значительный дефицит инвестиционного капитала /xi/. Вместе с тем уровень кредитной дисциплины по-прежнему остается низким, а кредитные риски, напротив - высокие. Потребности предприятий в дополнительных ресурсах не всегда подкрепляются реальной возможностью заёмщика предоставить соответствующее обеспечение и гарантии возврата.

Сегодня коммерческие банки испытывают основательные трудности при выборе финансовых инструментов, удовлетворяющих требованиям максимальной ликвидности и высокой доходности. Зарубежный рынок с трудом может рассматриваться как рынок обращения финансовых инструментов, привлекающих внимание российских банков. Одна из причин тому - сравнительно высокий уровень инфляции в России, превышающий доходы по зарубежным активам. В условиях сложившейся конъюнктуры рынков краткосрочного кредитования формирование портфеля высоколиквидных активов возможно на основе нахождения баланса вложений в низкорисковые кредитные продукты, государственные и корпоративные ценные бумаги, драгоценные металлы.

Рынки оказания услуг. Развитие банковской отрасли сопровождается, во- первых, абсолютным снижением числа кредитных организаций, во-вторых, возрастающим спросом субъектов хозяйствования на разнообразные банковские продукты и услуги.

Современные коммерческие банки, используя уникальную ситуацию, сложившуюся на рынке, могут значительно расширить спектр услуг, повысить качество обслуживания и на этой основе преодолеть стереотипы общества в отношении банков и их возможностей оказывать нетрадиционные услуги по ценам намного ниже, чем у конкурентов-небанков.

К внутренним факторам относятся:

- привлечение кредитных ресурсов;

- размещение кредитных ресурсов;

- оказание нетрадиционных банковских услуг;

- банковские технологии;

- банковский маркетинг.

Привлечение кредитных ресурсов. Финансовый кризис 1998 г. способствовал некоторому изменению структуры ресурсов коммерческих банков. Заметно снижена инвалютная составляющая ресурсной базы, чему в немалой степени способствовала потеря доверия к российской банковской системе со стороны банков-контрагентов и зарубежных правительств. Меньшая роль в ресурсах теперь отведена заёмным средствам оптового рынка, в первую очередь, ресурсам межбанковского рынка, который частично восстановлен лишь в части краткосрочного кредитования. Вместе с тем, в пассивах банков возросла доля средств юридических лиц, привлеченных до востребования на расчётных, текущих, транзитных счетах, что положительно сказалось на цене привлеченных ресурсов, снизив её. В течение короткого времени были восстановлены объемы привлечения депозитов физических лиц в национальной валюте. При этом доля долгосрочных депозитов значительно сокращена.

Высокие темпы расширения клиентской базы за счет юридических лиц вместе с ростом краткосрочных вкладов населения не только обеспечили снижение себестоимости привлеченных ресурсов, но и привели к сокращению средних сроков их хранения. Таким образом, дисбаланс структуры активов и пассивов по срокам размещения и привлечения не только не был ликвидирован, но и усилился.

Размещение кредитных ресурсов. Несмотря на то, что положительные тенденции в экономике страны создали более благоприятный климат для взаимоотношений между реальным и финансовым секторами экономики, сказывается ограниченность номенклатуры финансовых инструментов. Сегодня суммарный банковский портфель активов можно оценить как недостаточно диверсифицированный набор инструментов с высокими ценами и риском.

Характерной особенностью последнего времени стало значительное снижение в структуре размещения доли государственных бумаг, ссуд в инвалюте, межбанковских кредитов и депозитов. Недостаток активов, формирующих процентные доходы, частично компенсируют краткосрочные кредиты, темп прироста которых до сих пор не знал аналогов. Для крупных банков, имеющих значительный ресурсный потенциал, существенным и стабильным источником доходов стало кредитование на долгосрочной основе предприятий привлекательных отраслей экономики.

Оказание нетрадиционных банковских услуг. Анализ соотношения спроса и предложения на рынке розничных банковских услуг показывает, что банки не в полной мере используют возможности предоставленные рынком. Отмечается отсутствие стратегии работы с определёнными группами клиентов, разрозненность представляемых услуг. Сказывается недостаточность гибкости в тарифной политике банков. Слабость маркетинговых подходов к ценовой политике не позволяет использовать имеющиеся возможности индивидуальной работы с клиентами.

Банковские технологии. Российские банки имеют относительно высокую техническую оснащенность для реализации текущих задач отрасли и конкретной организации. Говоря о банковских технологиях, следует признать, что их уровень заметно отстает от современных технологий зарубежных кредитных организаций, не соответствует возрастающим потребностям клиентов.

Неоднородность развития телекоммуникационной структуры в системе связи регионов затрудняет проведение межбанковских расчётов, требует капитальных затрат на их перевооружение и модернизацию.

Банковский маркетинг. На общем фоне усилий, предпринимаемых предприятиями и организациями других отраслей экономики по продвижению на рынки товаров и услуг, позиции банков в этом направлении слабы и не убедительны. Имея уникальные технические, финансовые, нередко географические и другие возможности по развитию и внедрению новых банковских продуктов и услуг, кредитные организации реализуют их медленно и неэффективно. Отсутствует системный подход к изучению проблем и потребностей клиентов, нет апробированных программ тиражирования наиболее удачных банковских продуктов.

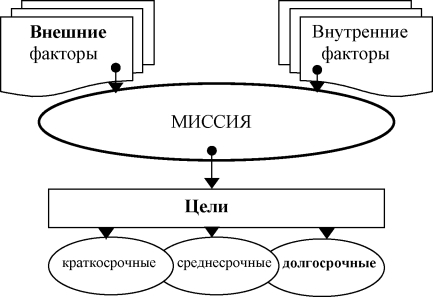

Представляется возможным определить следующие основные положения модели рыночного ценообразования:

- Модель представлена в виде непрерывной цепи различных факторов, способствующих определению цены услуг, положительно влияющих на процесс реализации и формирования прибыли банка.

- Ключевым моментом модели является миссия банка, представляющая собой основную общую цель в виде четко выраженной причины его существования. Миссия вырабатывается с учётом следующих пяти факторов (cxi):

- история фирмы, в процессе которой вырабатывалась её философия, профиль и стиль деятельности, место на рынке и так далее;

- существующий стиль поведения и способ действия собственников и управленческого персонала;

- состояние среды обитания организации;

- ресурсы, которые она может привести в действие для достижения своих целей;

- отличительные особенности, которыми обладает организация.

Миссия социально - ориентированного банка предполагает развитие собственного бизнеса на основе и в сочетании с заботой о людях, будущем своих клиентов, освоение новых областей в сфере развития банковских услуг.

- Определение конкретных целей помогает перейти от общей трактовки миссии к отдельным планам работы и способствует выработке направлений деятельности и прогресса банка. Общие цели формируются и устанавливаются на основе миссии и должны обладать рядом характеристик:

- конкретность;

- измеримость;

- ориентация во времени;

- достижимость.

- Предусматривается, что цели банка могут быть финансовые, определяющие отношение к источникам ресурсов и стратегические, направленные на укрепление конкурентных позиций на рынке.

- Реализация целей предполагает решение ряда конкретных задач, представляющих собой количественно измеряемые рубежи. Задачи касаются различных сфер деятельности банка:

- формирование ресурсной базы;

- размещение ресурсов в активы;

- привлечение клиентов на обслуживание;

- управление затратами;

- ценообразование банковских услуг.

- Разработка концепции предполагает, что приемлемыми будут лишь те задачи, которые могут быть реально решены в условиях сложившейся ситуации на рынке.

- Осуществление планов конкурентного ценообразования опирается на возможности краткосрочных стратегий - набор конкретных практических мер по управлению ценами на банковские услуги. Краткосрочная стратегия или тактика ценообразования должна согласовываться с общими долгосрочными планами и является основным компонентом формального планирования.

- Дополнительными ориентирами стратегий, как долгосрочных, так и краткосрочных является политика, представляющая собой общее руководство в достижении целей ценообразования. Необходимость встраивания политики в общую концепцию ценообразования продиктована стремлением банка исключить дезорганизацию и неправильное толкование стратегических планов.

- Важным условием концепции является наличие разработанной процедуры ценообразования, которая описывает действия, необходимые для реализации в конкретной ситуации.

- Реализация конкретного, ограниченного вопроса обеспечивается посредством разработанных и внедренных правил и методик. Правила точно определяют, что необходимо сделать в узкой единичной ситуации общего процесса ценообразования.

- Правила, методика и процедуры способствуют достижению целей банка, в том числе /cxxvii/:

- указывают работникам направление действий, которое по опыту с высокой степенью вероятности должно быть успешным и способствовать достижению целей;

- повышают эффективность путём исключения ненужных повторов процесса, приводящего к удовлетворительному решению;

- дают возможность руководителям точно предвидеть, что будут делать подчиненные в конкретной ситуации;

- позволяют проводить точные сравнения с прошлыми результатами.

Основными направлениями деятельности банка в области ценообразования являются:

- управление кредитно-депозитными операциями;

- организация совершенствования нетрадиционных банковских услуг, оказываемых населению и юридическим лицам.

Для обеих групп характерны традиционные подходы, сложившиеся годами стереотипы, в основе которых - цепь банковских событий:

формирование клиентской базы —покупка ресурсов по наименьшим ценам продажа ресурсов по наибольшим ценам получение и использо

вание прибыли.

В рамках реализации проблемы управления кредитно-депозитными операциями важнейшим направлением следует считать формирование ресурсной базы на условиях взаимной выгоды как для банка, так и для клиента. Данное направление деятельности характеризуется тем, что банк определяет пути снижения себестоимости, управляя собственными и привлеченными ресурсами.

Увеличение капитальной базы банка предполагается как за счет роста эффективности деятельности, так и за счет привлечения новых акционеров. Банк будет стремиться к привлечению к участию в капитале большого числа физических и юридических лиц, резидентов и нерезидентов, инвесторов и остальных участников фондового рынка, проводящих краткосрочные операции с акциями банка.

Для банка важно видеть в числе своих акционеров не только стратегических партнеров - крупные предприятия, но и представителей среднего и мелкого бизнеса - будущий костяк российской экономики.

Банк намерен проводить активную политику, добиваясь реализации принципа равенства, соблюдения интересов всех акционеров. Предполагается, что высокоэффективная деятельность банка обеспечит значительный рост рыночной цены и привлекательности собственных акций, повысит значимость банка в отрасли, обеспечит стабильную дивидендную политику, листинг на крупнейших торговых площадках.

Реализация задач по снижению стоимости услуг предполагает значительный рост непроцентных доходов, снижение удельного веса непроцентных расходов. В рамках этих установок банк намерен повышать уровень капитализации до 20%. При этом будут не только сохранены, но и улучшены позиции

банка по риску вложений, стабильности финансового результата.

Снижение относительного уровня процентной маржи планируется как зависимый процесс от состояния и динамики непроцентных доходов. Банк рассматривает рост собственного капитала как необходимое условие для соответствия растущим потребностям российских предприятий в получении недорогих кредитных ресурсов.

Активный рост объемов привлечения средств юридических лиц на расчётные, текущие, депозитные счета, увеличение доли участия корпоративных клиентов в формировании банковского капитала - одна из ключевых задач банка, направленная на снижение себестоимости и расширение объемов нетрадиционных услуг.

Партнерами в этом банк рассматривает предприятия и организации различных форм собственности и направлений бизнеса. Во взаимоотношениях с бюджетными организациями, бюджетами различных уровней банк придерживается позиции предоставления полного и качественного набора банковских услуг по минимальным ценам.

Долгосрочность партнерских отношений банка и клиентов, комплексность предоставляемых услуг будут способствовать уменьшению неопреде- лённости перспектив ресурсной базы, позволят сократить риск колебаний остатков на счетах корпоративных клиентов.

В рамках роста клиентской и ресурсной базы долговым обязательствам банка отводится особая роль. Эмиссия ценных бумаг с целью расширения клиентской базы, ускорения расчётов, снижения цены привлекаемых ресурсов рассматривается как перспективное направление в деятельности банка.

Предусматривается расширить номенклатуру инструментов привлечения ресурсов и более активно пропагандировать ценные бумаги средних сроков обращения, таких как сберегательные сертификаты, депозитные сертификаты для физических и юридических лиц. Планируется выпуск собственных облигаций, ориентированных на различные группы клиентов.

Особое внимание планируется уделить разработке и реализации вексельной программы, которая позволит, кроме всего прочего, повысить имидж банка, привлекательность и ликвидность используемых им инструментов.

Средства физических лиц, как банковский ресурс, имеют особенную ценность. Рынок привлечения ресурсов физических лиц банк рассматривает как возможность значительного укрепления ресурсной базы с точки зрения срочности пассивов. На фоне снижения инфляции, создания правовой основы по защите банковских депозитов привлекательность и преимущество банковских вкладов перед другими инструментами сохранения и увеличения частного капитала приобретает реальные очертания.

В области размещения средств приоритетными направлениями банк считает

- кредитование физических лиц;

- кредитование юридических лиц;

- инвестиции в ценные бумаги.

Рост платежеспособного спроса населения стимулирует планы банка по активному формированию кредитного портфеля. Перспективным направлением взаимоотношений банка с российскими домохозяйствами являются проекты кредитования, связанные с приобретением имущества, товаров бытового назначения, на цели получения образовательных, медицинских и прочих услуг. В соответствии с позицией банка, занимающего нишу социальноориентированного банка, кредитование населения рассматривается не только как источник формирования процентных доходов, но и как возможность освоения перспективного сегмента банковских услуг.

Экономический подъем в стране вызвал к росту активности на кредитном рынке предприятий реального сектора экономики. Оздоровление инвестиционного климата, восстановление платежеспособного спроса позволяет расширить спектр и объемы операций на рынке кредитования юридических лиц. Краткосрочное кредитование корпоративных клиентов будет ориентировано на удовлетворение потребностей клиентов в оборотных средствах, привлеченных на условиях платы за пользование по ценам ниже рыночных.

Ценовая политика в области кредитования юридических лиц направлена на удержание процентных ставок по выдаваемым ссудам на уровне ниже цен конкурентов. Позиция сохранения низких цен на одну из ключевых услуг банка объясняется сбалансированным повышением эффективности при выполнении других операций, в первую очередь, от оказания нетрадиционных банковских услуг.

Кроме этого, банк предусматривает освоение комплекса новых для себя некредитных инструментов, не требующих значительного финансового отвлечения, а, следовательно, и имеющих низкую себестоимость. Среди них: форфейтинг, документарные и гарантийные операции банка.

Программа деятельности банка на рынке ценных бумаг предусматривает расширение объемов операций по двум направлениям:

- торговый портфель;

- инвестиционный портфель.

Торговый портфель создаётся и расширяется как эффективный инструмент снижения общих затрат на поддержание краткосрочной ликвидности и в состоянии заменить привлекаемые с этой целью более дорогостоящие кредиты с межбанковского рынка, депозиты юридических лиц, либо средства, привлеченные под простые банковские векселя.

Инвестиционный портфель призван обеспечить эффективные вложения долгосрочных банковских пассивов. Работа банка на фондовом рынке предполагает инвестиции в

- государственные ценные бумаги;

- ценные бумаги субъектов Российской Федерации;

- ценные бумаги органов местного самоуправления;

- корпоративные ценные бумаги.

Инвестиционный портфель является значительным источником доходов банка, обеспечивает необходимый уровень рентабельности вложений и способствует снижению цен банковских услуг на других, в первую очередь розничных рынках.

Приоритетом в работе банка на рынке нетрадиционных услуг будет расширение спектра услуг на основе снижения себестоимости, тарифов по их предоставлению, полного удовлетворения потребностей клиентов банка.

Банк определяет следующие задачи в рамках развития услуг:

- увеличение доли рынка в области обслуживания наличного и безналичного денежных потоков населения;

- рост доли банка на рынке платежей юридических лиц;

- обеспечение качественного обслуживания денежных потоков бюджетных организаций

Реализации задач роста доли рынка по обслуживанию денежных потоков хозяйствующих субъектов и домохозяйств способствует качественное расчётно-кассовое обслуживание. Успешное развитие данной услуги, основанное на ценовом преимуществе, качестве услуг, широком продуктовом ряде, обеспечивает лидирующие позиции банка в этом секторе рынка, создёт благоприятную основу для дальнейшего снижения тарифов. С целью укрупнения объемов проводимых платежей, реализации основных позиций политики, направленной на снижение цен, банк намерен развивать обслуживание платежей населения в пользу различных предприятий, активно поддерживать рост объемов безналичных поступлений.

Прибыль коммерческого банка не является самоцелью. Положительные и устойчивые в перспективе финансовые результаты рассматриваются как основа успешного функционирования банка, в связи с чем, этому направлению уделяется повышенное внимание. Величина прибыли отражает взаимный интерес банка, потребителя банковских услуг и общества.

Важным итогом реализации поставленных стратегических задач по развитию услуг и внедрению комплексного подхода к обслуживанию клиентов станет ускорение темпов роста доли непроцентных доходов в структуре общих доходов банка. В отношении процентной маржи банк будет проводить политику сдержанного роста. Относительные показатели процентной маржи планируются к снижению.

Управление издержками - логическое продолжение процесса принятия решений по ценам, которое основано на установке расширения собственной доли рынка за счет приемлемых цен на качественные услуги. Схема управления оптимизацией издержек дана ниже (см. рис. 3.2).

Ключевые направления стратегического ценообразования в коммерческом банке

gt;4

О.

О

Н

Ы

Я

-Є

О)

S

2

2

к

S

ч

оа

и

й)

Он

| Матер | gt; иальные |

| Фина | нсовые |

| Я | 9 |

л

и

о.

Планирование услуг

Банковские технологии Организация деятельности Мотивация коллектива Контроль деятельности

\\Г"7

Результаты

БАНК

Рис. 3.2. Управление, направленное на оптимизацию издержек и снижение цен

Решения по ценам, исходящие лишь из финансовых соображений, слабы и поэтому переориентированы в иные стратегии. Выбор ценовой стратегии основан на удобствах и предпочтениях потребителей банковских услуг, а установленные цены - элемент стратегии, имеющий ключевое значение для её ус-

пеха. Социальная ориентация банка, предопределяющая его ценовую политику, развитие рыночных подходов, обуславливает иную, отличную от привычной, процедуру формирования цен (см. рис. 3.3).

Стратегия

Позиционирование

сссссссссо

Анализ издержек

Анализ конкуренции

Принятие решения об уровне цен

Рис. 3.3. Маркетинговое принятие решения по ценам

Рис. 3.4. Модель рыночного ценообразования

Модель банковского ценообразования в условиях рынка может быть представлена в следующем виде (см. рис. 3.4):

Еще по теме 3.1. Концепция ценообразования услуг современного коммерческого банка:

- Стратегия банка как основа моделирования системы ценообразования банковских услуг

- 40 Операции и услуги коммерческого банка

- Финансовые услуги коммерческого банка (факторинг, лизинг, траст).

- Банковская услуга как объект ценообразования в кредитных организациях

- Общая характеристика факторов ценообразования на рынке банковских услуг

- Пассивные операции коммерческого банка и их значение для функционирования коммерческого банка. Виды пассивных операций и их характеристика

- Необходимость и специфика ценообразования в коммерческих банках

- Анализ влияния внешних факторов на ценообразование в коммерческих банках

- 2. Ценообразование на промышленную продукцию и услуги

- Вопрос 42 Принципы работы коммерческого банка. Активные и пассивные операции банка.

- Охарактеризовать концепцию маркетинга в сфере услуг и некоммерческих организаций.

- 14. Механизм ценообразования в современной рыночной экономике.

- Сущность и система ценообразования в коммерческом банке

- Агрегирование структуры баланса коммерческого банка ДЛЯ ОЦЕНКИ чистого денежного дохода от операционной ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА