Стратегия банка как основа моделирования системы ценообразования банковских услуг

В ходе данного исследования определено, что ценообразующие факторы обеспечивают формирование цен и способствуют их изменению в зависимости от ряда обстоятельств, носящих политический, демографический, экономический, региональный и тому подобное, характер.

Нередко даже доступные количественные параметры факторов остаются вне зоны внимания финансистов и, следовательно, не учитываются в ходе образования цен. Особенно, если речь идет о факторах “второго эшелона”, оказывающих менее значимое влияние на конечную цену услуги. В данном разделе предлагается к рассмотрению подход к учёту в цене одного из внутренних факторов - стратегии банка.В условиях современной российской экономики этот фактор слабо задействован и не обладает теми неоспоримыми преимуществами, которые отличает, к примеру, уровень затрат банка или состояние денежной сферы страны. Тем не менее, и это также отмечалось в ходе исследования, банковские стратегии относятся к тем перспективным инструментам управления банковскими структурами, влияние которых постоянно возрастает. Осознание высшим управленческим звеном кредитной организации необходимости принципиальных изменений способствует переходу из одной стратегической области бизнеса в другую.

Для современных коммерческих банков, “воспитанных” на высоких процентных доходах кредитного рынка, стало большой проблемой удерживать на должном уровне рентабельность ссудных операций. Потери от снижения общих процентных доходов вынуждают банки к поиску иных источников получения прибыли. Во многих случаях к выводу о необходимости диверсификации портфельной стратегии банки приходят после длительных попыток стабилизировать уменьшающиеся прибыли методом оперативного управления ресурсами. Этот подход не всегда оказывается эффективным. Нередко требуются более радикальные меры, такие как изменение бизнес-портфеля /xvi/.

Причинами диверсификации, как правило, является общее насыщение рынка, снижение спроса на отдельные банковские услуги.

Обычные симптомы этого - уменьшение нормы возврата понесённых банком затрат и низкий уровень отдачи от инвестиций. Чтобы оставаться рентабельным в долгосрочной перспективе, банку необходимо постоянно обновляться, привлекать новые ресурсы, пользуясь различными источниками, разрабатывать новые услуги, проникать на новые рынки.Грамотная и достаточно активная политика кредитных организаций на рынке ссудных капиталов обеспечивает формирование стабильной процентной маржи. Российская практика такова, что преимущественный рост процентных доходов над непроцентными доходами, равно как и формирование большей части банковской прибыли за счет ссудных и аналогичных им операций являются одним из принципов деятельности. Вместе с тем “увлечение” ссудными операциями помимо высоких рисков, их сопровождающих, таит в себе еще одну опасность - искусственное торможение процессов, развивающих операции, которые призваны формировать непроцентные доходы. Как правило, непроцентные доходы создаются в области розничных услуг банка, к примеру, при оказании нетрадиционных банковских услуг физическим и юридическим лицам. Развитие этого направления с полным основанием можно рассматривать как возможность в иной стратегической области ведения бизнеса достичь своих целей, например, получения прибыли.

При активизации действий банка на данном рынке неизбежно перераспределение в структуре доходов, при этом доля процентных доходов в общей массе доходов снизится. Доля же непроцентных доходов, напротив, возрастёт. Чтобы представить взаимосвязи между процентной маржей и непроцентными доходами, рассмотрим модель формирования прибыли (см. рис. 3.5):

Процентный доход

минус Процентный расход

равно

Чистый процентный доход

(процентная маржа)

плюс

Непроцентные доходы равно Текущий доход

минус Непроцентные расходы

минус

Резерв на возможные потери по ссудам

минус

Налоги

плюс (минус)

Прибыль (убыток) от

операций с ценными бумагами

плюс (минус)

Непредвиденные доходы (расходы)

равно

Прибыль (чистый доход)

Рис.

3.5. Модель формирования прибыли коммерческого банкаЧтобы не нарушить сложившиеся параметры эффективности деятельности банка, снижение процентных доходов должно компенсироваться ростом

непроцентных доходов, и, следовательно, необходимо задействовать регулирующий этот процесс механизм.

Представим модель в виде следующей математической записи:

Д % - Р % = М % + Дне % = Д тек. - Рне % - РВПС - Н + Пцб - Уцб + Днепредвид. - Рнепредвид. = П

где Д %- процентные доходы;

Р% - процентные расходы;

М% - процентная маржа (чистый процентный доход);

Дне %- непроцентные доходы;

Дтек. - текущий доход;

Рне%. - непроцентные расходы;

РВПС - резерв на возможные потери по ссудам;

Н - налоги;

П цб - прибыль от операций с ценными бумагами;

У цб - убыток от операций с ценными бумагами;

Днепредвид.- непредвиденные д°х°ды;

Рнепредвид- непредвиденные расходы;

П - прибыль (чистый доход).

Встроенная в модель процентная маржа (М%) не только является важнейшим элементом прибыли, но и во многом характеризует ценовую политику банка, т.к. непосредственно связана с ценами на банковские ресурсы и активы (ссудный и депозитный процент). Расчёт процентных доходов по ссудам (Д%) и процентных расходов по депозитам (Р%) проводим по формулам:

Д% = КхТкхЦк Р% = ДхТдхЦд

где: К - объем выданной ссуды;

Цк - цена ссуды;

Тк период действия кредитного договора;

Д - объем привлеченного депозита;

Цд - цена депозита (депозитный процент);

Тд - период действия депозитного договора

Рост процентной маржи отражает ускорение темпов роста доходов, полученных банком в результате проведения ссудных операций, и снижение темпов расходов по депозитным операциям. В свою очередь уменьшение маржи соответствует обратным процессам: доходы от кредитования снижаются, а процентные выплаты, связанные с привлечением ресурсов, проявляют тенденцию к росту. Таким образом, изменение процентной маржи совпадает с динамикой процентных доходов и процентных расходов.

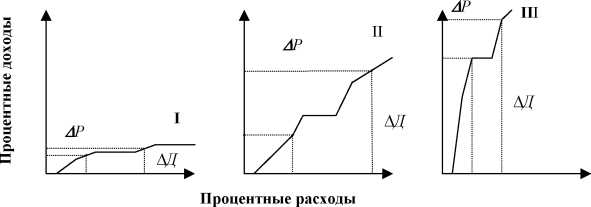

Сама же маржа представляет собой функцию двух переменных - процентных доходов и процентных расходов, и в практической деятельности банка, в первую очередь, управляется ими. Ниже представлены различные модели управления процентной маржей через изменение процентных доходов и процентных расходов (см. рис. 3.6).

Рис. 3.6. Модели управления процентной маржей Кривая I - модель управления фактором превышения процентных расходов над процентными доходами. Очевидно, что каждой единице прироста доходов (АД) соответствует более высокий показатель прироста расходов (АР) или АР)АД. Иными словами, процентные расходы не покрываются процентными доходами, а, значит, прибыльная работа банка может быть обеспечена только за счет непроцентных доходов.

Кривая II отражает модель управления маржей, когда изменение процентных доходов (АД) соответствует изменению процентных расходов (АР) или

АД = АР. Это означает, что расходы банка, связанные с привлечением ресурсов, равны доходам, полученным от проведения судных операций. Следует отметить, что ориентация на управление процентной маржей по варианту, описанному кривой II, может обеспечить положительные результаты лишь в том случае, если интересы банка, направленные на максимизацию прибыли, совпадут с его возможностями по увеличению оплачиваемых банковских услуг. В этом случае, значительный рост количества услуг позволит увеличить сумму комиссионных и прочих непроцентных доходов, одновременно снижая удельные непроцентные операционные и прочие расходы. Однако, эффективность данного подхода ограничивается тем, что реализация проекта требует значительных временных потерь, а значит, возрастает риск убыточной деятельности банка.

Модель, ориентированная на преимущественный рост процентных доходов над процентными расходами характеризуется кривой III и позволяет банку полностью покрыть процентные расходы доходами, полученными от кредитования.

Модель предусматривает, что единичному приросту затрат на обслуживание привлеченных банком ресурсов соответствует более высокий показатель доходов или АД)АР .Как отмечено выше, изменение процентной маржи обусловлено динамикой процентных доходов и расходов и может быть вызвано

- ростом процентных ставок размещения ресурсов при неизменных процентных ставках их привлечения (тенденции увеличения положительной процентной маржи);

- ростом процентных ставок привлечения ресурсов при неизменных процентных ставках их размещения (опасность отрицательной маржи);

- опережающим ростом ставок размещения ресурсов над ростом процентных ставок их привлечения (тенденция роста положительной маржи);

- опережающим ростом процентных ставок привлечения ресурсов над ростом ставок их размещения (опасность отрицательной маржи).

В основе всех перечисленных вариантов воздействия на процентную маржу лежит финансовый результат, который ассоциируется с положительным её значением. Однако, положительная процентная маржа не является самоцелью и в определённых условиях, когда банки “сворачивают” свою деятельность на кредитном рынке, либо снижают эффективность кредитных операций, не исключается иной результат, а именно - устойчивое превышение суммы процентных расходов над процентными доходами. В этом случае, управляющая роль соотношения процентных доходов и расходов несколько снижается. Когда это происходит, а в особенности, когда процентная маржа приобретает устойчивый отрицательный тренд, возникает опасность убытков.

Выше рассмотрены модели управления процентной маржей процентными доходами и расходами. Отметим, что изменение соотношения цен ресурсов теоретически может проходить по различным схемам, в частности:

- Равноценное изменение цен на привлекаемые и размещаемые в ссуды ресурсы. Процентная маржа остается постоянной.

- Банк поднимает процентные ставки по кредитованию, оставляя при этом без изменения цену их привлечения. Результатом станет рост процентных доходов и процентной маржи.

- Банк поднимает процентные ставки на привлекаемые ресурсы. В этом случае величина процентной маржи будет снижаться.

Опережающий рост цены привлечения ресурсов над ценой их размещения в ссуды соответствует интересам клиентов банка. Этот интерес обусловлен снижением расходов на привлечение банковских кредитов и ростом выгоды от размещения временно свободных средств в банковские пассивы.

Если предположить, что банк преднамеренно, в рамках ценовой политики, снижает ссудный процент, процентную маржу и тем самым добивается положительного изменения состояния собственной клиентской базы, то следует предусмотреть меры, позволяющие сохранить эффективность его деятельности, то есть не допускать общего снижения банковской прибыли.

Такой мерой может стать перенос ответственности за формирование положительного финансового результата на иные, отличные от кредитных, банковские операции и услуги. В частности, речь идет о доходах, связанных с ведением счетов клиентов, осуществлением операций по их поручению и с различного рода нетрадиционными банковскими услугами (см. прил. 16).

Эта группа доходов характеризуется следующими признаками:

- стабильностью потока платежей;

- постоянным приростом объемов;

- низкой эластичностью к изменению цен на услуги;

- значительным числом клиентов их формирующих.

Взаимосвязь между процентной маржей (М%) и непроцентными доходами (Дне%) раскрывается при помощи графика, для которого будет характерным теоретическое отображение зависимости между двумя переменными величинами. Тем самым мы проиллюстрируем работу воображаемой системы и попытаемся объяснить общие принципы её функционирования.

Модель управления процентной маржей (М%) непроцентными доходами (Дне%) представляет собой механизм, описать который можно, если вернуться к уже рассмотренной записи модели управления прибылью. Трансформируем математическую запись модели управления прибылью и представим в следующем виде:

М % = П - Дне % + Рне % + РВПС + Н - П цб + Уцб - Днепредвиденные + Рнепредвиденные = COnSt

Из данного выражения следует, что между процентной маржей (М%) и непроцентными доходами (Дне%) существует зависимость. Если предположить, что все показатели выражения (кроме М%0 и Дне%) являются постоянными величинами или их динамика незначительна, то можно сделать вывод: любое изменение процентной маржи обеспечивается за счет изменения непроцентных доходов.

Снижение процентной маржи достигается за счет роста непроцентных доходов и наоборот, рост процентной маржи (М%) обусловлен снижением непроцентных доходов (Дне%).

Снижение процентной маржи, то есть уменьшение цен на банковские услуги на кредитном рынке, может быть допущено только в том случае, если банком обеспечивается высокорентабельная работа на других рынках и формируется общий положительный результат. Отсюда следует, что процентная маржа является функцией непроцентных доходов или М% =/(Дне%).

Поскольку мы предположили, что рост непроцентных доходов тесно увязан с изменениями цен на банковские ссуды и депозиты, в модели подразумевается, что рост непроцентных доходов позволит банку снизить процентную маржу. В свою очередь при снижении непроцентных доходов потребуется увеличение процентной маржи.

Для того, чтобы приблизить модель к практике, ответим на вопрос: “Чем ограничивается процесс снижения процентной маржи при росте непроцентных доходов, а также, каковы пределы снижения непроцентных доходов?”. Отвечая на первый вопрос, отметим, что

- во-первых, деятельность коммерческого банка, как финансового спекулянта предполагает наличие процентных доходов и процентных расходов;

- во-вторых, в силу неразвитости у банков собственной капитальной базы, банк не может функционировать без заёмного капитала, а значит вынужден нести процентные расходы.

Следовательно, какими бы высокими ни были непроцентные доходы, в структуре доходов и расходов банка всегда будут присутствовать как процентные доходы (Д%), так и процентные расходы (Р%), а значит и процентная маржа (М%). Вопрос лишь в том, будет ли маржа положительная или отрицательная? Теоретически возможно, что банк покупает ресурсы по ценам более низким, чем цены, по которым эти же ресурсы предлагаются на кредитном рынке.

Часть ресурсов банка, привлеченных в пассивы, обеспечивает ликвидность баланса и отвлечена в виде остатков в кассе и на корреспондентском счете, часть ресурсов депонирована на счетах в банке России, как фонды обязательного резервирования. Если учесть, что не все привлеченные банком ресурсы попадают в активный оборот и приносят доход, то наличие отрицательной маржи можно считать вполне допустимым.

Так как мы предположили, что всякое уменьшение процентной маржи компенсируется ростом непроцентных доходов, а финансовый результат всегда остается положительным, то минимальное значение маржи ничем не ограничено. Значит, при любом отрицательном значении процентной маржи банк обеспечивает выполнение условия Пgt;0, то есть положительный финансовый результат.

Можно ли определить минимальное значение непроцентных доходов? Можно допустить, что банк, проводя агрессивную ценовую политику, отказался от взимания комиссионного вознаграждения и оказывает услуги на безвозмездной основе. В этом случае минимальное значение непроцентных доходов будет равно нулю.

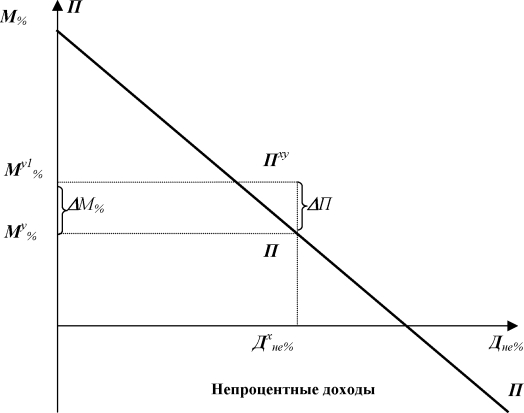

Таким образом, модель управления процентной маржей может быть представлена в следующем виде (см. рис. 3.7).

Рис. 3.7. Модель управления процентной маржей Прямую П-П следует рассматривать как границу заданной величины

прибыли банка, где каждая точка соответствует такому сочетанию процентной маржи (М%) и непроцентных доходов (Д%), при которых обеспечивается неизменная величина прибыли. Например, величине непроцентных доходов Д1не% соответствует величина процентной маржи М1%.

Далее, непроцентным доходам Д не% соответствует процентная маржа М2%.. Наконец, некоторой величине непроцентных доходов Дпне% будет соответствовать некоторая величина процентной маржи М%.

Область графика, находящаяся правее границы заданной П-П, отражает рост банковской прибыли. Развитие событий по данной схеме позволяет увеличивать финансовый результат за счет преимущественного роста процентной маржи по отношению к темпам роста непроцентных доходов (см. рис. 3.8). Из рисунка видно, что при значении непроцентных доходов Дхне% полностью обеспечивается заданная величина прибыли П. Кроме того, за счет более высоких темпов прироста непроцентных доходов над темпами снижения процентной маржи прибыль увеличивается и принимает значение Пху = П + АП.

Рис. 3.8. Превышение темпов прироста непроцентных доходов над темпами снижения процентной маржи

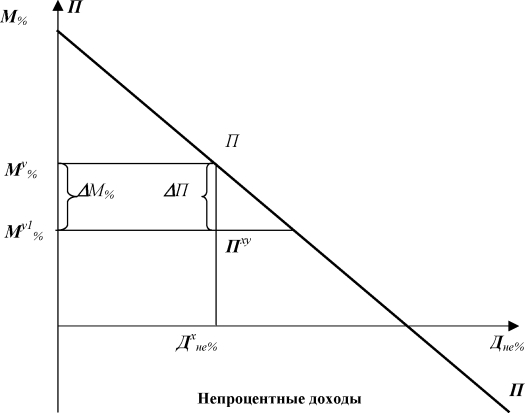

Рассмотрим другой вариант, когда темпы прироста непроцентных доходов ниже, чем темпы снижения процентной маржи (см. рис. 3.9).

Область графика, находящаяся левее границы П-П, характеризует снижение прибыли. В данном случае нарушение соотношения между заданными параметрами процентной маржи и непроцентных доходов приводит к ухудшению финансового положения банка. Устойчивый дисбаланс показателей в области расположенной левее границы заданной величины прибыли (П-П) приводит к убыткам.

Таким образом, задача банков, связанная с управлением процентной маржей в период изменения либо расширения стратегической области бизнеса, заключается в организации и сопровождении процесса снижения ссудного процента, сохраняя при этом общую эффективность деятельности кредитной организации.

Рис. 3.9. Превышение темпов снижения процентной маржи над темпами прироста непроцентных доходов

Рассмотрев вопрос взаимосвязи прибыли, процентной маржи и непроцентных доходов, можно сделать следующие выводы:

- Снижение банками процентной маржи и рентабельности кредитных операций - объективный процесс, вызванный стабилизацией экономических отношений в стране. Это ставит банки перед необходимостью диверсифицировать свою деятельность, развивать новые стратегические области бизнеса.

- Ориентация банков на снижение ссудного процента положительно влияет на активность клиентов: заёмщиков и кредиторов банка.

- Обычная практика формирования банковской прибыли предусматривает приоритет процентных доходов над непроцентными доходами. Мерой, позволяющей сохранить параметры рентабельности, получив доступ к новым источникам ресурсов, является ориентация банков на формирование прибыли преимущественно за счет непроцентных доходов.

- Модель управления процентной маржей, представляет собой механизм, обеспечивающий оптимизацию соотношения доходов, расходов и прибыли банка.

148