Агрегирование структуры баланса коммерческого банка ДЛЯ ОЦЕНКИ чистого денежного дохода от операционной ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

Оценка портфеля банка (активов, привлеченных средств и собственного капитал) представляет собой оценку эффективности скоординированного управления банковским балансом. При этом принимаются во внимание альтернативные варианты структурирования банковского портфеля с учетом его размера, рыночной ставки процента, максимизации доходов и минимизации издержек.

В повседневной оперативной деятельности банка главными переменными для управления активами и пассивами являются процентные доходы и расходы, объемы привлекаемых и размещаемых средств.Исследование, в данном разделе настоящей работы, имеет целью выяснить на основе оценки активно-пассивных статей баланса динамические изменения структуры активов, привлеченных и собственных средств банка, определить масштабность активно-пассивных операций, совокупного дохода и прибыли банка, в том числе:

выделить отдельные активно-пассивные виды операций и провести оценку их значимости в структуре баланса;

оценить степень изменения масштабов конкретных видов банковских операций;

определить отклонения по статьям баланса, оказывающие влияние на устойчивость, доходность, производительность и ликвидность активных и пассивных статей баланса банка [120].

Также при проведении оценки активно-пассивных операций, данная оценка позволяет:

выявить существенные тенденции в разрезе агрегированных статей баланса как в динамике, так и во внутренней структуре активно-пассивных операций баланса банка;

определить, за счет каких операций возросла (уменьшилась) прибыльность (убыточность);

оценить изменения собственного капитала и иммобилизованных активов;

проследить рост (снижение) привлеченных средств, в том числе пассивных ликвидов;

выявить изменение (сохранение) приоритетов в банковской деятельности [120].

Формирование объема и структуры актива баланса коммерческого банка

Представленная ниже структура активов баланса предназначена для оценки эффективности деятельности банка за изучаемые периоды и выявления изменений в структуре, объемах и динамике активов баланса.

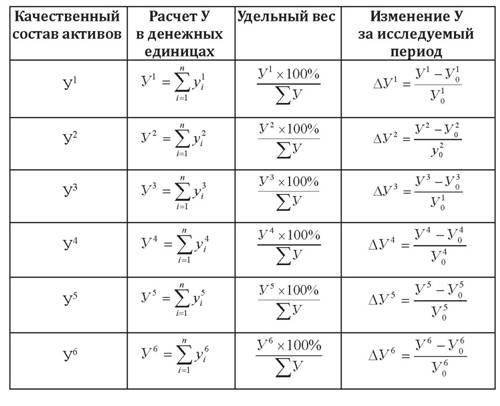

Качественный состав активов определим на основе следующих агрегированных групп:

Таблица 3.3

Структура агрегированных статей актива баланса

| № п/п | Статьи активов | Агрегат |

| 1 | Денежные средства (наличная валюта и чеки, драгоценные металлы) | Уі |

| 1.2 | Средства кредитных организаций в Центральном банке Российской Федерации (корреспондирующий счет) | |

| 1.3 | Обязательные резервы (фонд обязательных резервов) [ФОР] | |

| 2 | Средства в кредитных организациях | У2 |

| 3 | Чистая ссудная задолженность | У3 |

| 4 | Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток (акции, биржи) | У4 |

| 5 | Чистые вложения в ценные бумаги, оцениваемые до погашения (векселя, облигации) | |

| 6 | Основные средства, нематериальные активы и материальные запасы | У5 |

| 7 | Прочие активы (просроченные проценты, дисконт по выпущенным ценным бумагам) | У6 |

| 8 | Всего активов | ХУ |

В нижеследующей таблице 3.4 приведен качественный состав активов, по каждой статье актива баланса, причем n - точное количество счетов бухгалтерского учета включаемых в алгоритмы формирования агрегатов актива.

В графе 3 таблицы 3.4 приведены данные, показывающие процентное содержание того или иного агрегата актива в валюте баланса, что позволяет оценить отклонения по статьям актива баланса, оказывающие влияние на устойчивость, доходность, прибыльность и ликвидность активных статей баланса.

В графе 4 таблицы 3.4 показано изменение того или иного агрегата по сравнению с начальным периодом.Таблица 3.4

Динамика изменения активов баланса

На основе качественного распределения активов и использования метода сравнения можно разложить группы агрегированных статей, представленных в таблице 3.3, по следующим группам (таблица 3.5):

- кассовые операции;

- кредитные вложения;

- сумма иммобилизованных средств.

Таблица 3.5

Группировка агрегированных статей актива баланса

Формирования объема и структуры пассива баланса коммерческого банка

Пассив баланса банка характеризует источники его средств, которые определяют условия, формы и направления использования финансовых ресурсов, т. е. состав и структуру активов. Структура пассива баланса распределена на две части:

1) привлеченные средства,

2) собственные средства.

Выделение привлеченных средств в отдельную часть пассива баланса связано с тем, что они являются основными источниками ресурсов банка.

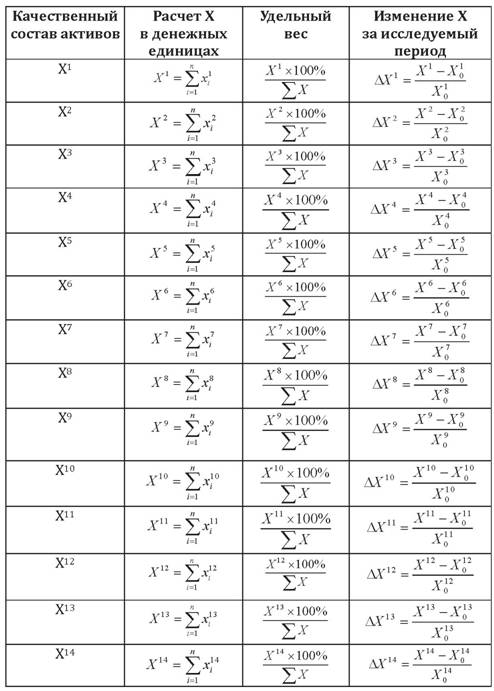

Качественный состав пассивов определим на основе следующих агрегированных групп

Таблица 3.6

Структура агрегированных статей пассива баланса

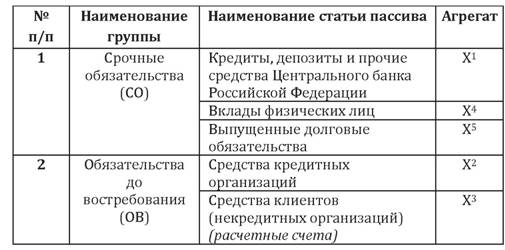

| № п/п | Статьи пассивов | Агрегат |

| Привлеченные средства | ||

| 1 | Кредиты, депозиты и прочие средства Центрального банка Российской Федерации | Хі |

| 2 | Средства кредитных организаций | Х2 |

| 3 | Средства клиентов (некредитных организаций) (расчетные счета) | Х3 |

| 4 | Вклады физических лиц | Х4 |

| 5 | Выпущенные долговые обязательства | Х5 |

| 6 | Прочие обязательства | Х6 |

| 7 | Всего обязательств | Х7 |

| Источники собственных средств | ||

| 8 | Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон (по каждому балансовому счету открыт резерв на возможные потери) | Х8 |

| 9 | Средства акционеров (участников) | Х9 |

| 9.1 | Зарегистрированные обыкновенные акции и доли | |

| 9.2 | Зарегистрированные привилегированные акции | |

| 9.3 | Незарегистрированный уставный капитал неакционерных кредитных организаций | |

Окончание табл.

В нижеследующей таблице 3.7 приведен качественный состав пассивов, по каждой статье пассива баланса, при чем n - точное количество счетов бухгалтерского учета включаемых в алгоритмы формирования агрегатов пассива.

В графе 3 таблицы 3.7 приведены данные, показывающие процентное содержание того или иного агрегата пассива в валюте баланса, что позволяет оценить отклонения по статьям пассива баланса, оказывающие влияние на реальные ресурсы банка, вложения которых приносят доход. В графе 4 таблицы 3.7 показано изменение того или иного агрегата по сравнению с начальным периодом.

Таблица 3.7

Динамика изменения пассива баланса

Окончание табл.

На основе качественного распределения пассивов и использования метода сравнения можно разложить группы агрегированных статей представленных в таблице 3.6 по следующим группам (таблица 3.8):

Привлеченные средства (таблица 3.7):

- срочные обязательства,

- обязательства до востребования.

Собственные средства:

- собственные средства - брутто (Источники собственные средств (ИСС)),

- собственные средства - нетто (ИСС - S^)

Таблица 3.8

Группировка агрегированных статей пассива баланса

Факторный анализ процентных доходов

Задача факторного анализа доходов коммерческого банка заключается в том, чтобы на основе количественной оценки взаимосвязанных параметров, оказывающих решающие влияние на размер доходов и расходов, обеспечить менеджмент банка инструментарием, который позволит принимать оптимальные решения по максимизации рыночной стоимости коммерческого банка [119].

Основным источником доходов почти всех российских банков является процентный доход. На долю этой составляющей приходится не менее 80 % совокупного дохода. Отсюда следует, что этот вид дохода является основным источником благополучия коммерческого банка и определяется двумя факторами, то есть предоставление определенным лицам дополнительных средств с целью их продуктивного использования, и инвестиций в фондовые ценности на финансовом рынке [120].

Изменение доходов в целом может произойти за счет влияния двух факторов:

1) изменение остатков по группе активов, приносящих процентный доход;

2) изменение среднего уровня процентной ставки, взимаемой за предоставленные в пользование финансовые активы.

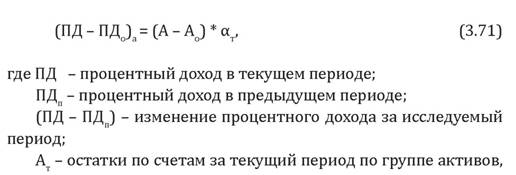

Влияние первого фактора на изменение получаемого дохода банком определяется по формуле:

приносящих процентный доход или в агрегированной форме (таблица А3);

border=0 class="lazyload" data-src="/files/uch_group37/uch_pgroup60/uch_uch871/image/92.jpg">

Этот анализ дает количественную оценку того, какой из двух факторов (остатки по счетам группы активов или средний размер процентной ставки) в большей степени отразился на процентных доходах, и позволяет провести качественную оценку причин, вызывающих:

- общий рост (уменьшение) группы активов, приносящих процентный доход;

- изменение удельного веса доходных активов в совокупных активах;

- изменение общего уровня процентной ставки по активным операциям банка;

- изменение структуры портфеля доходных активов, т. е. рост удельного веса рисковых кредитов в кредитном портфеле банка, предоставленных по высокие проценты (кредиты без гарантий или обеспечения, бланковые кредиты);

- увеличение проблемных кредитов, по которым выплачиваются повышенные проценты.

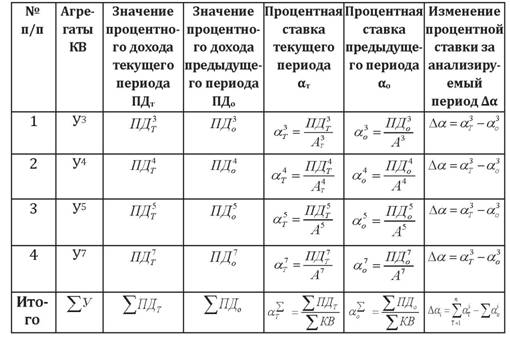

Таблица 3.9

Факторный анализ процентных доходов

Факторный анализ процентных расходов

Генерирование доходов банка сопряжено расходами, в которых основную долю обычно составляет процентный расход или затраты на выплату процентов.

Изменение расходов зависит от влияния следующих факторов:

- изменение остатков по оплаченным привлекаемым средствам,

- изменение среднего уровня процентной ставки, выплачиваемой по платным привлекаемым средствам.

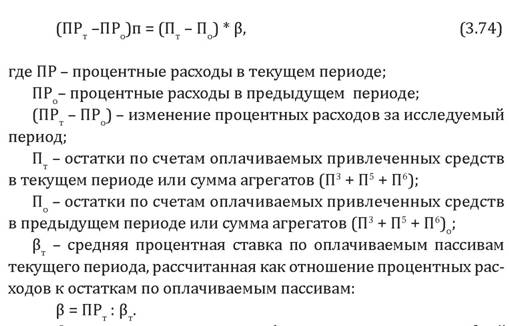

Влияние остатков оплачиваемых привлеченных средств на изменение расходов определяется по формуле:

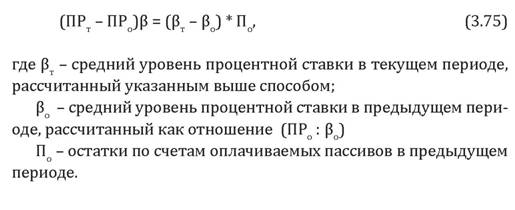

Степень влияния второго фактора - изменения средней оплачиваемой процентной ставки - на изменение процентных расходов вычисляется по формуле:

Влияние указанных факторов на изменение процентных расходов определяется по формуле:

Определение степени влияния каждого фактора на изменение суммарных процентных расходов оценить способы устранения или уменьшения их воздействия за счет изменения:

- объем срочных / до востребования депозитов;

- удельного веса оплачиваемых привлеченных средств в совокупных пассивах;

- структуры депозитов по срокам привлечения;

- структуры депозитов по группам клиентов.

Таблица 3.10

Факторный анализ процентных расходов