Общая характеристика факторов ценообразования на рынке банковских услуг

Современный рынок банковских услуг образует сложную и высокоорганизованную систему взаимоотношений различных категорий рынка, которая характеризуется процессами внутреннего саморегулирования /ccxxvi/ (см.

рис.

Рис. 2.1. Рыночная среда формирования цены банковских услуг

В отличие от плановой экономики, где ценообразование осуществляется на основе планов и программ государства, в условиях рынка ценообразование является продуктом взаимодействия таких категорий как спрос, предложения, издержки, цены и другие.

Рынок представляет собой механизм или приспособление, осуществляющее контакт между покупателями или предъявителями спроса и продавцами или поставщиками товаров или услуг /cxxii/. В условиях рынка большинство коммерческих банков рассматривают цену на собственные услуги как важную динамичную категорию и к её установлению подходят достаточно гибко. Ценовая политика банков характеризуется многофакторностью, принимает в расчёт тип рынка, конкурентное окружение, собственные издержки, состояние спроса и предложения, банковские риски, учитывает множество прочих параметров, в той либо иной мере влияющих на цены. Иными словами, цены на услуги банков формируются под воздействием комплекса ценообразующих факторов.

Под ценообразующими факторами понимаются объективно существующие закономерности, обстоятельства или условия, оказывающие, в определённый период существенное, либо менее существенное влияние на уровень, динамику и соотношение цен. По своей природе факторы, влияющие на цены, достаточно разнообразны. Одни факторы или группа факторов созданы потребностью в ценообразовании и существуют до тех пор, пока существует ценообразование, в других случаях факторы независимы, их сущность никак не связана с ценообразованием.

Таким образом, можно утверждать, что не только факторы оказывают влияние на цены и процесс их определения, но и ценообразование воздействует на ценообразующие факторы.Характеризуя ценообразующие факторы, нельзя обойти вниманием роль, которую они играют в процессе ценообразования. Конечно, степень воздействия на цены со стороны различных факторов неравнозначна. В то время, когда существенные изменения одних факторов никак не отражаются на уровне цен, незначительные отклонения от установленного уровня других приводят к резким колебаниям цен, их сдвигу в ту или иную сторону.

Если представить гипотетическую ситуацию, когда интересующие нас факторы исчезают, то априори следует признать и факт невозможности установления цены, поскольку с факторами исчезли бы и ориентиры, позволяющие эти цены определить, а также и сама необходимость в ценообразовании. Отсюда следует, что основная роль факторов ценообразования заключается в том, что последние попросту создают возможность для организации процесса ценообразования.

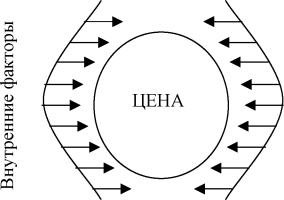

Важным элементом, позволяющим более полно охарактеризовать факторы, является возможность их классификации. Существует несколько подходов к классификации факторов ценообразования. Эти подходы объединены тем, что признают наличие как внутренних, так и внешних факторов. Следовательно, можно утверждать, что решения в области ценообразования в коммерческих банках принимаются под воздействием различных обстоятельств, которые можно охарактеризовать как внешние и внутренние факторы ценообразования (см. рис. 2.2).

Рис. 2.2. Воздействие внутренних и внешних факторов на цену

В свою очередь внешние и внутренние факторы также классифицируются, что позволяет создать общую “картину” влияющих на цену банковских услуг факторов (см. рис. 2.3). Номенклатура факторов, влияющих на цены банковских услуг, не ограничивается лишь теми, которые перечислены в данной работе.

По мнению диссертанта, здесь отражены наиболее существенные из них.

внутренние \\ факторы

57

Рис. 2.3. Классификация основных ценообразующих факторов на рынке банковских услуг.

внешние

факторы

Нередко многие факторы в практическом ценообразовании игнорируются. Причин тому несколько, среди них

- недостаточная квалификация персонала банка /xxxvii/;

- принципы, заложенные в ценовой политике;

- недостаточный и несистематический мониторинг факторов;

- некорректное использование или отсутствие методического аппарата рыночного ценообразования;

- отсутствие критериев оценки реального воздействия факторов.

Среди названных причин, пожалуй, последняя может восприниматься как объективная причина, развивающая ложные целевые установки по формированию цен. Недооценка, равно как и необоснованная перестраховка в отношении факторов приводят к систематическому искажению цен.

Сегодня вопрос измерения степени влияния конкретных факторов, а также результирующего воздействия группы различных факторов по- прежнему представляет научный интерес, поскольку проработан лишь концептуально и то лишь в части некоторых объектов ценообразования, к примеру, определении курсов покупки-продажи инвалюты (см. прил. 4).

Взвесить и оценить большинство действующих факторов, влияющих на ценообразование, сложно, поскольку эти факторы достаточно динамичны, временной интервал их влияния прогнозируется с трудом. Не случайно тарифная, кредитная, ценовая, депозитная политика многих банков носит краткосрочный характер и отличается непостоянством принципов.

Принимая во внимание уникальную роль ценообразующих факторов, необходимым становится вопрос о возможности и допустимых пределах управления ими.

На самом деле полностью зависят от банка и управляемы лишь внутренние факторы, формирующиеся непосредственно в банке. Практика указывает на то, что персонал банка, как правило, ограничивает свои усилия в области ценообразования управлением некоторой частью внутренних факторов, обходя вниманием факторы внешние /xciii/. Среди причин такого подхода можно отменить следующие:- рыночные силы задействованы не в полной мере;

- сильны традиции затратного ценообразования;

- действует отлаженный механизм, перестройка которого, по мнению руководства, может лишь навредить;

- доступен и открыт предмет управления - конкретный фактор;

- действующая практика обеспечивает реализацию услуг, покрывающих собственные затраты.

Таким образом, преимущественная ориентация кредитных организаций на состояние внутренних факторов, управление ими, очевидна, она подкрепляется практикой.

Несколько по-иному оцениваются внешние факторы. Вопросы, выходящие за пределы организации характеризуются тем, что лишь часть из них может быть управляема со стороны банка, тогда как в отношении оставшейся части такой возможности нет. Тем не менее важно осознавать и действовать в направлении понимания природы неподконтрольных банку факторов. В этой связи, как представляется диссертанту, важно овладеть инструментом всестороннего анализа.

При этом недостаточно простого учета воздействующих на цены сил. Простой учет годится лишь в тех случаях, когда мы имеем дело с малозначительными факторами, вероятность воздействия которых и вовсе ничтожна. В остальных случаях опора на модель учёта и систематизации факторов может оказаться недостаточной. Особенно, если это относится к тем основным факторам, которые влияют на восприятие цены покупателями. Такой анализ способен показать, насколько мы можем полагаться на расчёты и насколько необходимо скорректировать цены с учётом всех факторов, определяющих “цено- чувствительность” покупателей.

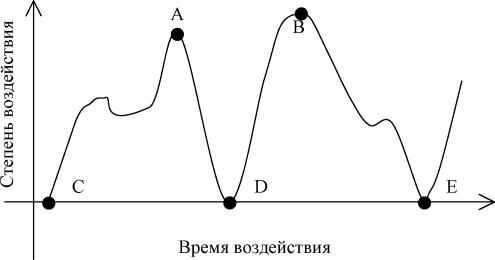

Следовательно, качественное ценообразование зависит не только от грамотного и профессионального управления факторами, но и от грамотного и профессионального анализа и учёта факторов, которые управлению не поддаются. Важной характеристикой, выражающей сущность факторов, являются их свойства. В процессе ценообразования, основанного на отражении воздействующих факторов, отчётливо проявляется их динамичность, то есть способность изменять силу воздействия на цены банковских услуг. Обратив внимание на степень воздействия какого-либо из факторов на цены или подходы к ценообразованию, мы можем сделать заключение, что в различные промежутки времени это воздействие изменяется (см. рис. 2.4).

Рис. 2.4. Кривая воздействия i-го фактора на цену (ценообразование) банковской услуги

Представленная на рисунке выше графическая модель воздействия фактора иллюстрирует неравномерность усилий с течением времени. Если в точках А и B мы получаем экстремальное воздействие фактора, то в точках C, D, и Е - наблюдается отсутствие какого-либо воздействия. Особо отметим, что способность к изменениям характерна как для внутренних, так и для внешних факторов.

Следующее свойство - взаимная корреляция. При этом зависимость факторов может быть как прямой, так и обратной, то есть воздействие одних факторов может и усиливать влияние других факторов, и снижать их. Вместе с тем, и это важно отметить, факторы существуют, воздействуют и проявляются автономно, вне зависимости друг от друга. Влияние одного из факторов не обязательно подразумевает автоматическое включение в этот процесс прочих факторов. На первый взгляд мы имеем дело с антитетикой, но на самом деле здесь нет противоречия. Взаимная зависимость и одновременно автономность факторов проявляются при определённых условиях, и может, при грамотном ценообразовании прогнозироваться и корректироваться банками.

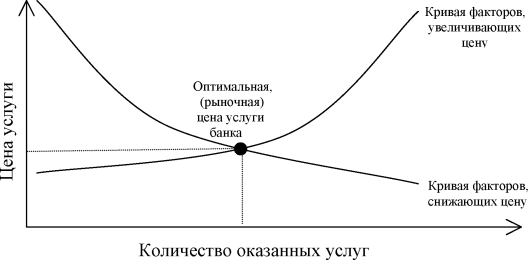

Действия факторов разнонаправлены (см. рис. 2.5). Если в одном случае усилие факторов направлены в сторону роста цены, в других случаях - наоборот, факторы “работают” на снижение цен. В некотором смысле модель воздействия факторов на цену повторяет модель взаимодействия спроса и предложения.

Рис. 2.5. Модель взаимодействия факторов, снижающих и увеличивающих цену банковских услуг

С точки зрения необходимости определения и назначения оптимальной цены способность факторов изменять вектор усилия оказывает положительное влияние на процесс ценообразования. Если учесть, что оценка степени влияния факторов может быть формализована, финансовый менеджмент банка получает эффективный инструмент ценообразования.

Подведём итоги по разделу.

- Современный российский рынок банковских услуг, несмотря на все сложности становления, проявляет признаки саморегулирования, отражая взаимоотношения различных его категорий.

- Ценообразование банковских услуг объективно представляет собой сложный и многоступенчатый процесс, происходящий под непосредственным воздействием ряда факторов.

- Роль, которую играют факторы, позволяет судить о них как о наиболее важном составном элементе всего ценообразующего комплекса. Предположение о возможном отсутствии факторов подразумевает и отсутствие ценообразования как такового.

- Факторы ценообразования поддаются классификации, что позволяет глубже вникнуть в их суть, внутреннее содержание. Наиболее общей является классификация их на внутренние и внешние.

- Практическое ценообразование в коммерческих банках нередко обходит вниманием то обстоятельство, что внешние факторы оказывают более существенное влияние на цены, чем внутренние. Тем не менее, в основе современного ценообразования банковских услуг лежат именно внешние факторы, позволяющие определить потребительскую ценность услуги.

- Среди вопросов, требующих практического решения - количественная оценка факторов.

- Определённая категория ценообразующих факторов, в первую очередь внутренних, поддаются как учёту и анализу, так и управлению, что создаёт потенциальные возможности качественного рыночного ценообразования.

- Факторам присущи характерные черты, среди которых присутствуют свойства, взаимная корреляция, разнонаправленность воздействия и другие. В воздействии факторов на ценообразование банковских услуг проявляется их амбивалентность, то есть способность вызвать как рост, так и снижение цены.