КРАТКИЕ ВЫВОДЫ

При оценке премии опциона не играет роли вероятностное расӯпределение курса акции и величина ее ожидаемой доходности, но имеет значение стандартное отклонение доходности акции.

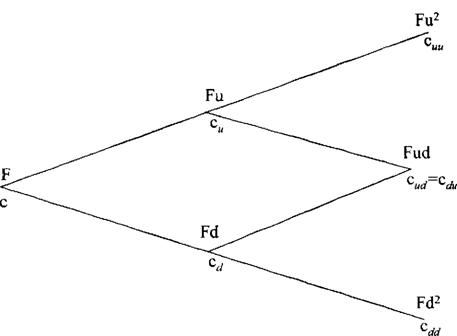

Стоимость опционного контракта определяется не самостоятельӯно, а опосредованно через оценку стоимости безрискового портфеля, который инвестор может сформировать из опционов и базисных акӯтивов.

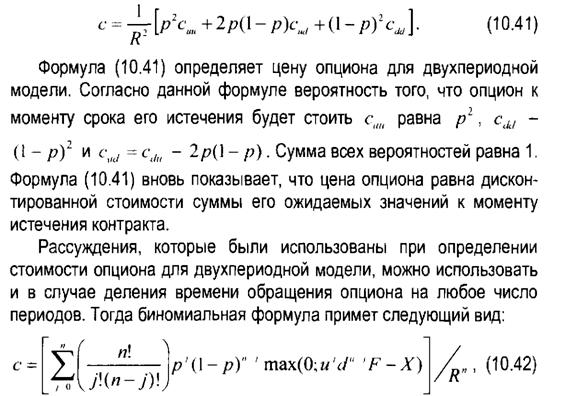

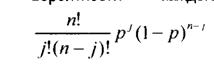

Премия опциона на акцию равна дисконтированной стоимости его цен к моменту истечения контракта, где весами выступают риск- нейтральные вероятности роста и падения цены акции. В качестве ставки дисконтирования выступает ставка без риска.

Дифференциальное уравнение Блэка-Шоулза не включает параӯметр ожидаемой доходности акции. Это означает, что при оценке стоимости производного инструмента данная переменная не учитыӯвается. Если два инвестора имеют разные оценки ожидаемой доходӯности акции, но их мнения относительно дисперсии ее доходности совпадают, то они одинаковым образом оценят стоимость производӯного инструмента на эту акцию.

Модель Блэка-Шоулза предполагает, что процентная ставка и стандартное отклонение доходности акции являются константами, доходность акции имеет логнормальное распределение, цена акции следует процессу Ито.

Лемма Ито показывает зависимость между небольшим изменеӯнием значения случайной переменной и небольшим изменением функции этой случайной переменной. Для случайной переменной она выполняет такую же роль как и формула Тейлора для детермиӯнированной переменной.

Пусть теперь функция G - это функция стохастических перемен- UL.IY v м / nnom/mmiJiY пплі Mttv |

|

| Перепишем уравнение (П.10.1) для данного случая:

|

Пусть функция G - это непрерывная, дифференцируемая функӯция двух не стохастических переменных х и у.

Тогда изменение ее значения можно представить с помощью ряда Тейлора как:Если переменные функции G не следуют процессу Ито, то при стремӯлении dx и dt к нулю мы получим такой же результат как и в формуле (П.10.2), опустив слагаемые более высоких порвдков. Однако, когда переӯменная х(/) не определена четко, а следует процессу Ито, то нельзя

непосредственно использовать приведенное выше правило дифференциӯрование, а надо использовать лемму Ито. Лемма Ито - это стохастический эквивалент существующему правилу дифференцирования. В рамках про-

цесса Ито переменная dx2 имеет размерность dt, и ее уже нельзя исӯключать. Это можно показать следующим образом. Возведем уравнение (П. 10.3) в квадрат, опустив для удобства запись аргументов:

|

Как видно из уравнения (П. 10.5), элемент dx2 включает в себя слаӯгаемое b2z2dt, которое имеет порядок dt, и поэтому его следует учесть в уравнении (П.10.4).

Дисперсия стандартной нормально распределенной величины равна единице. Используя формулу определения дисперсии, можно записать:

|

где символ £(■) означает ожидаемое значение или математическое

ожидание величины, стоящей в скобках.

|

| и из уравнения |

| переменной равно нулю, поэтому |

Ожидаемое значение стандартной нормально распределенной

|

| имеет |

| (П.10.6) Е(ә2 ) -1, Отсюда следует, что величина |

|

|

ожидаемое значение равное20 dt и дисперсию порядка21 dt2.

Приможно рассматривать уже как нестохастиӯ

ческую и равную ее ожидаемому значению dt, так как ее дисперӯсия в этом случае стремится к нулю. Поэтому нестохастической

становится и сама величина dx2. На основании уравнения (П.10.5)

|

ее значение при dt -> 0 равно b2dt. В результате уравнение (П.10.4) принимает вид:

|

Уравнение (П. 10.7) представляет собой лемму Ито.

Подставим в уравнение (П.10.7) уравнение (П.10.3), получим формулу изменения цены производного актива:

|

или

|

где dW - процесс Винера.

Если в качестве базисного актива выступает акция, изменение цены которой задается формулой (10.24), то формула (П.10.8) принимает вид:

|

Еще по теме КРАТКИЕ ВЫВОДЫ:

- Краткие выводы

- Краткие выводы

- Краткие выводы

- Краткие выводы

- Краткие выводы

- Краткие выводы

- Краткие выводы

- Краткие выводы

- Краткие выводы

- Краткие выводы

- Краткие выводы

- Краткие выводы

- Краткие выводы