Хеджирование

Контракт на доллар США является беспоставочным, поэтому в его рамках хеджер не может купить или продать доллары. В связи с этим контракт будет использоваться только для хеджирования, а сама валюта будет покупаться или продаваться на спотовом рынке в момент завершения хеджа.

При совпадении срока хеджа с моментом истечения фьючерсного контракта возникает случай полного хеджирования. Если инвестора устраивает фьючерсная цена, то он просто покупает или продает контракт. Страхуясь от возможного роста курса доллара, следует купить контракт. Страхуясь от падения курса доллара - продать кон- іракт. Контракт насчитывает 1000 долл. Хеджер может продавать (покупать) большие суммы валюты. Поэтому необходимо рассчитать

| количество контрактов, которые следует открыть. Оно определяется по следующей формуле:

|

Пример 3.

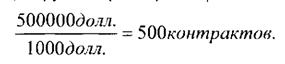

Инвестор планирует купить 500000 долл. через три месяца. Будущую покупку хеджирует на фьючерсном рынке. Он приобретает:

Если инвестор в будущем собирается продать 500000 долл., то он продает 500 контрактов. |

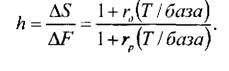

| Отсюда коэффициент хеджирования равен: |

|

Для фьючерсного контракта на валюту коэффициент хеджирования можно определить на основе регрессионного анализа, используя прошлые данные статистики или с помощью формулы (4.16). Из нее следует:

|

Пример 4.

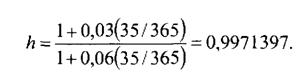

Экспортер получит через 30 дней 10 млн. долл. США и будет конвертировать их в рубли. Он опасается падения курса доллара и страхуется 65-дневным контрактом на доллар США. Ставка без риска по рублю составляет 6%, по доллару - 3%. Курс спот доллара равен 28 руб. Определить количество контрактов, которое необходимо продать. Финансовый год равен 365 дням.

Решение.

Экспортер будет конвертировать доллары через 30 дней. Поэтому, чтобы учесть схождение фьючерсной цены к спотовой, рассчитаем коэффициент на момент завершения хеджа, т.е., когда до истечения контракта останется 35 дней. Коэффициент равен.

|

| Хеджеру следует продать:

|

| о момент начала хеджа bb-дневная фьючерсная цена равна:

|

Пусть через месяц курс доллара на споте упал до 27 руб. Экспортер обменял 10 млн, доля, по спотовому курсу и получил сумму:

I ООООООООолл. • 27 руб, = 270000000 руб.

| 35-дневная фьючерсная цена составила:

|

Разность между фьючерсными ценами в конце и начале хеджа равна:

28149-27077 = 1012 руб.

Поэтому по фьючерсной позиции он выиграл:

991 {контрактов 1072 руб. = 10688912 руб.

Фактический обменный курс для экспортера с учетом хеджа составил:

|

Если через месяц курс доллара вырос до 29 руб., то по спотовой позиции от продажи валюты экспортер получил:

10000000долл.

• 29 руб. = 290000000 руб.35-дневная фьючерсная цена составила:

|

Разность между фьючерсными ценами в конце и начале хеджа равна:

28149 -29083 =-934руб.

Поэтому по фьючерсной позиции он проиграл:

9971контрактов • (-934)руб. = -9312914руб.

| Фактическим обменный курс для экспортера с учетом хеджа составил:

|

Пример 5.

Импортер через 30 дней собирается конвертировать 10 млн. руб. в долл. США. Он опасается роста курса доллара и страхуется 65- дневным контрактом на доллар США. Ставка без риска по рублю составляет 6%, по доллару - 3%. Курс спот доллара равен 28 руб. Фьючерсная цена равна 28149 руб. Определить количество контрактов, которое необходимо купить.

Решение.

|

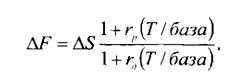

| В знаменателе формулы (4.18) присутствует множитель испотовая цена”. Он необходим, чтобы определить текущую стоимость хеджируемой позиции в рублях, так как номинал фьючерсного контракта представлен в долларах10. Количество контрактов, которое необходимо купить импортеру, равно:

Допустим, через месяц курс спот равен 29 руб. Импортер на спотовом рынке конвертировал 10 млн. руб. в: |

Коэффициент хеджирования, как и в предыдущей задаче, составляет 0,9971397. Поскольку фьючерсный контракт представлен в долларах, то, в отличие от задачи 4, количество контрактов определяется по следующей формуле:

[1] В формуле (4,18) вместо спотовой цены можно взять фьючерсную цену.

Разница между спотовой и фьючерсной ценами доллара является незначительной вследствие незначительной разности в процентных ставках. Поэтому расчетный результат и для первого и второго вариантов будет практически одинаковым. Если расчет сделать на основе курса спот, то хеджер получит более низкий курс при дальнейшем росте курса доллара. Если расчет сделать на основе фьючерсной цены, то хеджер получит более низкий курс при дальнейшем падении курса доллара.

|

По фьючерсной позиции он выиграл:

356контрактов ■ 934руб. = 332504руб.

|

| Фактический обменный курс для импортера с учетом хеджа составил:

|

Обменял их по спот курсу на:

Допустим, теперь, что через месяц курс спот упал до 27 руб. По фьючерсной позиции он проиграл:

356контрактов ■ (-1072)руб. = -381632руб.

Поэтому на доллары он обменивает сумму:

10000000 - 381632 = 9618368дуб.

После обмена получает:

|

| Фактический обменный курс для импортера с учетом хеджа составил:

|

КРАТКИЕ ВЫВОДЫ

Фьючерсы на акции составляют альтернативу коротким продажам акций на спотовом рынке.

Котировка контракта на акции на Фондовой бирже РТС дается в расчете на общее количество акций в нем, т.е. как его текущая стоимость.

Полностью хеджированный портфель должен приносить инвестору доходность равную ставке без риска.

Если фондовый индекс включает большое количество акций, то дивиденды по ним будут выплачиваться в разное время. Поэтому с достаточной степенью допустимости индекс можно рассматривать

| WI ivt ivnrnv, ГМ I^VIWHUiri I If^r\' следует продать более дорогой фьючерсный контракт и купить |

|

|

| надо купить более дешевый |

| акции, входящие в индекс. При |

| как актив, по которому выплачивается непрерывно начисляемая ставка дивиденда. Если фактическая фьючерсная цена индекса не соответствует ее теоретическому значению, можно совершить индексный арбитраж. При |

| фьючерс и осуществить короткую продажу акций, входящих в индекс. Принять решение о возможности арбитражной операции удобно на основе внутренней ставки доходности фьючерсного контракта. Если она больше ставки по кредиту, необходимо продать фьючерс и купить акции. Если она ниже ставки по депозиту, надо купить фьючерс и осуществить короткую продажу акций. На основе внутренней ставки доходности также можно принять решение об инвестировании собственных средств. Фьючерсные контракты на индекс можно использовать для изменения беты портфеля инвестора. Базисным активом фьючерсного контракта на доллар США Фондовой биржи РТС является курс безналичного доллара к рублю на день исполнения контракта. Контракт включает 1000 долл. США и является расчетным. В качестве расчетного курса в день исполнения контракта принимается опубликованный агенством Интерфакс средневзвешенный курс доллара к рублю по итогам единой торговой сессии межбанковских валютных бирж. Котировка контракта приводится в расчете на 1000 долл. США. |

Еще по теме Хеджирование:

- Короткое хеджирование. Срок хеджирования меньше времени обращения фьючерсного контракта

- Короткое хеджирование. Срок хеджирования равен времени обращения фьючерсного контракта

- Длинное хеджирование. Срок хеджирования равен времени обращения фьючерсного контракта

- Короткое хеджирование на основе регрессионного анализа. Определение коэффициента хеджирования с помощью программы Excel

- Срок хеджирования меньше времени обращения фьючерсного контракта. Теоретический коэффициент хеджирования

- Определение коэффициента хеджирования на основе регрессионного анализа. Коэффициент хеджирования минимальной дисперсии

- Хеджирование

- Хеджирование.

- Фонды хеджирования

- Хеджирование

- Короткое хеджирование

- Хеджирование позиции по долларам США