Спекулятивные стратегии

Спекулятивные стратегии с использованием фьючерсного контракта на доллар принципиально не отличаются от стратегий по уже рассмотренным контрактам. Если ожидается рост курса доллара, следует играть на повышение, т.е.

купить контракт. Если ожидается падение курса - играть на понижение, т.е. продать контракт. ПояснимПример 1.

Цена фьючерсного контракта, до истечения которого остается 62 дня, равна 28734 руб. Инвестор ожидает падения курса, поэтому продает контракт по этой цене. Через три дня цена контракта упала до 28705 руб., и инвестор закрыл позицию. Выигрыш составил:

28734-28705 = 29дуб.

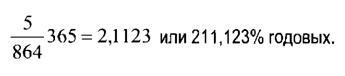

Начальная маржа по контракту в момент его заключения была равна 864 руб. Эффективность операции инвестора в расчете на год составила:

|

Пример 2.

Цена фьючерсного контракта, до истечения которого остается 62 дня, равна 28715 руб. Инвестор ожидает роста курса в течение данной торговой сессии, поэтому покупает контракт по этой цене. Вечером он продает его по 28720 руб. Выигрыш составил:

28720 - 28715 = 5 руб.

Начальная маржа по контракту в момент его заключения была равна 864 руб. Эффективность операции инвестора в расчете на год составила:

|

4.3.1.