2Х2Л. Форвардная цена акции с учетом абсолютной величины дивиденда

Рассмотрим вопрос определения форвардной цены актива, по которому выплачиваются доходы, на примере акции. На акцию в течение периода действия контракта выплачивается дивиденд. Предполагается, что участникам рынка известна величина дивиденда.

Приобретая контракт, инвестор не получит дивиденд, а также тот процент, который можно начислить на дивиденд до момента окончания срока действия контракта. Эти условия необходимо учесть при определении форвардной цены.

Рассмотрим вначале простой случай: дивиденд выплачивается перед самым моментом истечения контракта. Тогда инвестор не получает только дивиденд. Форвардная цена равна:

|

где / - период действия контракта; cliv- дивиденд.

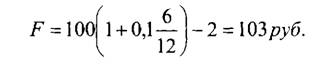

Пример 1.

Цена спот акции 100 руб., ставка без риска - 10%, дивиденд - 2 руб., выплачивается через полгода. Определить шестимесячную форвардную цену. Она равна:

|

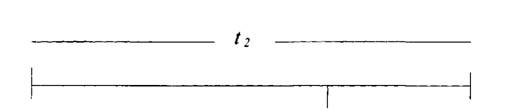

| Следующий случай предполагает, что дивиденд выплачивается в некоторый момент времени (/,) в период действия контракта (см. рис. 2.3). Тогда покупатель контракта не получит не только дивиденд,

|

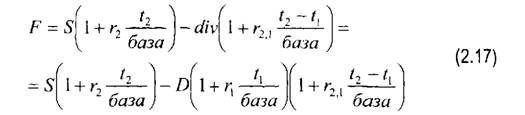

но и проценты от его реинвестирования до момента истечения срока действия контракта (/2), т. е. за период времени t2 -tr В этом случае формула (2.13) принимает вид:

|

где г2 - ставка без риска для периода времени г2; г2.

[ - форвардная ставка без риска для периодаи - период действия контракта.

В формуле (2.14) вместо абсолютной величины дивиденда можно воспользоваться значением его приведенной стоимости к моменту заключения форвардного контракта. Она равна:

|

где D - приведенная стоимость дивиденда; гх - ставка без риска для периода t{.

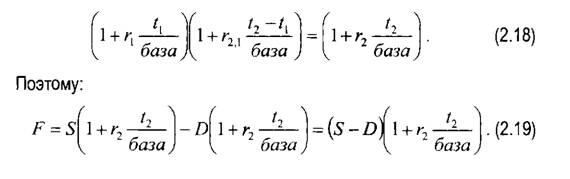

|

| где л -период действия контракта; гг - ставка без риска для периода t2. Формула (2.16) получается из формулы (2.14), подстановкой в нее значения дивиденда из формулы (2.15), а именно:

В выражении (2.17)5 |

Тогда можно сказать, что покупатель контракта не получает доход от инвестирования приведенной стоимости дивиденда на весь период действия контракта, и формула (2.14) примет вид:

|

Пример 2.

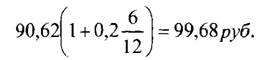

Цена акции 100 руб., через четыре месяца на акцию выплачивается дивиденд в размере 10 руб. Определить шестимесячную форвардную цену акции, если ставка без риска на шесть месяцев равна 20% годовых, на четыре месяца - 19,8% годовых.

Решение.

|

| Шестимесячная форвардная цена акции составляет:

|

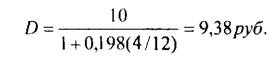

Приведенная стоимость дивидецца к моменту заключения контракта равна:

Если фактическая форвардная цена в примере не равна полученному теоретическому значению, то арбитражеры заработают прибыль без риска и восстановят единство цен.

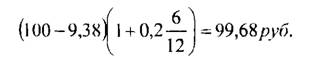

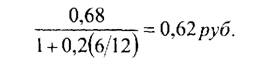

Проиллюстрируем это на цифрах.I. Фактическая шестимесячная форвардная цена составляет 99 руб. Тогда арбитражер: а) покупает форвардный контракт, так как он стоит дешевле, чем должен стоить; б) занимает акцию и продает ее на спотовом рынке за 100 руб.; в) из 100 руб. сумму равную дисконтированной стоимости дивиденда, т. е. 9,38 руб., размещает на депозит под 19,8% на четыре месяца; г) оставшуюся сумму в 90,62 руб. размещает на шестимесячном депозите под 20%.

Через четыре месяца по депозиту он получит 10 руб. и отдаст их в качестве дивиденда кредитору (поскольку на акцию выплачивается дивиденд в 10 руб., то арбитражер должен отдать данную сумму кредитору);

Через полгода арбитражер: а) получает по депозиту:

|

б) уплачивает за акцию по контракту 99 руб. и возвращает ее кредитору. Его прибыль равна:

99,68-99 = 0,6 8/туб.

| Через шесть месяцев получит: |

|

68 копеек арбитражер получит к моменту истечения действия контракта. Если он заинтересован в использовании прибыли в момент начала операции, то он может сразу же воспользоваться суммой в размере дисконтированной стоимости 68 копеек:

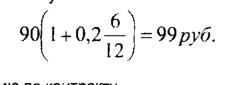

Тогда на шестимесячном депозите он разместит сумму: 90,62-0,62 = 90руб. |

и уплатит их за акцию по контракту.

Определить величину арбитражной прибыли на начало операции можно еще следующим образом. Через полгода арбитражер должен располагать 99 руб. Их дисконтированная стоимость равна:

|

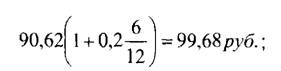

Поэтому из оставшейся суммы в 90,62 руб.

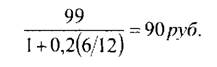

он 90 руб. размещает на депозите, а 0,62 руб. оставляет в качестве прибыли.П. Фактическая форвардная цена акции составляет 100 руб. Тогда арбитражер: а) продает контракт, так как он стоит дороже, чем должен стоить; б) занимает 100 руб. и покупает акцию; (из 100 руб. он занял 9,38 руб. на четыре месяца под 19,8%; оставшуюся сумму в 90,62 руб. занял на шесть месяцев под 20%.)

Через четыре месяца арбитражер получает по акции дивиденд и возвращает первую часть кредита.

Через полгода он: а) поставляет акцию по контракту и получает 100 руб.; б) из данной суммы возвращает кредит в размере:

| Инвестор может воспользоваться арбитражной прибылью и в начале действия контракта. Она равна дисконтированной стоимости рассчитанной ппмРікіпм к momphtv ргп ґжпнчамия\'

|

|

| Его прибыль равна: 100 - 99,68 = 0,32руб. |

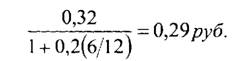

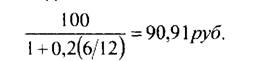

Чтобы рассчитать данную сумму, можно рассуждать следующим образом. По истечении контракта инвестору будет уплачено за акцию 100 руб. Поэтому в момент его заключения по второй сумме на шесть месяцев надо занять не 90.62 dv6., а:

|

Из них вместе с первой суммой он использует для покупки акции 90,62 руб. Разница:

90,91 - 90,62 = 0,29руб.

составляет его арбитражную прибыль.

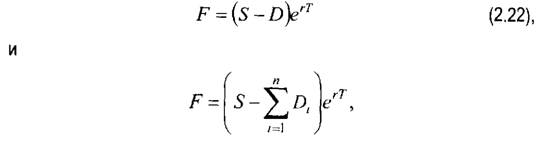

На акцию в течение действия контракта дивиденды могут выплачиваться несколько раз. В этом случае формула (2.14) примет вцц:

|

где Т - период действия контракта;

п - количество выплачиваемых дивидендов в течение действия контракта;

divi - і -й дивиденд, выплачиваемый в течение действия контракта;

гт - ставка без риска для периода Т;

rTjt “ форвардная ставка для периода времени с момента выплаты / -го дивиденда до момента окончания действия контракта.

Формула (2.16) соответственно примет вид:

|

где Dt - приведенная стоимость і -го дивиденда к началу действия контракта.

Рассмотренные выше формулы применимы и для процентных инструментов, В таком случае вместо дивиденда учитывается купон, выплачиваемый на базисный актив.

С учетом непрерывно начисляемого процента формулы (2.16) и (2.21) примут вид:

где г - непрерывно начисляемый процент без риска для периода Т; Т - время действия форвардного контракта. |

2.3.2.2.

Еще по теме 2Х2Л. Форвардная цена акции с учетом абсолютной величины дивиденда:

- Форвардная цена акции с учетом стае/го дивиденда

- 2.3.11 Форвардная цена акции

- Форвардная цена и цена форвардного контракта на актив, по которому не выплачиваются доходы

- Форвардная цена и цена форвардного контракта на актив, по которому выплачиваются доходы

- Форвардная цена и цена форвардного контракта на валюту

- Дивиденд привилегированной акции

- Оценка премии европейских опционов на акции, по которым выплачиваются дивиденды

- Определение форвардной цены акции

- Дивиденд, стоимостная оценка акции и доходность

- 3.2. Расчёт ожидаемой курсовой стоимости обыкновенной акции с постоянным темпом прироста дивидендов.

- Форвардная цена товара

- Цена форвардного контракта

- Цена форвардного контракта

- 3.3. Расчёт ожидаемой курсовой стоимости обыкновенной акции с непостоянным темпом прироста дивидендов.

- Чистая рыночная стоимость (абсолютная величина)

- Дивиденд обыкновенной акции

- Форвардная цена

- Формула Блэка-Шоулза для опционов на акции, по которым не выплачиваются дивиденды