Форвардная цена

Форвардная цена валюты основана на так называемом паритете процентных ставок, который говорит о том, что инвестор должен получать одинаковый доход от размещения средств под процент без риска как в национальной, так и иностранной валюте.

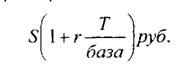

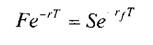

В противном случае возникнет возможность получить арбитражную прибыль.Допустим, что курс спот рубля к доллару (прямая котировка) равен 1 долл = S руб., ставка без риска по рублевому депозиту составляет г, по долларовому - rf. Инвестор планирует разместить средства на депозите на время Т. Перед ним два варианта. Во-первых, разместить сумму S на рублевом депозите и получить по завершении периода Т средства в размере:

|

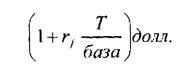

Во-вторых, конвертировать сумму S в 1 долл., разместить его под ставку rf, на период Г и по его завершении конвертировать полученные средства в сумме:

|

в рубли по некоторому форвардному курсу F.

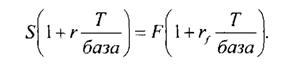

Оба варианта должны принести инвестору одинаковый результат. В противном случае возникнет возможность совершить арбитражную операцию. Поэтому можно записать, что:

|

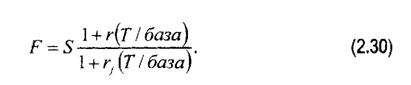

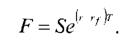

Отсюда:

|

Пример.

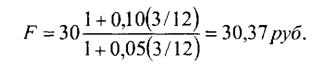

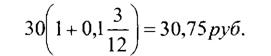

Курс доллара равен 30 руб., трехмесячная ставка без риска по рублям - 10%, по долларам - 5%. Определить трехмесячный форвардный курс.

Он составляет:

|

Если фактический форвардный курс в примере отличен от рассчитанной величины, можно получить арбитражную прибыль.

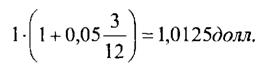

Рассмотрим действия арбитражера.I. Фактический форвардный курс равен 30,20 руб. Тогда арбитражер покупает контракт, так как доллар стоит дешевле, чем должен стоить. Купив контракт, он обязался купить доллар через три месяца, поэтому сейчас его необходимо продать. Для этого арбитражер занимает один доллар под 5% на три месяца и продает его, т.е. конвертирует по спот курсу в 30 руб., размещает 30 руб. на трехмесячном депозите под 10%.

| По кредиту отдает сумму: |

|

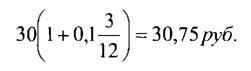

Через три месяца по рублевому депозиту арбитражер получает:

По форвардному контракту конвертирует 30,75 руб. в 30,75:30,20 = 1,01 %2долл. |

Его прибыль равна:

1,0182 -1,0125 = 0,0057бо/?л.

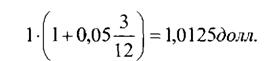

II. Фактический форвардный курс составляет 30,60 руб. Тогда арбитражер продает контракт, так как доллар стоит дороже, чем должен стоить. Продажа контракта означает, что ему придется через три месяца продать доллар, поэтому сейчас его надо купить. Для этого он занимает 30 руб. на три месяца под 10% и конвертирует их по спот курсу в 1 долл., размещает 1 долл. на трехмесячном депозите под 5%.

Через три месяца арбитражер по долларовому депозиту получает:

|

По форвардному контракту конвертирует 1,0125 долл. в

1,0125-30,60 = 30,98/^6.

По рублевому кредиту отдает:

|

Его прибыль равна:

30,98 - 30,75 = 0,23 руб.

Выше мы привели примеры совершения арбитражных операций. Однако для осуществления их на практике необходимо точно рассчитать количество рублей или долларов, которые следует занимать, чтобы не выйти за рамки контрактной суммы, поскольку она представляет собой некоторую фиксированную величину, например, 100 тыс. долл., 500 тыс. долл. и т.д.

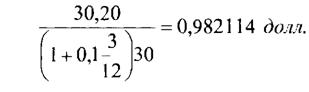

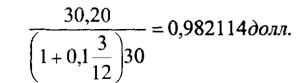

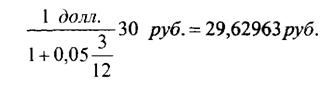

Рассмотрим первый вариант, когда арбитражер покупал контракт и занимал доллар, чтобы его продать. Расчет сделаем для контракта номиналом в один доллар. На практике необходимо занять не один доллар, а меньшую сумму. Ее можно найти на основе следующих рассуждений. Арбитражер купил контракт с ценой поставки 30,20 руб. Таким образом, к моменту истечения контракта он должен располагать ровно данной суммой. Он получит к этому моменту 30,20 руб. за счет того, что в начале арбитражной операции займет некоторую сумму в долларах, конвертирует ее в рубли по спот курсу и разместит на рублевом депозите до момента истечения контракта. Поэтому сумму, которую арбитражеру необходимо занять в долларах, можно получить, рассуждая в обратной последовательности действий от момента истечения контракта. Таким образом, необходимо дисконтировать 30,20 руб. под ставку 10% на три месяца и конвертировать полученную сумму в доллары по спот курсу, а именно:

0,982114 долл. является той суммой, которую необходимо занять арбитражеру. Далее он конвертирует ее в рубли по спот курсу: |

Арбитражная прибыль равна:

| 0,982114-30 = 29,46341руб. Размещает рубли на депозите под 10%:

|

| Через три месяца арбитражер уплачивает по контракту 30,20 руб. и получает 1 долл. По долларовому кредиту возвращает сумму:

|

1- 0,99439 = 0,0056\\долл.

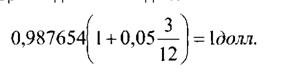

Она получается к моменту истечения контракта. Однако арбитражер может воспользоваться прибылью и при его заключении. По контракту через три месяца ему поставят 1 долл. Дисконтированная стоимость 1 долл. сегодня равна:

|

Поэтому арбитражер занимает на три месяца данную сумму. В то же время, чтобы получить к моменту истечения контракта 30,2 руб., ему сегодня необходимо располагать:

|

Поэтому разницу:

0,987654-0,982114 = 0,00554даи.

он сразу получает в качестве прибыли.

Рассмотрим второй вариант, когда арбитражер продавал контракт и занимал 30 руб., чтобы купить доллар. На практике необходимо занять не 30 руб., а меньшую сумму. Ее можно найти на основе следующих рассуждений. К моменту истечения контракта арбитражер должен располагать 1 долл. Он получается за счет того, что в начале операции арбитражер занимает некоторую сумму в рублях, конвертирует ее по спот курсу в доллары и размещает их на долларовом депозите. Поэтому сумму, которую арбитражеру необходимо занять в рублях, можно получить, рассуждая в обратной

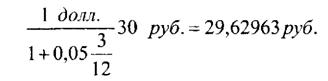

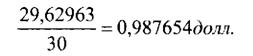

последовательности действий от момента истечения контракта. Таким образом, необходимо дисконтировать 1 долл. под ставку 5% на три месяца и конвертировать полученную сумму в рубли по спот курсу, а именно:

|

| 29,62963 руб. является той суммой, которую необходимо занять арбитражеру. Далее он конвертирует ее в доллары по спот курсу:

|

Размещает доллары на депозите под 5%:

Через три месяца поставляет по контракту 1 дол. и получает 30,60 руб. По рублевому кредиту должен вернуть: |

|

Его прибыль равна:

30,60-30,37 = 0,23дуб.

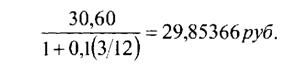

| Она получается к моменту истечения контракта. Однако арбитражер может воспользоваться прибылью и при его заключении. По контракту через три месяца ему заплатят 30,60 руб. Дисконтированная стоимость дтпй величины ГРГПЛНЯ ПЯЙНЯ\'

|

|

| Поэтому разницу: |

Поэтому арбитражер занимает на три месяца данную сумму. В то же время, чтобы получить к моменту истечения контракта 1 долл., ему сегодня необходимо располагать;

29,85366руб. - 29,62963 = 0,22403руб. он сразу получает в качестве прибыли.

Как следует из формулы (2.30), если ставка без риска для иностранной валюты больше ставки без риска для национальной валюты, то для более отдаленных периодов времени форвардная цена будет понижаться. Если же г >гп она будет возрастать.

Форвардный контракт на валюту можно рассматривать как контракт на акцию, для которой известна ставка непрерывно начисляемого дивиденда. Ставкой дивиденда является ставка без риска для иностранной валюты. Поэтому форвардную цену с использованием непрерывно начисляемых процентов можно определить на основе формулы (2.26), заменив величину q на rf\\

|

где г - непрерывно начисляемая ставка без риска по национальной валюте;

rf - непрерывно начисляемая ставка без риска по иностранной валюте.

Докажем формулу (2.31). Имеется два портфеля - А и В. В портфель А входит один длинный форвардный контракт на покупку единицы иностранной валюты и сумма денег равная дисконтированной стоимости цены поставки Ке~гТ. Она инвестируется на период Т под ставку г. Портфель В содержит дисконтированную стоимость единицы иностранной валюты Se> fT (т.е. по текущему спотовому курсу S покупается иностранная валюта в количестве дисконтированной стоимости ее одной единицы). Она инвестируется под ставку г( на период Т.

По завершении периода Т портфель А состоит из единицы иностранной валюты, так как сумма К была обменена по контракту на иностранную валюту. В портфель В также входит единица иностранной валюты. Поскольку стоимости портфелей равны в конце периода Т, они должны быть одинаковы и в начале этого периода, чтобы невозможно было получить арбитражную прибыль. Поэтому можно записать:

|

В момент заключения контракта / = 0 и К = F . Тогда из формулы (2.32) следует:

|

или

|

Еще по теме Форвардная цена:

- Форвардная цена и цена форвардного контракта на актив, по которому не выплачиваются доходы

- Форвардная цена и цена форвардного контракта на актив, по которому выплачиваются доходы

- Форвардная цена и цена форвардного контракта на валюту

- Форвардная цена товара

- Цена форвардного контракта

- Цена форвардного контракта

- 2.3.11 Форвардная цена акции

- Форвардная цена акции с учетом стае/го дивиденда

- 2Х2Л. Форвардная цена акции с учетом абсолютной величины дивиденда

- Форвардная цена при различии ставок по кредитам и депозитам. Внутренняя ставка доходности

- 2.2. ФОРВАРДНАЯ ЦЕНА И ЦЕНА ПОСТАВКИ

- § 3 Рыночная цена Как цена связана со спросом и предложением

- ФЬЮЧЕРСНАЯ ЦЕНА. БАЗИС. ЦЕНА ДОСТАВКИ

- 40внелегальная экономика: причина функционирования предприятий в нелегальном секторе,структура внелегальной экономики.Цена подчинения закону и цена внелигальности