2.3.11 Форвардная цена акции

Рассмотрим вопрос определения форвардной цены актива, по которому не выплачиваются доходы, на примере акции. На акцию в течение периода действия контракта дивиденды не выплачиваются.

Инвестор хотел бы владеть через шесть месяцев акцией компании А. Он может получить ее двумя способами: купить сегодня на спотовом рынке и держать полгода, или купить шестимесячный форвардный контракт. Тогда через полгода ему будет поставлена акция. Возникает вопрос, какой должна быть форвардная цена? Она должна быть такой, чтобы с финансовой точки зрения оба варианта действий для инвестора были одинаковыми, т.е. он должен быть безразличен в выборе первого или второго варианта. Как создать такое безразличие? Если инвестор купит акцию по форвардному контракту, то сегодня он может разместить под ставку без риска на шестимесячном депозите сумму денег равную спотовой цене акции. Через полгода по депозиту он получит сумму денег равную спот-цене акции

плюс начисленные на нее проценты. Поэтому, если в качестве форвардной цены акции в контракте записать данную сумму, то инвестор будет безразличен в выборе первого или второго вариантов действий. С финансовой точки зрения они для него одинаковые, поскольку и в первом и во втором случае в начальный момент времени от него требуется сумма денег равная спотовой цене акции. На основе приведенных рассуждений можно записать общий алгоритм определения форвардной цены. Она равна цене спот базисного актива плюс безрисковый процент на цену спот за период действия контракта. Представим формулу определения форвардной цены в общем виде:

|

где F-форвардная цена акции;

S - спотовая цена акции; г-ставка без риска;

Т- период времени до истечения форвардного контракта; база - финансовый год.

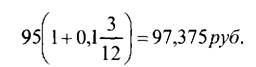

Пример.

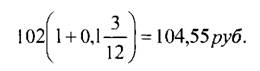

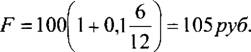

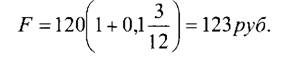

В момент заключения форвардного контракта цена спот акции равна 100 руб., ставка без риска 10%. Определить шестимесячную форвардную цену.

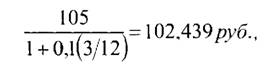

Решение.

|

Рассчитанная в примере цена называется теоретической форвардной ценой. Она должна быть именно такой, иначе откроется возможность совершить арбитражную операцию и заработать прибыль без риска. Покажем это на цифрах.

Допустим, фактическая форвардная цена на рынке ниже теоре- іической и равна 103 руб. Тогда арбитражер сегодня покупает фор- ннрдный контракт по цене 103 руб., так как он стоит дешевле, чем должен стоить. Купив контракт, он обязуется купить акцию через шесть месяцев, поэтому сейчас акцию надо продать по спотовой і делке. В связи с этим он занимает акцию у брокера и продает ее на і потовом рынке за 100 руб., и размещает их на шестимесячном безрисковом депозите под 10%.

Через полгода он получает от инвестирования 100 руб. сумму в 105 руб., уплачивает по контракту за акцию 103 руб. и возвращает ее брокеру. Прибыль арбитражера равна;

105-103 = 2руб.

Таким образом, если фактическая форвардная цена окажется ниже теоретической, то арбитражеры своими действиями сразу же вернут ее к 105 руб., так как начнут активно покупать форвардные контракты.

Выше мы упростили ситуацию, допустив возможность занять акцию без процентов. Это условие можно опустить, если на рынке имеется достаточное количество лиц, владеющих акциями данной компании. В этом случае при возникновении на рынке шестимесячной форвардной цены в 103 руб. владелец акции сразу же: а) купит форвардный контракт; б) продаст акцию на спотовом рынке за 100 руб.; б) разместит полученные средства на безрисковом депозите на полгода под 10%.

Через шесть месяцев он: а) получит по депозиту 105 руб.; б) уплатит по контракту 103 руб. и вернет себе акцию.

Таким образом, он по-прежнему будет владеть акцией, но дополнительно получит еще доход в размере 2 руб.

за счет совершенной операции. В результате таких действий фактическая форвардная цена быстро вернется к ее теоретическому уровню.Пусть владельцы акций не оказывают своими действиями влияния на формирование форвардной цены, и для совершения арбитражной операции арбитражеру необходимо уплатить брокеру за акцию проценты, В такой ситуации характер и последовательность действий арбитражера останутся прежними. Единственное, что может измениться, - это уровень форвардной цены. Она должна быть такой, чтобы за счет разницы между теоретической и фактической ценами арбитражер смог покрыть проценты за кредит и получить прибыль. Допустим, в нашем примере процент брокера за кредит по акции составляет 2 руб. Тогда арбитражная операция будет возможна, если фактическая форвардная цена окажется ниже 103 руб. Если же процент брокера за кредит меньше 2 руб., например, равен 1,5 руб., то инвестор совершит операцию, уплатив брокеру данную сумму за кредит по акции. В этом случае его прибыль составит 0,5 руб.

Допустим теперь, что фактическая форвардная цена выше теоретической и равна 107 руб. Тогда арбитражер сегодня продает форвардный контракт по цене 107 руб., занимает 100 руб. под 10% на полгода, покупает на них акцию и хранит ее.

Через шесть месяцев он поставляет по контракту акцию за 107 руб., возвращает кредит в сумме 105 руб. Его прибыль равна:

107 -105 = 2руб.

Таким образом, если фактическая цена окажется выше теоретической, то арбитражеры быстро восстановят их равенство своими операциями, активно продавая форвардные контракты.

В рассмотренном примере в первом случае арбитражер покупал контракт по 103 руб., осуществлял короткую продажу акции на спотовом рынке и размещал 100 руб. на шестимесячном депозите, Финан- (овый результат он получал к моменту истечения контракта. Может ли арбитражер воспользоваться будущей прибылью сразу же, т.е. в момент начала осуществления арбитражной операции, и в каком объеме? Ответ на этот вопрос является утвердительным.

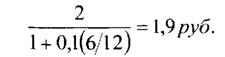

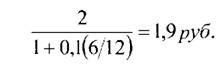

Сумма донег, которую можно использовать сразу, равна дисконтированной (юимости будущей арбитражной прибыли. В примере арбитражная прибыль составила 2 руб. Поэтому в момент заключения контракта можно воспользоваться суммой: |

Таким образом, из 100 руб., которые арбитражер получит от проложи акции на спотовом рынке, он может сразу израсходовать 1,9 руб. Оставшуюся сумму:

100-1,9 = 98,1 руб.

| им разместит на депозите. К моменту окончания действия контракта иимучит по депозиту:

|

Купит акцию по контракту и вернет его брокеру.

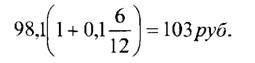

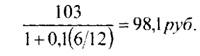

Чтобы определить сумму арбитражной прибыли на момент начало операции, можно рассуждать следующим образом. К моменту окончания контракта арбитражер должен располагать суммой в 103 руб чтобы уплатить их по контракту. Следовательно, в начале операции надо разместить на депозите сумму равную дисконтированной і юимости данной величины:

|

От короткой продажи акции арбитражер получает 100 руб. Поэтому из этой суммы он 98,1 руб. разместит на депозите, а:

100-98,1 = 1,9 дуб.

может использовать сразу в качестве арбитражной прибыли.

В рассмотренном примере во втором случае арбитражер продавал контракт по 107 руб., занимал 100 руб, на шесть месяцев и покупал акцию на спотовом рынке. Финансовый результат он получал к моменту истечения контракта. Может ли арбитражер воспользоваться будущей прибылью сразу же, т.е. в момент начала осуществления арбитражной операции, и в каком объеме? Ответ также является утвердительным. Сумма денег, которую можно использовать сразу, равна дисконтированной стоимости будущей арбитражной прибыли, т.е.

вновь: |

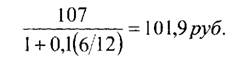

Чтобы получить данную сумму в момент заключения контракта, арбитражер должен действовать следующим образом. Через полгода за акцию контрагент уплатит ему 107 руб. по контракту. Поэтому сегодня он может взять шестимесячный кредит в размере:

|

(107 руб. составят сумму долга с процентами.)

Из этой суммы за 100 руб, он покупает на спотовом рынке акцию. Оставшиеся:

101,9-100 = 1,9/туб.

составляют его прибыль. Через полгода арбитражер поставляет по контракту акцию за 107 руб. и возвращает данные средства в погашение кредита.

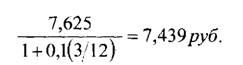

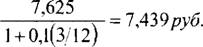

Формулу (2,1) можно использовать для определения форвардной цены бескупонных облигаций.

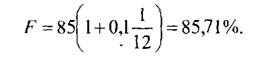

Пример.

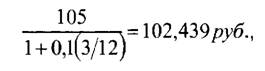

Цена спот краткосрочной облигации равна 85%, ставка баз риска - 10%. Определить форвардную цену облигации с поставкой через месяц. Она равна:

|

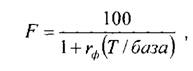

Форвардную цену бескупонной облигации можно также определить дисконтированием номинала под форвардную процентную ставку[13], а именно:

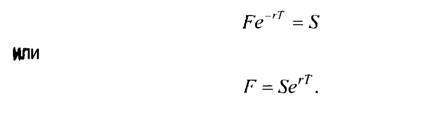

|

і де гф - форвардная ставка для периода Т.

Пример.

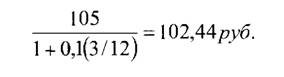

Государственная краткосрочная облигация погашается через 90 дней. 30-дневная форвардная ставка без риска через 60 дней равна 10% годовых, финансовый год составляет 365 дней. Определить 60- дневную форвардную цену бескупонной облигации. Она равна;

|

На рынке производных инструментов в формулах активно используется непрерывно начисляемый процент.[14] Это в первую очередь связано с определением вероятностной модели доходности актива.

Оказывается, что более приближенной к реальности вероятностной моделью доходности актива является модель, использующая в качестве случайной переменной не простую доходность, а непрерывно начисляемую доходность.[15] Запишем формулу (2.1) с использованием непрерывно начисляемого процента: |

где г - непрерывно начисляемая ставка без риска;

Т - время действия контракта в годах.

На практике доходность обычно задается как простой процент в расчете на год. Для пересчета его в эквивалентный непрерывно начисляемый процент служит следующая формула:

|

где rH - непрерывно начисляемый процент; г - простой процент;

т - частота начисления простого процента в рамках года. Соответственно, определить простой процент на основе непре- пывно начисляемого можно по (Ьопмуле:

|

Приведем пример на использование формулы (2,2),

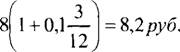

Пример.

Цена спот акции 100 руб,, трехмесячная ставка без риска на основе простого процента равна 10% годовых. Определить трехмесячную форвардную цену с помощью формулы (2,2).

Решение,

|

| Трехмесячный период, представленный в годах, составляет:

|

| Форвардная цена равна: |

|

Определяем эквивалентный непрерывно начисляемый процент:

Докажем формулы (2.1) и (2.2) на основе подхода, не допускающего получения арбитражной прибыли. Доказательство проведем для случая непрерывно начисляемого процента.

Имеется два портфеля А и В, Портфель А состоит из одного длинного форвардного контракта на акцию, который стоит / , и суммы денег равной приведенной стоимости цены поставки Ke~rl, где К - цена поставки акции, г непрерывно начисляемая ставка без риска, Т время действия контракта. Сумма денег Ке~гТ инвестируется под процент г на время Т . В портфель В входит одна акция, цена спот которой равна S .

По прошествии времени Т портфель В состоит из одной акции. II портфель А также входит одна акция, поскольку величина Ке~гТ ы время Т выросла до суммы К . Она была уплачена за акцию по форвардному контракту. Таким образом, стоимости портфелей А и В равны в конце периода Т, Следовательно, в начале периода Т их стоимости также должны быть равны, чтобы исключить возможность совершения арбитражной операции. Поэтому можно записать:

|

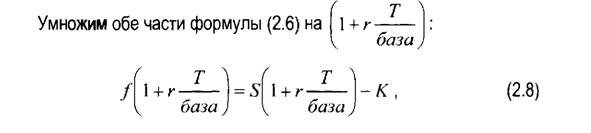

| Поскольку в момент заключения контракта его стоимость (/) равна нулю, а цена поставки равна форвардной цене (К = F), то

|

2.3.1.2. Цена форвардного контракта

Когда заключается форвардный контракт, его цена равна нулю, так как форвардная цена равна цене поставки. Однако по прошествии времени контракт получит некоторую цену. Прошло время, возможно изменилась и процентная ставка, поэтому на рынке возникла новая форвардная цена. Однако наш форвардный контракт дает инвестору возможность получить базисный актив по цене поставки, которая отличается от цены поставки контрактов, заключаемых в данный момент времени. Рассмотрим вопрос определения цены форвардного контракта на примере.

Пример 1.

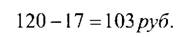

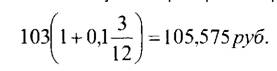

В момент заключения шестимесячного форвардного контракта цена спот акции была равна 100 руб., ставка без риска 10%. Как мы определили выше, цена поставки по данному контракту составила 105 руб. Прошло три месяца. Цена спот акции к этому моменту выросла до 120 руб. Необходимо определить цену контракта.

В соответствии с условием контракта его владелец через три месяца должен будет заплатить 105 руб, за акцию. Дисконтированная стоимость данной суммы сейчас равна:

|

Инвестор может разместить данную сумму на безрисковый депозит на три месяца и купить по некоторой цене форвардный контракт. Тогда через три месяца он получит акцию. В то же время, он может купить сегодня акцию за 120 руб. на спотовом рынке. Тогда через три месяца он также будет располагать акцией. На акцию не выплачиваются дивиденды, поэтому сегодня оба варианта действий должны быть одинаковыми для него с финансовой точки зрения, поскольку в конце периода они приносят ему одинаковый результат. Поэтому можно записать равенство:

|

Отсюда:

|

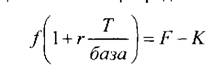

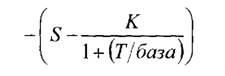

Таким образом, цена форвардного контакта равна разности между ценой акции в момент продажи форвардного контракта и приведенной стоимостью цены поставки к моменту его перепродажи. Запишем сказанное в виде формулы:

|

или для непрерывно начисляемого процента:

|

где Т - время, остающееся до истечения контракта. |

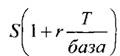

|

| В формуле (2.8) величина |

| является новой форвард |

| ной ценой акции для момента перепродажи контракта. Поэтому:

|

или

(лким образом, формулы (2.9) и (2,10) показывают, что цену форвардного контракта можно найти дисконтированием разности между новой форвардной ценой, т.е. форвардной ценой в момент продажи контракта, и ценой поставки контракта.

|

| Дня непрерывно начисляемого процента эквивалентом формулы W 9) является формула:

|

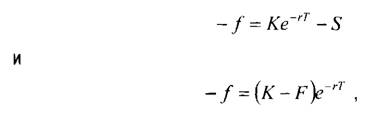

Мы рассмотрели цену форвардного контракта для участника, занимающего длинную позицию. Чтобы получить стоимость контракта для участника с короткой позицией, необходимо формулы (2.6), (2,7) и (2,9), (2.10) умножить на минус один. В частности для случая непрерывно начисляемого процента получим:

|

где -/ - цена контракта для лица с короткой позицией.

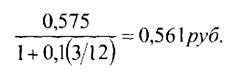

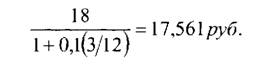

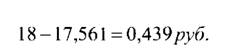

Поскольку цена спот акции в последующем может как вырасти, так и упасть, то цена форвардного контракта может иметь как положительную, так и отрицательную цену. Причем, если для участника с длинной позицией цена положительная, то для участника с короткой позицией она отрицательная, и наоборот. Отрицательная цена для участника контракта означает: для того, чтобы освободиться от обязательств по форварду, ему необходимо уплатить данную сумму новому лицу, которое займет его позицию в контракте. Так в рассмотренном примере, если контракт перепродает лицо с короткой позицией, то ему придется уплатить покупателю, который возьмет на себя его обязательства, 17,56 руб. Этого требует принцип получения одинакового результата при разных вариантах действий. В нашем случае лицо, желающее открыть короткую позицию по акции с поставкой через три месяца, может не покупать уже действующий контракт, а продать новый форвардный контракт. Тогда в нем будет записана цена поставки:

|

Купив старый контракт, оно сможет продать акцию только по 105 руб. Естественно, такой вариант является для него не выгодным. Однако, если продавец контракта уплатит ему 17,56, то, разместив их на трехмесячном депозите, новый владелец контракта получит:

|

В сумме с поставкой акции по контракту за 105 руб. данный вариант действий также обеспечит ему получение через три месяца 123 руб.

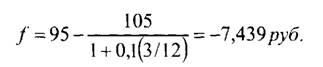

Если в примере 1 цена форвардного контракта будет отлична от 17,56 руб, то можно совершить арбитражную операцию. Проиллюстрируем это на цифрах.

Пример 2. (Сохраняются условия примера 1).

Алгоритм действий арбитражера можно получить на основе формулы (2.6).

Пусть форвардный контракт для участника с длинной позицией стоит 17 руб. Тогда равенство (2.6), не допускающее арбитражной ситуации, превращается в неравенство:

|

Представим левую часть неравенства как портфель А правую - как портфель В. Поскольку портфель А стоит дешевле, его необходимо купить. Портфель В стоит дороже, его следует продать. Покупка актива обозначается знаком плюс. Знак плюс стоит перед знаком /.

Продажа актива обозначается знаком минус. Поэтому для определения действий, которые означают продажу портфеля В, умножим правую часть неравенства (2,11) на минус один и раскроем скобки:

|

или

|

Знак минус перед S говорит о том, что акцию надо продать. Поскольку арбитражер акцией не располагает, ее следует занять. Знак плюс перед вторым слагаемым выражения (2.12) означает: деньги, полученные от короткой продажи акции, надо разместить на депози-

зо

те. В целом в рамках арбитражной стратегии инвестор осуществляет короткую продажу акции, покупает на часть полученных средств форвардный контракт, оставшуюся часть денег размещает на депозите до момента истечения контракта.

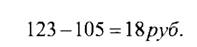

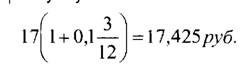

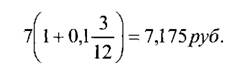

Таким образом, арбитражер занимает акцию у брокера и продает ее на спотовом рынке за 120 руб. За 17 руб. покупает форвардный контракт. Сумму денег:

|

| размещает на депозите и получает через три месяца:

|

| Из них уплачивает по контракту 105 руб, за акцию и возвращает ее брокеру. Арбитражная прибыль равна:

|

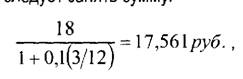

Прибыль можно получить и непосредственно в начале операции. К моменту истечения контракта арбитражер должен располагать 105 руб. для покупки акции. Поэтому он разместит на трехмесячном депозите:

|

которые и принесут ему 105 руб. В результате, из полученных от короткой продажи акции 120 руб. он может сразу использовать прибыль в размере:

|

align=center>